SCM1115:

Analiza wypłacalności Grupy Kapitałowej Scanmed Multimedis S.A. (GKSCM) na podstawie danych finansowych z raportu kwartalnego za 2kw 2014r Na dzień analizy w obrocie na rynku Catalyst nadal znajdowała się pojedyncza seria obligacji Emitenta (seria A) oznaczona symbolem SCM1115, której szczegółową charakterystykę przedstawiono w jednej z wcześniejszych analiz.

Podobnie jak w przypadku wcześniejszych analiz na wstępie należy zauważyć, że Spółka nadal twardo trzyma się niejasnego informowania o ratach kapitałowych, podając w sprawozdaniu z przepływów pieniężnych zmiany w zakresie zadłużenia oprocentowanego w jednej skumulowanej pozycji i uniemożliwiając tym samym wyodrębnienie samych spłat. W związku z powyższym, ocenę zdolności do obsługi zadłużenia oparto wyłącznie na wskaźnikach okresu zadłużenia (dług netto/EBIT lub EBITDA) oraz wskaźnikach pokrycia odsetek.

BilansW analizowanym okresie suma bilansowa Emitenta wzrosła o 13% do poziomu blisko 250 mln zł. Po stronie aktywów wzrost odnotowano zarówno w odniesieniu do trwałych (+8%, głównie wartości niematerialne mające blisko 27-proc. udział), jak i obrotowych (+43%, głównie należności) składników majątkowych. W przypadku tych pierwszych istotne znaczenie miało z pewnością przejęcie kontroli nad spółką Webolit Polska (ośrodek okulistyczny działający pod marką Weiss Klinik, który prowadzi szpital w Chorzowie oraz po jednej jednostce ambulatoryjnej i jednym salonie optycznym w Chorzowie i Gliwicach). Z kolei po stronie pasywów wzrost sumy bilansowej to wyłącznie zasługa zwiększenia finansowania obcego o 23% (głównie długoterminowego o charakterze oprocentowanym), przy jednoczesnym kolejnym zmniejszeniu kapitału własnego o 2%.

Wskazane wyżej zmiany z jednej strony przełożyły się pozytywnie na strukturę kapitałowo-majątkową Emitenta (wyższe pokrycie aktywów trwałych kapitałem stałym, co zarazem oznacza wyższe wartości kapitału obrotowego netto), natomiast z drugiej wskazują na pogorszenie struktury pasywów – udział kapitału obcego w finansowaniu aktywów wzrósł z 57 do 62%. Co prawda w strukturze zobowiązań nadal dominują te o charakterze długoterminowym (83-17), mimo wszystko jednak są to zobowiązania które w przyszłości trzeba będzie spłacić (w tym udział zobowiązań oprocentowanych w długu ogółem wynosi 87%).

Rachunek zysków i stratW zakresie skonsolidowanych wyników finansowych GKSCM mamy kontynuację tendencji w ujęciu r/r z poprzedniego okresu sprawozdawczego – poprawa na poziomie przychodów (+31%) oraz pogorszenie na dalszych poziomach wynikowych (wynik na sprzedaży w dół o 83%, wynik operacyjny o 44%, brutto o 320%, a netto o 908%). W przypadku wyników działalności operacyjnej in minus oddziaływał wzrost wszystkich podstawowych kategorii kosztowych, w tym zwłaszcza zużycie materiałów i energii, usługi obce i wynagrodzenia, oraz mniejszy niż przed rokiem dochód z tytułu pozostałej działalności operacyjnej. Z kolei o stratach na poziomie wyników brutto i netto zdecydowały przede wszystkim wysokie koszty finansowe będące efektem znaczącego zadłużenia oprocentowanego Grupy.

Mimo jak na razie niekorzystnego rozwoju sytuacji wynikowej Emitent podtrzymuje opublikowaną w końcu ubiegłego roku prognozę wyników zakładającą uzyskanie 115,2 mln zł przychodów, 10,6 mln zł zysku operacyjnego (EBIT) oraz 18 mln zł zysku operacyjnego powiększonego o amortyzację (EBITDA).

Niewątpliwie in plus na przyszłe wyniki GKSCM oddziaływać powinny podpisane w czerwcu b.r. umowy z NFZ oraz z Pocztą Polską (region Wrocław). Kolejne okresy sprawozdawcze pokażą również na ile potwierdzą się przewidywane przez zarząd pozytywne synergie związane z przejęciem Weboilt-a oraz pozyskaniem inwestora strategicznego w postaci Dadley Investments sp. z o.o. (spółka zależna Life Healthcare Group).

Rachunek przepływów pieniężnychPodobnie jak w przypadku rachunku zysków i strat negatywne zmiany w ujęciu r/r wystąpiły również w zakresie przepływów pieniężnych Emitenta. Co prawda na poziomie ogólnego salda odpływ środków był mniejszy niż przed rokiem (-1,9 wobec -5,8 mln zł), to należy zauważyć, że był to efekt wyłącznie pozyskania środków w obszarze działalności finansowej – przepływy operacyjne i inwestycyjne wskazywały na dużo większe minusy niż przed rokiem.

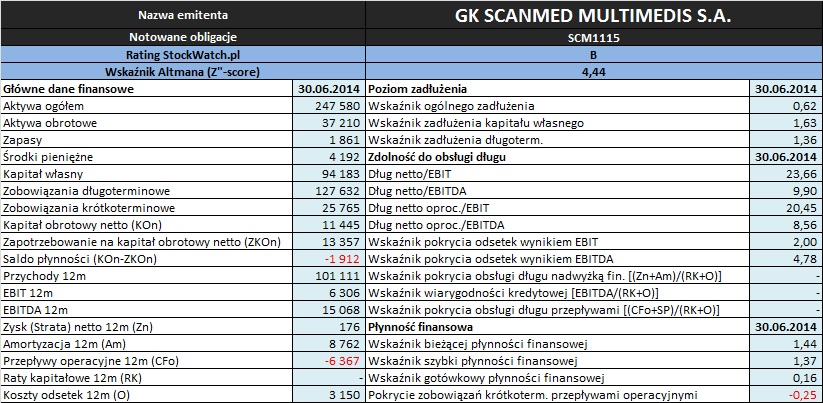

Analiza wskaźnikowaWartości podstawowych wielkości finansowych wykorzystanych w toku analizy oraz wyniki poszczególnych wskaźników płynności i zadłużenia przedstawiono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych Emitenta.

W odniesieniu do oceny

płynności finansowej pozytywny obraz sytuacji można odnotować wyłącznie w zakresie ujęcia statycznego, gdzie mamy bezpieczne, nadwyżkowe, pokrycie zobowiązań bieżących aktywami obrotowymi (wskaźnik bieżący), w tym także po wyłączeniu zapasów (wskaźnik szybki), oraz mimo systematycznego spadku względnie wysoki poziom płynności podwyższonej (pokrycie zobowiązań krótkoterminowych środkami pieniężnymi). Z punktu widzenia płynności w wymiarze dochodowym (cash flow) oraz strukturalnym (kapitał obrotowy netto) sytuacja nie prezentuje się już tak korzystnie. W pierwszym przypadku mamy zerową zdolność do pokrycia zobowiązań krótkoterminowych przepływami operacyjnymi i ogółem, a w drugim deficyt w zakresie kapitału obrotowego netto (poziom kapitału jest mniejszy od zapotrzebowania).

W przypadku oceny

poziomu zadłużenia GKSCM mamy niewielkie pogorszenie dotychczasowej sytuacji – ogólne zadłużenie aktywów wzrosło do poziomu 62%, a zadłużenie kapitału własnego 163%. Jednocześnie jednak, za sprawą wzrostu udziału zobowiązań długoterminowych w długu ogółem, poprawie uległa struktura kapitałowo-majątkowa Emitenta – kapitał stały z pewną już nadwyżką pokrywa aktywa trwałe. Na uwagę zasługuje fakt, że po kolejnym wzroście wartości Emitent przekroczył graniczny, dla notowanych na rynku Catalyst obligacji, poziom wskaźnika zadłużenia (dług netto/kapitał własny) – po raporcie za 2kw 2014r wynosi on 1,37 przy ustaleniach z dokumentu informacyjnego na poziomie 1,2.

Ocena

zdolności do obsługi zadłużenia Grupy po wynikach za 2kw b.r. uległa dalszemu pogorszeniu. W przypadku wskaźników informujących o okresie zadłużenia (dług netto/EBIT lub EBITDA), pomijając spory rozstrzał wartości z uwagi na solidną kwotę amortyzacji podwyższającej wynik EBIT, mamy wartości coraz wyraźniej oddalające się od poziomów uznawanych za bezpieczne (4-5). Z kolei pokrycie odsetek wynikami EBIT i EBITDA, mimo iż nadal jest solidnie nadwyżkowe, to zarazem z kwartału na kwartał coraz mniejsze. Z racji wspomnianego na wstępie raportowania dotyczącego rat kapitałowych niemożliwe jest przeliczenie pozostałych wskaźników zdolności do obsługi zadłużenia, choć biorąc pod uwagę tendencje w zakresie wyników finansowych oraz przepływów pieniężnych Emitenta także należy liczyć się z ich pogorszeniem i naruszaniem wartości granicznych. W kontekście rozpatrywanej oceny warto również pamiętać o dość kiepskiej jakości wyników operacyjnych Emitenta, które w decydującym stopniu opierają się nie na jego działalności podstawowej, lecz pozostałej.

Z punktu widzenia obliczanego w serwisie wskaźnika

Z”-score Altmana rating analizowanego Emitenta utrzymał się na poziomie B (granica strefy niepewnej i zagrożonej), potwierdzając tym samym dość niebezpieczną miejscami wymowę przedstawionych wyżej relacji finansowych.

Na zakończenie link do

kalkulatora rentowności obligacji GK Scanmed Multimedis notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj