SCM1115:

Analiza wypłacalności Grupy Kapitałowej Scanmed Multimedis S.A. (GKSCM) na podstawie danych finansowych z raportu kwartalnego za 1kw 2014r Na dzień analizy w obrocie na rynku Catalyst nadal znajdowała się pojedyncza seria obligacji Emitenta (seria A) oznaczona symbolem SCM1115, której szczegółową charakterystykę przedstawiono w jednej z wcześniejszych analiz.

Niestety Spółka twardo trzyma się niejasnego informowania o ratach kapitałowych, podając w sprawozdaniu z przepływów pieniężnych zmiany w zakresie zadłużenia oprocentowanego w jednej skumulowanej pozycji i uniemożliwiając tym samym wyodrębnienie samych spłat. W związku z powyższym, ocenę zdolności do obsługi zadłużenia oparto wyłącznie na wskaźnikach okresu zadłużenia (dług netto/EBIT lub EBITDA) oraz wskaźnikach pokrycia odsetek.

Z punktu widzenia

sytuacji bilansowej „Scanmedu” należy zauważyć, że po sporych zmianach w 3kw u.r. ostatnie dwa okresy sprawozdawcze w tym obszarze to względna stabilizacja z lekką tendencją spadkową – w ujęciu kw/kw skonsolidowana suma bilansowa zmniejszyła się w 4kw o 1%, a w analizowanym okresie o 2%. Skupiając się na okresie 1kw 2014r, zmianom sumy bilansowej po stronie aktywów odpowiadał wzrost aktywów trwałych o 1% oraz spadek aktywów obrotowych o 18% (głównie środków pieniężnych). Z kolei po stronie pasywów zmniejszeniu o 2% uległ zarówno kapitał własny jak i zobowiązania (całościowo jak i poszczególne ich kategorie).

Wskazane zmiany nie wpłynęły specjalnie na strukturę aktywów i pasywów. W przypadku tych pierwszych dominujący udział (ok 88%) nadal przypada na aktywa trwałe, wśród których zdecydowanie największą pozycję (ponad połowa wartości) stanowią nieruchomości inwestycyjne (ponadto warto też tu odnotować spory udział – 1/4 wartości aktywów trwałych – wartości niematerialnych i prawnych, w tym wartości firmy na kwotę dobrych kilku mln zł). Z kolei w odniesieniu do pasywów od trzech okresów sprawozdawczych struktura utrzymuje się na stałym poziomie i to zarówno w odniesieniu do głównych pozycji (przewaga zobowiązań nad kapitałem własnym 57-43), jak i czasowej struktury zobowiązań (79-21 na korzyść długu długoterminowego). Warto tu także odnotować bardzo wysoki (ok 84%) udział zobowiązań oprocentowanych w długu ogółem, co ma swoje odbicie w wysokości kosztów finansowych, które obciążają końcowe wyniki „Scanmedu”.

Jeśli chodzi o skonsolidowane

wyniki finansowe Emitenta należy zauważyć, że mimo iż w analizowanym okresie udało się uzyskać w ujęciu r/r progresję rzędu 17-18% na poziomie przychodów oraz szacowanego zysku brutto na sprzedaży, to w przypadku dalszych poziomów wynikowych mamy już regres, a wynik brutto i netto wskazuje straty. O sytuacji tek zdecydowały w szczególności wyższe aniżeli przed rokiem koszty wynagrodzeń oraz pozostałe koszty działalności podstawowej, dużo mniej dodatni wynik na pozostałej działalności operacyjnej oraz wyraźnie wyższe koszty finansowe.

Negatywne zmiany w analizowanym okresie miały również miejsce w odniesieniu do

sprawozdania z przepływów pieniężnych Emitenta, gdzie ujemne salda odnotowano w przypadku wszystkich obszarów funkcjonalnych. Tym samym na poziomie ogólnego salda gotówkowego wykazano 6,5 mln zł odpływu gotówki wobec nieco ponad 10 mln zł dopływu przed rokiem.

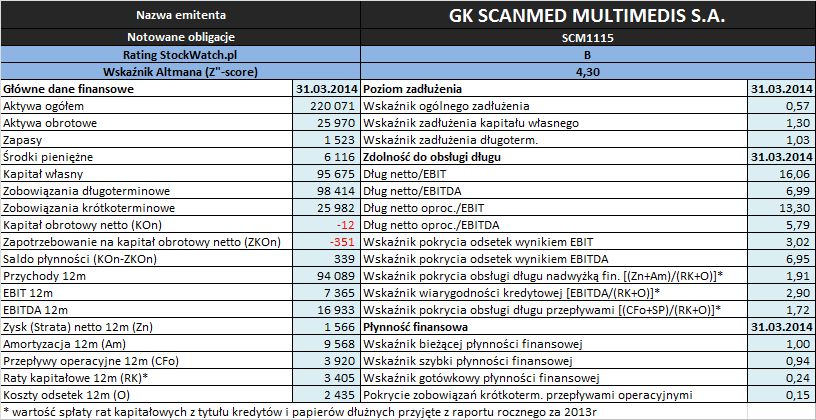

Wartości podstawowych wielkości finansowych wykorzystanych w toku analizy oraz wyniki poszczególnych wskaźników płynności i zadłużenia przedstawiono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych Emitenta.

Biorąc pod uwagę analizę danych finansowych na koniec marca 2014 roku, sytuacja finansowa GK Scanmed Multimedis uległa co prawda tylko niewielkiemu pogorszeniu, ale że jest to kolejne z rzędu tego typu pogorszenie, to powoli robi się nieciekawie.

W odniesieniu do oceny

płynności finansowej można odnotować pełne pokrycie zobowiązań bieżących aktywami obrotowymi oraz 94-proc. po wyłączeniu zapasów (w poprzednich okresach były tu pewne nadwyżki). Istotnemu pogorszeniu uległa również płynność podwyższona, choć i tak jest ona na relatywnie wysokim poziomie – środki pieniężne pokrywają zadłużenie krótkoterminowe w 24-proc. wobec 47-proc. na koniec 2013r. W obszarze płynności dochodowej sytuacja prezentuje się jeszcze bardziej mizernie – pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi z 12m jest na poziomie 15%, a przepływami ogółem na poziomie zerowym (przepływy ogółem za ostatnich 12m są na minusie). Jedyny pozytywny aspekt oceny płynności Emitenta to ujęcie strukturalne dotyczące kapitału obrotowego, gdzie zarówno ze statycznego jak i dynamicznego punktu widzenia mamy nadwyżkę kapitału obrotowego nad zapotrzebowaniem (choć w przypadku tego pierwszego należałoby powiedzieć, że deficyt potrzeb kapitałowych był w 1kw b.r. większy aniżeli braki w zakresie kapitału obrotowego netto) – sytuacja ta wynika szybszego cyklu inkasa należności oraz obrotu zapasów aniżeli okresu regulowania zobowiązań handlowych.

W przypadku oceny

poziomu zadłużenia GKSCM mamy generalnie utrzymanie dotychczasowej sytuacji – ogólne zadłużenie aktywów jest na poziomie 57%, a zadłużenie kapitału własnego 130%. Jednocześnie jednak stopniowemu pogorszeniu na przestrzeni ostatnich okresów sprawozdawczych uległa struktura kapitałowo-majątkowa Emitenta, która dobiła do poziomu granicznego – kapitał stały niemal w pełni pokrywa aktywa trwałe. Mimo kolejnych wzrostów wartości nadal w bezpiecznej odległości od granicznego poziomu 1,2 znajduje się podstawowy dla notowanych na rynku Catalyst obligacji wskaźnik zadłużenia (dług netto/kapitał własny).

Ocena

zdolności do obsługi zadłużenia Grupy po wynikach za 1kw b.r. uległa pewnemu pogorszeniu, ale wartości poszczególnych wskaźników nie prezentują się jeszcze jakoś tragicznie. Co prawda w przypadku wskaźników informujących o okresie zadłużenia (dług netto/EBIT lub EBITDA), pomijając spory rozstrzał wartości z uwagi na solidną kwotę amortyzacji podwyższającej wynik EBIT, mamy wartości wyraźnie powyżej poziomów uznawanych za bezpieczne (4-5), ale pokrycie odsetek wynikami EBIT i EBITDA jest solidnie nadwyżkowe. Gdyby przyjąć wartość rat kapitałowych na poziomie z raportu rocznego to ich pokrycie (łącznie z odsetkami) różnymi kategoriami wyników finansowych i przepływów gotówkowych również okazałoby się pełne. Niestety jest tu jedno „ale” – wynik operacyjny za poprzednie okresy sprawozdawcze jest mocno in plus zawyżony zdarzeniem jednorazowym w ramach pozostałej działalności operacyjnej. Jeśli GKSCM nie zacznie generować solidnych wyników z core biznesu sytuacja w zakresie zdolności do obsługi zadłużenia ulegnie zdecydowanemu pogorszeniu.

Z punktu widzenia obliczanego w serwisie wskaźnika

Z”-score Altmana rating analizowanego Emitenta utrzymuje się ostatnio na poziomie B, a więc jest już na granicy strefy niepewnej i zagrożonej, potwierdzając tym samym dość niebezpieczną wymowę przedstawionych wyżej relacji finansowych.

Na zakończenie link do

kalkulatora rentowności obligacji GK Scanmed Multimedis notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj