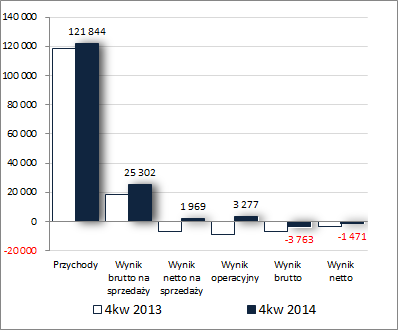

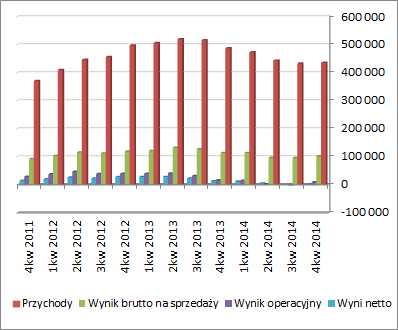

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ SECO/WARWICK S.A. (SWG) NA PODSTAWIE RAPORTU ZA 4KW 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW odróżnieniu od wcześniejszych okresów sprawozdawczych raport GK Seco/Warwick za 4kw 2014r wskazuje na pewną poprawę jej sytuacji wynikowej w ujęciu r/r na wszystkich poziomach

rachunku zysków i strat. Z jednej strony można powiedzieć że szału nie ma, gdyż w przypadku końcowych wyników brutto i netto podobnie jak przed rokiem są straty, ale z drugiej należy odnotować że mimo wszystko są one znacznie mniejsze (z wyłączeniem wyniku netto dla akcjonariuszy), a w przypadku działalności operacyjnej widoczna jest już faktyczna poprawa w postaci nieznacznego wzrostu przychodów (+3%) i znacznie wyraźniejszego wzrostu w zakresie zysku brutto na sprzedaży (+37%; marża brutto wzrosła z 15,6 do 20,8%), a także wykazania zysków wobec strat przed rokiem na poziomie wyniku netto na sprzedaży oraz operacyjnym. Na wyniki operacyjne Grupy pozytywny wpływ miało zwłaszcza ograniczenie kosztów działalności, zarówno w odniesieniu do kosztów własnych sprzedaży (spadek o 4%), jak również ogólnych kosztów administracyjno-sprzedażowych (spadek o 7%). Z kolei na końcowych wynikach zaważył in minus odpis aktualizujący wartość inwestycji w Brazylii rzędu 7 mln zł.

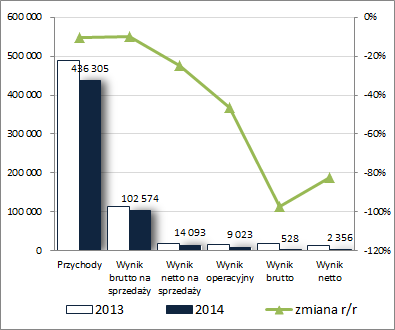

Generalnie udany 4kw kończący 2014r nie był jednak w stanie zneutralizować regresu, jaki dokonał się w wynikach SWG we wcześniejszych okresach sprawozdawczych. Z tego też względu w skali całego roku 2014r Grupa notuje pogorszenie na wszystkich poziomach wynikowych rachunku zysków i strat. Przychody zmniejszyły się względem 2013r o 11%, zysk brutto na sprzedaży o 10% (marża uległa tu nieznacznej poprawie z 23,3 do 23,5%), zysk netto na sprzedaży o 25%, zysk operacyjny o 46%, zysk brutto o 97%, a netto o 82% (w tym netto dla akcjonariuszy o 99%).

Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

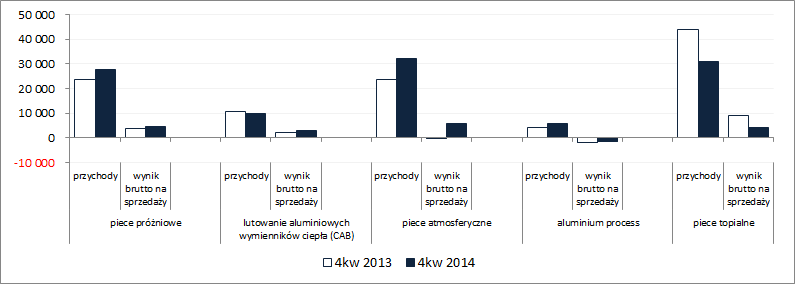

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego można stwierdzić, że w analizowanym okresie sprawozdawczym in minus na wyniki core biznesu SWG rzutował jedynie segment pieców topialnych, gdzie przychody i marża brutto uległy dalszemu zmniejszeniu o odpowiednio 29% i 8pp. Z kolei w przypadku pozostałych segmentów wyróżnianych przez Grupę można stwierdzić już zmiany na plus, w tym zwłaszcza w odniesieniu do segmentu pieców atmosferycznych, który uzyskał obecnie prymat pod względem udziału w przychodach i wynikach brutto na sprzedaży w ujęciu ogólnym.

Szczegółowe dane dla poszczególnych segmentów dotyczące zmian w zakresie przychodów oraz wyników brutto na sprzedaży przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %, bez uwzględnienia pozycji nieprzypisanych).

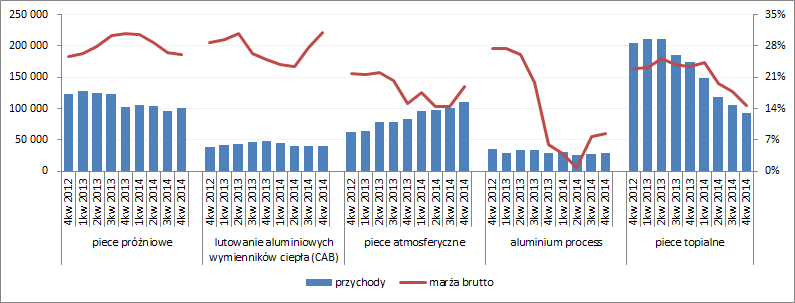

kliknij, aby powiększyć Z kolei na kolejnym wykresie zaprezentowano w ujęciu narastającym za 12m zaktualizowane o dane za 4kw 2014 tendencje w poszczególnych segmentach w zakresie przychodów i marży brutto na przestrzeni kilku ostatnich okresów sprawozdawczych.

kliknij, aby powiększyćWidać tu, że w poza segmentem pieców topialnych, pozostałe segmenty działalności SWG zaczynają coraz lepiej sobie radzić co może wskazywać na początek jakiejś trwalszej poprawy wyników Grupy w kolejnych okresach sprawozdawczych. Jest to tym bardziej uzasadnione, że zarówno w przypadku rynku krajowego jak i rynków zagranicznych (oczywiście z wyłączeniem Rosji i Ukrainy) ostatnie odczyty wskaźników wyprzedzających wskazują na systematyczną poprawę sytuacji w gospodarce.

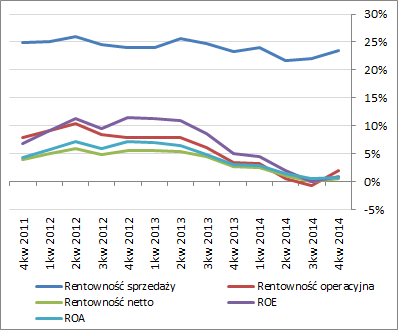

Wspomniane wyżej pozytywne zmiany jakie wystąpiły w 4kw 2014r nie pozostały oczywiście bez wpływu na obraz całościowych tendencji wynikowych i efektywnościowych SWG w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %). Po długim okresie notorycznego spadku mamy tu wreszcie poprawę zarówno w odniesieniu do poszczególnych kategorii wynikowych jak i podstawowych wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście komentarza Zarządu SWG do sprawozdania finansowego za 4kw 2014r oraz przesłanek względem kolejnych okresów sprawozdawczych, należy odnotować nieco wyższy portfel zamówień (+3% względem poprzedniego roku), położenie w przyszłości większego nacisku na obsługę posprzedażną (pozycje nieprzypisane), jako nowego źródła przychodów, oraz uruchomienie w Instytucie Technologii Materiałów Elektronicznych w Warszawie pierwszego w Polsce urządzenia do produkcji grafenu, o czym na forum już wspominano.

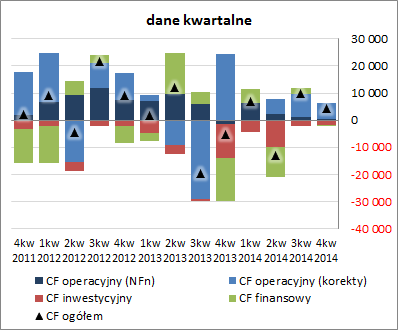

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych SWG to w analizowanym okresie sprawozdawczym mamy do czynienia z wyraźną poprawą salda ogólnego względem ubiegłego roku (4,3 wobec -5,3 mln zł), co w decydującym stopniu wynikało ze znacznie mniejszych inwestycyjnych i finansowych wydatków netto w bieżącym roku (wykres poniżej po lewej, jednostka – tys. zł). W odniesieniu do przepływów operacyjnych wynik co prawda jest również znacznie mniejszy niż przed rokiem (6,5 wobec 23,1 mln zł), przy czym odnotować należy znaczący wpływ na te wartości zmian w zakresie składników obrotowych (pod względem samej nadwyżki finansowej netto w analizowanym okresie SWG wypada już znacznie korzystniej niż przed rokiem – 0,6 wobec -1,4 mln zł).

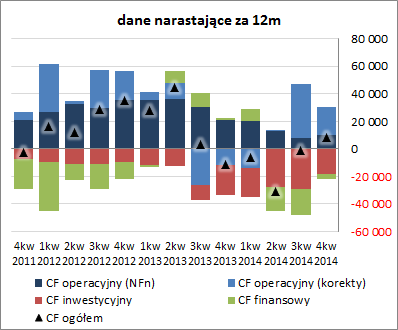

W związku z powyższymi zmianami, w ujęciu narastającym za 12m można stwierdzić dalszą poprawę na poziomie salda ogólnego, przy jednoczesnej odbudowie jego korzystnej struktury – gotówka wypracowana na działalności operacyjnej jest wystarczająca do pokrycia inwestycyjnych i finansowych wydatków netto (wykres poniżej po prawej, jednostka – tys. zł). Na razie co prawda działalność operacyjna opiera się głównie o środki wynikające ze zmian w zakresie kapitału obrotowego, ale odnotować tu należy że po dość długim okresie systematycznego spadku w rozpatrywanym okresie poprawie uległa zdolność w zakresie wypracowywania nadwyżki finansowej netto.

kliknij, aby powiększyć

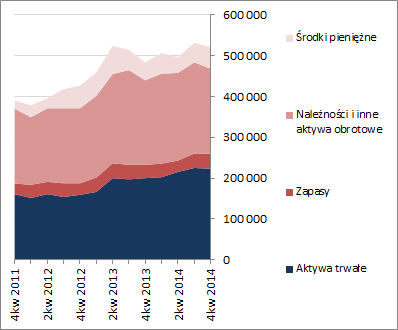

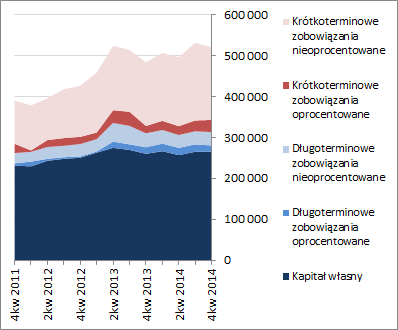

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa SWG uległa zmniejszeniu o 2%, co po stronie aktywów wiązało się ze spadkiem wartości aktywów trwałych o 1% i obrotowych o 3% (głównie należności), a po stronie pasywów z brakiem istotnych zmian w zakresie kapitału własnego i zmniejszeniem zadłużenia ogółem o 4% (takie same zmiany wystąpiły przy tym zarówno w odniesieniu do krótko-, jak i długoterminowej części długu; dług oprocentowany pozostał mniej więcej na wcześniejszym poziomie rzędu 45 mln zł).

Przedstawione zmiany w zakresie głównych pozycji bilansowych nie wpłynęły istotnie na strukturę kapitałowo-majątkową Grupy, która prezentuje się bardzo korzystnie i bezpiecznie. Majątek trwały nadal ze znaczną nadwyżką jest finansowany kapitałem stałym, w tym także w pełni własnym, a kapitał obrotowy netto występuje w nadwyżce względem bieżących potrzeb (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności i zadłużenia są w przypadku SWG na bezpiecznych poziomach i zachowują się względnie stabilnie, czego potwierdzeniem jest serwisowy rating bazujący na modelu Altmana (po danych za 4kw 2014r wskazuje on na poziom BBB-).

Link do wskaźników finansowych

www.stockwatch.pl/gpw/secogrou... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty wskazują na optymalną cenę akcji Seco/Warwick na GPW. Pewnych pozytywów można doszukiwać się jedynie w przypadku metod mnożnikowych bazujących na kapitale własnym i przychodach. W przypadku wycen majątkowych i dochodowych, po ostatnich wzrostach związanych prawdopodobnie z ogłoszonym niedawno skupem akcji własnych, mamy wskazania w okolicy wyceny rynkowej. Duże znaczenie dla notowań SWG będzie z pewnością miała trwałość poprawy wyników w poszczególnych segmentach oraz dalsze losy projektu grafenowego (tu jednak w pierwszej kolejności poprawa notowań raczej bazować będzie na rozbudzeniu oczekiwań rynku).

Link do wskaźników

www.stockwatch.pl/gpw/secogrou... oraz wycen

www.stockwatch.pl/gpw/secogrou... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.