BSW0323:

Analiza wypłacalności Banku Spółdzielczego SK Bank w Wołominie (dalej SK Bank)SK BANK opublikował sprawozdania finansowe na koniec 2014 roku.

Pozwoliło to zamknąć pewne ryzyka wskazywane we wcześniejszym omówieniu, ale pojawiają się kolejne kwestie na które inwestorzy-obligatariusze powinni zwrócić uwagę.

Aktualna analiza bazuje na danych na 31 grudnia 2014 - więc wyraźnie świeższych niż przeprowadzona poprzednio. Niestety - wyniki finansowe 2014 roku są słabsze niż w 2013, co widać od razu w rachunku wyników. Zysk netto za 2014 rok wyniósł 7,7 mln zł i jest niższy niż w 2013 (12,4 mln zł).

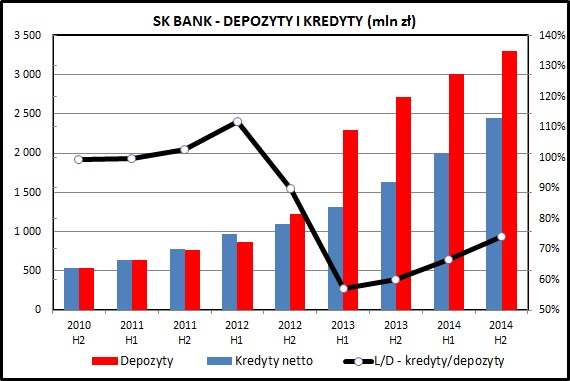

kliknij, aby powiększyćWolumeny zebranych depozytów i udzielanych kredytów są zaprezentowane na powyższym wykresie. Trwa dalszy rozwój biznesu. Łącznie, na koniec 2014 roku, depozyty (czerwone słupki na wykresie) wzrosły do poziomu 3 294 mln zł, czyli o 21,5% w porównaniu do stanu na początek roku. Jeszcze szybciej rosły udzielana przez bank kredyty (niebieskie słupki) - z poziomu 1 630 mln zł na koniec 2013 do 2 420 mln zł na koniec 2014 (+49,7%). Wzrost biznesu jest informacją pozytywną, aczkolwiek musi on być zawsze oceniony w powiązaniu z rentownością i zaangażowanym kapitałem.

Wskaźnik L/D (kredyty do depozytów) cały czas utrzymuje się poniżej 100% (dokładnie 74,1%), co powoduje że SK BANK ma nadwyżkę płynności. Środki zebrane z depozytów, które nie zostały pożyczone klientom są lokowane na rynku międzybankowym.

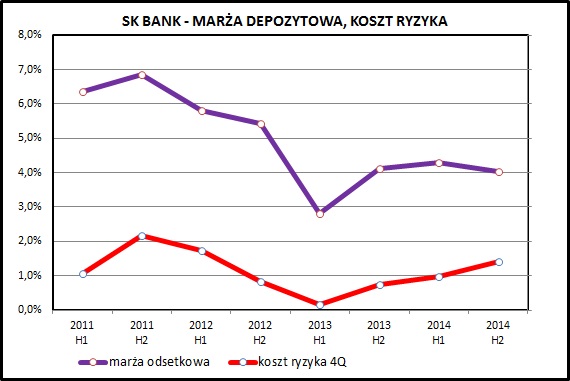

kliknij, aby powiększyćMarża depozytowa spadła w drugim półroczu 2014 i osiągnęła poziomi 4,02%, nieco niżej w porównaniu do poprzednich 2 okresów (4,29% w pierwszej połowie 2014 i 4,12% w drugim półroczu 2013). Przy spadających w 2014 roku stopach procentowych jest to dobry wynik. Pozytywną informacją jest fakt, że marża depozytowa jest stabilna, mimo znaczącego wcześniej wzrostu przyjmowanych depozytów i udzielanych kredytów.

Ryzyko kredytowe nieco wzrosło w drugim półroczu 2014, ale wskaźnik kosztów ryzyka utrzymuje się w okolicach 1%, co jest wynikiem dobrym na tle sektora bankowego. Same odpisy z tytułu udzielanych kredytów wzrosły dość mocno, ale wskaźnik uwzględnia dla każdego punktu w czasie dane za poprzednie 12 miesięcy i reaguje z pewnym opóźnieniem.

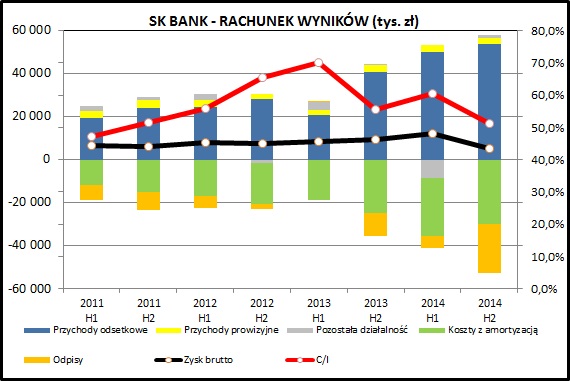

kliknij, aby powiększyćWynik działalności SK Banku w 2 połowie 2014, mimo wskazanych wyżej pozytywnych tendencji wyraźnie spadł. Powodem tego stanu rzeczy jest wyraźny wzrost odpisów z tytułu niespłacanych kredytów. W ostatnim półroczu osiągnęły prawie 23 mln zł (rekordowy poziom w ciągu kilku ostatnich lat). Wynik poratowała nieco pozostała działalność, która w 2 półroczu przyniosła +1,5 mln zł, podczas gdy w poprzednim półroczu SK BANK stracił w tym obszarze 8,3 mln zł.

Łącznie bank zanotował wynik netto w drugim półroczu na poziomie 5,4 mln zł, w porównaniu do 12,1 w pierwszym i 9,2 mln zł rok wcześniej. Pozostaje mieć nadzieję, że taka wielkość odpisów nie będzie się powtarzała w kolejnych okresach i spółka wróci na ścieżkę wzrostu zysków. Pozytywnie można ocenić zarządzanie kosztami - wskaźnik C/I w ostatnim raportowanym półroczu spadł i wynosi 51,3%.

Analiza wypłacalnościW celu weryfikacji możemy wypłacalności można spróbować obliczyć odpowiednio dostosowane wskaźniki używane w tradycyjnej analizie wypłacalności.

Jako odpowiednik wielkości EBITDA, będącej przybliżonym określenie ilości generowanej przez spółkę gotówki, możemy potraktować wynik na działalności bankowej, czyli przychody banku (marża odsetkowa, prowizyjna i pozostałe przychody) pomniejszone o jego koszty działania i powiększone o amortyzację.

W miejsce najpopularniejszego wskaźnika EBITDA/odsetki zastosujemy więc analogiczny wskaźnik dostosowany do specyfiki sprawozdania finansowego banku (powyżej opisany zysk operacyjny + amortyzacja/odsetki).

Drugim wskaźnikiem będzie relacja zysku brutto powiększonego o amortyzację do odsetek. Ten drugi wskaźnik uwzględnia całość działalności - przede wszystkim odpisy z tytułu niespłacanych kredytów. Wartość 1 będzie oznaczała, że cały zysk przed opodatkowaniem jest wykorzystywany na pokrycie odsetek, a bank osiąga wynik finansowy 0.

Drugi z tych wskaźników ma większe znaczenie, ponieważ odnosi się do ostatecznego wyniku finansowego emitenta. Obydwa wskaźniki mają bardzo prostą interpretację - im wyższy wskaźnik tym lepiej.

Od razu dodam, że odsetki są policzone w sposób szacunkowy - bank w sprawozdaniach finansowych nie podaje dokładnej kwoty wypłaconych czy naliczonych odsetek.

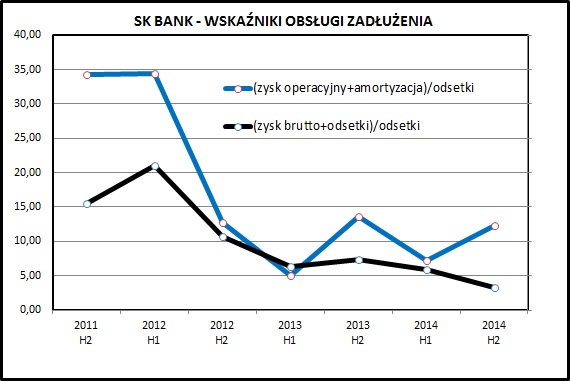

kliknij, aby powiększyćJak widać, od początku 2012 roku do połowy 2013 wskaźniki spadały. Przyczyną były kolejne emisje obligacji i rosnące sukcesywnie kwoty odsetek.. W następnych okresach - od początku 2013 do końca 2014 obydwa wskaźniki osiągają na wykresie stabilizację, jednak poziom wahań jest spory. Pierwsza emisja miała miejsce w 2011 i liczone dla niej wskaźniki są bardzo wysokie. SK BANK łącznie wyemitował obligacje na kwotę 85 mln zł, co stanowi około 25-30% kapitału własnego.

Zysk operacyjny powiększony o amortyzację przewyższa odsetki 12,25 raza w ostatnim półroczu. W pierwszym półroczu wskaźnik wyniósł 7,15, więc wzrósł prawie dwukrotnie.

Zysk brutto powiększony o amortyzację przewyższa odsetki 3,34 raza w ostatnim półroczu. W pierwszym półroczu wskaźnik wyniósł 5,88, więc tu widzimy wyraźny spadek.

Ogólnie poziom obu wskaźników można ocenić jako stosunkowo bezpieczny. SK BANK cały czas generuje dodatni wynik finansowy, ale wielkość odpisów w ostatnim półroczu była bardzo wysoka. Kontynuacja tego trendu będzie zagrożeniem dla wyników banku. W porównaniu do poprzedniego półrocza ryzyko niewypłacalności niewątpliwie wzrosło, choć oczywiście trudno mówić o jakichś konkretnych prawdopodobieństwach.

Przedstawiona metodyka pozwala na:

- określenie jak ryzyko wypłacalności emitenta dla obligatariuszy zmienia się w czasie

- możliwość porównania ryzyka do innych emitentów z sektora bankowego

SK BANK jest również zobowiązany do podawania wskaźników wypłacalności wyliczanych zgodnie z odpowiednią metodologią. Są one wyliczane z punktu widzenia pokrycia kapitałem ulokowanych w banku depozytów, ale pośrednio mówią nam o ryzyku niewypłacalności banku i przejęcia kontroli nad nim przez NBP. Przy dokapitalizowaniu straty poniosą dostarczyciele kapitału własnego, a w dalszej kolejności obligatariusze, jako dostarczyciele kapitału najniższym stopniu starszeństwa (seniority) po kapitale własnym.

Warto pamiętać o jeszcze jednym aspekcie inwestycji w obligacje emitowane przez banki w kontekście aktualnych, historycznie niskich stóp procentowych.

W przypadku tradycyjnych przedsiębiorstw z sektora "realnej" gospodarki wzrost stóp zwiększy obciążenie wyniku finansowego. W przypadku banku zależność pomiędzy stopami procentowymi a rentownością jest odwrotna niż w innych sektorach gospodarki. Przy wzroście stóp powinny zajść następujące zjawiska:

- marża na depozytach wzrośnie - większość z z nich ma oprocentowanie stałe lub zerowe (osad na kontach)

- marża na kredytach o zmiennym oprocentowaniu - nie zmieni się. Zmienne oprocentowania mają kredyty firmowe i hipoteczne, czyli większość portfela kredytowego)

- marża na kredytach o stałym oprocentowaniu - spadnie

- obligacje posiadane przez bank - ceny pójdą w dół. Efekt zależy od składu portfela obligacji banku i jego czasu zapadalności (duration)

- odsetki od wyemitowanych obligacji - zwiększą się (wzrost kosztów banku)

Zważywszy na fakt, że wyemitowane obligację stanowią ułamek wartości portfela depozytów, wpływ wzrostu stóp na wyniki banku jest jednoznacznie pozytywny. Lepsze wyniki banku to przynajmniej jego lepsza wypłacalność, a zapewne także i wzrost kwotowań obligacji.

W lipcu przypada termin wykupu jednej z 4 transzy obligacji na kwotę 10 mln zł. W mojej ocenie ryzyko niewykupienia jest minimalne. Określam je jako minimalne dlatego, że staram się nie używać miary prawdopodobieństwa na poziomie 100% w obszarze finansów.

Podsumowując analizę - od czasu poprzedniego sprawozdania ryzyko wypłacalności zauważalnie wzrosło, z uwagi na słabsze wyniki finansowe banku, które z kolei wynikały z wysokich odpisów z tytułu niespłacanych kredytów.

>> Zestawienie papierów dłużnych emitenta>> Więcej analiz wypłacalności emitentów z Catalyst jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.