Omówienie sprawozdania GK Próchnik SA po Q4 2015r.Po słabym 2014 roku, w Próchniku widoczne zaczynają być efekty prowadzonych działań naprawczych. Spółka daleka jest od bycia w dobrej kondycji finansowej, w końcu jednak istnieje nadzieja na poprawę.

Przyzwyczajeni do rozpoczynania od analizy rachunku wyników, moglibyśmy przeoczyć jeden z najważniejszych punktów raportu… raport biegłego rewidenta, który zawiera parę krytycznych uwag i zmian danych z lat poprzednich:

kliknij, aby powiększyćCo dokładnie się zmienia? W roku 2013 z bilansu wskutek odpisów aktualizacyjnych znika ponad 2 mln zł środków trwałych oraz aż 5 mln zł zapasów (chociaż porównując raporty za lata 2014 i 2015 spadek zapasów wynosi ponad 14 mln zł, niemal idealnie jak kwota prognozowana w poprzednim omówieniu Szczepana jako nadająca się do odpisu). Pojawia się również 1 mln zł rezerw na likwidację sklepów oraz zaniechane projekty. Wszystko to przechodzi przez RZiS (odpis na zapasy w koszcie własnym sprzedaży, reszta w pozostałych kosztach operacyjnych), zmniejszając wynik o ponad 7 mln zł! W roku 2014 zmiany nie są aż tak istotne, jednak wynik spada o około 3 mln zł. Jako że przy analizie raportu opieramy się na danych finansowych, sytuacja ta ma kolosalne znaczenie dla wiarygodności Spółki. Tak istotne zmiany to znacznie większe zagrożenie dalszą manipulacją wyników oraz podważenie wiarygodności Spółki. Przed zainwestowaniem w Próchnika należy dwukrotnie pomyśleć, czy na pewno ufamy że prezentowane liczby w sprawozdaniach są rzetelne. Nie wszystko możemy oszacować tak jak chociażby zawyżone zapasy.

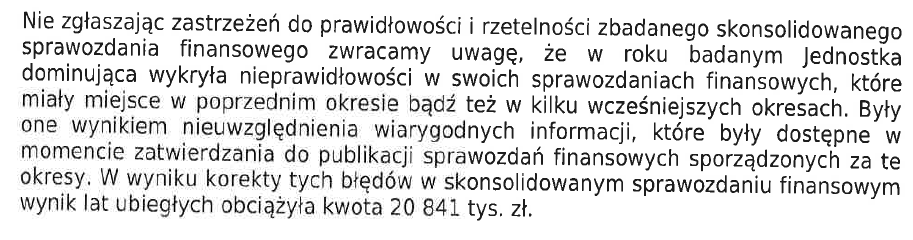

Abstrahując od powyższego, pierwsze linie RZiS nastrajają optymizmem (dane w mln zł, zmienione, łącznie z rokiem 2013):

kliknij, aby powiększyćPorównując sprzedaż r/r, mamy wzrost z 39,6 mln zł do 44,7 mln zł (+12,5%). Jest to wynik dobry, szczególnie jeśli weźmiemy pod uwagę zamkniecie aż 5 sklepów w roku 2015 (otworzono 3 nowe). Pracowano również nad marżą, co przyniosło wymierne efekty. Na poziomie ZBNS wynosi ona 55,7% względem 51,7% rok wcześniej. Nie licząc fenomenalnego pod tym względem roku 2013, poziom rentowności jest najlepszy od lat. Największy wpływ na to ma zapewne reorganizacja procesu produkcyjnego, zarówno pod względem miejsca (przeniesienie do Polski i krajów graniczących) jak i materiałów (zbilansowanie ceny i jakości zakupów). Pomaga również dostosowanie cen produktów do „półki cenowej” na której postrzegana jest marka. Próchnik rezygnuje z pozycjonowania się tak wysoko jak Vistula, agresywniej walcząc ceną. Strategia przynosi efekty, jednak ich największa kumulacja nastąpi zgodnie z informacjami Zarządu w 2016 roku, kiedy wyprzedane zostaną poprzednie nieudane kolekcje (obecnie ciągle mają negatywnie wpływać na wyniki, zaniżając efekty wprowadzenia nowych, lepszych kolekcji).

Wyższa rentowność pozwala na szybszy wzrost ZBNS niż przychodów, dokładnie o 21,4% do wartości 24,9 mln zł. Jest to najwyższy wynik na przestrzeni ostatnich lat.

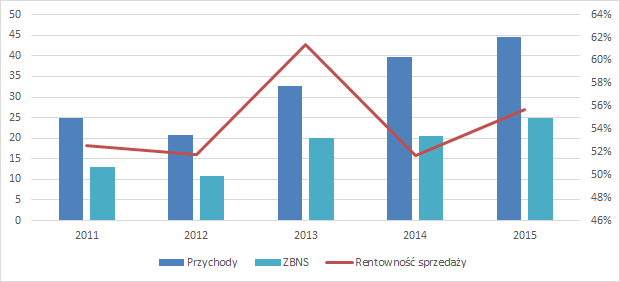

Podczas analizy kosztów korporacyjnych, pewnym ograniczeniem jest prawdopodobna ich reklasyfikacja między sobą w ostatnich latach. Dlatego skupimy się na ich łącznej wartości, jak i udziale w przychodach:

kliknij, aby powiększyćKoszty korporacyjne, szczególnie koszty sprzedaży, zabierają większą część zysku brutto ze sprzedaży. Są nawet większe niż same koszty produkcji (koszt własny sprzedaży). W roku 2015 udało się ograniczyć ich udział w przychodach do rekordowo niskiego poziomu. Znaczny w tym udział ma spadek kosztów sprzedaży, co ponownie możemy przypisać zamknięciu nierentownych salonów. Dzięki temu oszczędzono zarówno na płaconym czynszu jak i zatrudnieniu pracowników, mogąc część środków przenieść na wsparcie rentownych salonów czy mocniejszą promocję nowo otwartej sprzedaży internetowej, dla której również marża jest zdecydowanie lepsza.

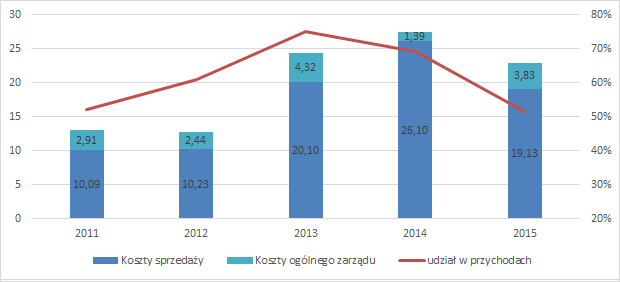

Poczynione oszczędności oraz przeprowadzona optymalizacja pozwoliła spółce wyjść na prostą, czytaj wykazać zysk na poziomie EBIT. W roku 2015 wynosi on 3,3 mln zł względem ponad 8 mln zł straty rok wcześniej. Istotny wpływ na wynik operacyjny ma jednak pozostała działalność, która przynosi 1,4 mln zł dochodu. Jest to głównie rozwiązanie rezerw, stąd szukając wyniku powtarzalnego możemy saldo to pominąć, szacując EBIT na prawie 2 mln zł zysku. To i tak znacznie lepiej niż rok wcześniej.

kliknij, aby powiększyćSaldo działalności finansowej jest podobne jak rok wcześniej i zabiera 1 mln zł z wyniku EBIT. Środki idą głównie na spłatę odsetek. Zwracając uwagę na niski EBIT (bez zdarzeń jednorazowych), przy braku poprawy rentowności mogą pojawić się trudności z regulowaniem zobowiązań. Netto Próchnik zarabia niecały milion złotych, przy rentowności na poziomie 2%. Wiele jest jeszcze do poprawy.

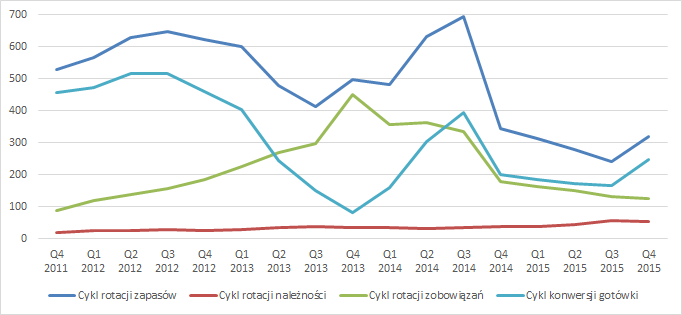

Na szczęście znajdziemy miejsca w których ona postępuje. Najwyraźniej widać to z kwestach operacyjnych, związanych z zarządzaniem kapitałem obrotowym:

kliknij, aby powiększyćInwestorów szczególnie cieszyć powinien spadek cyklu rotacji zapasów, który wcześniej był na zdecydowanie zbyt wysokim poziomie. Widać, że w firmie zaszyły pozytywne zmiany i w końcu od strony logistyczno-produkcyjnej przekładają się one na działalność. Cykl operacyjny skraca się o połowę! Próchnik zaczął też szybciej płacić zobowiązania, jednak nie przekłada się to aż tak istotnie na cykl rotacji gotówki, jak spadek rotacji zapasów. Dodatkowo wynik jest zaburzony przez okres kłopotów finansowych z poprzedniego roku. Zauważmy, że Próchnik nadal ma stosunkowo wysokie saldo przeterminowanych zobowiązań (prawie wszystkie handlowe są niezapłacone w terminie). Z drugiej strony odpisy na należności również wywołują znaczny wpływ na wskaźniki, jednak spadki widać nawet w ostatnich okresach, kiedy stan zapasów można uznać za bardziej "realny". Łącznie możemy powiedzieć o poprawie w terminowości płacenia zobowiązań i lepszym zarządzaniem zapasami.

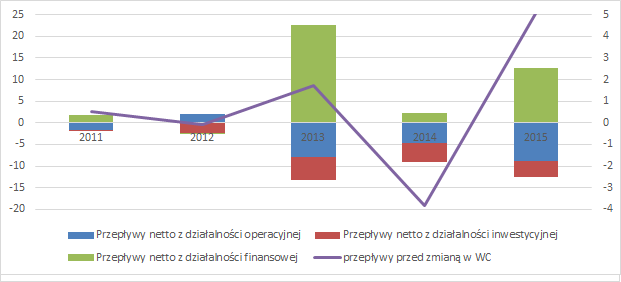

W kwestii wspomnianych kłopotów finansowych musimy zobaczyć jeszcze jak wyglądają przepływy pieniężne w Próchniku:

kliknij, aby powiększyćA wyglądają co najmniej źle! Już wcześniej Spółka była ganiona za ujemne przepływy operacyjne. Tendencja ta niestety jest kontynuowania również w tym roku. Skutek? Konieczność emisji akcji i obligacji, celem spłaty zaległych zobowiązań i uzupełnienia kapitału obrotowego. Próchnik pozyskał na ten cel łącznie 12,5 mln zł, w tym 8 mln zł w gotówce. Spółka nie generuje środków pieniężnych i dalsze problemy w tym zakresie to prosta droga do bankructwa. Nawet w przypadku zwiększenie sprzedaży i poprawy wyników. Zarządzanie kapitałem obrotowym to część działalności najbardziej wymagająca poprawy. O tym pisze także sama Spółka w swojej strategii.

Perspektywy dla Próchnika nie są złe – Spółka pozyskała finansowanie co w kwestii płynności finansowej da na jakiś czas wytchnienie, procesy optymalizacyjne zaczynają powoli przynosić widoczne efekty, a nowa strategia sprzedażowa wydaje się mieć sens. Próchnik wyceniany jest na 65 mln zł, czyli w końcu z premią względem wartości księgowej. Wzrost kursu akcji nastąpił dość niedawno i jest zapewne efektem informacji płynących z raportów sprzedażowych w okresie styczeń-marzec 2016. Podchodząc do wyceny metodą renty wieczystej, możemy mówić o oczekiwanych około 5,5 mln zł powtarzalnego zysku netto. Raporty nastrajają w tej kwestii optymistycznie – w okresie Q1’16 wzrost sprzedaży możemy szacować na 14%. Do tego odbywała się ona przy znacznie lepszej marży detalicznej, która rośnie z 32% do 47%. Jedna jaskółka wiosny nie czyni, ale jeśli Spółka utrzyma dynamikę wzrostów sprzedaży i dołoży kontrolę kosztów korporacyjnych, to przy dość dużej dźwigni operacyjnej oczekiwane 5,5 mln zł zysku netto jest do osiągnięcia nawet w przyszłym roku. Pomogą w tym także planowane otwarcia nowych salonów (5 w roku 2016) oraz rozwój segmentu sprzedaży online. Nie raz spółki odzieżowe pokazywały, że kilkukrotna poprawa wyników w ciągu roku czy dwóch jest możliwa. Pytanie jednak czy ten rollercoster nie będzie miał kiedyś końca i z czym zostaniemy jak już się wykolei. Odzieżówka jest stosunkowo droga i trzeba pamiętać że kupujemy przyszłość, która niekoniecznie musi się spełnić. W Próchniku na dokładkę mamy ryzyko nierzetelności danych, możemy więc do końca nie wiedzieć co kupujemy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.