Omówienie sprawozdania EC2 SA po Q4 2015r.Dla EC2 upłynął właśnie najważniejszy sezonowo kwartał. Dzięki publikacji nowego raportu, możemy poddać analizie wyniki roczne i skonfrontować je z publikowanymi prognozami.

A to właśnie z nimi związany jest pierwszy „smaczek” z raportu. Zobaczmy na punkt dotyczący prognozowanych wyników:

kliknij, aby powiększyć„Osiągnięte wyniki w zadowalający sposób przekraczają prognozę”… podaną do publicznej wiadomości w styczniu tego roku, już po zamknięciu poprzedniego. Niewątpliwie jest to wyczyn ;) Skoda, że nie odniesiono się do poprzedniej, w której założono 5,5 mln zł przychodów i 1,1 mln zł zysku netto, co implikuje rentowność netto na poziomie 20%. Zrobimy to sami.

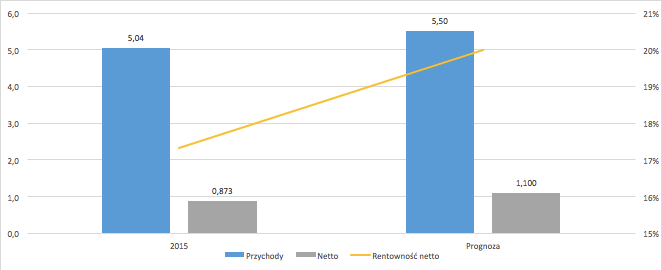

Konfrontacja prognozy z raportowanymi wynikami jest następująca (oś lewa wynik w mln zł):

kliknij, aby powiększyćOdchylenie na przychodach wynosi –500 tys. zł, czyli wynik jest niespełna 8% niższy niż zakładano. Dużo gorzej wygląda jednak zysk netto, który wynosi 872 tys. zł względem zakładanych 1,1 mln zł. Jest to wynik o 21,6% niższy, a odchylenie jest tu dużo większe niż w przypadku sprzedaży. Oznacza to oczywiście niższą uzyskaną marżę – 17% netto względem planowanych 20% netto. Spółka tłumaczy problemy z realizacją prognozy przesunięciem rozliczenia kontraktów, co zdarza się dość często. W tym przypadku odchylenia są jednak istotne, cierpi marża, dodatkowo Spółka nieco późno „zauważyła” istotnie słabsze wyniki.

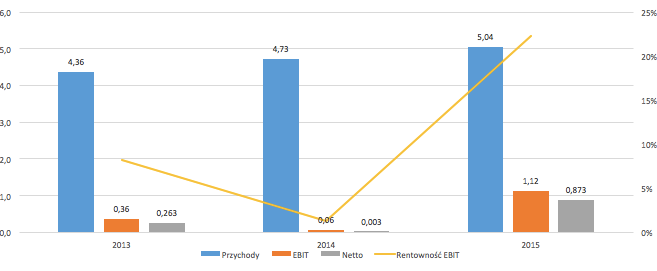

Spoglądając jednak na osiągnięcia w 2015 roku i zestawiając je z poprzednimi latami, sytuacja firmy rysuje się nieco lepiej (oś lewa wynik w mln zł):

kliknij, aby powiększyćZaraportowane ponad 5 mln zł przychodów to dotychczasowy rekord Spółki. Bardzo dobrze wygląda też wynik operacyjny, uzyskane 1,1 mln zł zysku daje rentowność na poziomie 22% i kilkukrotny przyrost EBITu względem poprzednich lat. Przekłada się to oczywiście na zysk netto, który również jest rekordowy. Szczególnie dobrze wygląda to w zestawieniu z poprzednim rokiem, kiedy EC2 ewidentnie źle skalkulowało koszty i z trudem skończyło z dodatnim wynikiem. Głównym wydatkiem Spółki są usługi obce, których koszt spada o niemal 20%, pomimo wzrostu przychodów o 6,4%. Widać więc, że z zeszłorocznej wpadki wyciągnięto wnioski i wdrożono zmiany. Na ile trwała jest to poprawa, zobaczymy wkrótce (rozliczenie przełożonych kontraktów z 2015 roku). Niestety, nadal nie możemy mówić o żadnej trwałości marży w czasie, a przed nami nowe wyzwania dla spółki (znacznie większe kontrakty), co powoduje dodatkową niepewność. Aktualne jest ryzyko, że zlecenia te mogą przerosnąć Spółkę.

Zmaterializowało się również ryzyko wspomniane w poprzednim omówieniu. Spółka po uznanym odwołaniu konkurenta straciła „kluczowy” kontrakt z CSIOZ o wartości 14,4 mln zł. Słowo kluczowy może jednak być użyte przedwcześnie, bowiem EC2 absolutnie nie próżnuje. Od tego czasu podpisano kontrakty o wartości ponad 19,3 mln zł (paradoksalnie największy kontrakt podpisano z spółką Pentacomp.. tą samą która odebrała EC2 zlecenie z CSIOZ). Patrząc na długość ich trwania, dadzą około 12,5 mln zł przychodów w 2016 roku oraz 6,8 mln zł w roku 2017. Oznacza to, że prognoza sprzedaży na 2016 rok (11,5 mln zł) powinna być dość łatwo wykonana, można nawet spodziewać się jej podwyższenia. Na rok 2017 EC2 planuje uzyskanie 15,4 mln zł, ale portfel zamówień na ten okres będzie zapewne wypełniany w drugiej połowie 2016 roku. Ciekawe jak wypadnie rentowność – sporo umów dotyczy podwykonawstwa, możliwe więc ze uzyskana marża będzie niższa. W planach EC2 ma także przejęcie firmy zajmującej się głównie szkoleniami z zakresu usług informatycznych, jednak finał tej sprawy jest jeszcze nieznany. Zarząd zapewnia o braku konieczności emisji nowych akcji oraz o podtrzymaniu polityki dywidendowej (50-70% zysku netto). Jak to wyjdzie ostatecznie przekonamy się gdy strony dogadają się ad ceny przejęcia. Zgodnie z CF na koniec roku EC2 posiadała około 500 tys. zł w gotówce, przejmowana spółka zapewne nie będzie więc zbyt wielka, wątpię też w istotne zwiększenie obrotów dzięki transakcji.

Od poprzedniego omówienia kapitalizacja EC2 mocno uszczuplała, z 5,5 mln zł do 4,4 mln zł. Spadek oczekiwanych zysków jest zapewne powiązany z utratą kontraktu z CSIOZ. Co prawda backlog udało się odbudować nawet z nawiązką, jednak rynek może wyceniać niższą marżowość nowych kontraktów, ze względu na inny ich charakter (podwykonawstwo). Przy wymaganej stopie zwrotu 15% możemy mówić o oczekiwaniach co do 660 tys. zł powtarzalnego zysku. Wynik jak najbardziej możliwy do uzyskania, wydaje się nawet że można liczyć na więcej. Ryzyka pozostają te same jak wymienione poprzednio – brak powtarzalności, mała skala działalności oraz zagrożenie znacznie niższą niż zakładana rentownością realizowanych zamówień. Nieco zamieszania mogą również wnieść ostatnie transakcje na akcjach spółki – Członek Zarządu sprzedał ich prawie 200 tys. Moim zdaniem póki co nie ma panikować – nie jest to kluczowy pakiet, nic nie wskazuje też na problemy finansowe spółki. Oczywiście mamy asymetrię dostępu do informacji, jednak wartość transakcji jest jeszcze zbyt mała. Niepokojące mogłoby być dopiero dalsze wyprzedawanie akcji przez Zarządzających. Na obecną chwilę EC2 ma się dobrze.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.