0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

20 grudnia 2015 21:43:33

przy kursie: 12,02 zł

Skąd przypuszczenie, że jedynym kryterium by spółka znalazła się w raporcie były przychody ? A perspektywy rozwoju ? możliwości produkcyjne ? Posiadane zaplecze techniczne ? know how ? referencje ? Dostęp do surowca i jego jakość ? Jakość produkcji ?

Rynek producentów owszem jest rozdrobniony. Producentów w samych Chinach jest kilka tysięcy podobno, tylko co z tego ? Pewnych frakcji nawet w Europie nie robi nikt oprócz Eko. Ciekawe czemu . Tyle, że nie o to mi chodzi. nie chodzi o to, że można sprzedać 1000t unikalnej frakcji rocznie, chodzi o to by znaleźć dojście do odbiorcy, który może wziąć kilkanaście tysięcy ton przez kilka lat.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

20 grudnia 2015 23:49:10

przy kursie: 12,02 zł

Przypuszczenie to wynika, że lektury innych raportów. Pod hasłem key players mowa jest najczęściej o podmiotach NA OBECNĄ chwilę największych, przy czym wielkość tę mierzy się przychodami, czy zyskiem, jak np w tym raporcie: www2.deloitte.com/pl/en/pages/...To ja zapytam w drugą stronę skąd pewność, że jest inaczej?

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

21 grudnia 2015 14:47:32

przy kursie: 11,87 zł

Ani ja ani Ty pewności w tym względzie nie możemy mieć na 100 procent.

Ale logicznie rzecz biorąc, miałbyś rację, gdyby raport dotyczył jedynie roku 2015.

My mamy do czynienia z próbą oszacowania rynku do 2020, więc opieranie się jedynie na przychodach w tym względzie, bez brania pod uwagę innych czynników mających wpływ na te prognozy byłoby nieracjonalne.

|

|

|

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

21 grudnia 2015 15:04:10

przy kursie: 11,87 zł

Zgoda 100 proc. pewności nie mam, ale chciałbym przypomnieć, że to Ty zacząłeś wysnuwać wnioski na podstawie tego zestawienia :) Natomiast zalinkowany raport zawiera także prognozy na przyszłość. To nie jest tylko rok 2015

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

21 grudnia 2015 15:47:28

przy kursie: 11,87 zł

Jakie wnioski ?

Ja podałem suchy fakt- spółka jest w raporcie branżowym, mimo dwóch lat w plecy.

A to znaczy, że ktoś ( fachowiec z branży, nie ja ani Ty ) uznał, iż są przesłanki do tego, by w takim raporcie się znaleźć. Zgadza się ?

I dopiero teraz czas na wnioski...

I ja i Ty możemy wyciągnąć zupełnie przeciwne i nie będzie w tym nic dziwnego, może tylko z tego wyniknąć dyskusja.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

21 grudnia 2015 16:30:19

przy kursie: 11,87 zł

Pijaczysko napisał(a):Na czym można się oprzeć w swoich przypuszczeniach ? Na specjalistach mających fachową wiedzę, na przykład. Zerknijmy więc co tam piszą w raporcie branżowym, mamy tam przegląd globalnego rynku dla mikrosfer stosowanych

.....

I mamy profile głównych graczy w branży. Na wrzesień 2015, czyli niemal na dzisiaj ;)

....

to znaczy ni mniej ni więcej, że w raporcie o globalnym rynku mikrosfer, Eko zostało dostrzeżone i umieszczone jako firma która ma dostatecznie dużo do powiedzenia, że czego by nie mówić, liczy się w tym biznesie, że jest zauważalna za granica przez fachowców w branży natomiast u nas jest tylko kolejna spółką która zawodzi i której się nie udało. a skoro tak to chyba jeszcze nie wszystko jest stracone, mamy coś do udowodnienia. Dla mnie sam fakt, że nie wylecieliśmy z tego zestawienia mimo dwóch lat, w trakcie których sprawy poszły w kierunkach, które mniej lub bardziej a czasem nawet kompletnie zawiodły akcjonariuszy świadczy o wciąż posiadanym potencjale.

Jak wspomniałeś ani Ty ani ja nie mamy 100 proc. pewności co oznacza "key players", ale mimo to wysnułeś wniosek na podstawie tego raportu(a w zasadzie spisu treści), że spółka ma potencjał... (w domyśle do dynamicznego wzrostu) Tak czy nie? Faktem jest jedynie obecność Eko Export w zestawieniu "key players", ale co to oznacza nie wiemy. Być może po prostu jest tak, że EEX ze swoimi obecnymi przychodami jest już znaczącym graczem. Może być przycież tak, że jest paru bardzo dużych graczy jak 3M (którzy zgarniają 80 proc. rynku), ale plasujących innych produkt (np. mikrosferę szklaną) i jest potem cała reszta, w których EEX relatywnie duży już z obecnymi przychodami. Może tak być? Może.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

21 grudnia 2015 16:39:31

przy kursie: 11,87 zł

Chwila szukania i jest! corporate.evonik.de/_layouts/W...To konkurent, który po 9 miesiącach ma... niecałe 10 mln EUR sprzedaży i niecały milion zysku netto. Tak, tak to też jeden z kluczowych graczy. Dlaczego znalazł się w tym zestawieniu? Evonik też ma odpowiednik Astany i unikatową technologię, czy może po prostu spółki handlujące mikrosferą są malutkie?

Edytowany: 21 grudnia 2015 16:42

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

21 grudnia 2015 16:57:39

przy kursie: 11,87 zł

anty_teresa napisał(a):Pijaczysko napisał(a):Na czym można się oprzeć w swoich przypuszczeniach ? Na specjalistach mających fachową wiedzę, na przykład. Zerknijmy więc co tam piszą w raporcie branżowym, mamy tam przegląd globalnego rynku dla mikrosfer stosowanych

.....

I mamy profile głównych graczy w branży. Na wrzesień 2015, czyli niemal na dzisiaj ;)

....

to znaczy ni mniej ni więcej, że w raporcie o globalnym rynku mikrosfer, Eko zostało dostrzeżone i umieszczone jako firma która ma dostatecznie dużo do powiedzenia, że czego by nie mówić, liczy się w tym biznesie, że jest zauważalna za granica przez fachowców w branży natomiast u nas jest tylko kolejna spółką która zawodzi i której się nie udało. a skoro tak to chyba jeszcze nie wszystko jest stracone, mamy coś do udowodnienia. Dla mnie sam fakt, że nie wylecieliśmy z tego zestawienia mimo dwóch lat, w trakcie których sprawy poszły w kierunkach, które mniej lub bardziej a czasem nawet kompletnie zawiodły akcjonariuszy świadczy o wciąż posiadanym potencjale.

Jak wspomniałeś ani Ty ani ja nie mamy 100 proc. pewności co oznacza "key players", ale mimo to wysnułeś wniosek na podstawie tego raportu(a w zasadzie spisu treści), że spółka ma potencjał... (w domyśle do dynamicznego wzrostu) Tak czy nie? Faktem jest jedynie obecność Eko Export w zestawieniu "key players", ale co to oznacza nie wiemy. Być może po prostu jest tak, że EEX ze swoimi obecnymi przychodami jest już znaczącym graczem. Może być przycież tak, że jest paru bardzo dużych graczy jak 3M (którzy zgarniają 80 proc. rynku), ale plasujących innych produkt (np. mikrosferę szklaną) i jest potem cała reszta, w których EEX relatywnie duży już z obecnymi przychodami. Może tak być? Może. Oczywiście, że tak przyznaję, że to była odrobina prowokacji służąca nawiązaniu dyskusji a niewinna prowokacja to sól polemiki ;) niemniej najpierw postawiłem tezę a dopiero potem wniosek, nie na odwrót. Co do samego raportu, i przykładu Evonika, skoro 3M posiada kilkadziesiąt procent rynku, to następnych około 40 spółek z raportu ma niewielką część dla siebie. Są tam z pewnością i mniejsze i większe, tak jeśli chodzi o przychody jak i inne przyczyny jeśli były brane pod uwagę. Ale skoro na rynku jest kilka tysięcy spółek handlujących mikrosferą , większość w Chinach, Rosji i Kazachstanie, to znaczy, że te czterdzieści spółek z raportu ma nad pozostałymi przewagę, jakiś czynnik zadecydował, że spółek nie ma 10 20 ani 100. Przyjęte kryteria oceny - jakie by nie były- oznaczają, że spółki z raportu są wiodącymi na świecie. Zgadza się ? Czy taki wniosek uznasz za nieuprawniony ?

Edytowany: 21 grudnia 2015 16:58

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

21 grudnia 2015 20:55:32

przy kursie: 11,87 zł

No skoro już są wiodącymi spółkami, to według Ciebie to dobrze, czy to źle? Jest potencjał znacznego wzrostu ponad wzrost rynku czy nie? Ja już o tym pisałem w jednym z wcześniejszych postów, ale każdy wyciągnąć może z tego wnioski takie jakie chce.

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

22 grudnia 2015 07:41:19

przy kursie: 11,87 zł

Dobrze. Nie widzę żadnej sprzeczności w tym, że mając na uwadze Twoje argumenty , w przypadku Eko nadal istnieje potencjał do wzrostu. W 2013r zrobili ok 12 tys ton mikrosfery. Zysk netto wyniósł 16 mln. Dzisiaj mamy suszarnię w Astanie, która ściąga główne koszty czyli suszenie z Bielska, to musi przełożyć się na marżę. Poza tym, mamy możliwość produkcji 70 tys. ton. To wg Ciebie nie jest potencjał do wzrostu ? Surowiec jest, jest możliwość produkcji po niższych kosztach, moce produkcyjne mają zapas, potrzebny jest zatem duży odbiorca, gwarantujący stałe kilkutysięczne czy lepiej kilkunastotysięczne roczne odbiory, przez kilka lat. Czyli wracamy do punktu wyjścia na dzisiaj, kontraktów. Docelowo w odbiorcy na rynek wydobywczy oczywiście doszukiwałbym się tak dużego partnera. Ale na dziś czekam na wyniki próbek i audytu od przedstawicieli innych branż, to będzie wyznacznik możliwości na obecną miarę. Albo oferujemy produkt , który sie przebije na rynku, albo będziemy wegetować. Ale nie mów, że nie ma potencjału, to nieprawda.

|

|

|

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

22 grudnia 2015 08:10:46

przy kursie: 11,87 zł

A czy możesz przedstawić jakiś cytat, w którym napisałem, że nie ma potencjału? Nie możesz. Piszę wyraźnie, że on jest w Astanie. Czy zostanie wykorzystany to zupełnie odrębna sprawa. Natomiast po raz kolejny mówię, że ten potencjał nie wynika w żaden sposób z tego raportu, a pozycjonowanie w nim eex pokazuje tylko, to co widzimy już od jakiegoś czasu - rosnąć wcale nie musi być łatwo - z obecnymi przychodami spółka już należy do kluczowych graczy.

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

22 grudnia 2015 08:31:36

przy kursie: 11,87 zł

Takie wrażenie odniosłem z tej dyskusji, ale skoro uważasz inaczej to ok.

Masz rację co do wzrostu ale tylko w przypadku utrzymywania zamówień na obecnym poziomie.

Jeśli pójdą większe kontrakty, kurs będzie reagował- w zależności od ich wielkości.

Przynajmniej powinien.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

30 grudnia 2015 12:12:30

przy kursie: 12,61 zł

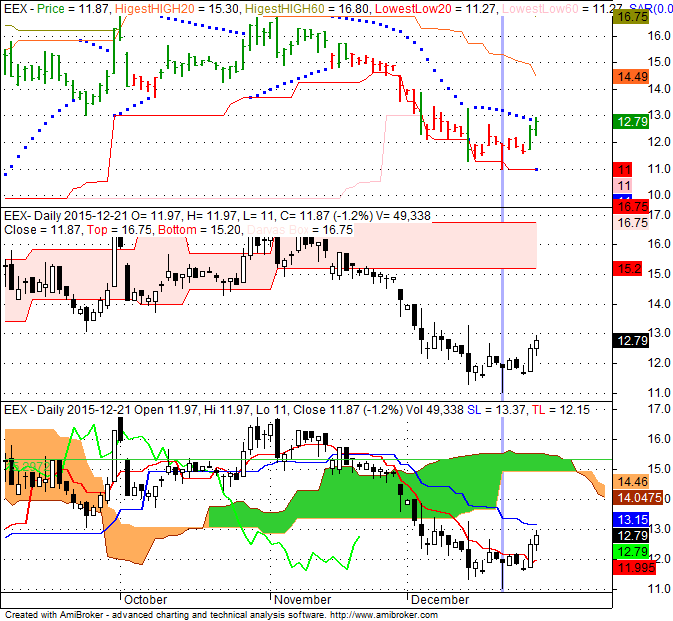

slawek_wr napisał(a):Jeden z moich kolegów dość mocno interesuje się techniką Ichimoku. Nawet tu kiedyś ktoś wkleił te chmurki (kilka lat temu). Do czego zmierzam. Technika ta przy kursie ponad 40 zł dała mocny sygnał sprzedaży (okazuje się , że prawidłowo). Poprzednio również prawidłowe sygnały kupna i sprzedaży. Co teraz pokazuje ?

kliknij, aby powiększyć Sławek, możesz zapytać kolegę co oznacza obezna sytuacja?

kliknij, aby powiększyć

|

|

0

Dołączył: 2012-09-15

Wpisów: 52

Wysłane:

9 stycznia 2016 20:54:49

przy kursie: 12,32 zł

juz obecnie wiem bardzo duzo co sie dzieje w spolce i z kim mam do czynienia ale o fundamenty jestem jak najbardziej spokojny to jest celowe dzialanie taki niski kurs ekoexportu ale sytuacja trwac wiecznie nie bedzie w 4 kw juz byly niezle naprawde przychody ale z dziwnych przyczyn nie zostaly podane czemu tym co maja jakas wiedze na temat spolki z antyteresa i pijaczyskiem na czele niech sobie odpowiedza ,pewnie sie domyslaja i tak bez mojego wpisu ale jak dla mnie szybki zysk tym razem mnie nie interesuje patrze bardziej dlugodystansowo . powinny byc inne poziomy ale sa jakie sa i nie jest to wynikiem zlej kondycji raczej odwrotnie ale za jakis czas sie przekonamy .

|

|

0

Dołączył: 2012-09-15

Wpisów: 52

Wysłane:

9 stycznia 2016 21:12:31

przy kursie: 12,32 zł

ciekawe antyteresa czemu wkleiles tego slawka wro chmurki tym bardziej ze z ciebie szydzil ze nie masz pojecia co piszesz a jednak sie twoje sprawdzilo po czasie a on jedynie swoj biznes pilnowal i byles mu gwozdziem w tylku w tamtym momencie Kod:mod: Użytkownik proszony jest o formułowanie zdań zgodnie ze składnią i ortografią języka polskiego, a także o unikanie wycieczek osobistych i rozmaitych trudnych do określenia sugestii

Edytowany: 10 stycznia 2016 01:13

|

|

0

Dołączył: 2012-09-15

Wpisów: 52

Wysłane:

10 stycznia 2016 07:36:41

przy kursie: 12,32 zł

Dziekuję Panu,chciałem tylko dodać, że akurat nie każdy na tym forum jest polonistą czy musi być nawet Polakiem i musi znać się na składni czy ortografii,pozatym bardzo sobie cenię to forum ze wzgledu na poziom jaki reprezentuje, dlatego spekulanci omijają go szerokim łukiem w tworzeniu swoich historyjek rodem z Gwiezdnych Wojen. Przepraszam, że czasami zaśmiecam trochę forum ,postaram się na przyszłość choć jednocześnie będę miał mniejszą przyjemność ze wzgledu,że będę bardziej skupiał się na ortografii czy składni niż na moich myślach które chciałbym przekazać. Kod:mod: wymagania nie wykraczają ponad osiem klas szkoły podstawowej. jeśli traktujesz poważnie swoje pieniądze to traktuj tak też swoje słowa, które kierujesz publicznie do innych

Edytowany: 10 stycznia 2016 13:08

|

|

0

Dołączył: 2012-09-15

Wpisów: 52

Wysłane:

11 stycznia 2016 21:26:30

przy kursie: 12,25 zł

chcialem poruszyc kwestie zadłużenia i wzrostu euro czy przeplywy beda dodatnie dzieki temu czy raczej wysoki kurs euro bedzie szkodził spółce zakładając ostrożnie wzrost przychodów o 30 proc rok do roku .Można takie założenia przyjąć , choć jak na razie nie ma na to podstaw tylko listy prezesa do akcjonariuszy co nie dokońca można brać za pewnik jak już sie przekonaliśmy w przeszłości.Wg moich wyliczeń jak na razie powinno to być dodatnie saldo, pozatym transport z tego co wiem jest opłacany w euro albo jak ktoś ma jakieś dokładniejsze dane niech mnie poprawi , możliwe ,że sie też zmienia w zależności od ceny oleju napędowego,inna kwestia przeniesienie kredytu jaki dało dodatni bilans ? Inna kwestia dokończenie zakładu jaki będzie koszt i rodzaj finansowania ?

|

|

0

Dołączył: 2012-09-15

Wpisów: 52

Wysłane:

12 stycznia 2016 13:43:02

przy kursie: 12,26 zł

inna sprawa, ze jakby dokonczyli zaklad w pierwszej połowie roku można byłoby uwolnić cześć gotówki z zapasów i przeznaczyć ją na dokończenie zakładu ale niezawodna praca po rozruchu jest rodzajem ryzyka który byłby gdyby utrzymywali niskie zapasy,ale jednocześnie szansą na zwiekszenie obrotów i zwiekszenie konkurencyjności.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

12 stycznia 2016 15:33:31

przy kursie: 12,26 zł

O jakim przeniesieniu kredytu piszesz? Wzrost sprzedaży najczęściej powoduje wzrost zapotrzebowania na kapitał obrotowy. Tym samym przepływy mogą być niższe niż w zeszłym roku. Obraz i tak się pewnie zaciemni, przez konsolidację Astany

|

|

0

Dołączył: 2012-09-15

Wpisów: 52

Wysłane:

12 stycznia 2016 16:30:32

przy kursie: 12,26 zł

dzisiaj cte podało komunikat o rozmowach na temat przejęcia spółki ,sa dwie opcje ,że to jest blef cte żeby główni właściciele mogli pozbyć się akcji po wyższym kursie i nastepnie odkupić po niższym i mieć na dokapitalizowanie lub druga też realna że jakoś znajda kasę i kupią czesc udziałów lub jakiś pakiet kontrolny. Wszystko wskazuję z komunikatu ,że może być to eco ciekawe. Jestem przekonany ,że Dziedzic dba o firmę ale o akcionariuszy w krótkim terminie to niebardzo .Ciekawe co nam jeszcze spłodzi nasz prezio

żeby wyleszczyć słabych.

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.