VTG0618:

Analiza wypłacalności GK Vantage Development S.A. (VTG) na podstawie danych z raportu okresowego za 1kw 2016 rok Na dzień analizy w obrocie na rynku Catalyst Vantage Development ma cztery serie obligacji o łącznej wartości nominalnej 71,29 mln zł.

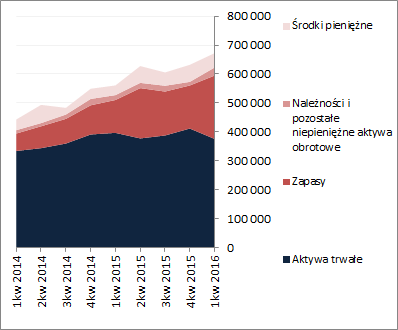

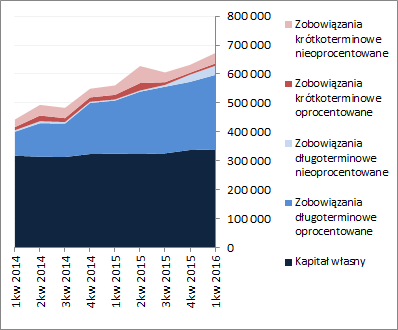

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa Vantage Development zwiększyła się o 6%. Po stronie aktywów odpowiadało to spadkowi wartość składników trwałych o 2% (głównie nieruchomości inwestycyjnych niepracujących które „uruchomiono” i przeniesiono do zapasów) i wzrostowi obrotowych o 34% (głównie zapasów oraz należności). Z kolei po stronie pasywów kapitał własny wzrósł o mniej niż 1%, a zobowiązania ogółem o 13% (dług krótkoterminowy zwiększył się o 30%, a długoterminowy o 11%; stan zobowiązań oprocentowanych wzrósł o 10%).

Powyższe zmiany wielkości bilansowych wpłynęły in plus na dotychczasową strukturę kapitałowo-majątkową Emitenta, która już we wcześniejszych okresach sprawozdawczych mogła być uznana za korzystną [wykresy poniżej; aktywa po lewej, pasywa po prawej; jednostka – tys. zł]. Zwiększyła się nadwyżka kapitału stałego nad aktywami trwałymi, lecz jednocześnie pewnemu ograniczeniu uległa nadwyżka kapitału obrotowego netto nad bieżącymi potrzebami w tym zakresie. Standardowo w tym miejscu przypomnienie o specyfice raportowanych zapasów (realizowane projekty deweloperskie) oraz bezpiecznej na obecną chwilę czasowej strukturze zobowiązań, w której zdecydowanie przeważają składniki długoterminowe (87-13). Jednocześnie kilkadziesiąt z blisko 266 mln zł długu oprocentowanego dotyczy kredytów i obligacji o zapadalności między 1 a 2 lata (niewiadomą pozostaje jednocześnie zapadalność kolejnych 42 mln zł leasingu), co w perspektywie kolejnych okresów sprawozdawczych może z ograniczonym wpływem dawać o sobie znać in minus.

kliknij, aby powiększyć

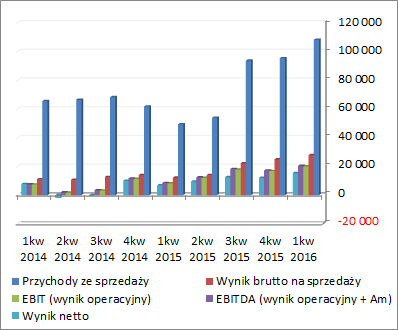

kliknij, aby powiększyćRachunek zysków i stratWyniki raportowane przez GKV wskazują, że w 1kw 2016r odnotowano po raz kolejny wyraźną poprawę wyników. Skonsolidowane przychody wzrosły r/r o 123%, przy jednoczesnej wyraźnej poprawie na poziomie zysku brutto i netto na sprzedaży – w pierwszym przypadku mamy wzrost o 112%, a w drugim 2,6 mln zł zysku wobec 32 tys. zł straty przed rokiem. Zgodnie ze specyfiką działalności Emitenta wynik operacyjny różni się czasem wyraźnie czasem mniej wyraźnie od poziomu netto na sprzedaży. W rozpatrywanym okresie jest to lekko pozytywny wpływ, co przełożyło się na pozytywne zwiększenie różnicy między zyskiem operacyjnym a stratą z okresu odniesienia. Sytuacja taka (zyski wobec strat) utrzymała się już do końca rachunku wyników Grupy.

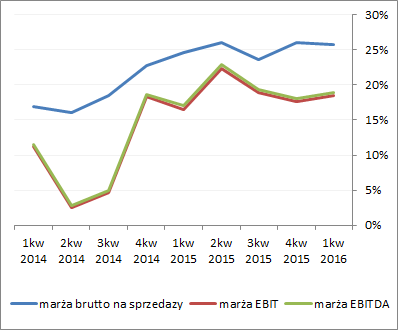

Patrząc się na dokonania wynikowe GKV w szerszej perspektywie czasowej i ujęciu narastającym za 12m [wykresy poniżej, jednostka – tys. zł oraz %], obecne wyniki wpisują się w generalnie pozytywny rozwój sytuacji. Również w odniesieniu do rentowności można stwierdzić utrzymywanie relatywnie wysokich poziomów.

kliknij, aby powiększyć

kliknij, aby powiększyćUtrzymujące się na niskim poziomie stopy procentowe są nadal sprzymierzeńcem deweloperów, choć zobaczymy jaki w dłuższym horyzoncie czasowym będzie wpływ podatku bankowego. Dodatkowo nad bankami wisi widmo przewalutowania kredytów frankowych, a w kontekście branży deweloperskiej kwestia nowego rządowego programu wspierającego budownictwo mieszkaniowe, który ma wejść w zastępstwie dotychczas obowiązującego. Póki co GKV robi swoje. Liczba przekazań lokali rośnie, podobnie jak zawierane umowy na nowe lokale. Zarząd w komentarzu do sprawozdania finansowego nadal z optymizmem patrzy na kolejne okresy sprawozdawcze i spodziewa się dalszej poprawy wyników.

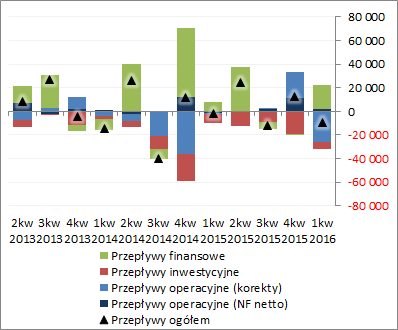

Rachunek przepływów pieniężnychW rozpatrywanym okresie sprawozdawczym [wykres poniżej po lewej; jednostka – tys. zł] GKV uzyskała r/r wyraźnie słabszy wynik na poziomie salda ogólnego (-9,3 wobec -1,7 mln zł), co w decydującym stopniu było efektem wzrostu zapotrzebowania na kapitał obrotowy i tym samym pogorszenia w obszarze operacyjnym (24,1 wobec 2,2 mln zł przed rokiem odpływu). W obszarze inwestycyjnym poniesiono nieco mniejsze wydatki netto (5,8 wobec 7,7 mln zł), a w obszarze finansowym wpływy netto były ponad 2x większe niż przed rokiem (20,7 wobec 8,1 mln zł).

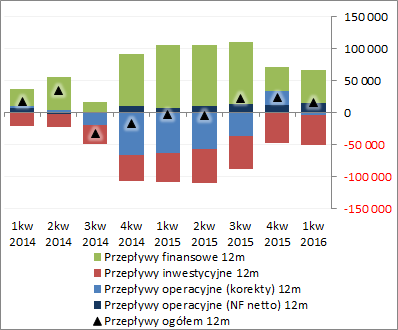

Tym samym w ujęciu narastającym za 12m [wykres poniżej po prawej; jednostka – tys. zł] można stwierdzić pewne pogorszenie na poziomie salda ogólnego, aczkolwiek nadal w obszarze wartości dodatnich (nadwyżka finansowa netto oraz wpływy finansowe z nadwyżką zrównoważyły potrzeby w zakresie kapitału obrotowego netto oraz wydatki inwestycyjne).

kliknij, aby powiększyć

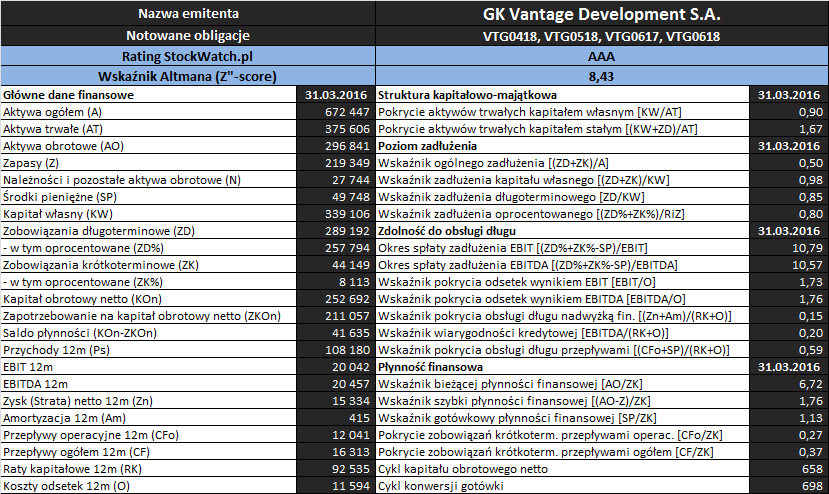

kliknij, aby powiększyćAnaliza wypłacalnościZaktualizowane na koniec rozpatrywanego okresu sprawozdawczego podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

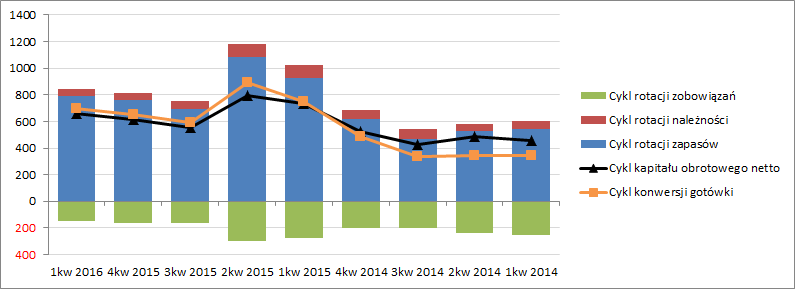

płynności finansowej sytuacja GKV uległa pewnemu pogorszeniu, przy czym nadal można ją uznać za w pełni bezpieczną. W zakresie płynności statycznej (wskaźnik bieżący, szybki, gotówkowy) cały czas utrzymuje się nadpłynność, przy czym mniejsza niż w poprzednich okresach. Również dość bezpiecznie prezentuje się płynność w ujęciu dochodowym, gdzie pokrycie zobowiązań bieżących przepływami pieniężnymi zeszło do 37%. Jedyny mankament to nadal pewien deficyt kapitału obrotowego netto w ujęciu dynamicznym (cykl kapitału obrotowego jest krótszy od cyklu konwersji gotówki; wykres poniżej, jednostka – dni), przy czym nie są to na razie istotne rozbieżności (tym bardziej, że w ujęciu statycznym płynność strukturalna wskazuje na utrzymujące się dodatnie saldo płynności).

kliknij, aby powiększyćWarto mieć tu jednak na uwadze, że tak dobry obraz sytuacji to w dużej mierze efekt korzystnej struktury zadłużenia, gdzie dominują składniki długoterminowe. Przy stopniowym ich przechodzeniu w obszar krótkoterminowy sytuacja płynnościowa GKV będzie z pewnością korygowana in minus.

W obszarze

poziomu zadłużenia sytuacja na moment analizy prezentuje się również bezpiecznie, choć w ramach części wskaźników odnotowano wzrosty (pogorszenie) – aktywa finansowane są zobowiązaniami ogółem w ok 50%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 98% jego wartości (78% w przypadku długu oprocentowanego). Jednocześnie nadal zdecydowana większość zadłużenia (ok 80%) ma charakter odsetkowy, co przekłada się wymiernie na koszty finansowe w rachunku zysków i strat. Jak zauważono już wcześniej, obecna czasowa struktura zadłużenia jest korzystna (zdecydowana przewaga długu długookresowego), przy czym istnieje tu ryzyko niekorzystnych zmian już w perspektywie roku/dwóch lat.

Mimo kolejnej poprawy wyników finansowych Emitent ponownie najsłabiej prezentuje się pod względem

zdolności do obsługi zadłużenia, co w dużym stopniu jest efektem wielkości długu oprocentowanego oraz zmian w ramach niego zachodzących. Podobnie jak to miało miejsce w przypadku poprzednich okresów sprawozdawczych, biorąc pod uwagę dokonania wynikowe Grupy w ujęciu narastającym za 12m, o żadnym z rozpatrywanych tu wskaźników nie można napisać czegoś pozytywnego, no chyba że za takowe można potraktować systematyczną lekką poprawę odczytów. Cały czas jedynie pokrycie odsetek wynikami EBIT i EBITDA jest pełne, przy czym bez wymaganej w przypadku tego wskaźnika rezerwy (dodatkowo pamiętać tu trzeba o pewnym podrasowaniu wyników aktualizacjami wartości nieruchomości). Nadal na bardzo wysokim poziomie kształtują się relacje długu netto do EBIT i EBITDA, a pokrycie łącznych rat kapitałowych i odsetek różnymi kategoriami wynikowymi jest cząstkowe. Łagodząc nieco nakreślony wyżej obraz sytuacji należy zauważyć, że w poprzednich okresach GKV dokonywała sporych wartościowo spłat zadłużenia oprocentowanego, co tym samym przełożyło się niekorzystnie na wartości części wskaźników. Ponadto warto zauważyć, że zdecydowana większość obecnego zadłużenia będzie wymagana dopiero za jakieś 3 lata i dłużej, stąd w najbliższym czasie prawdopodobna jest poprawa sytuacji również i w tym z obszarów analizy wskaźnikowej.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK Vantage Development w analizowanym okresie wzrósł do poziomu AAA, sygnalizując sytuację bezpieczną (podobnie jak w poprzednim okresie sprawozdawczym tak wysoki rating to głównie efekt znaczącego kapitału obrotowego netto i zysków z lat ubiegłych oraz relatywnie niedużego zadłużenia). W kontekście rozpatrywanego Emitenta cały czas w mocy pozostają wnioski z poprzednich analiz – dużego wypaczenia serwisowego ratingu wynikami analizy wskaźnikowej nie ma. Jednocześnie jednak Grupa systematycznie utrzymuje znaczący stan środków pieniężnych w bilansie, więc o pokrycie bieżących kosztów odsetkowych oraz przy najmniej w części rat kapitałowych można być spokojnym.

Link do

kalkulatora rentowności obligacji Vantage Development S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.