OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ REDWOOD (GKR) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2014 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychZarówno w 4kw 2014r jak i w ciągu całych 12m 2014r GK Redwood odnotowała w ujęciu r/r w ramach

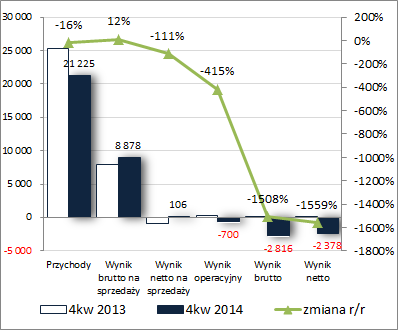

rachunku zysków i strat wyraźne pogorszenie na poziomie przychodów ze sprzedaży oraz końcowych wyników finansowych. Jednocześnie jednak

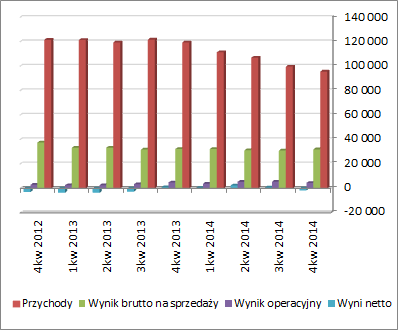

za sprawą ograniczenia kosztów własnych sprzedaży, a także kosztów sprzedaży i kosztów ogólnego zarządu Grupie udało się wyraźnie poprawić rentowność działalności podstawowej, co przełożyło się na generalnie korzystne zmiany w zakresie wyników brutto i netto na sprzedaży – w przypadku 4kw progres, a w odniesieniu do całych 12m względne utrzymanie poziomu wyniku brutto na sprzedaży oraz poprawa wyniku netto na sprzedaży (wykresy poniżej, jednostka tys. zł oraz %).

kliknij, aby powiększyć

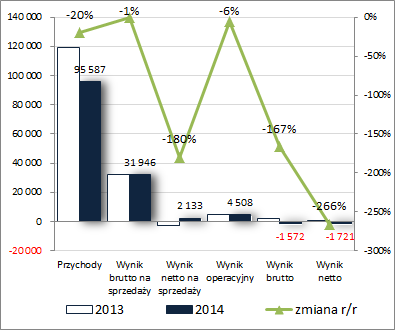

kliknij, aby powiększyćW skali całego roku niejako tradycyjnie znacząco in plus na wyniki operacyjne GKR wpływały pozostałe przychody (głównie z tytułu wyceny nieruchomości inwestycyjnych), przy czym w samym 4kw 2014r wpływ działalności pozostałej okazał się per saldo negatywny za sprawą wyższych kosztów związanych z karami, grzywnami i odszkodowaniami (wcześniejsze rozwiązanie umowy najmu ze spółką Cross Point). Z kolei końcowy regres wynikowy w obu analizowanych okresach to głównie efekt wyższych kosztów finansowych netto (w tym głównie ujemnych różnic kursowych), które w 4kw spowodowały pogłębienie się straty wykazanej na poziomie wyniku operacyjnego, a w skali całego 2014r zejście z zysku operacyjnego na stratę brutto i netto.

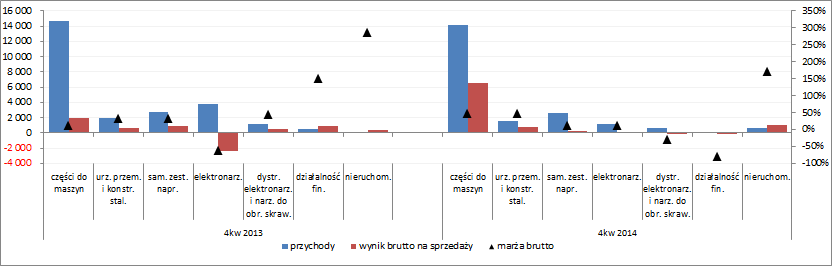

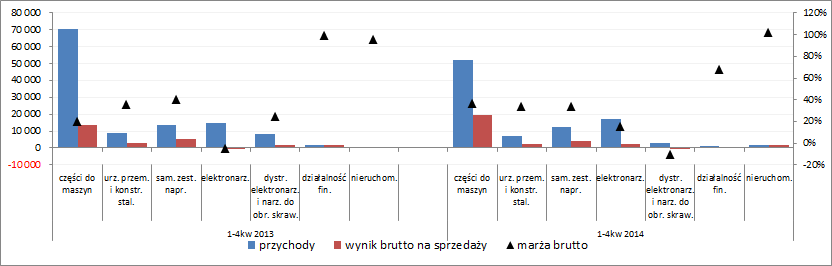

Z punktu widzenia rachunku segmentowego (wykresy poniżej, jednostka – tys. zł oraz %) największy wpływ na wyniki działalności podstawowej GKR miała działalność w zakresie produkcji i dystrybucji części do maszyn, w przypadku której zarówno w ujęciu 4kw jak i całego 2014r można stwierdzić r/r spadek przychodów oraz wyraźną poprawę marży brutto. Podobnie sytuacja prezentowała się również w segmentach produkcji elektronarzędzi oraz urządzeń przemysłowych i konstrukcji stalowych (w tym drugim przypadku jednak tylko w odniesieniu do 4kw; w skali całego 2014r wystąpiło pogorszenie zarówno przychodów jak i marży). Spośród pozostałych segmentów wyróżnianych przez GKR zmiany in plus odnotować jeszcze można w obszarze nieruchomości (wyraźna poprawa przychodów, przy jednoczesnym zachowaniu, choć na niższym poziomie, wysokiej marży).

kliknij, aby powiększyć

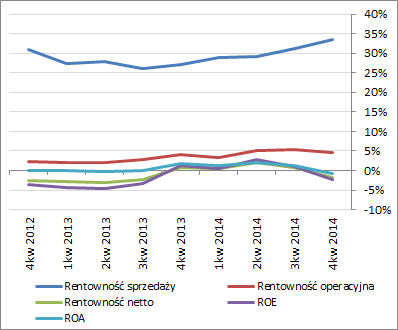

kliknij, aby powiększyćBiorąc pod uwagę ogólne tendencje rozwojowe GKR w zakresie wyników finansowych i wskaźników rentowności (wykresy poniżej; ujęcie narastające za 12m; jednostki kolejno – tys. zł oraz %) można zauważyć w ostatnim czasie systematyczny spadek przychodów ze sprzedaży, przy jednoczesnej względnej stabilizacji na poziomie wyników core businessu (efekt rosnącej marży brutto na sprzedaży) i wyników operacyjnych (pozytywny wpływ wycen nieruchomości i redukcji ogólnych kosztów administracyjnych) oraz regres w odniesieniu do końcowego wyniku netto (negatywny wpływ ujemnych różnic kursowych).

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście ryzyka walutowego i jego negatywnego przełożenia w ostatnim czasie na końcowe wyniki działalności GKR należy zauważyć, że Grupa zaopatruje się w towary i materiały do produkcji głównie na rynkach zagranicznych, realizując przy tym sprzedaż eksportową rzędu 39% przychodów ogółem (w tym ok 22% do UE).

Jeśli chodzi o kwestię kierunków rozwoju GKR w sprawozdaniu zarządu wskazano, że działania będą koncentrować się na kończeniu rozpoczętych projektów oraz dalszym procesom optymalizacyjnym wewnątrz Grupy, a główna działalność dotyczyć będzie segmentów dystrybucji części maszyn, produkcji elektronarzędzi, dystrybucji samochodowych zestawów naprawczych oraz konstrukcji stalowych. Warto w tym miejscu również odnotować, że zarząd Grupy sporo sobie obiecuje po nawiązanym ostatnio (marzec 2015r) strategicznym partnerstwie (poprzez spółkę zależną Complex IQ) ze spółką KG International FZCO z siedzibą w Dubaju, która posiada silną pozycję na rynku indyjskim, krajach Bliskiego Wschodu oraz Afryce Północnej. W ramach współpracy handlowej obie spółki podejmą się wzajemnej sprzedaży produktów swoich marek poprzez swoje kanały dystrybucji.

Ponadto, kolejnym z wskazywanych w sprawozdaniu zarządu czynników istotnych dla rozwoju GKR są nieruchomości inwestycyjne stanowiące de facto największy udział w aktywach Grupy. W kolejnych okresach sprawozdawczych zarząd zakłada dalszą intensyfikację działań w zakresie ich komercjalizacji, lub ewentualnej odsprzedaży, co powinno przełożyć się na poprawę rentowności.

Jeśli chodzi o

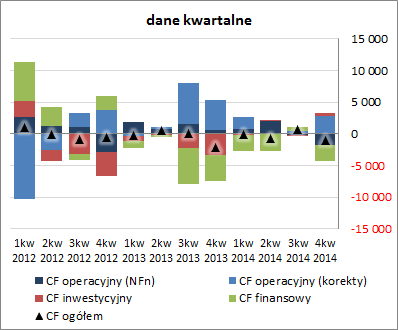

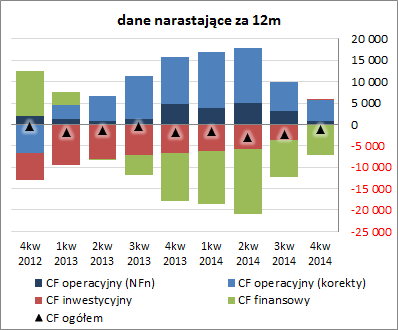

sprawozdanie z przepływów pieniężnych GKR to, mimo o połowę mniejszego w ujęciu r/r odpływu na poziomie salda ogólnego, trudno uznać je za specjalnie korzystne (wykres poniżej po lewej, jednostka – tys. zł). W ramach działalności operacyjnej Grupa wygenerowała na działalności operacyjnej gotówkę znacznie mniejszą aniżeli przed rokiem (1 wobec 5,3 mln zł), dodatkowo przy ujemnej nadwyżce finansowej netto. Z kolei mniejszy odpływ środków pieniężnych na poziomie salda ogólnego do głównie efekt inwestycyjnych wpływów netto wobec znaczących wydatków przed rokiem (0,4 wobec -3,4 mln zł). W obszarze finansowym podobnie jak przed rokiem, aczkolwiek na trochę mniejszą skalę (-2,4 wobec 4 mln zł), wykazano wydatki netto związane z obsługą i spłatą długu oprocentowanego. Tym samym w ujęciu narastającym za 12m w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego mamy dalsze pogorszenie sytuacji w zakresie struktury przepływów pieniężnych (głównie operacyjnych) oraz nieznaczną poprawę, jednakże nadal w ramach ujemnych wartości, ogólnego salda gotówkowego (wykres poniżej po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia stosowanego w serwisie modelu Altmana sytuacja finansowa GKR nadal utrzymuje się na ryzykownym poziomie – serwisowy rating to CCC+. Ze wskaźnikowego punktu widzenia należy zwrócić uwagę na zachwianą równowagę finansową (brak pokrycia aktywów trwałych kapitałami stałymi) i tym samym kiepską sytuację Grupy w zakresie płynności finansowej (niedobór kapitału obrotowego netto przy ujemnym jego poziomie, niepełne pokrycie zobowiązań bieżących aktywami obrotowymi oraz tylko nieznaczne przepływami gotówki). Poziom zadłużenia GKR nie jest może specjalnie wysoki (ok 56% aktywów), ale jego struktura czasowa (zdecydowana przewaga długu krótkoterminowego – 80-20) i rodzajowa (blisko połowa to dług oprocentowany) oraz zdolność do jego obsługi (dług netto/EBITDA powyżej 6 lat przy niezbyt wysokiej jakości wyniku EBITDA) nakazują także w tym obszarze zachować ostrożność.

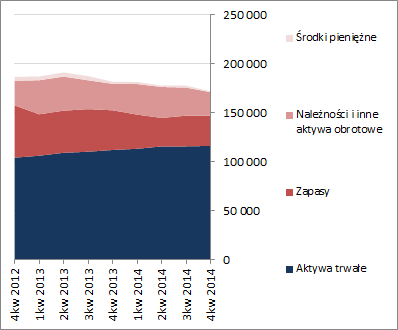

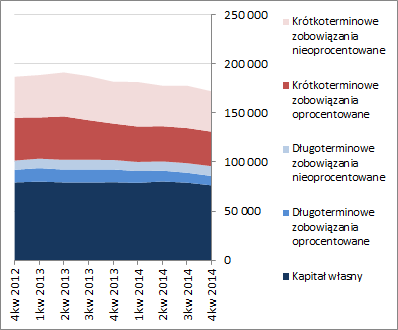

W odniesieniu do zmian bilansowych GKR należy odnotować, że w relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa zmniejszyła się o 3%. W przypadku aktywów wiązało się to z brakiem istotnych zmian w zakresie składników trwałych (głównie stanowią je nieruchomości inwestycyjne) oraz zmniejszeniem wartości składników obrotowych o 10% (generalnie w odniesieniu do wszystkich podstawowych pozycji). Z kolei w ramach pasywów zarówno kapitał własny jak i zobowiązania ogółem zmniejszyły się o 3%. Zmiany te przełożyły się na dalsze pogorszenie struktury bilansu, gdzie jak zauważono już wcześniej sytuacja i tak prezentowała się kiepsko (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćSzczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/redwood,... Dodatkowo należy zauważyć, że GKR nie konsoliduje wszystkich swoich podmiotów zależnych. Z zestawienia jakie jest w notach uzupełniających do sprawozdania finansowego (nota 17.3, str. 53-54) można zauważyć że jest ich aż 17, z czego w większości przypadków są to podmioty z ujemnymi kapitałami własnymi generujące straty.

Link do wskaźników

www.stockwatch.pl/gpw/redwood,... oraz... wycen

www.stockwatch.pl/gpw/redwood,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.