0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

31 października 2016 20:42:29

przy kursie: 1,73 zł

Podane wyniki po 3kw bardzo dobre ,nawet w gazecie w artykule POLCOLORIT MA SIĘ CORAZ LEPIEJ to docenili www.parkiet.com/artykul/149735... Przy okazji prośba do Pana Tomasza Nawrockiego który omawiał sytuację spółki Polcolorit na podstawie raportu rocznego za 2015 ,minęło już trochę miesięcy jeśli Pan Tomasz lub ktoś z Państwa zerknąłby na raport półroczny w powiązaniu z wstępnymi wynikami już po 3 kw i podzielił się swoimi spostrzeżeniami będziemy wdzięczni,komentarz osoby neutralnej jest zawsze bardzo ważny.Pozdrawiam serdecznie cierpliwych akcjonariuszy. Wracając do pytania Pani Zmagda1 z poprzedniego postu drogą oficjalną każdy może złożyć do Sadu wniosek o udostępnienie informacji publicznej wtedy Prezes Sadu wydaje zarządzenie aby przesłać orzeczenia wraz z ich uzasadnieniami w naszej sprawie a także innych które Pani byłyby pomocne. Mogę też Pani sam je przesłać ale uważam iż łatwiej powoływać się na dokument który otrzymałaby Pani z Sądu ja podam Pani sygnatury akt które wstawi Pani tylko do wniosku dlatego proszę w wiadomości prywatnej napisać jaki wariant Pani wybiera czy mam ja przesłać wtedy proszę podać @ a jeśli woli Pani sama złożyć wniosek do Sądu to Pani @ nie jest mi potrzebny bo w wiadomości prywatnej mogę Pani wysłać sygnatury naszych postanowień /Sąd Okręgowy Legnica ,Sąd Apelacyjny Wrocław/,proszę o info co Pani postanowiła.

|

|

PREMIUM

4

Dołączył: 2013-12-02

Wpisów: 366

Wysłane:

1 listopada 2016 09:45:07

przy kursie: 1,73 zł

Analizę Polcoloritu to ja też poproszę.Spółka na tle branży wygląda na solidną. Trochę bolą fixy bo wtedy obroty wiadome.free float też wiadomo -ciężko kupic

|

|

0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

1 listopada 2016 20:41:07

przy kursie: 1,73 zł

Serwisowe automaty wskazują jako wypadkowa na znaczące niedowartościowanie akcji Polcoloritu na GPW, przy czym jednocześnie należy odnotować, że ocena ta wynika głównie z wycen majątkowych i porównawczych bazujących na wartości księgowej.Powyższy tekst pochodzi z OMÓWIENIA SYTUACJI FINANSOWEJ ORAZ WYNIKÓW POLCOLORIT S.A. (PLT) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2015 rok dostępnej na stronie 4 tego wątku jednocześnie w wspomnianym omówieniu wyników za 2015 r zwrócono uwagę na słabe wyniki finansowe Spółki które powodowały wtedy że wyceny dochodowe i porównawcze (poza mnożnikiem wartości księgowej i przychodów) dawały wyniki wyraźnie poniżej rynku.Jak jest aktualnie tego ja nie wiem może zespół stockwatch jeśli znajdzie trochę czasu to nas wesprze swoją wiedzą W wspomnianym omówieniu pisano iż sporo może się jednak zmienić na plus, jeśli Spółka poprawi efektywność działania, a pewne rezerwy w tym obszarze są.Od tej ostatniej analizy raportu po 2015 r mieliśmy już 3 raporty kwartalne i wiele się zmieniło na plus , bardzo cenię sobie fachowość portalu stockwatch dlatego chętnie zapoznalibyśmy się z opinią osób niezwiązanych emocjonalnie przez posiadanie akcji jednak może dlatego iż praktycznie nikt poza mną na tym wątku nie pisze to nie było analiz raportu za 1 kw ani po półroczu ,teraz mamy wstępne wyniki już za 3 kw

w wspomnianym omówieniu słusznie zauważono iż Spółka w ostatnim czasie postawiła na inwestycje w park maszynowy oraz systematycznie wprowadza nowości do swojej kolekcji, co ma oczywiście służyć poprawie jej konkurencyjności.Dalej w omówieniu zaznaczono iż może w wielu innych branżach działania takie relatywnie szybko byłyby widoczne w wynikach finansowych, natomiast branża płytek ceramicznych jest dość specyficzna, gdyż konkuruje tu ze sobą wielu producentów, a do tego musi być sprzyjająca koniunktura (zwłaszcza w sektorze budownictwa mieszkaniowego), która napędzi sprzedaż. Wydaje się, że przy najmniej w odniesieniu do tego drugiego czynnika sytuację na rynku mamy obecnie korzystną (niskie stopy, sporo oddawanych mieszkań przez deweloperów) i w najbliższym czasie powinna się ona utrzymać.

Dodam od siebie iż Spółka przewiduje/cytat z raportu rocznego/ że działania podejmowane w zakresie zmian zarządczych,produktowych, sprzedażowych i produkcyjnych, w roku 2016 przyniosą wymierne efekty w postaci wzrostu przychodów ze sprzedaży oraz zyskowności

Spółka Polcolorit osiąga coraz to lepsze wyniki zwiększając przychody i pokazując coraz większe zyski po latach strat widać efekty restrukturyzacji ,gdyż już za rok 2014 pojawił się zysk choć poniżej 100 tys zł ale zawsze zysk ale za 2015 r już było pół miliona zysku teraz po 1 półroczu mieliśmy dobry wynik jak na Polcolorit bo 1 mil 800 tys zysku netto za teraz w wstępnych wynikach finansowych za 3 kw spółka podała iż wypracowała w 3 kw zysk netto taki jak w całym 1 półroczu i po 9 miesiącach mamy 3 mil 600 tys zysku netto Jak na Polcolorit to są to super wyniki dlatego z nadzieją czekamy na następny raport bo utrzymujący się pozytywny trend wyników Polcoloritu potwierdza, ze podążają w dobrym kierunku Polcolorit ma przed sobą pozytywne perspektywy rozwoju.Najistotniejsze jest to, że efekty restrukturyzacji mają trwały charakter i nasza spółka od 3 lat niema strat i generuje coraz większe zyski i Posiada stabilny portfel klientów, dalej umacnia swoją pozycję na rynku rodzimym i za granicą pozyskując nowych klientów

Pamiętajmy szczególnie przy okazji dzisiejszego dnia Pieniądze jednak to nie wszystko Choć na nich twardo stoi świat Liczy się ktoś, kto jest wciąż blisko Nawet, gdy forsy brak

|

|

|

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

2 listopada 2016 06:41:54

przy kursie: 1,73 zł

W nawiązaniu do próśb o analizę sytuacji finansowej Polcoloritu wstrzymam się z nią do czasu opublikowania raportu za 3kw.

|

|

0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

2 listopada 2016 21:50:58

przy kursie: 1,71 zł

Po bardzo dobrych wynikach po 9 miesiącach które podała spółka Polcolorit zobaczmy jak wygląda prognozowany C/Z za 2016 rok ?

C/Z 5,07 przy kursie GPW 1,70 zł a C/WK 0,29

C/Z 5,37 przy kursie GPW 1,80 zł a C/WK 0,30

C/Z 5,97 przy kursie GPW 2,00 zł a C/WK 0,30 Założenie do prognozowanego c/z przedstawionego powyżej ,podane wstępne wyniki po 9 miesiącach w wys 3,6 mil i pamiętajmy iż w powyższym wyniku netto nie jest ujęta dotacja z Regionalnego Programu Operacyjnego Województwa Dolnośląskiego na lata 2014-2020 konkurs horyzontalny schemat 1.5 A Wsparcie innowacyjności produktowej i procesowej MŚP/jest to oficjalne potwierdzone info / kwota dotacji /dofinansowanie/ jaką otrzymał Polcolorit wynosi 1 mil 598 tys 416 zł nr wniosku o dofinansowanie RPDS-01-05-01-02-0106/16 ostatnią dotacje dwa lata temu spółka wpisała w pozycje w przychodach finansowych w rubryce Dofinansowanie do zakupu środków trwałych więc teraz powinno być podobnie a pamiętajmy iż do zysku na działalności operacyjnej są dodawane przychody finansowe gdzie będzie ujęta kwota aktualnej dotacji 1 mil 598 tys 416 zł dodatkowo zakup środka trwałego nie jest kosztem tylko jego amortyzacja ,czyli możemy założyć z 99% prawdopodobieństwem iż dotacja 1 mil 598 tys 416 zł będzie zaksięgowana w 4 kw i wpłynie na zysk netto dlatego możemy realnie założyć zysk roczny za 2016 w wysokości 6 mil /w kwocie tej założyłem też mam nadzieję realnie 800 tys zysku netto wypracowanego z biznesu w 4 najsłabszym sezonowo kwartale dla branży/i wtedy c/z i c/wk będą miały podane u góry wartościZysk po 9 miesiącach byłby wyższy o poniższy jednorazowy zapis aż 948 tys w pozostałe koszta operacyjne w 2 kw a w 1 kw było tam 13 tys ,tak wysokiego zapisu dawno tam nie było ciekawe co się kryje pod tym milionem,Może Pan Tomasz w obiecanej analizie nam wyjaśni gdyby nie to to zysk netto po 3 kw byłby 4 mil 600 tys Pozostałe koszty operacyjne. Nie są one związane bezpośrednio z działalnością gospodarczą jednostki i nie dotyczą podstawowego zakresu jej działania, ale występują jako pośredni efekt podejmowanych czynności. Ich cechą charakterystyczną jest znaczna różnorodność ze względu na szeroki wachlarz możliwości ich powstawania. Przykładowa lista takich kosztów znajduje się w art. 3 ust. 1 pkt 32 ustawy o rachunkowości. Jak ktoś ma wiedzę to niech to przeanalizuje osobiście jestem dopiero na etapie konsultowania tego z osobami które mają wiedzę jedna z teorii iż może być z tym związana str 24 raportu półrocznego 1. Zmiany rzeczowych aktywów trwałych (wg grup rodzajowych) oraz odpisów aktualizujących z tytułu trwałej utraty wartości – za okres 01.01.2016 - 30.06.2016 w pozycji budynki i budowle w wartości bilansowej brutto mamy zmniejszenie z tytułu likwidacji na kwotę 1 mil 67 tys a w pozycji umorzenie budynki i budowle mamy zmniejszenie na 332 tys z tytułu likwidacji Po stronie Wn konta 76-1 "Pozostałe koszty operacyjne" wykazujemy między innymi wartość ewidencyjną netto sprzedanych lub zlikwidowanych środków trwałych,Gdy likwidowany środek trwały nie jest w pełni umorzony, to jego nieumorzoną wartość (wartość księgową netto) należy zaliczyć do pozostałych kosztów operacyjnych. Likwidacja stanowi bowiem zdarzenie pośrednio związane z działalnością operacyjną jednostki (art. 3 ust. 1 pkt 32 ustawy o rachunkowości). Polcolorit jest przez GPW zaliczany do sektora Przemysł materiałów budowlanych a z linku https://www.gpw.pl/wskazniki_sektorow"> https://www.gpw.pl/wskazniki_sektorowze strony GPW wynika iż średni c/z dla tego sektora to 14,60 a średni c/wk to 1,04Wskaźnik ceny do zysku (C/Z) obliczony na podstawie prognozowanych wyników spółek to cenne narzędzie w rękach inwestora Pojawia się jednak pytanie, czy zwracać uwagę na wskaźnik C/Z zbudowany o obecne zyski (tzn. za cztery ostatnie kwartały) czy prognozowane.Zdecydowanie większą wartość dla inwestora ma więc wskaźnik C/Z wyliczony na podstawie zysków prognozowanych dlatego warto śledzić prognozy. Każda z branż ma swoją specyfikę i znajduje się w innej fazie cyklu koniunkturalnego warto stosować C/Z w połączeniu ze wskaźnikiem ceny do wartości księgowej (C/WK) p/s z góry dziękujemy Panie Tomaszu za poświęcony czas na przygotowanie obiecanej analizy słusznie Pan też zauważył iż teraz mamy tylko podane wstępne wyniki za 3 kw a raport będzie dopiero 14 listopada a niema sensu analizować przeszłości czyli wyników po 1 półroczu dodatkowo przypominam wszystkim osobą z Porozumienia Polcolorit i nie tylko iż to omówienie i analiza będzie dostępna tylko dla osób posiadających abonament w serwisie stockwatch ,dla osób których ostatnią transakcją na GPW nie był zakup akcji Polcoloritu kilka lat temu a jesteście Państwo aktywnym inwestorem giełdowym może warto rozważyć zakup abonamentu w serwisie stockwatch.

|

|

0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

3 listopada 2016 18:21:00

przy kursie: 1,71 zł

Polcolorit otrzymał dotacje 1 mil 598 tys 416 zł nr wniosku o dofinansowanie RPDS-01-05-01-02-0106/16 myślałem iż będzie to jednorazowe zdarzenie które wpłynie na wynik wykazany w 4 kw 2016 roku a tu mamy kolejną dobrą wiadomość spółka złożyła wniosek o nową dotacje Schemat 1.5 A Wsparcie innowacyjności produktowej i procesowej MŚP z wyłączeniem mikroprzedsiębiorstw działających do 2 lat)jeśli dostaną drugą dotacje to znowu będziemy mieć to wpływ na wynik w 2017 roku ,myślę iż kwota tej drugiej dotacji będzie wyższa oczywiście jeśli ją dostaną a prawdopodobieństwo otrzymania oceniam na 90 % ,dlatego daję takie duże prawdopodobieństwo gdyż w tej dotacji którą otrzymali i umowa będzie na dniach podpisana a wpłynie ona na wyniki za 4 kw 2016 r dostali tyle punktów iż na 300 wniosków większa połowa otrzymała dotacje wniosek Polcoloritu zajął 7 miejsce więc ktoś im to dobrze napisał,dodatkowo w tej pierwszej dotacji firmy działające do 2 lat oraz firmy działające dłużej razem składali wnioski i ze sobą konkurowali a w tym roku firmy ze stażem do 2 lat maja odrębną kwotę do podziału ,dlatego będzie łatwiej mniejsza konkurencja a dodatkowo jest to regionalny program i wnioski mogą składać tylko firmy dolnośląskie.Poniżej linki do nowej dotacji z zapytaniem ofertowym co będą kupować. www.polcolorit.pl/public/ck/us... www.polcolorit.pl/public/ck/us... www.polcolorit.pl/public/ck/us...

Edytowany: 3 listopada 2016 18:25

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

3 listopada 2016 19:48:27

przy kursie: 1,71 zł

Co masz na myśli pisząc: wpłynie na wyniki?

|

|

0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

3 listopada 2016 20:31:30

przy kursie: 1,71 zł

Witam serdecznie Panie Pawle bardzo cenie sobie Pana wiedzę jeśli coś źle napisałem proszę wytłumaczyć dwa lata temu spółka księgowo rozliczała podobną dotacje nawet kupili taką samą linie do cyfrowego nadruku co teraz i od tego samego producenta wtedy tak to księgowo rozliczyli spółka wpisała w pozycje w przychodach finansowych w rubryce Dofinansowanie do zakupu środków trwałych więc teraz powinno być podobnie a pamiętajmy iż do zysku na działalności operacyjnej są dodawane przychody finansowe gdzie będzie ujęta kwota aktualnej dotacji 1 mil 598 tys 416 zł dodatkowo zakup środka trwałego nie jest kosztem tylko jego amortyzacja ,czyli możemy założyć z 99% prawdopodobieństwem iż dotacja 1 mil 598 tys 416 zł będzie zaksięgowana w 4 kw i wpłynie na zysk netto

stan aktualny jest taki iż kupują środki trwałe w tej dotacji którą dostali już kupili ostatnią pozycję nr 2 ,oraz są w trakcie wyboru dostawcy dla punktu 1

1.Wartość pierwszego zakupu 845 640 EUR Bez VAT Przedmiotem zamówienia jest zakup i dostawa nowej linii do sortowania płytek ceramicznych Szczegółowy opis przedmiotu zamówienia:— Minimum 5 sensorów kontrolujących wymiary płytki (planimetrię)— Rzeczywiste pole pracy 6000x1200 mm— 4 fazowy średni typ pakowania: minimum 6 sztuk płytek max 160, format min 300x200 max 1200x600— Automatyczne samo-centrujące prowadnice systemowe— Mierzenie powierzchni płaskich— Optyczna kontrola płaskości— Sorter kafelków— Zmechanizowany system układania— Urządzenie segregujące— system pakujący— Urządzenie zdejmujące materiał z przenośnika— Automatyczna maszyna paletyzująca model – Składanie I sklejanie pudełek, maszyna foliująca,

2.Wartość drugiego zakupu 300 000 EUR Bez VAT Przedmiotem zamówienia jest zakup i dostawa nowej linii do cyfrowego nadruku aplikacji na płytki ceramiczne.Szczegółowy opis przedmiotu zamówienia:— Głowica drukująca min. 400 dpi, z cyrkulacją tuszu na poziomie płyt dyszy, min.4 odcienie szarości,— Listwy z głowicami drukującymi – indywidualnie wyjmowane do prac konserwacyjnych— bezszczotkowy silnik –min. suw to 250mmm— zbiornik tuszu wyposażony w termostat— termoregulacja głowicy drukującej— Pas transportujący wyposażony w system czyszczenia i mycia— Dodatkowo do 6 bazowych kolorów, możliwość dodania 6 kolorów extra.— System odprowadzania gazów –w celu wyeliminowania oparów produkowanych przez płytki— Bezdotykowy system czyszczenia głowic drukujących— Wyższa fotokomórka na start niezbędna w przypadku podwójnego nadruku lub pojedynczego, gdy grubość materiału jest mniejsza niż 5mm— Elektroniczne wykluczenie niepotrzebnych głowic.

3.Trzecie zamówienie Przedmiotem zamówienia jest zakup i dostawa Modułu ochronnego z system utrzymania temperatury Szczegółowy opis przedmiotu zamówienia: • wentylacja nawiewna i klimatyzator ścienny do komory drukarki; • wentylator kanałowy fi 160 i fi 315 wraz z regulatorami obrotów, nawiewnikami; • instalacja elektryczna na potrzeby wentylacji • instalacja chłodnicza i elektryczna, • instalacja odprowadzania skroplin, • 4 ściany, w tym 2 z otworami na taśmę transportową • 2 szt. drzwi wbudowanych w konstrukcję ścian wraz z dachem • Chłodziarka produkcyjna wyposażona w klimatyzację oraz wentylację

A przypominająco dodam iż złożyli wniosek na następną dotacje i już nawet opublikowali zapytanie ofertowe na zakup gdyż również są przekonani iż tą drugą dotacje też dostaną choć ja prawdopodobieństwo dostania oceniłem na 90 %w inwestycji z wykorzystaniem tej drugiej dotacji zamierzają kupić a)Linia do szkliwienia b)System do rektyfikacji płytek c)linii do cyfrowego nadruku aplikacji na płytki ceramiczne

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

3 listopada 2016 23:03:12

przy kursie: 1,71 zł

Faktycznie w raporcie za rok 2015 znajdziemy w przychodach finansowych, a konkretnie pod pozycją: "Dofinansowanie do zakupu środków trwałych" kwotę niecałych 400 tys. zł. Problem w tym, że spółka nie wyjaśnia co to za kwota i skąd dokładnie pochodzi. Według zasad rachunkowości dotacja powinna być księgowana w bilansie jako rozliczenie międzyokresowe przychodów, a nie jednorazowo jako zysk. Po przyjęciu na stan środka trwałego sfinansowanego dotacją następuje jego amortyzacja przez okres ekonomicznej użyteczności, czyli w przypadku maszyn jest to od 5 do 20 lat. Przyznana dotacja jest, a w zasadzie powinna być rozliczana proporcjonalnie do amortyzacji przez cały okres, a zatem także 5-20 lat. Przyjęty środek trwały zwiększa amortyzację, natomiast w pozostałych przychodach operacyjnych powinien być dodatkowy zysk który będzie kompensował amortyzację w takiej części w jakiej finansowany był zakup tą dotacją. Kwota kosztów do projektu o którym wspominasz to 6 mln zł. Przy 6 letniej amortyzacji środka będzie to dodatkowy milion kosztów rocznie, ale uderzenie nowego aktywa na wynik zmniejszy dodatkowy zysk w pozostałej działalności operacyjnej w kwocie 266 tys. rocznie. (67 tys. kwartalnie). Tak spółka powinna to zaksięgować. Dlaczego było inaczej wtedy naprawdę nie wiem, ale wydaje się to niezgodne z MSR czy UOR.

|

|

0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

7 listopada 2016 21:07:23

przy kursie: 1,79 zł

Pisałem iż Polcolorit otrzymał dotacje 1 mil 598 tys 416 zł z Regionalnego Programu Operacyjnego Województwa Dolnośląskiego na lata 2014-2020 konkurs horyzontalny 1.5.1.A Wsparcie innowacyjności produktowej i procesowej MŚP nr wniosku o dofinansowanie RPDS-01-05-01-02-0106 wnioskodawca Polcolorit S.A tytuł projektu Poszerzenie oferty produktowej firmy POLCOLORIT S.A poprzez wdrożenie nowej technologi całkowita wartość projektu 6 mil 143 tys 911 zł i to jest oficjalne potwierdzone info zarówno telefonicznie w DIP oraz poniżej link ze strony serwisu Instytucji Pośredniczącej Regionalnego Programu Województwa Dolnośląskiego do wykazu firm którym przyznano dofinansowanie www.dip.dolnyslask.pl/wiadomos...Jednak w dalszej części postów mylnie podawałem iż księgowania wspomnianej dotacji jednorazowo znacznie wpłynie na wynik zysku netto więc muszę to sprostować i tutaj duże podziękowania dla Pana Pawła który zwrócił na to uwagę i dodatkowo fachowo wytłumaczył w poprzednim wpisie ,dlatego tym bardziej polecam wszystkim portal stockwatch ja również miałem okazje troszkę poczytać w internecie o księgowaniu różnych dotacji i sam przyznaję racje Panu Pawłowi dodatkowo rozmawiałem z dwoma osobami kompetentnymi posiadającymi odpowiednią wiedzę które również uważają iż Pan Paweł ma racje a ja mylnie pisałem .W swoich postach piszę prawdę i tylko prawdę a jak wypowiadam się w tematach w których nie mam wiedzy to przed napisaniem czegokolwiek rozmawiam z conajmniej dwoma osobami kompetentnymi w danej tematyce ,dziś żałuję iż tak nie zrobiłem tylko poszedłem poniższym tokiem rozumowania /doś logicznym/ iż skoro spółka w przeszłości dostała już dotacje to wystarczy sprawdzić jak to wtedy zaksięgowała i teraz powinno być identycznie ,idąc tą drogą ustaliłem informacja ze strony 27 Sprawozdanie Zarządu z Działalności POLCOLORIT S.A. w 2014 ROKU Do dnia publikacji niniejszego raportu Spółka nadal oczekuje na podpisanie umowy o dofinansowanie i wypłatę środków w wysokości rekomendowanej przez DIP kwoty dofinansowania 392 599,34 zł a na str 58 SPRAWOZDANIE FINANSOWE za rok 2015 w Nota 5. PRZYCHODY FINANSOWE mamy taką właśnie kwotę 393 tys w rubryce Dofinansowanie do zakupu środków trwałych ,chyba iż jest to kwota wynikająca z czegoś innego ale taka zbieżność dlatego myślałem okazuje się mylnie iż jest to ujęte w przychodach finansowych a wiedząc iż do zysku na działalności operacyjnej są dodawane przychody finansowe ,więc tkwiłem w blędnym przekonaniu iż dotacja wpłynie znacząco na zysk netto ,dlatego wychodząc z mylnego założenia prognozowałem prawie 6 mil zysku za 2016 rok oczywiście matematycznie jest to nadal możliwe ale prawdopodobieństwo takiego zdarzenia jest małe. Realnie możemy założyć wiedząc iż po 9 miesiącach spółka Polcolorit wypracowała 3,6 mil zysku netto iż zysk roczny wyniesie 4,5 miliona.Co i tak jak na Polcolorit będzie bardzo dobrym wynikiem ,przypomnę iż ostatni raz widziano nie wiele większy zysk dopiero w 2006 roku ,a póżniej przyszły straty ,straty choć Polcolorit w 2009 ROKU miał taki mały rajd od 1,2 zł(2008-12-23) do 6,4 zł(2009-07-21) mogło to być spowodowane iż po dwóch latach strat pojawił się za 2009 rok zysk choć tylko 672 tys i wyniki były znacznie gorsze niż teraz a mimo to wtedy kurs wzrósł o prawie 500 % jednak to był falstart i nie udało się utrzymać notowań powyżej 6 zł bo powróciły straty -11 786 w 2010 roku w 2011 strata -9 156 w 2012 strata -10 230 w 2013 strata -6 138 Jest Rok 2013/2014 Pojawia się Pan Ireneusz Wolf który za zgodą Pani Marconi zarządza Spółką Polcolorit najpierw jako pełnomocnik zarządu a później jako wiceprezes aktualnie widać efekty restrukturyzacji gdyż już za rok 2014 pojawił się zysk choć poniżej 100 tys zł ale zawsze zysk ale za 2015 r już było pół miliona zysku teraz mamy bardzo dobry wynik 1 mil 800 tys za 1 półrocze 2016 r a po 9 miesiącach niedawno podane wyniki wstępne 3 ,6 mil zysku czyli w 3 kw wypracowali taki zysk jak w całym 1 półroczu 2016 rWracając do moich błędnych założeń prognozowanego zysku rocznego związanego z księgowaniem dotacji podaję poprawiony skorygowany wskaźnik C/Z wyliczony na podstawie zysków prognozowanych założenie realne 4,6 mil zysku netto za 2016 r /3,6 mil już mamy/ wtedy mamy poniższe wartościC/Z to 7 przy kursie GPW 1,80 zł a C/WK 0,31

C/Z to 7,8 przy kursie GPW 2,00 zł a C/WK 0,35Polcolorit jest przez GPW zaliczany do sektora Przemysł materiałów budowlanych a z linku https://www.gpw.pl/wskazniki_sektorowze strony GPW wynika iż średni c/z dla tego sektora to 14,60 a średni c/wk to 1,04

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

8 listopada 2016 09:53:50

przy kursie: 1,81 zł

No to jeszcze jedna sprawa. Przywołujesz wycenę porównawczą do sektora i na tej bazie twierdzisz, że spółka jest niedowartościowana. To nie takie proste, a poza tym popełniasz metodologiczne błędy. Zauważ, że w rekomendacjach wycena porównawcza ma z reguły niższą wagę niż wycena DCF. Relacja ta sięga nawet 10/90 proc. na rzecz DCF. Przyczyna takiego stanu rzeczy jest dość prosta - metoda się w zasadzie nie nadaje, bo wycena rynkowa jest pokłosiem wielu czynników z perspektywą i ryzykiem na czele. Porównań dokonujesz na bazie przyszłych wyników spółki, natomiast bazę tworzysz na wynikach historycznych - to jest merytoryczny błąd.Z punktu widzenia inwestora najważniejsze są zyski, bo z nich może dostać dywidendę, albo wzrost spółki w wypadki reinwestycji zysku w rozwój. Rynek wycenia spółki pod względem majątkowym bardzo rzadko i tyczy się to w zasadzie spółek deweloperskich, czy funduszy inwestycyjnych, które defacto obracają tym majątkiem. Zauważmy, że we wspomnianym sektorze są spółki, których C/WK wynosi np: Snieżka - 3,25 Ferro - 1,36 Dlaczego tak się dzieje? Bo maja różny zwrot na kapitale. ROE wynosi odpowiednio: 25 proc. 13 proc. Gdzie tutaj jest Polcolorit? Bardzo nisko - 2 proc. Taki poziom zwrotu to jest na lokacie, a nie na giełdzie gdzie inwestycja obaraczona jest dużym ryzykiem. Powtarzam jeszcze raz: ZYSK, ZYSK, ZYSK. A w zasadzie nawet Zysk, powtarzalność tego zysku i perspektywa wzrostu. Te trzy czynniki decydują o C/Z i także EV/EBIT Dla spółki posiadającej poukładany biznes, ze stabilnymi wynikami C/Z może mieć wartość od 10-20. Dlaczego? Bo to odwrotność oczekiwanego zwrotu na poziomie 5-10 proc. 5 zarezerwowane dla spółek typu deweloperzy komercyjni, czy spółki z sektora utilities. 10 dla spółek prowadzących normalne biznesy z wszystkim tego konsekwencjami, ale nie mających charakteru wzrostowego. Niestabilność wyniku to potencjalnie niższy C/Z. Tam mają spółki cykliczne. Te w których biznes przeplata dobrymi i słabszymi wynikami. Polcolorit ma na razie tylko nadal słabe i bardzo słabe. Wtedy stosuje się uśrednienie za dłuższy okres czasu. W takim przypadku o bieżącym C/Z decyduje relacja obecnego zysku do zysku średniego w dłuższym okresie, czyli czy okres wskaźnika wypada na prosperity sektora, czy raczej na dołek. W przypadku Polcoloritu mamy rekordy sprzedaży mieszkań i jesteśmy najprawdopodobniej na górce rynku. Wyższe C/Zty są zarezerwowane dla spółek wzrostowych, czyli takich którym biznes rośnie. Nie tylko wynik, ale biznes - które są innowacyjne, mają przewagi, zdobywają rynek. Z tych wszystkich powodów nie można spółek wyceniać na podstawie porównawczej. A w zasadzie nikt tego nie broni, ale taka wycena jest niemiarodajna i najczęściej rynek ma ją krótko mówiąc w nosie. Jak już musisz się bawić i prognozujesz jakiś tam wynik to przyjmij C/Z=10, który jest odzwierciedleniem oczekiwanej stopy zwrotu na poziomie 10 proc., która odwzorowuje moim zdaniem ryzyko i daje odpowiednią premię względem bezpiecznych inwestycji. Taki wskaźnik zakłada też powtarzalność wyniku w przyszłości, co jest do pewnego stopnia optymistyczne w związku z miejscem koniunkturalnym branży.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

17 listopada 2016 06:23:36

przy kursie: 1,71 zł

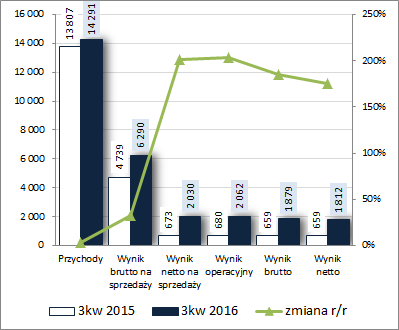

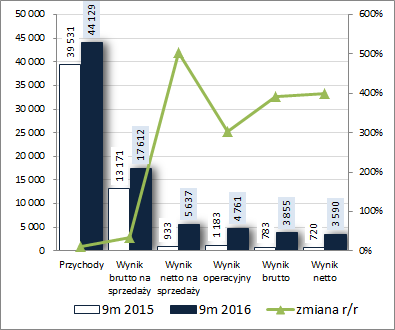

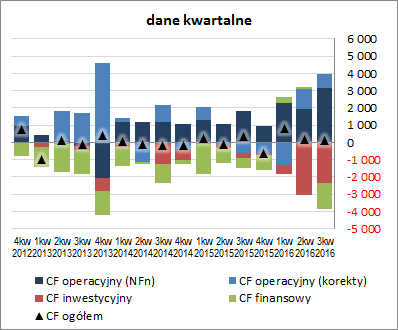

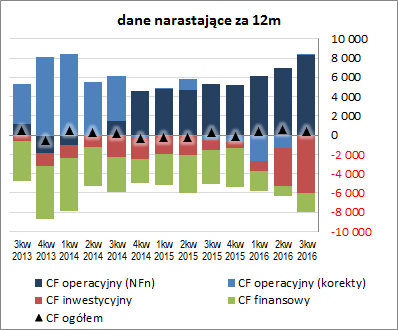

OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW POLCOLORIT S.A. (PLT) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW 2016 ROKU Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych3kw 2016r. był kolejnym udanym dla Polcoloritu okresem sprawozdawczym, w którym Spółka wyraźnie poprawiła r/r wyniki na poszczególnych poziomach rachunku zysków i strat (tu od razu odnotować należy, że właściwe wyniki finansowe Spółki w 3kw b.r. stanowi różnica między wynikami za 9m i za 6m; te wyodrębnione w raporcie są błędne). Przychody wzrosły o 4%, zysk brutto na sprzedaży o 33% (marża brutto poprawiła się z 34,3 do 44%), zysk netto na sprzedaży o 202% (koszty ogólnego zarządu i sprzedaży wzrosły relatywnie nieznacznie – 5%), zysk operacyjny o 203% (nieznaczny pozytywny wpływ działalności pozostałej), zysk brutto o 185% (wyższe koszty finansowe netto), a zysk netto o 175%. Tym samym w ujęciu narastającym za 9m przychody Spółki wzrosły r/r o 12%, zysk brutto na sprzedaży o 34%, zysk netto na sprzedaży o 504%, zysk operacyjny o 302%, zysk brutto o 392%, a zysk netto o 399%. Od strony wartościowej omówioną wyżej sytuację zobrazowano na wykresach poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyć

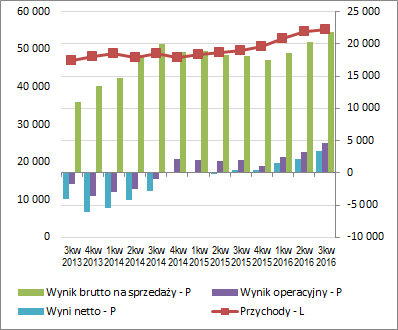

kliknij, aby powiększyćZ komentarza do sprawozdania finansowego dowiadujemy się, że o poprawie wyników zdecydował utrzymujący się trend wzrostowy sprzedaży wyrobów PLT na rynku krajowym i rynkach zagranicznych oraz realizowana strategia sprzedażowa i poprawa efektywności funkcjonowania. Z punktu widzenia szerszej perspektywy czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] widzimy, że wyniki PLT w trakcie ostatnich okresów sprawozdawczych udało się odwrócić wcześniejszy niekorzystny obraz sytuacji w zakresie wyników i wskaźników rentowności. Z pewnością sprzyja temu utrzymująca się dobra koniunktura w sektorze deweloperskim, jednakże z drugiej strony wśród producentów płytek ceramicznych konkurencja jest naprawdę spora i żeby przebić się z ofertą trzeba być mocno konkurencyjnym. Pewnym ryzykiem dla utrzymania dotychczasowej tendencji wynikowej Spółki może być pogarszająca się ostatnio sytuacja mako w gospodarce krajowej oraz spora niepewność co do dalszego rozwoju sytuacji w gospodarce światowej, w tym zwłaszcza europejskiej. Póki co jednak Zarząd nie sygnalizuje żadnych istotnych czynników ryzyka, które mogłyby się aktywować w najbliższej przyszłości, co jednocześnie nie oznacza że się one nie aktywują. Warto tu zwłaszcza mieć na uwadze kurs walutowy, który co prawda ostatnio nie wpływał in minus na raportowane wyniki (a przy najmniej nie było tego widać), lecz ostatnio sytuacja w tym obszarze uległa dynamizacji.

kliknij, aby powiększyć

kliknij, aby powiększyćPod względem sprawozdania z przepływów pieniężnych PLT w analizowanym okresie kwartalnym (wykres poniżej po lewej, jednostka – tys. zł) odnotował r/r pogorszenie na poziomie salda ogólnego (0,1 wobec 0,35 mln zł), co w decydującym względzie wynikało ze zdecydowanie większych r/r inwestycyjnych i finansowych wydatków netto (odpowiednio -2,3 wobec -0,2 mln zł oraz -1,5 wobec -0,6 mln zł). Jednocześnie na poziomie salda operacyjnego Spółka odnotowała sporą poprawę (4 wobec 1,2 mln zł, przy 3,2 wobec 1,8 mln zł nadwyżki finansowej netto). Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy pewne pogorszenie na poziomie ogólnego salda gotówkowego, któremu towarzyszy utrzymanie dotychczasowej ogólnej struktury przepływów (wydatki inwestycyjne i finansowe pokrywane są z nieznaczną nadwyżką przepływami operacyjnymi, w tym głównie nadwyżką finansową netto) z jednoczesnym wzrostem wartości poszczególnych sald.

kliknij, aby powiększyć

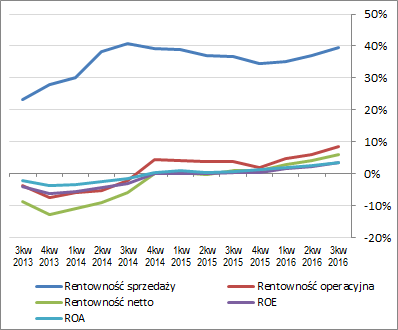

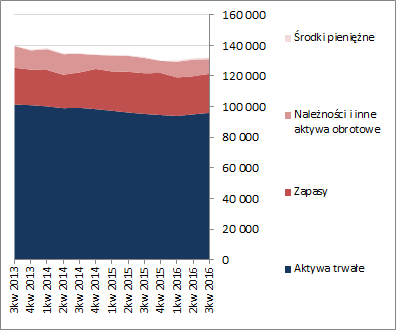

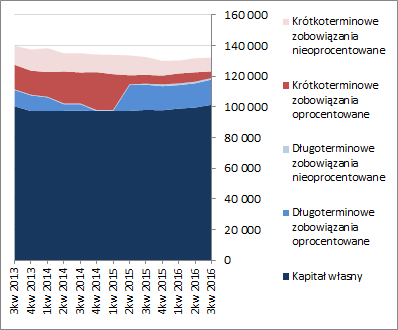

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego PLT za 3kw 2016 r. można stwierdzić również dość wyraźną r/r poprawę jej sytuacji finansowej, która teraz w większym stopniu odpowiada serwisowemu rating bazującemu na modelu Altmana (AA+). Co prawda w dalszym ciągu utrzymuje się negatywna struktura w zakresie kapitału obrotowego (jest go mniej aniżeli wskazują bieżące potrzeby, co powoduje konieczność uzupełnień w postaci krótkoterminowego kredytu), ale uległa ona r/r ograniczeniu. Dużo korzystniej natomiast prezentują się pozostałe obszary płynności finansowej, w tym zwłaszcza przepływy operacyjne. Z kolei w odniesieniu do obszaru zadłużenia, przy utrzymaniu jego niskiego poziomu zdecydowanej poprawie uległy relacje dług netto/EBIT lub EBITDA. Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem: www.stockwatch.pl/gpw/polcolor... Z punktu widzenia bilansu Spółki w ostatnim okresie sprawozdawczym nastąpiła stabilizacja sumy bilansowej, czemu po stronie aktywów odpowiadał symboliczny wzrost wartości majątku trwałego o 1% i spadek obrotowego o 1% (głównie należności), a po stronie pasywów wzrost wartości kapitału własnego o 2% i zmniejszenie zobowiązań ogółem o 4% (dług krótkoterminowy zmniejszył się o 13%, głównie w obszarze oprocentowanym, a długoterminowy wzrósł o 4%; jednocześnie o 5% zmniejszyło się zadłużenie oprocentowane Spółki, które na koniec okresu stanowiło 68% długu ogółem). Powyższe zmiany wielkości bilansowych nieco pozytywnie przełożyły się na strukturę kapitałowo-majątkową PLT [wykresy poniżej; aktywa po lewej, pasywa po prawej; jednostka – tys. zł], która wykazuje nadwyżkowe pokrycie majątku trwałego kapitałami stałymi, w tym w pełni własnymi, przy jednoczesnej wspomnianej wcześniej przewadze bieżących potrzeb w zakresie kapitału obrotowego netto nad jego stanem.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wskazują jako wypadkowa na znaczące niedowartościowanie akcji Polcoloritu na GPW, przy czym jednocześnie należy odnotować, że ocena ta wynika głównie z wycen majątkowych i porównawczych bazujących na wartości księgowej. Po ostatniej wzrostowej tendencji wynikowej wycena dochodowa na bazie renty wieczystej (koszt kapitału 10%) daje nam cenę 1,8, a więc w okolicy poziomu rynkowego. Link do wskaźników www.stockwatch.pl/gpw/polcolor... oraz... wycen www.stockwatch.pl/gpw/polcolor... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 18 listopada 2016 09:08

|

|

0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

18 listopada 2016 08:53:48

przy kursie: 1,87 zł

Dziękujemy Panie Tomaszu za omówienie wyników oraz sytuacji finansowej spółki Polcolorit S.A na podstawie raportu z wynikami po 9 miesiącach 2016 r ,spojrzenie osoby nie związanej emocjonalnie jest również dla Nas bardzo ważne ,mam nadzieje iż poświęcony przez Pana czas nie został zmarnowany i wiele osób zapozna się z tym omówieniem dodatkowo przypominam wszystkim osobą z Porozumienia Polcolorit i nie tylko iż to omówienie i analiza jest dostępna tylko dla osób posiadających abonament w serwisie stockwatch ,jeśli jesteście Państwo aktywnym inwestorem giełdowym może warto rozważyć zakup abonamentu w serwisie stockwatch gdzie znajdziemy wiele omówień i analiz również innych spółek

|

|

0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

18 listopada 2016 18:51:15

przy kursie: 1,89 zł

Zysk netto 3,6 mil pięciokrotnie większy niż po 3 kw 2015 ,oraz 12 % wzrost przychodów r/r które wyniosły 44,1 mil po 9 miesiącach 2016 roku ,osobą które mają abonament w serwisie stockwatch przypominam iż dostępne jest omówienie wyników oraz sytuacji finansowej spółki Polcolorit S.A na podstawie raportu z wynikami po 9 miesiącach 2016 autorstwa Pana Tomasza Nawrockiego ,pozostałych zapraszam do samodzielnego przeczytania raportu finansowego z wynikami po 3 kw ,weekendowo może wygospodarujemy trochę czasu raporty lektura obowiązkowa każdego akcjonariusza poniżej link do raportu którego jeszcze nikt nie podał LinkKod:mod:zmieniono link na wewnętrzny

Edytowany: 18 listopada 2016 23:04

|

|

0

Dołączył: 2009-09-03

Wpisów: 1 107

Wysłane:

18 listopada 2016 18:59:35

przy kursie: 1,89 zł

w spółce nie dzieje się aż tak dużo, aby codziennie pisać post o niej i powielać te same tematy. Każdy sobie znajdzie raport, nie ma potrzeby wklejać na forum. Spółka jest tania jako całość do przejęcia, ale na inwestycję na GPW ma więcej ryzyk niż korzyści. Wielu ją ominie bo... może zamrozić swoje aktywa na lata, stąd taka wycena. Nie ma co się na siłę nakręcać. warto wyluzować trochę z postami o tej spółce.

|

|

0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

19 listopada 2016 12:42:58

przy kursie: 1,89 zł

Komunikat ESPI będzie inwestor strategiczny lub sprzedaż części lub całej spółki Polcolorit przez rodzinę Państwa Marconi lub nie będzie!!Poniżej link do wspomnianego komunikatu link

Edytowany: 19 listopada 2016 13:13

|

|

0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

19 listopada 2016 19:15:40

przy kursie: 1,89 zł

Polcolorit oficjalnie ogłosił iż szuka inwestora finansowego lub branżowego!!Zarząd Polcolorit S.A. ("Emitent? "Spółka?) informuje o podjęciu w dniu 18 listopada 2016 roku decyzji o rozpoczęciu przeglądu przez Emitenta opcji strategicznych związanych z dalszym rozwojem działalności Emitenta. Na obecnym etapie przeprowadzania przeglądu różne opcje strategiczne będą rozważane przez Zarząd, w szczególności poszukiwanie dla Emitenta inwestora strategicznego, zawarcie aliansu strategicznego, dokonanie transakcji o innej strukturze, jak również brak działań Emitenta związanych z pozyskaniem inwestora, zawarciem aliansu lub dokonaniem transakcji. Jednocześnie Zarząd Spółki informuje, że dotychczas nie zostały podjęte żadne decyzje związane z wyborem konkretnej opcji strategicznej przez Zarząd, a ponadto nie ma pewności, czy i kiedy taka decyzja zostanie podjęta w przyszłości.

Przetłumaczę Państwu powyższy komunikat Pani Barbara miała sen wstała i 18 listopada powiedziała Panie Ireneuszu musimy pomyśleć co dalej robimy z tym Polcoloritem , wymyślili różne opcje w szczególności

a/ POSZUKIWANIE DLA POLCOLORITU INWESTORA STRATEGICZNEGO

b/ ZAWARCIE ALIANSU STRATEGICZNEGO

c/ DOKONANIE TRANSAKCJI O INNEJ STRUKTURZE

d/ MOŻE TEŻ NIE PODJĄĆ ŻADNYCH DZIAŁAŃ ZWIĄZANYCH z punktem a lub b lub c

e/ MOŻE TEŻ JAKAŚ INNA OPCJA BĘDZIE BRANA POD UWAGĘ

Jednocześnie zarząd informuje iż dotychczas nie zostały podjęte decyzje związane z wyborem konkretnej opcji strategicznej /mój dopisek skoro dzisiaj rozpoczęli myślenie to do publikacji komunikatu mieli tylko kilka godzin więc nie dziwne iż jeszcze nie podjęli decyzji ale aby nie było tak pięknie dodatkowo dowiadujemy się iż nie ma pewności czy i kiedy taka decyzja zostanie podjęta czyli jak długo zarząd będzie myślał i czy coś wymyśli

|

|

0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

22 listopada 2016 19:13:44

przy kursie: 1,80 zł

Zapytanie ofertowe w ramach projektu„Poszerzenie oferty produktowej firmy POLCOLORIT S.A. poprzez wdrożenie nowej technologii”Postępowanie o udzielenie zamówienia prowadzone jest w trybie zapytania ofertowego zgodnie z zasadą konkurencyjności. Sposób ponoszenia wydatków zgodnie z zasadą uczciwej konkurencji. Zamawiający informuje, że projekt zamierza realizować z wykorzystaniem funduszy Unii Europejskiej w ramach Europejskiego Funduszu Rozwoju Regionalnego – Program Operacyjny Województwa Dolnośląskiego na lata 2014-2020. Przedmiotem zamówienia jest zakup i dostawa nowej linii do sortowania płytek ceramicznychTermin składania ofert:

Ofertę należ złożyć do dnia 25.11.2016Wartość:zamówienia około 845 640 EUR Bez VAT kwota dotacji około 1 mil 600 tys nr wniosku o dofinansowanie RPDS-01-05-01-02-0106 dotacja przyznana ale umowa /warunek przelania pieniążków/ jeszcze nie podpisana może po tym terminie 25.11 wynikającym ze składania ofert podpiszą.Dodatkowo jako ciekawostkę podam iż wartość tej jednej maszyny jest większa niż kwota za jaką w wezwaniu Pani Barbara chciała kupić 25 % akcji od drobnych akcjonariuszy ,jeszcze w wezwaniu użyła określenia atrakcyjna cena.Szczegółowy opis przedmiotu zamówienia: Minimum 5 sensorów kontrolujących wymiary płytki (planimetrię) Rzeczywiste pole pracy 6000x1200 mm 4 fazowy średni typ pakowania: minimum 6 sztuk płytek max 160, format min 300x200 max1200x600 Automatyczne samo-centrujące prowadnice systemowe Mierzenie powierzchni płaskich Optyczna kontrola płaskości Sorter kafelków Zmechanizowany system układania Urządzenie segregujące system pakujący Urządzenie zdejmujące materiał z przenośnika Automatyczna maszyna paletyzująca - składanie i sklejanie pudełek www.polcolorit.pl/public/ck/us...

|

|

PREMIUM

1 364

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 966

Wysłane:

22 listopada 2016 19:52:17

przy kursie: 1,80 zł

Już wkrótce lista obecności pracowników i jadłospis z zakładowej stołówki.

|

|

0

Dołączył: 2015-08-09

Wpisów: 54

Wysłane:

28 listopada 2016 19:27:06

przy kursie: 1,86 zł

Inwestując na giełdzie, warto pamiętać, że akcje to papier wartościowy, za którym stoi realnie funkcjonujące przedsiębiorstwo. Czy zatem warto wiedzieć, czym zajmuje się spółka, w którą inwestujemy? Na jakich rynkach działa? Jakie ma plany na przyszłość? W raporcie po 9 miesiącach 2016 r podają iż wydali na nabycie wartości niematerialnych oraz rzeczowych aktywów trwałych 5 mil 934 tys,na pewno w tej kwocie zakupiono maszyny do cyfrowego nadruku aplikacji na płytki ceramiczne Szacunkowa wartość bez VAT: 1 288 050 PLN . Dzięki tej inwestycji Spółka poszerzyła swój park maszynowy i zyskała możliwość produkcji na obu liniach produkcyjnych w technologii cyfrowej. Nawet ja jeszcze nie wiem co się składa na pozostałą kwotę zapewne jest to kontynuacja procesów modernizacyjnych linii produkcyjnych oraz kolejne planowane inwestycje z oczekiwanym efektem w kolejnych kwartałach w postaci redukcji technicznego kosztu wytworzenia ,zwiększenia wydajności m2 i szt., podniesienia jakości, zwiększenia konkurencyjności produktu, zmniejszenia kosztów wytworzenia na m2 i szt-zródło raport spółki Polcolorit po 1 kw Warto zwrócić uwagę iż wspomniane 6 mil inwestycji zostało sfinansowane głównie środkami własnymi gdyż po 3 kw w raporcie mamy wpływy z kredytów tylko 2 mil 464 tys , a aż 1 ,5 mil to były środki celowe z kredytu obrotowego na sfinansowanie projektu „Reklama 2016”, co umożliwiło jednorazowe wprowadzenie w rynek nowych i uaktualnienie dotychczasowych ekspozycji reklamowych a reszta to W dniu 17 marca 2016 r. Spółka zawarła umowę pożyczki dla firm ze zmienną stopą walutową w BZ WBK Lease S.A. Otrzymane środki Spółka w całości przeznaczyła na zakup maszyny do cyfrowego nadruku aplikacji na płytki ceramiczne wspomnianej na początku wpisu. Warto zwrócić uwagę iż spółka planuje dalsze inwestycje,właśnie wyłoniono dostawcę na zakup linii do sortowania płytek ceramicznych następny wydatek 4 mil plus 6 mil to u góry już wydane czyli razem 10 mil a przypomnę w wezwaniu za 25 % akcji mniejszościowych akcjonariuszy oferowano niewiele ponad 3 mil zł link poniżej do wyłonionego dostawcy

www.polcolorit.pl/public/ck/us... Będzie to współfinansowane dotacją 1 mil 598 tys 416 zł z Regionalnego Programu Operacyjnego Województwa Dolnośląskiego na lata 2014-2020 konkurs horyzontalny 1.5.1.A Wsparcie innowacyjności produktowej i procesowej MŚP nr wniosku o dofinansowanie RPDS-01-05-01-02-0106 wnioskodawca Polcolorit S.A i to jest oficjalne potwierdzone info zarówno telefonicznie w DIP oraz poniżej link ze strony serwisu Instytucji Pośredniczącej Regionalnego Programu Województwa Dolnośląskiego do wykazu firm którym przyznano dofinansowanie www.dip.dolnyslask.pl/wiadomos... Nadwyżka będzie finansowana środkami własnymi lub poniższym kredytem który został już wcześniej przyznany ale jeszcze go nie uruchomiono /tak wynika z raportu/ zapewne aby niepotrzebnie nie płacić odsetek W dniu 18 sierpnia 2016 r. Zarząd Spółki podpisał z Bankiem Zachodnim WBK S.A. umowę o kredyt inwestycyjny w wysokości ok. 6,9 mln PLN z przeznaczeniem na finansowanie i refinansowanie 80% wydatków związanych z zakupem, modernizacją i instalacją środków trwałych, w związku ze zwiększaniem mocy produkcyjnych zakładu. Kredyt został udzielony na okres 5 lat. Zabezpieczenie spłaty kredytu stanowią: hipoteka umowna łączona do kwoty 10,3 mln PLN ustanowiona na rzecz Banku na nieruchomościach należących do Spółki Spółka sama pisze w rap 3 kw iż nie uzyskała zadowalających wyników w zakresie zwiększenia przychodów z kontraktowych kanałów dystrybucji, związane jest to z modyfikacją planu inwestycyjnego i nie zwiększeniem mocy produkcyjnych w II połowie 2016 roku.

Bardzo ciekawa informacja była podana na str 9 sprawozdania zarządu do wyników za 1 półrocze 2016 r może pod to zwiększają moce produkcyjne z wykorzystaniem dotacji ,środków własnych oraz kredytu z WBK

cytat wydłużone negocjacje związane z rozszerzeniem sprzedaży na obszary „private label” na obszarze Europy Zachodniej i związane z tym nie zrealizowanie założonego terminarza.-ciekawe na jakim to jest etapie bo to jest słuszna droga do zwiększenia przychodów i zysków

|

|