Tak jak się spodziewałem, nie za wiele jest tutaj do analizowania.

Z danych finansowych wynika, że grupa podczas swojej już paroletniej egzystencji wykazała tylko raz zysk na jakimś zauważalnym poziomie. W dodatku w żaden sposób nie tłumaczy tego na jednorazowego strzału w sprzedaży, bo od tego roku raportowane kwoty przychodów znów są relatywnie niskie, choć większe niż w roku ubiegłym.

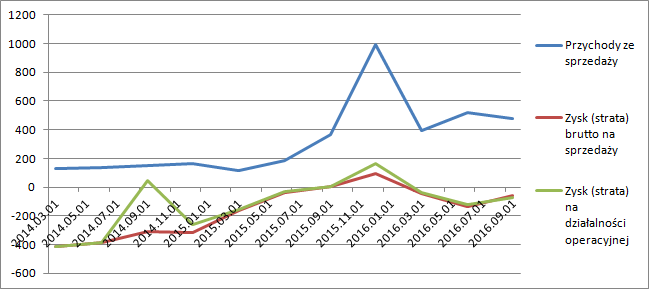

kliknij, aby powiększyćMimo wykazania dużej sprzedaży w IV kw. zysk za ostatnie 4 kwartały łącznie nadal jest stratą. Co więcej stratą gotówkową, bo przepływy też są ujemne na kwotę przekraczającą 500 tys. zł.

Rating (a w zasadzie ekwiwalent retingu) jest relatywnie wysoki AA-, ze względu na strukturę aktywów i pasywów. Kapitał własny w kwocie 1,4 mln finansuje około 3/4 wszystkich aktywów, a wśród aktywów prawie połowę stanowią te obrotowe, w efekcie w stosunku do sumy bilansowej spółka ma duży kapitał obrotowy netto.

Niestety nie zarabia i trwoni na razie kapitał akcjonariuszy, co rynek wycenia dyskontem do WK.

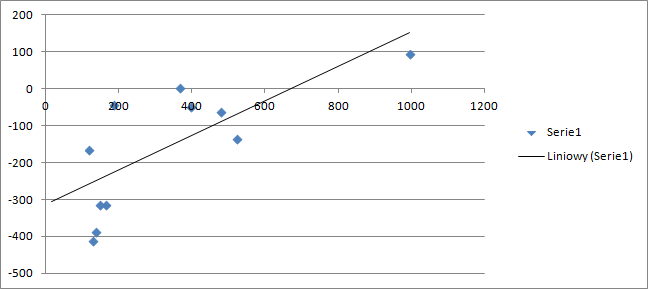

Choć wedle deklaracji organizacja się zmienia (outsourceing pracowniczy) to wygenerowane marże są zbyt niskie jak na poziom kosztów stałych. Z analizy linii regresji można powiedzieć, że spółka ma około 300 tys. kwartalnie kosztów stałych i marże na poziomie 46 proc.

kliknij, aby powiększyćW krótszym ujęciu wychodzi ca 200 tys. kosztów stałych (kwartalnie) i 30 proc. marży.

Źeby "zasłużyć" na kapitalizację 1 mln zł musi generować rocznie ok. 100 tys. zysku netto. Przy braku kosztów finansowych (nie ma długu odsetkowego) daje to kwotę ok. 120 tys. zysku operacyjnego. Kwartalnie 30 tys. Da się odczytać, że taki wynik jest możliwy do osiągnięcia przy przychodach na poziomie ponad 800 tys. zł (kwartalnie), a na razie poza jednorazowym wyskokiem barierą wydaje się poziom 0,5 mln zł.

Rynek daje dyskonto do WK, bo nie wiadomo jak zakończy się przygoda spółki z budową sieci klientów i sieci dystrybucyjnej, a także jak długo jeszcze będą straty.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.