Matrioszka do rozebrania - omówienie sprawozdania finansowego Larq po 4 kw. 2017 r. Najbardziej istotnym w analizowaniu wyników finansowych LARQ jest fakt, że spółka posiada status „jednostki inwestycyjnej” i wycenia swoje inwestycje portfelowe w wartości godziwej przez wynik finansowy. Takie podejście jest dość typowe dla wehikułów inwestycyjnych inwestujących w różnego typu przedsiębiorstwa, wyposażających je w know-how, finansowanie, wspierających administracyjnie, a później realizujących zyski na transakcji sprzedaży. Oczywiście wycena aktywów poprzez wynik ma swoje implikację i czasami dużą zmienność, ale o tym później. Spółka do trzeciego kwartału 2016 stosowała „standardowe” metody rachunkowości, czyli wykazywała udziały i akcje w spółkach w cenie nabycia. Wraz z końcem 2016 roku zmieniła swoje podejście, a co za tym rozpoznała istotne zyski księgowe. Raportowanie w roku 2017 jest już od początku zgodne z wyceną przez wynik. Sprawozdania kwartalne roku 2016 zostały przekształcone, choć niestety nie posiadamy wszystkich szczegółów.

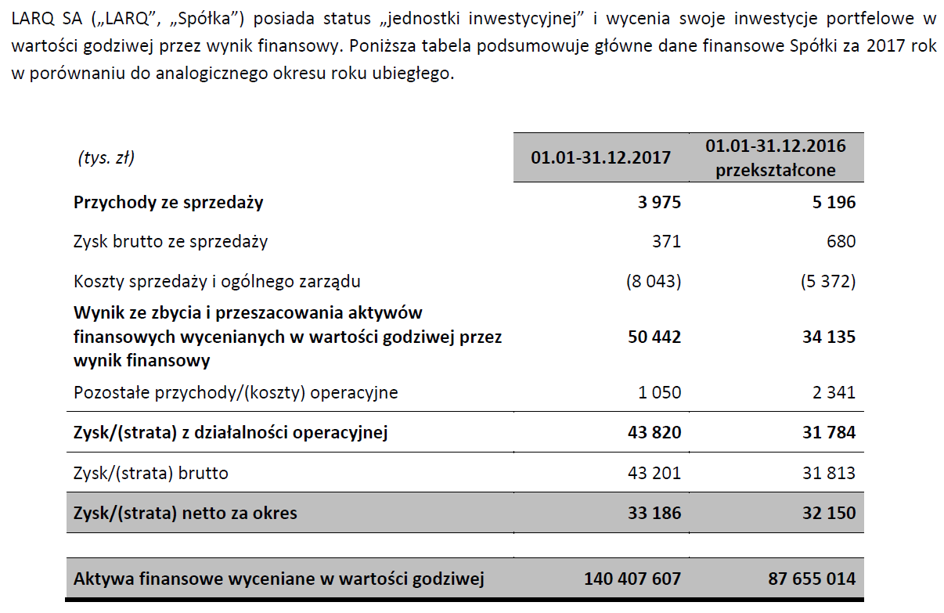

Jeden obraz czasem mówi więcej niż tysiąc słów, więc zamiast analizowania rachunku wyników spójrzmy po prostu na komentarz zarządu ze sprawozdania finansowego.

kliknij, aby powiększyćJak widzimy Spółka w praktyce nie ma istotnych przychodów ze sprzedaży, ponosi koszty operacyjne oraz wyniki osiąga na przeszacowaniu aktywów finansowych do wartości godziwej.

Koszty sprzedaży i ogólnego zarządu w 2017 roku były wyższe o 3,6 mln zł. w porównaniu do roku poprzedniego. Główna przyczyna to wycena programu motywacyjnego dla członków zarządu i kluczowych menedżerów LARQ, która tłumaczy 3 mln zł. różnicy.

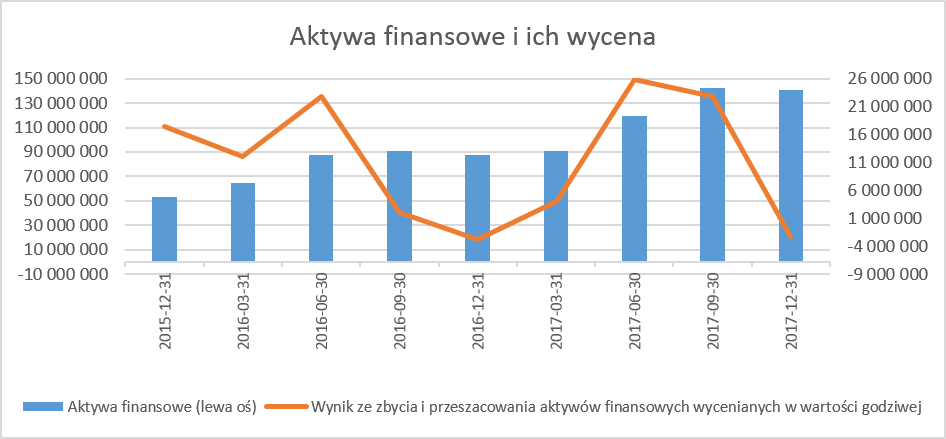

Istotne przeszacowania wartości godziwej aktywów finansowych budują wyniki SpółkiSpójrzmy więc na to jak zmieniała się wartość aktywów finansowych i jak wpływało to na wynik spółki w ostatnich dwóch latach.

kliknij, aby powiększyćW pierwszym porównywalnym okresie Spółka rozpoczęła wycen swoich aktywów w wartości ponad 52 mln zł, a na koniec roku 2017 wykazała już 140 mln zł. W efekcie w ciągu tych dwóch lat Spółka rozpoznała w swoim rachunku wyników prawie 85 mln zysku z przeszacowania aktywów. W ciągu tych dwóch lat Spółka posiadała mniej więcej niezmienny portfel akcji i udziałów spółek, choć struktura właścicielska się zmieniała ze względu na upublicznienie dwóch spółek.

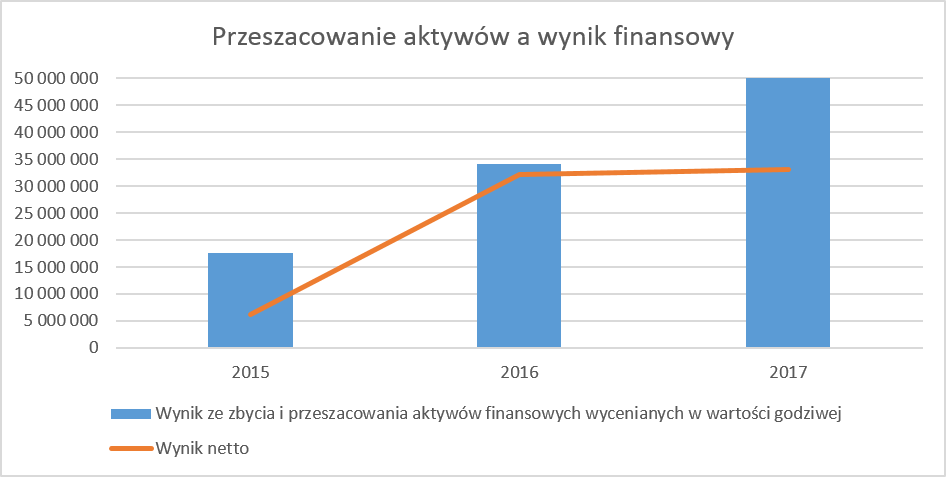

kliknij, aby powiększyćAnaliza powyższego wykresu pokazuje, że o ile spółka przeszacowała wyniki o 85 mln zł o tyle zaraportowane zyski netto wyniosły sporo mniej. Częściowo jest to sprawa absolutnie naturalna, ponieważ spółka ponosi koszty swojej działalności oraz trzeba uwzględnić jeszcze obciążenia podatkowe. Wrócimy do tego w późniejszej części analizy.

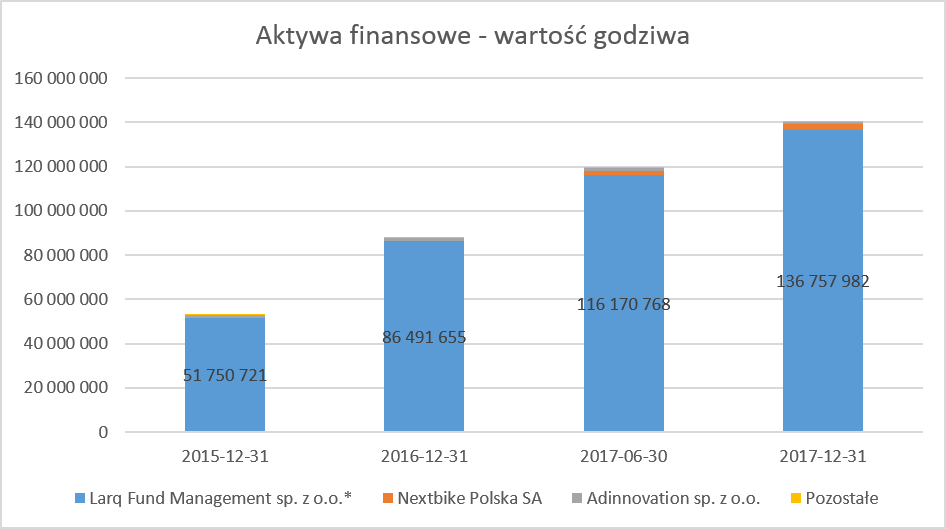

Spójrzmy zatem co stoi za tak dużą zmianą wyceny i podniesieniem wartości aktywów finansowych o 166 proc na przestrzeni dwóch lat.

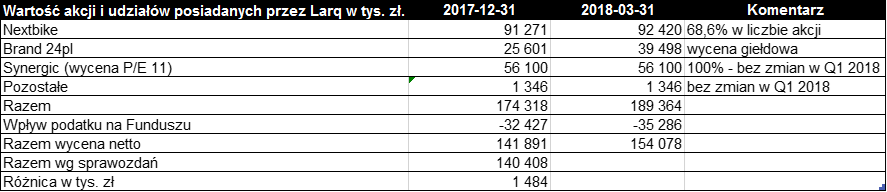

kliknij, aby powiększyćJak widać nastąpiła bardzo duża zmiana wyceny wartości w Larq Fund Management. Niestety Larq „schował” swoje pojedyncze aktywa w tej spółce, która posiada 100% certyfikatów funduszu inwestycyjnego LARQ Growth Fund I FIZ. Na aktywa tego funduszu składają się m.in. akcje i udziały w spółkach: Nextbike Polska SA (68% w kapitale akcyjnym), Brand 24 SA (40% w kapitale akcyjnym), Synergic sp. z o.o. (100% w kapitale udziałowym). Niestety taki sposób prowadzenia działalności uniemożliwia, w chwili obecnej, jasne rozbicie wyceny 136,7 mln zł na poszczególne aktywa. O ile Spółka nie wymyśli czegoś nowego, powinno to być jednak łatwiejsze po wynikach 1 kwartału 2017, gdzie wycena Brand 24 będzie prawdopodobnie wg wyceny giełdowej.

Larq w swoim raporcie informuje, że „Spółka posiada 100% certyfikatów w LARQ Growth Fund I FIZ. Wartość aktywów netto funduszu na dzień 31 grudnia 2017 roku wynosiła 146 mln zł i w skład funduszu wchodziły akcje i udziały w spółkach Nextbike Polska SA, Brand 24 SA i Synergic sp. z o.o. oraz gotówka. Wycena Larq Fund Management jest oparta o skorygowaną wartość aktywów netto spółki tj metodę majątkową. Głównym składnikiem majątku spółki są posiadane certyfikaty inwestycyjne Larq Growth Fund I Fundusz Inwestycyjny Zamknięty. Spółka nie posiada istotnych zobowiązań. Spółka nie prowadzi istotnej innej działalności operacyjnej, zaś jej przyszłe wpływy związane są z posiadanym majątkiem, który na chwilę obecną stanowi głównym nośnik wartości Spółki. W 2017 roku wartość spółki wyznaczana w powyższy sposób wzrosła o ponad 50 mln zł z tytułu wzrostu wartości posiadanych przez spółkę certyfikatów, wzrost wartości o 62 mln zł, skorygowanych o rezerwę na podatek odroczony w kwocie 12 mln zł.”

Spójrzmy zatem na najbardziej wartościowe aktywa LARQ Growth Fund I FIZ.

Rowery największym aktywem LarqNajważniejszym aktywem są akcje w spółce Nextbike, czyli największym w Polsce dostawcy i operatorze miejskich systemów rowerowych. Spółka ta zarządza flotą 12,2 tys. rowerów w 28 miastach w Polsce i również zaczyna wychodzić z ofertą za granicę.

Larq posiada akcje Nextbike bezpośrednio (około 1 proc.) oraz poprzez udziały w Larq Grwoth Fund I FIZ (około 68 procent). Wycena Nextbike została oparta na dwóch podejściach i wycenach co dodatkowo jeszcze zaciemnia obraz. Niestety nie znamy dokładnego podziału typu i serii akcji posiadanych bezpośrednio i pośrednio przez Larq. Dla uprzywilejowanych akcji serii A posiadanych przez spółkę wycena bazowała na średniej z 30 sesji (pomniejszonej o 5% dyskonto płynnościowe), natomiast wartość akcji wprowadzonych do obrotu na GPW na wycenie z ostatniego dnia roku. Bazując na danych z raportów spółki Nextbike, możemy określić, że Larq posiada (bezpośrednio i pośrednio) 68,6 proc. akcji w Nextbike.

Szacunkowa wycena tych dwóch pakietów razem wynosi na koniec roku 2017, wg naszych obliczeń, około 91,3 mln zł. Należy zwrócić uwagę, że wartość 1 proc. akcji posiadanych bezpośrednio przez Larq w Nextbike została wyceniona przez Larq na 2,3mln zł. Jeśli rzeczywiście byłby to 1 proc. akcji to oznaczałoby, że 1 akcja wyceniona zostałaby na 215 zł, a kapitalizacja Spółki na poziomie 230 mln zł. Wydaje się to niemożliwe, biorąc pod uwagę kapitalizację spółki na koniec roku w granicach 145 mln zł. Bardziej prawdopodobne jest założenie, że 1 proc. posiadanych akcji dotyczy udziału w głosach (akcje serii A są uprzywilejowane pod tym względem w stosunku 2:1) co by dawało rzeczywistą liczbę akcji posiadanych bezpośrednio przez Larq na poziomie 1,7 proc. i wyceną w wartości 125 zł za 1 akcję.

Bazując na wycenie giełdowej na koniec pierwszego kwartału 2018 wartość pakietu lekko rośnie do 92,4 mln zł, co jest spowodowane wzrostem średniej 30-sesyjnej ceny giełdowej o około 5 zł oraz spadkiem ceny zamknięcia o prawie 11 zł.Analizując znormalizowane wyniki Nextbike można zauważyć dynamiczny wzrost liczby rowerów jak i przychodów o ponad 55 proc. r/r, a także utrzymanie wskaźnika zyskowności EBiTDA na poziomie 33-34 proc. W chwili obecnej kapitalizacja giełdowa Nextbike wynosi trochę powyżej 130 mln zł, wskaźnik P/E przekracza 28, P/BV zbliża się do 9, a wskaźnik EV/EBITDA osiąga wartości bliskie 10. Warto przypomnieć, że w momencie IPO Nextbke był wyceniany na około 126 mln zł, przy cenie 117,65 zł za 1 akcję.

Monitorowanie internetu docenione przez inwestorówKolejną istotną spółką w portfelu Larq jest Brand24 czyli spółka będącą właścicielem autorskiego narzędzia do monitoringu treści w internecie, sprzedawanego w modelu SaaS (Software as a Service). Brand24 posiada dominującą pozycję na polskim rynku w swojej kategorii produktowej oraz dynamicznie zwiększający bazę użytkowników na rynku globalnym. Na koniec 2017 roku Spółka miała prawie 2,2 tys. aktywnych użytkowników opłacających miesięczny abonament.

Do wyceny Brand24 na dzień 31 grudnia 2017 roku zastosowano metodą porównawczą w oparciu o próbę mieszaną bazującą na: odpowiednio zdyskontowanych mnożnikach rynkowych (EV/S i P/BV) dla publicznej spółki porównywalnej z GPW oraz wycenie wynikającej z transakcji kapitałowej na akcjach Brand24 która miała miejsce w listopadzie 2017 roku. Wartość 1 akcji w tej transakcji została ustalona na 31,76 zł. W 2017 roku wycena akcji Brand24 znajdujących się w portfelu LARQ Growth Fund I FIZ wzrosła o 10 mln zł. Tutaj niestety nie wiemy jaka spółka była spółką porównywalną oraz jakie wagi zostały nadane tym dwóm metodom. Gdyby przyjąć wycenę z transakcji z listopada 2017 to wartość pakietu posiadanego przez Larq wynosiłaby około 25,6 mln zł.

Bazując na wycenie giełdowej na koniec pierwszego kwartału 2018 wartość ta rośnie do 39,5 mln zł, co jest spowodowane wzrostem ceny giełdowej do 49 zł za 1 akcję.Brand24 w grudniu 2017 posiadał około 700 tys. zł powtarzalnych przychodów. Przy 2,196 aktywnych klientów średni przychód na klienta to około 320 zł miesięcznie. Przy założeniu osiągnięcia pułapu 3,000 klientów na koniec 2018 roku powinno to dać przychody w wartości około 10 mln zł w roku 2018, co stanowi około 1/3 więcej niż w roku 2017.

Szanując wizjonerstwo prezesa spółki, dynamiczny rozwój przedsiębiorstwa, wyrażający się m.in. zwiększeniem sprzedaży o 50 proc r/r, nie sposób nie zauważyć, że obecna kapitalizacja spółki na giełdzie osiągająca prawie 100 mln zł stanowi obecnie 10-krotność przewidywanych przychodów spółki w tym roku. Według planów finansowych warunkujących realizację programu motywacyjnego, pierwszy zysk netto ma pojawić się na koniec 2019 roku.

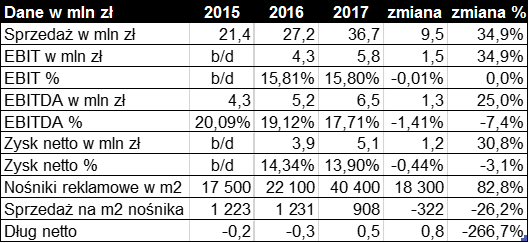

Niestandardowe reklama przynosi rzeczywisty cashTrzecią istotną spółką portfelu Larq jest spółka Synergic czyli wiodący krajowy operator i właściciel niestandardowych nośników reklamy zewnętrznej. Reklamy eksponowane są na prawie wszystkich polskich lotniskach oraz na kluczowych dworcach autobusowych i kolejowych. Spółka jest wyłącznym operatorem przestrzeni reklamowej na rowerach miejskich oraz w przejściach podziemnych największych polskich miast. Larq zastosował do wyceny metodę porównawczą w oparciu o próbę publicznych spółek prowadzących porównywalną działalność do Synergic stosując powszechnie akceptowane mnożniki rynkowe takie jak EV/EBITDA, P/E i P/BV. W 2017 roku wycena udziałów Synergic wzrosła o 1 mln zł. Niestety nie znamy ani nazw jednostek porównawczych ani szczegółowych danych finansowych, poza tymi zaprezentowanymi w tabeli poniżej.

kliknij, aby powiększyćNa podstawie tych danych można wywnioskować, że Spółka dynamicznie zwiększa swoje przychody oraz utrzymuje rentowność operacyjną jak i zyskowność netto. Sprzedaż na m2 nośnika reklamowego spadła, ale być może jest to związane z istotnym przyrostem m2 na koniec roku 2017, które jeszcze nie w całym roku przełożyły się na przychody ze sprzedaży.

Zakładając, że wskaźnik P/E użyty do wyceny (jedyny dostępny dla danych, które posiadamy) wyniósł 11 to spółka byłaby warta około 56 mln zł.Podsumowując powyższe analizy oraz wyceny otrzymujemy poniższą tabelkę z wycenami.

kliknij, aby powiększyćTrzeba pamiętać, że szacunki te są tylko przybliżeniem i są oparte wyłącznie na danych pochodzących z sprawozdań Larq, które jak widać, nie prezentują wszystkich szczegółów sprawozdań finansowych, w szczególności w odniesieniu do Synergic. Największa niepewność odnosi się co do rzeczywistej wyceny Brand24 oraz Synergic.

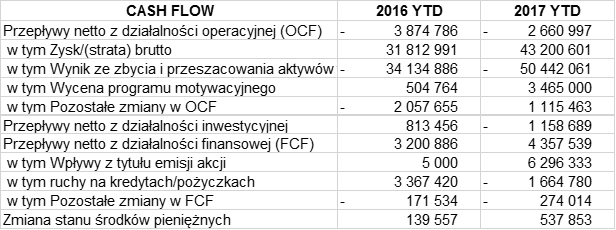

Zyski z wycen nie konwertują się na gotówkęLarq w dwóch ostatnich latach zaraportował 65, 3 mln zł zysku netto podczas gdy zmiana środków pieniężnych w tym okresie wyniosła tylko 0,7 mln zł.

kliknij, aby powiększyćTak duże rozbieżności pomiędzy wynikiem netto a przepływami tłumaczy jeden prosty fakt. Spółka wyceniała swoje aktywa przez wynik finansowy, natomiast w zasadzie nie sprzedawała akcji/udziałów w tych przedsiębiorstwach. W związku z tym nie następował rzeczywisty transfer gotówki do spółki. W niektórych wypadkach udział Larq w kapitale podstawowym jednostek zależnych się zmniejszył, ale było to związane z nowymi emisjami akcji, w których Larq nie brał udziału.

W wypadku działalności finansowej warto zwrócić uwagę na emisję akcji w roku 2017. Spółka pozyskała 6,3 mln zł (cena sprzedaży 17 zł za 1 akcję) w drodze prywatnej emisji 370 tys. akcji objętych przez NN OFE.

Dodatkowo warto pamiętać, że w ramach realizacji programów motywacyjnych za rok 2017 Spółka w okresie do 31 grudnia 2017 roku ujęła w rachunku wyników jako koszt programów kwotę 3,465 tys. zł wobec 505 tys. zł w 2016 roku.

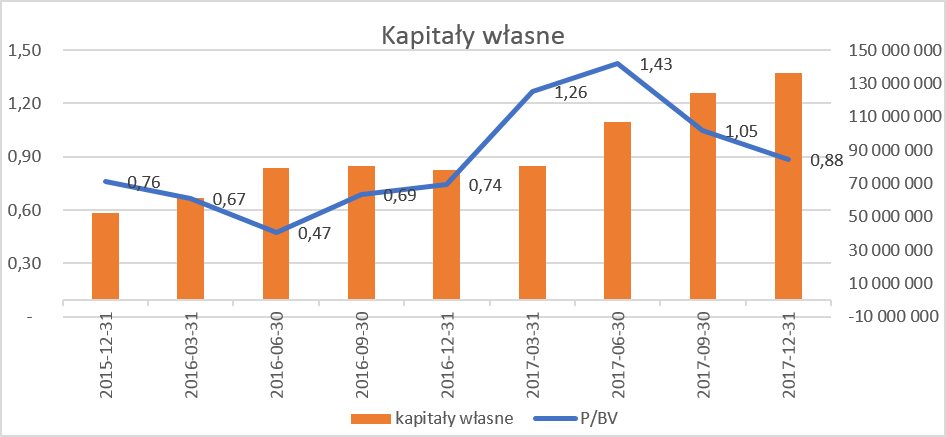

Ocena sytuacji rynkowej Zobaczmy w takim razie jak wzrastały kapitały własne Larq na przestrzeni ostatnich kwartałów w porównaniu do wskaźnika P/BV (cena do wartości księgowej). Przy założeniu, że wycena aktywów finansowych jest wartością realną, a wartość księgowa pozostałych aktywów i pasywów również istotnie nie różni się od ich wartości rynkowe, aktywa netto oraz wskaźnik P/BV powinny w dość rozsądny sposób odzwierciedlać wartość takiego wehikułu inwestycyjnego jakim jest spółka Larq.

kliknij, aby powiększyćPrzy powyższej analizie trzeba pamiętać, że kapitały własne zostały w sprawozdaniach finansowych Larq retrospektywnie skorygowane w górę o wartość PLN 15,8 mln zł. dotyczącą podatku odroczonego, z czego 6,9 mln zł. poprawiła wynik roku 2016. Korekta ta została zaraportowana przy podawaniu wyników za rok 2017, ale skorygowano kapitały własne na koniec 2016 roku. Na powyższym wykresie wartości te nie zostały uwzględnione ani poprawione, ponieważ w danym momencie inwestorzy nie posiadali tych informacji. Wartości te będą korygowane zapewne przez spółkę jako dane porównawcze przy raportowaniu kolejnych kwartałów 2018 roku.

Jak widać w chwili obecnej wskaźnik P/BV jest poniżej jedności. Można to interpretować dwojako. Z jednej strony jako okazję inwestycyjną i kupno spółki poniżej jej wartości rynkowej, w szczególności biorąc pod uwagę, że akcje Brand24 są wyceniane na giełdzie obecnie wyżej niż według wyceny w księgach Larq na koniec 2017 roku. Z drugiej jednak strony może to być oznaka, że wycena spółek Brand24 oraz Nextbike na giełdzie jest przeszacowana. Jeszcze inna możliwość to chęć bezpośredniej inwestycji w portfelowe spółki bez konieczności partycypacji w kosztach zarządu Larq – portfel poza spółkami już publicznymi nie jest duży. Każdy inwestor musi wybrać samemu, która teoria jest mu bliższa i prawdziwa. Jednocześnie sama prezentacja danych nie ułatwia analizy i rynek może w związku z tym przykładać pewne dyskonto.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.