Taaka ryba! – omówienie sprawozdania Ten Square Games po 3 kw. 2018 r.Spółka po raz kolejny poprawiła wyniki, co dla nikogo nie jest zaskoczeniem. Za to skala wzrostu zysków mogła być do pewnego stopnia rozczarowująca, choć trzeba przyznać, że w zasadzie nie jest to winą spółki, a błędnego modelowania.

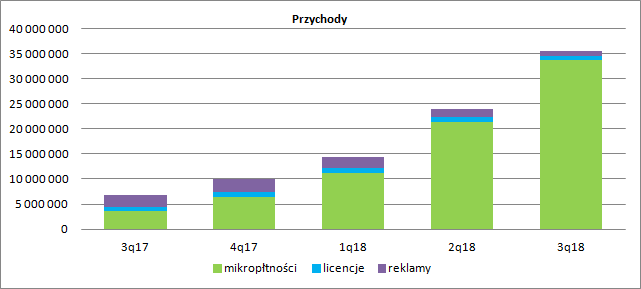

W przychodach prawie wszystko się zgadza z konsensusem analityków, choć dla mnie struktura tych przychodów jest nico inna od oczekiwanej. Koniem napędowym są oczywiście mikropłatności, które wyniosły w tym kwartale 33,6 mln zł i były wyższe o 29,9 mln zł (807 proc.) r/r i 12,2 mln zł (57 proc.) kw/kw. TEN uzyskał 892 tys. obrotów z opłat licencyjnych co stanowi wzrost o 34 proc. r/r, ale płaski wynik kw/kw (+6 proc.). Pewną niespodzianką są za to przychody reklamowe, które wyniosły tylko 912 tys. zł w relacji 1,58 mln zł kwartał wcześniej (spadek o 42 proc.) i 2,42 mln zł przed rokiem (spadek o 62 proc.). Stało się tak przez zmianę algorytmów wyszukiwania i pozycjonowania w popularnych sklepach cyfrowych, na co spółka zareagowała w zasadzie zatrzymaniem inwestycji w ten segment - redukcja zatrudnienia o 2/3 w Polsce i rozwiązanie zespołu indyjskiego.

kliknij, aby powiększyćOd strony segmentowej oczywiście dominuje dywizja EverGreen, gdzie przychody wyniosły 33,1 mln zł i były o 56 proc. wyższe kw/kw. Przychody segmentu Game Factory spadły bardzo podobnie (42 proc. kw/kw i 60 proc. r/r) do przychodów reklamowych, co w zasadzie dziwić nie powinno skoro to podstawowe źródło generowania sprzedaży w segmencie. Warto zwrócić uwagę, że całkiem fajnie sobie radzi segment nieudanych evergreenów ;), czyli segment Legacy. Przychody w tej dywizji wyniosły 1,4 mln zł i były o 38 proc. wyższe kw/kw i 212 proc. wyższe r/r.

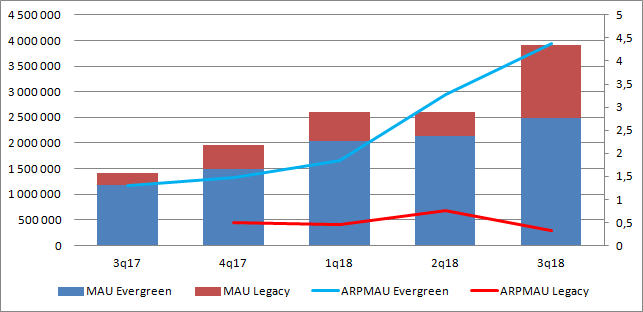

kliknij, aby powiększyćJasnym jest, że przychody w segmencie gier FTP są pochodną liczby użytkowników, konwersji i średniej wydawanej kwoty przez płacącego użytkownika. Takich danych nie mamy, ale Ten Square Games pokazał nam pewne KPI i to od razu za parę kwartałów – brawo! Do dyspozycji mamy MAU, czyli średnią miesięczną liczbę aktywnych użytkowników. Na jego podstawie wraz z przychodami segmentów możemy sobie zasymulować ARPU, czyli przychód na jednego aktywnego użytkownika. Proszę zwrócić uwagę, że segment Evergreen wygenerował 23 razy większe przychody niż Legacy, ale liczba miesięcznych użytkowników była 1,76 raza. Różnica przychodów wynika więc ze średniej stawki płaconej przez jednego aktywnego użytkownika. Źródłem sukcesu nie jest pobranie tylko skłonienie gracza aby dokonał zakupu i to jak największego. Proszę zauważyć, że w segmencie Legacy pomimo ponad 3-krotnie większej średniej miesięcznej społeczności gier przychody tego segmentu tylko o 38 proc. kw/kw. Średni przychód na jednego aktywnego użytkownika był w 3 kw. 13 razy większy w segmencie Evergreen niż Legacy.

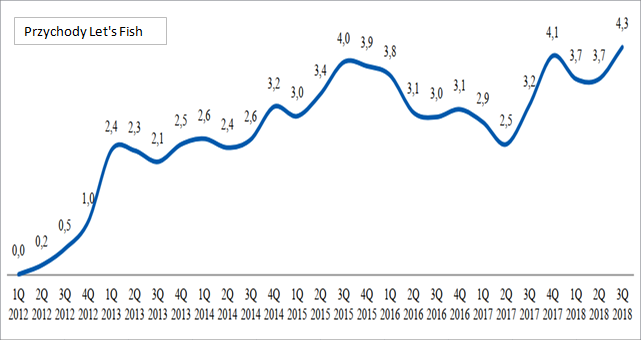

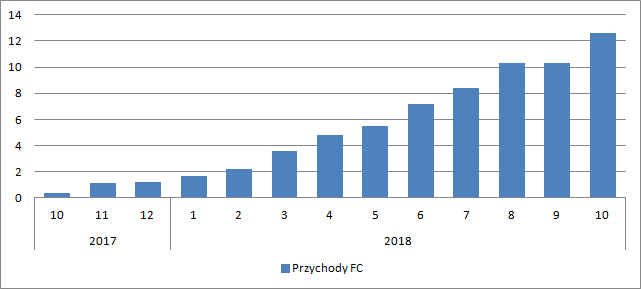

kliknij, aby powiększyćW segmencie Evergreen perłą w koronie jest Fishing Clash, który odpowiada już za 87 proc. przychodów. I to ta gra jest przede wszystkim źródłem wzrostów. Warto jednak zauważyć, że starsza gra wędkarska (ma już 6 lat) cały czas bardzo dobrze się monetyzuje. Ba, rekordowe przychody mamy dopiero w tym kwartale! Sprzedaż Let’s Fish zamknęła się kwotą 4,26 mln zł, to jest o 1,03 mln zł wyższą r/r i 523 tys. wyższą (14 proc.) kw/kw.

kliknij, aby powiększyćTrzeba jednak dodać, że przyrosty w Let’s Fish (LF), która jest do pewnego stopnia wzorcem rozkładu sprzedaży dla Fishing Clash (FC), nie są jednorodne. Gra bardzo szybo rosła przez rok, a potem nastąpił okres stabilizacji. W przypadku FC właśnie minął rok od hard launchu, więc możliwym jest, że sprzedaż w tej chwili się nieco wypłaszczy, choć dane za październik w żaden sposób na to na razie nie wskazują.

kliknij, aby powiększyć

kliknij, aby powiększyćJak wspomniałem wysokość przychodów zaskakująca nie jest, ale pewne małe niespodzianki pojawiają się w kosztach. Może nawet nie tyle niespodzianki, co zjawiska, których wcześniej nie zauważyłem i przez to nie do końca dobrze wyprowadziłem uproszczony model wyniku w funkcji przychodów FC.

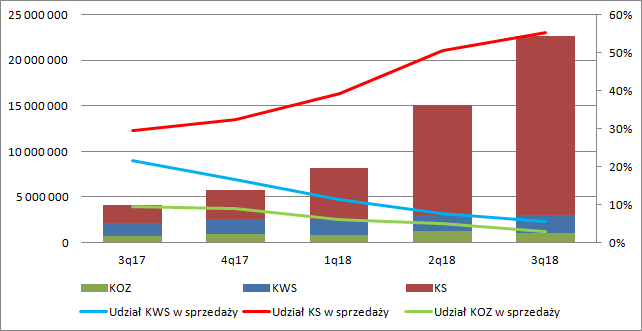

Koszt własny sprzedaży (utrzymania gry) pozostaje względnie stabilny. W tym kwartale wyniósł niecałe 2 mln zł i był o 0,5 mln wyższy r/r, ale w takiej samej relacji przychody wzrosły ponad 4-krotnie, a nie o 36 proc. Za to bardzo mocno rosną koszty sprzedaży i ich udział w przychodach. Koszty ogólnego zarządu zachowują się podobnie jak koszty własne – rosną, ale z mniejszą dynamiką niżeli sprzedaż

kliknij, aby powiększyćWśród kosztów sprzedaży możemy wyróżnić prowizje dla pośredników, koszty marketingu i podział przychodów wygenerowanych w grach przeglądarkowych. Jasnym jest, że prowizja do pośredników takich jak Google czy Apple powinna być w miarę stała i uzależniona od przychodów podobnie jak w innych sklepach cyfrowych. I tak w zasadzie się dzieje. Za to nakłady na marketing już tak mocno jednoznaczne nie są. Udział tych kosztów w sprzedaży cały czas się zwiększa, co teoretycznie samo w sobie jest zjawiskiem negatywnym. W tym miejscu warto jednak pamiętać, że spółka promuje głównie FC i tak naprawdę trzeba by odnosić koszty marketingowe do przychodów wygenerowanych przez ten tytuł. W takim ujęciu po pierwszym niemiarodajnym kwartale mamy zależność quasi liniową, a przynajmniej znacznie bardziej liniową niż udział kosztów marketingowych w przychodach. W tym momencie trzeba także pamiętać, że udział FC w całej masie przychodów rośnie, a zatem i przy zachowaniu stałej efektywności wydatki marketingowe w stosunku do sprzedaży rosną.

kliknij, aby powiększyćW tym miejscu warto zerknąć na porównanie przyrostu wydatków marketingowych dotyczących bezpośredniego FC i przyrostu przychodów z tej gry. Z zestawienia wynika, że poza małą „wpadką” we wrześniu zależność między nakładami na marketing i przychodami jest praktycznie liniowa

kliknij, aby powiększyćOstatecznie spółka skończyła 3 kw. z wynikiem operacyjnym na poziomie 12,8 mln zł, czyli o 4,1 mln zł (47 proc.) wyższym niż w poprzednim kwartale.

Jak wspomniałem wyżej przy modelowaniu wyniku w funkcji przychodów z FC popełniłem jeden dość poważny błąd, z którego oczywiście mogę się wytłumaczyć (założenie nie było pozbawione sensu). Tym niemniej wygląda na to, że wyniki da się zasymulować lepiej.

W związku z problemami dotyczącymi segmentu reklamowego obciąłem proporcjonalnie do wielkości zespołu w Polsce oczekiwane przychody z segmentu reklamowego. Nadałem nowe, aktualne poziomy sprzedaży generowanej przez LF i segment Legacy. Postanowiłem też do liczenia kosztu własnego sprzedaży zastosować funkcję liniową a nie zwykły proc. od przychodów. – dopasowanie historyczne jest znacznie lepsze. Jednocześnie do liczenia kosztów sprzedaży dodałem zmienny czynnik nakładów marketingowych. Jak widać w takim ujęciu mocno rosną koszty sprzedaży, a w związku z tym spadają także oczekiwane zyski. Pamiętajmy jednak, że to pewien model. Przecież przy braku nakładów marketingowych przychody nagle nie spadną do zera i zależność się rozjedzie. Gdzieś jest też kres możliwości wsparcia marketingowego – prawdopodobnie kiedyś każda wydana złotówka będzie oznaczać znacznie mniejszy przyrost przychodów. Na razie jednak estymację są na tym czym dysponujemy i raczej nie dotyczą odległej przyszłości a jedynie powtarzalnego rocznego wyniku jaki spółka może osiągnąć tylko na podstawie aktualnych danych.

kliknij, aby powiększyć>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.