Co najmniej kilkukrotnie przez minione lata na rynku spotykałem się ze stwierdzeniami, że tylko pasywne inwestowanie i ciągła obecność na rynku jest w stanie dać sensowne stopy zwrotu. A najlepiej to już w ogóle mieć ETFa (teoria rynku efektywnego Famy) bo rynku się nie da pobić. Wręcz pojawiały się stwierdzenia, że brak aktywności na kontach prowadzi do zarobku, zgodnie z zasadą kup i trzymaj (wyznawców tej teorii jest zaskakująco wielu). Postanowiłem to sprawdzić :)

W momencie gdy portfel Cztery Fazy Rynku przeszedł do formy abonamentowej z forum otwartego postanowiłem zachować jego ostatni "otwarty" skład i przetrzymać go 2 lata, jednocześnie w portfelu abonamentowym robiąc nadal to co robię, czyli inwestować w sposób aktywny. Zgodnie z w/w teoriami powinienem ponieść sromotną porażkę z WIGiem, ale i również z pasywnym portfelem, bo w końcu ponosiłem koszta prowizji, spreadów ofertowych i wystawiałem się na dodatkowe ryzyko w związku z podejmowaniem znacznie większej liczby decyzji. Oto wyniki:

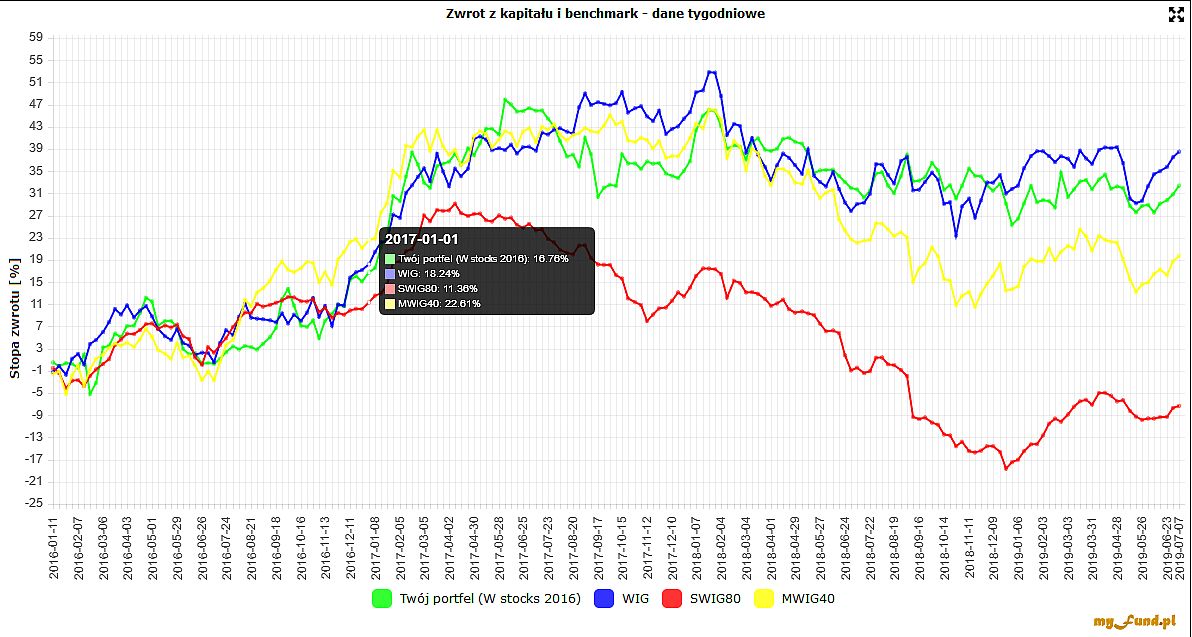

kliknij, aby powiększyćPierwszy wspólny punkt portfeli. Będzie to później potrzebne do obliczenia stopy zwrotu. Dlaczego 2017 a nie 2016 w którym ruszył otwarty CFR ? Już tłumaczę. Przenosząc do abonamentu portfel miałem do wyboru - albo zamknąć wszystkie pozycje i rozpoczynać go od zera, albo utrzymać te które mam w portfelu mając jakąś wyjściową stopę zwrotu. Wybrałem to drugie rozwiązanie, dlatego portfel ruszał z stopą zwrotu wynoszącą 20,81%. Przy czym stopa zwrotu od początku trwania CFR (01.01.2016) wynosiła 46,93%. Skąd różnica ? Nie wliczałem do portfela w abonamencie zysków z 2016 roku. Liczyły się tylko pozycje które zostały otwarte w 2017, niejako więc właśnie 01.01.2017 jest punktem od którego można oba portfele idealnie porównywac pod względem stóp zwrotu. Warto pamiętać, że od 11.06.2017 nastąpi rozdzielenie - portfel "otwarty" pozostaje pasywny i bez żadnych zmian przez kolejne dwa lata, a portfel abonamentowy aktywny ze zmianami w składzie.

kliknij, aby powiększyćPunkt "podziału" - ciekawostką jest fakt iż tydzień później portfel pasywny zanotował swój historyczny szczyt. Okazuje się, że ani razu w ciągu dwóch lat bez żadnego zarządzania nie był wyżej!

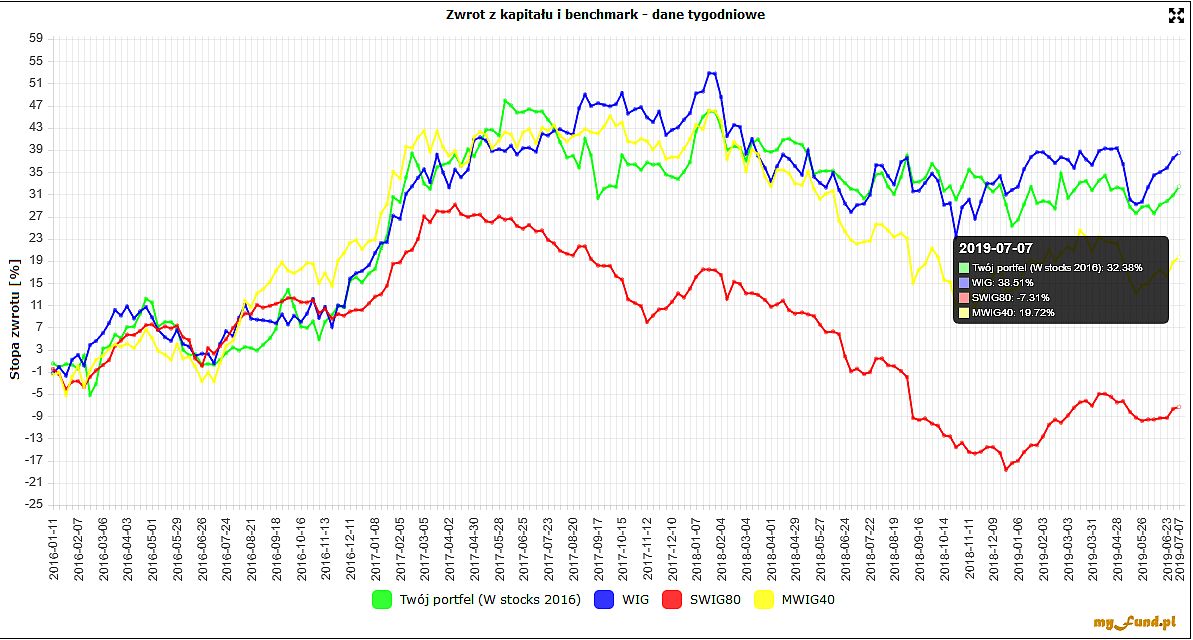

kliknij, aby powiększyćStan na dzień dzisiejszy czyli koniec eksperymentu. Portfel pasywny od momentu podziału stracił

-14,63%. Czyli pasywność nie zapłaciła...

Przy tym jednak trzeba porównać się do indeksów w tym samym czasie:

WIG:

-1,27%mWIG40:

-22,07%sWIG80:

-33,92%Jak widać portfel pasywny przegrał z WIGiem (co nie jest specjalnie dziwne bo skupiał się na mniejszych spółkach), ale był też o dziwo lepszy od mWIG40 i sWIG80 - a to z tych indeksów zawierał spółki:

kliknij, aby powiększyćPrzy okazji dość mocno dziwi mnie korelacja z WIGiem (gdzie 70% to Wig20). Daje to podstawy do teorii iż WIG (więc i WIG20 generalnie) mają wpływ na zachowanie inwestorów krajowych więc jednocześnie na mniejsze spółki.

Jak na tym tle poradził sobie aktywny mój portfel a abonamencie ? Stopa zwrotu obecnie to

+65,79% . Od startowych w czerwcu 2017 roku

+20,91% portfel zyskał

+44,88%. To ponad 45% lepiej od WIGu, 66,95% lepiej od mWIG40 i 78,8% od sWIGu80... a przecież portfel nadal opiera się głównie na mniejszych podmiotach. Okazuje się więc, że na spadkowym rynku nie tylko udało się pobić indeks aktywnie inwestując (podobno niemożliwe) ale i naprawdę nieźle zarobić (+17,95% średniorocznie). Zwolennicy teorii rynków efektywnych powiedzą: "Ale poniosłeś ponad normatywne ryzyko i to przyniosło wyższą od rynkowej stopę zwrotu". No cóż, gucio prawda ;)

kliknij, aby powiększyćCzerwona linia oznacza 11.06.2017, zielona to natomiast stopa zwrotu z tamtego okresu (i praktycznie najwyższy punkt stopy zwrotu portfela pasywnego). Jak widać tylko do około połowy września portfel był niżej pod względem stopy zwrotu, później gdy słabiej performujące spółki zastąpione zostały innymi (warto pamiętać, że część spółek w okresie 11.06.2017-01.10.2017 była przecież wspólna dla obu portfeli więc nie może dziwić podobne ich zachowanie) co przyniosło spodziewane rezultaty czyli wzrost wartości portfela. Jak pokazuje krzywa oczywiście, szybki wzrost wartości portfela był też okupiony później korektami, czasami dość mocnymi. Łatwo jednak zauważyć jednak, że trend wzrostowy pozostaje zachowany w długim terminie.

Przyglądając się spółkom które pozostały w portfelu pasywnym:

Colian +12,28% - spółka dała zarobić, ale dotknęło ją to co wiele innych na GPW, a jest często kompletnie pomijane przez buy&holderów. Została zdjęta w lipcu 2018 roku z giełdy. Wyznawcy filozofii kup i trzymaj zdają się ignorować fakt, iż GPW to nie USA i stosunkowo łatwo można firmę z rynku ściągnąć często za bezcen. Tutaj akurat w portfelu udało się zarobić, ale wyobrażam sobie że wchodząc lata wcześniej po wyższej cenie strata była jedyną opcją takiego długoterminowego trzymania...

GTC +0,93% - dość ciekawa historia, bo stopa zwrotu jest podobna jak była, jednak po drodze kurs potrafił być znacznie niżej (i po 7,5 zł). Stopa zwrotu uwzględnia dwie wypłacone dywidendy.

Helio -15,95% - również ciekawostka. Sam w portfelu aktywnym na spółce zrealizowałem w sierpniu 2017 roku +26,63% zysku. Blisko dwa lata później kurs jest 41% niżej (po drodze był jeszcze niżej). Okazuje się, że trzeba wiedzieć kiedy księgować zysk, bo trzymając zbyt długo łatwo wejść w stratę...

Millenium +43,09% - można powiedzieć jedyna spółka, która przez te 2 lata naprawdę dała zarobić. Przy czym tak naprawdę wzrosty na walorze skończyły się na początku 2018 roku i od tego czasu sunie w konsolidacji. Ale generalnie, holder z takiej stopy zwrotu zwłaszcza na spadającym mWIG40 w którym walor się znajduje powinien być zadowolony.

Triton -43,77% - największa wtopa inwestycyjna buy&hold. Sam w portfelu aktywnym straciłem na tej firmie -1,62% realizując stop lossa. Brak defensywy okazał się bardzo kosztowy dla pasywnego portfela, bo spółka prawie straciła połowę na wartości i jest to już rejon "ciężkiej straty" bo odrobienie będzie wymagało prawie 2x wzrostu kursu.

Podsumowując, jeden wygrany (MIL), jedna duża wtopa (TRI), jedna mniejsza (ale po drodze większa, czyli HEL), jedna zdjęta spółka i jeden break even. Wynik jakby nie patrzeć mocno średni, choć dzięki Millenium i tak lepszy od indeksów małych i średnich spółek. Prawdę mówiąc w 2017 roku spodziewałem się podobnych wyników takiego pasywnego portfela. Tj iż któraś spółka okaże się "wygranym", będzie jakaś duża wtopa a pozostałe walory utkną pomiędzy -10% a +10% stopy zwrotu. Tak z reguły wyglądają niezarządzane przez lata portfele co widziałem wielokrotnie w przeszłości.

Oczywiście niektórzy mogą powiedzieć, że 2 lata to zbyt krótki okres statystycznie, a badanie powinno trwać 10 albo i więcej lat. Dla mnie jednak skupiającego się na średnim terminie (a powyżej roku to tak naprawdę już inwestycje długoterminowe) wynik eksperymentu udowadnia, że strategia kup i trzymaj na polskim rynku nie jest optymalna i z pewnością nie działa tak jak to opisuje Warren Buffett na rynku amerykańskim. Nie można się temu dziwić jeśli indeksy tych giełd wyglądają tak:

kliknij, aby powiększyćNa rynku który robi +20% średniorocznie łatwo być holderem i wyznawać kup i trzymaj a ETF jest rozwiązaniem, bo +20% na portfelu zrobić to nie jest taka prosta sprawa rok w rok. GPW to jednak nie SP500 i to co tam działa, tutaj nie musi ;)