Konsolidacja taka trudna - omówienie sprawozdania finansowego Śląskich Kamienic po IV kw. 2019 r.Spółka Śląskie Kamienice zadebiutowała na rynku New Connect w II poł. 2017 r. Jej główną działalność stanowi inwestowanie na rynku nieruchomości (w szczególności w budynki kamienic) na terenie województwa śląskiego poprzez kolejno: zakup nieruchomości, jej remont oraz sprzedaż kamienicy lub wyodrębnionych wcześniej lokali lub ich wynajem.

Spółki zależneŚląskie Kamienice posiadają również kilka spółek zależnych. Poniżej przedstawiłem dwie grupy, prowadzące obecnie działalność:

- Śląska Prohibicja S.A. (udział 95,55 proc.) oraz SP PRODUKCJA sp. z o.o. (dawniej Śląska Prohibicja Sp. z o.o., udział 100 proc.), których przedmiotem działalności jest prowadzenie restauracji oraz świadczenie kompleksowych usług gastronomicznych z zakresu organizacji przyjęć okolicznościowych, wydarzeń muzycznych i kulturalnych. SP Produkcja prowadzi działalność outsourcingową (usługi cateringowe i dysponowanie niezbędnym personelem restauracyjnym) w stosunku do Śląskiej Prohibicji.

- Hornigold S.A. (udział 80,78 proc.) i Hornigold Reit S.A. (notowany na New Connect, udział 60,91 proc.) zajmujące się krótkoterminowym wynajem apartamentów w kamienicach, w tym również lokali będących własnością Śląskich Kamienic. Obecnie działalność operacyjną prowadzi Hornigold REIT.

Pomimo posiadania kilku podmiotów zależnych, Śląskie Kamienice nie przygotowały skonsolidowanego sprawozdania finansowego, powołując się przy tym na art. 58 ust. 1 ustawy o rachunkowości (spółka nie stosuje MSSFów), zgodnie z którym

„konsolidacją można nie obejmować jednostki zależnej, jeżeli dane finansowe tej jednostki są nieistotne”. W tym samym artykule w ustępie 2 przeczytamy jednak:

„Jeżeli dwie lub więcej jednostek zależnych spełnia kryterium, o którym mowa w ust. 1, ale ich łączne dane są istotne (…), to jednostki te należy objąć konsolidacją”.

W tabeli poniżej przedstawiłem wyniki finansowe spółek zależnych. W celu porównania ich z wynikami Śląskich Kamienic ostrożnościowo z ich sumy wyłączyłem wyniki Śląskiej Prohibicji (usługi dla niej świadczy SP Produkcja więc między tymi podmiotami niezbędne byłyby wyłączenia konsolidacyjne). Łączna suma przychodów wymienionych poniżej spółek zależnych wyniosłaby w 2019 r. 10,9 mln, gdzie przychody Kamienic to 22,8 mln zł (procentowy stosunek wynosi zatem 48 proc.). Łączny wynik na sprzedaży z poniższej tabeli to z kolei -1 mln zł, podczas gdy spółka dominująca pokazała jednostkowy wynik 2,2 mln zł. Nie wiem jaki poziom istotności przyjęła spółka, ale zdecydowanie uważam że powinna ona przygotowywać skonsolidowane sprawozdania finansowe. Dziwi mnie również brak odniesienia się do tej kwestii w opinii audytora.

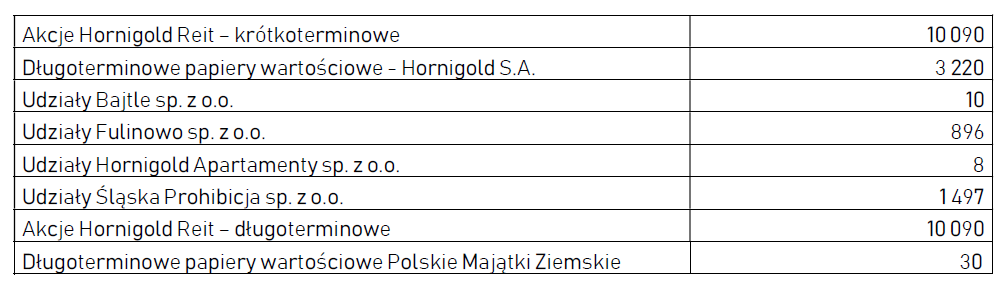

kliknij, aby powiększyćSkoro nie mamy do dyspozycji sprawozdania skonsolidowanego, to wartości poszczególnych spółek zależnych (w wartościach netto) znajdziemy w jednostkowym bilansie. Niestety dane dotyczące wartości poszczególnych udziałów z informacji dodatkowych do sprawozdania mogą budzić pewne wątpliwości, m.in. nie znajdziemy w nich danych dla takich spółek jak Farma Fotowoltaiki, czy też Śląska Prohibicja.

kliknij, aby powiększyćZ pewnością jednak możemy zauważyć, że największą pozycją stanowią akcje Hornigold REIT, które wycenia są po cenie niższej z kursu alternatywnego rynku obrotu New Connect na dzień bilansowy lub po cenie średnio-kwartalnej. Żeby sprawdzić ewentualną poprawność wyceny warto porównać średni kwartalny wolumen obrotu do liczby posiadanych akcji. Śląskie Kamienice posiadają 99,65 mln akcji Hornigold REIT a średni kwartalny obrót od początku 2019 r. wynosi ok. 9 mln akcji. Odnoszenie zatem wyceny bilansowej do kursu z New Connect (nawet średniej kwartalnej) budzi moim zdaniem spore wątpliwości. Ujmowanie połowy akcji Hornigold REIT w inwestycjach krótkoterminowych świadczy o chęci sprzedaży tych udziałów, ale sprzedaż tak dużego pakietu na rynku (jeżeli w ogóle możliwa) musiałaby doprowadzić do spadku kursu.

Z przedstawionych powyżej powodów niemożliwa jest zatem dokładna ocena całej grupy podmiotów powiązanych ze Śląskimi Kamienicami (wiemy jedynie, że na razie są one łącznie nierentowne). Musimy skupić się na wynikach jednostkowych spółki.

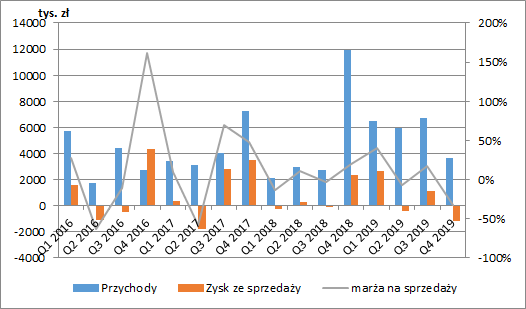

Jednostkowe wyniki finansowePrzychody Śląskich Kamienic wyniosły w IV kw. 2019 r. 3,6 mln zł (-8,3 mln zł r/r, -69,6 proc.), a wynik netto ze sprzedaży -1,2 mln zł (-3,5 mln zł r/r, -149 proc.). Marża na sprzedaży była więc ujemna i wyniosła -32 proc., wobec 20 proc. rok wcześniej. Jak wiemy spółka ma dwa główne źródła przychodów: wynajem lokali oraz ich sprzedaż (w tym również całych budynków). Niestety Kamienice nie dzielą się z inwestorami jaka konkretnie część przychodów pochodzi z wynajmu a jaka ze sprzedaży lokali, patrząc jednak na ich nieregularną wartość w poszczególnych kwartałach możemy zakładać, że większość z nich pochodzi jednak ze sprzedaży lokali. Na wyniki spółki powinniśmy zatem patrzeć w dłuższym ujęciu.

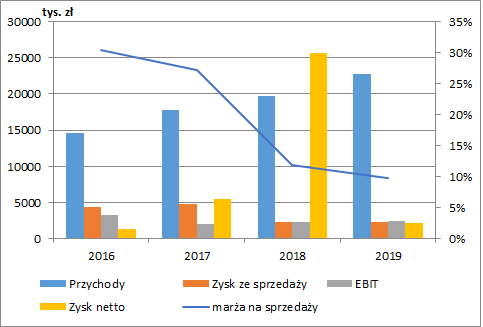

kliknij, aby powiększyćW całym poprzednim roku spółka pokazała 22,8 mln zł przychodów (+3,1 mln zł r/r, +15,8 proc.), na co złożyło się przekazanie 71 lokali (w 2018 r. było to 70 lokali), dwóch budynków mieszkalnych oraz jednej nieruchomości przemysłowej, a także niewiadoma wartość przychodów z wynajmu. Działalność spółki w pewnym stopniu moglibyśmy porównać do deweloperów (tyle, że nie buduje a remontuje), w tym przypadku jednak inwestorzy nie otrzymują informacji o liczbie umów przedwstępnych jakie zostały podpisane przez spółkę, co znacząco ogranicza nam możliwość oceny potencjalnych przychodów w przyszłości. Wiemy jedynie o prowadzonych pracach remontowych w kamienicach o łącznej powierzchni 13 tys. m2 (pytanie jak ta powierzchnia przekłada się na PUM).

Jednostkowy wynik ze sprzedaży w 2019 r. wyniósł 2,24 mln (-0,1 mln zł r/r, -4,3 proc.), co przy zwiększonych przychodach oznaczało spadek marży do poziomu 10 proc. (vs. 12 proc. rok wcześniej i 27 proc. w 2017 r.). W ostatnich dwóch latach niewiele dzieje się w RZiS na poziomie pozostałej działalności operacyjnej, za to sporo w części finansowej. W 2018 r. spółka rozpoznała zysk tytułem aktualizacji wartości aktywów finansowych (przeszacowanie akcji) zysk w wysokości 30,2 mln zł, a w 2019 r. 2,2 mln zł.

Jednostkowy zysk netto za 2019 r. wyniósł 2,1 mln zł (rok wcześniej 25,6 mln zł). Wykluczając jednak efekt przeszacowań aktywów finansowych wartości te wyniosłyby odpowiednio ok. 10 tys. zł w 2019 i 205 tys. zł w 2018, a więc dużo mniej niż zaraportowano.

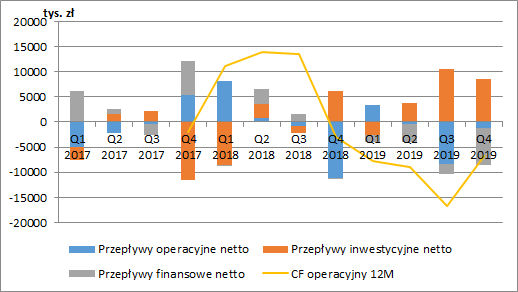

kliknij, aby powiększyćPrzepływy operacyjne spółki są dość nieregularne, co zresztą logiczne, gdyż największy dopływ gotówki generuje sprzedaż lokali. Ich wartość w ostatnim kwartale wyniosła -1,2 mln zł (+10 mln zł r/r), a w całym roku -6,7 mln zł (-3,6 mln zł r/r), a największy wpływ na ich wartość miały korekty o działalność inwestycyjną (-8,3 mln zł w 2019 oraz -35,5 mln zł w 2018). Podstawowa działalność spółki ma więc spore problemy z generowaniem gotówki. W ostatnim roku została ona dostarczona do spółki przez zbycie inwestycji w nieruchomości na kwotę 11,2 mln zł oraz aktywów finansowych o wartości 9,4 mln zł.

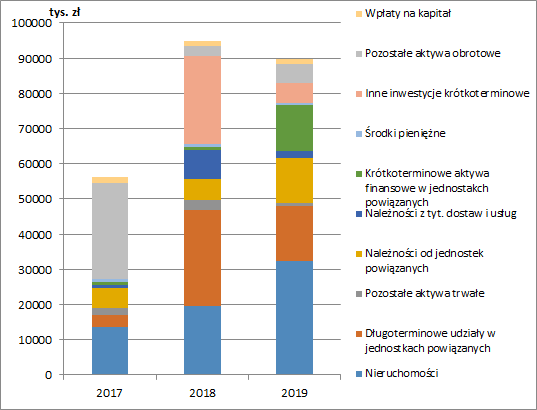

kliknij, aby powiększyćBilansSuma bilansowa spółki na koniec 2019 r. wynosi 89,8 mln zł. Największy udział stanowią w niej nieruchomości inwestycyjne (32,3 mln zł, 36 proc. sumy aktywów) oraz akcje i udziały w jednostkach powiązanych, zarówno krótko- jak i długoterminowe – łącznie 28,8 mln zł (32 proc.). Znajdziemy tu również należności od jednostek powiązanych w kwocie 12,7 mln zł (14 proc.). Łącznie daje nam to już 82 proc.. Pozostałe pozycje są już mniej istotne. Spółka miała jedynie 450 tys. zł środków pieniężnych oraz jedynie 280 tys. zł zapasów, co oznacza, że przeznaczenie posiadanych nieruchomości nie jest formalnie określone.

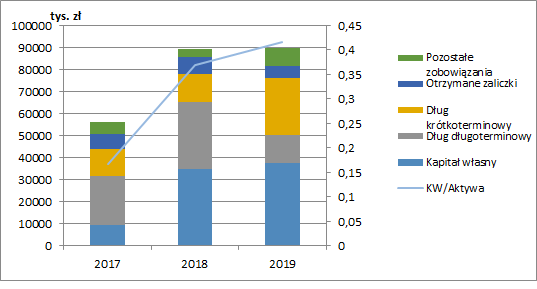

kliknij, aby powiększyćKapitał własny, na koniec analizowanego przez nas okresu, finansuje ok. 42 proc. aktywów. Należy jednak zwrócić uwagę, że wzrósł on istotnie w 2018 r., co było wynikiem rozpoznania dużego wyniku na przeszacowaniu aktywów – nie wygenerowało to więc dopływu gotówki. Zadłużenie finansowe spółki jest znaczące. Na koniec roku wynosiło ono 39 mln zł, z czego 26 mln zł to dług krótkoterminowy (w tym 21 mln zł obligacji). Kwota do spłaty przekracza więc wartość ostatnich rocznych przychodów spółki. Nie obejdzie się więc bez rolowania, lub też spółka musi ekspresowo sprzedać część posiadanych aktywów inwestycyjnych. W ostateczności spłata obligacji może być wyegzekwowana z zabezpieczeń (nieruchomości). Częściowo w spłacie pomoże ostatnia emisja 3,05 mln akcji po 1,25 zł za sztukę, co oznacza dopływ ok. 3,8 mln zł.

kliknij, aby powiększyćPodsumowanieW sprawozdaniu zarządu z działalności znajdziemy fragment:

„Inwestycja w nieruchomości to jedna z najbezpieczniejszych metod lokowania

środków finansowych. Ryzyko utraty kapitału jest w tym wypadku wyjątkowo niskie,

zaś stopa zysku – szczególnie w obecnych warunkach – wysoka i często przekraczająca

8 proc. w przypadku najmu.”

Zdanie, moim zdaniem, typowo „reklamowe”, często powtarzane przy zachęcaniu do inwestycji w nieruchomości, pomijające podstawowe ryzyka z tym związane (jak chociażby płynność). Powyższy fragment już na początku powinien wzmóc czujność inwestorów.

Na początku marca spółka opublikowała nową strategię na lata 2020-2022, która zakłada m.in. wejście na rynek łódzki, rozpoczęcie działalności deweloperskiej, zakup kolejnych 10-ciu kamienic. Spółka zainteresowana jest także modną ostatnio fotowoltaiką. Działalność ma być prowadzona przez spółkę zależną Farma Fotowoltaiki sp. z o.o., która ma budować i zarządzać farmami, w tym również nabywać istniejące. Planowana działalność ma więc szeroki zakres. Z jednej strony można pomyśleć, że plany są ambitne, ale z drugiej, że spółka nie ma do końca pomysłu na kolejne lata.

Śląskie Kamienice chciałaby też do końca 2022 roku spłacić wszystkie zobowiązania w stosunku do obligatariuszy oraz zwiększyć udział w finansowaniu kredytów i pożyczek udzielonych przez banki i zewnętrze instytucje finansowe, ze względu na niższe koszty odsetkowe tych drugich. Pytanie jednak czy znajdą się chętne do współpracy banki.

Kolejnym punktem z nowej strategii jest przeniesienie notowań na główny rynek GPW. Proponowałbym jednak rozpocząć od przekazywania inwestorom większej liczby, wiarygodnych informacji, a przede wszystkim od rozpoczęcia procesu konsolidacji swoich spółek zależnych. O „niechlujstwie” spółki świadczy również zaprezentowane przez nią sprawozdanie za 2019 r. w którym aktualne dane zaprezentowane są w tys. złotych, a porównywalne za poprzedni rok w złotych.

Kapitalizacja Śląskich Kamienic wynosi obecnie ok. 20 mln zł. Dokładając do tego dług o wartości 39 mln zł mamy rynkową wartość aktywów na poziomie 59 mln zł. Tymczasem w bilansie spółki wartość samych inwestycji (nieruchomości i udziały) to 67 mln zł, a do tej wartości powinniśmy też przecież dodać działalność operacyjną spółki. Aktualna księgowa wartość kapitałów własnych wynosi ok. 37 mln zł, a wskaźnik C/WK 0,54. Gdybyśmy jednak z bilansu wykluczyli przeszacowania na aktywach inwestycyjnych to kapitał własny skurczyłby się do ok. 10 mln zł, a wskaźnika wzrósłby do poziomu 2. Można więc wnioskować, że wartość pokazana w bilansie jest przeszacowana. Jeżeli popatrzymy natomiast na C/Z to, biorąc pod uwagę historyczny zysk za poprzedni rok, wynosi 9,5. Gdybyśmy jednak wyłączyli przeszacowania to zysk skurczyłby się praktycznie do zera. Dodatkowo gdyby Kamienice skonsolidowały swoje spółki zależne zobaczylibyśmy stratę. Być może to wyjaśnia ich niechęć do przeprowadzenia tego procesu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.