Kosmiczne misie w cieniu niewiadomych - omówienie sprawozdania finansowego Sonki po III kw. 2020 r.Sonka to kolejny podmiot ze stajni PlayWay. Posiada on w spółce 41 proc. udziałów, a kolejne 13 proc. akcji należy do Qubic Games. Specjalizacją Sonki jest portowanie gier (przerabianie z jednej platformy na inną), do tej pory głównie na Nintendo Switch, ale porty na pozostałe konsole w przyszłości mają się pojawiać coraz częściej.

Spółka została zawiązana w 2017 r., działalność operacyjna ruszyła na dobre w zasadzie w roku kolejnym, a w październiku 2019 r. obserwowaliśmy już debiut na New Connect. Nie mamy zatem zbyt długiej historii działalności.

W dokumencie informacyjnym z września 2019 r. możemy przeczytać, że w przypadku gdy spółka jest odpowiedzialna za przygotowanie i wydanie gry oraz jest właścicielem praw majątkowych, to otrzymuje wynagrodzenie z jej sprzedaży bezpośrednio z platformy Nintendo eShop (po potrąceniu 30 proc. opłaty platformy), a następnie rozlicza się z deweloperem. Nie wiemy jednak czy prowizja dla dewelopera jest pokazywana zgodnie z zasadą memoriałową, czy tak jak np. w przypadku Forever, w momencie fakturowania. To jednak nie koniec, ponieważ inna sytuacja była w przypadku gry Escape Doodland, do której prawa majątkowe mają dwie osoby fizyczne. Tutaj płatnikiem wynagrodzenia spółki jest podmiot z którym kooperowała.

Zwróciłem się więc do spółki z pytaniami, czy możemy przyjąć to za standardowy schemat rozliczeń (prawa majątkowe do gry – wynagrodzenie bezpośrednio z platformy, brak praw majątkowych – wynagrodzenie od kooperanta) oraz o księgowanie rozliczeń z deweloperami, ale na razie nie dostałem odpowiedzi. Jeżeli taką otrzymam, to wrócę z nią do Państwa.

Sonka oferuje również samą usługę portowania, za którą otrzymuje ustalone wcześniej wynagrodzenie jednorazowe oraz produkuje własne tytuły.

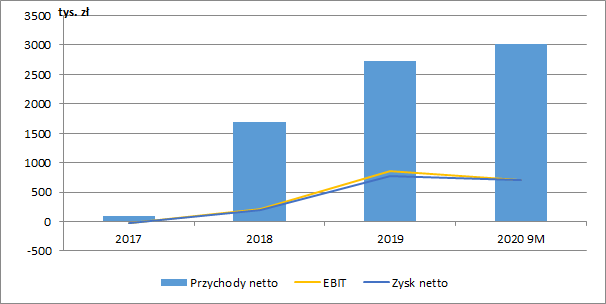

Pierwsze produkty pojawiły się w II kw. 2018 r. Spółka wydała wtedy porty gier The Way Remastered oraz Bouncy Bob (która została później odsprzedana do kooperanta – Ultimate Games). W kolejnych okresach roku pojawiły się jeszcze: Void Space Racing, Earthworms, 911 Operator oraz Escape Doodland (w przypadku tej ostatniej płatnikiem wynagrodzenia Sonki jest Qubic Games). Wszystkie produkcje w 2018 r. przełożyły się na 1,7 mln zł przychodów netto (spółka przygotowuje RZiS w układzie porównawczym, a więc przechodzi przez niego zmiana stanu produktów, sama sprzedaż produktów wyniosła wtedy 1,05 mln zł) i 191 tys. zł zysku po opodatkowaniu.

Na początku 2019 r. Sonka za 525 tys. zł kupiła od Qubic Games prawa do gry Astro Bears Party wydanej w 2017 r. (poza jednorazową płatnością Qubic ma również otrzymywać 3 proc. prowizji od sprzedaży wszystkich produktów pod marką Astro Bears do końca 2023 r.), a w lipcu stworzyła do niej duży dodatek. W tym samym roku pojawiły się również trzy porty: Scrap (prawa majątkowe zostały odsprzedane za jednorazowe wynagrodzenie do Ultimate Games), 911 Operator: Search and Rescue oraz Mars Power Industries. Łącznie pozwoliło to na rozpoznanie w całym roku 2,7 mln zł przychodów netto (2,3 mln zł sprzedaży produktów) i 769 tys. zł zysku. Oczywiście na przychody pracowały też gry wydane rok wcześniej.

W I poł. 2020 r. sfinalizowany został port na wszystkie konsole gry Book of Demons dla 505 Games oraz wydano porty na switcha dla: BE-A Walker, 911 Operator Deluxe oraz Duke Nukem. W tym ostatnim przypadku poinformowano, że pieniądze do spółki wpłynęły już rok wcześniej, co oznaczałoby, że na koniec 2019 r. powinny być utrzymywane na rozliczeniach międzyokresowych po pasywnej stronie bilansu. Tymczasem pozycja ta wynosiła wtedy zero, co mogłoby wskazywać, że rozpoznano z tego tytułu przychody. Kłóci się to się z rachunkowymi zasadami memoriału i współmierności przychodów i kosztów (spółka zaczęła ponosić koszty portu dopiero w momencie wykonywania usługi, a nie płatności). O tę sytuację również zapytałem spółkę, ale na razie odpowiedzi brak.

W samym III kw. 2020 r. na Nintendo eShop pojawiły się dwie gry z logo Sonki: Dex, który zwrócił się w bardzo szybkim czasie oraz Hamster Bob, który jak sam przyznał prezes, jest oficjalnie najgorzej zarabiającą grą w historii spółki. Po trzech kwartałach 2020 r. zaraportowano ostatecznie 3 mln zł przychodów (z czego 2,6 mln zł to sprzedaż produktów) i 709 tys. zł zysku.

W przypadku Dex-a trzeba zwrócić uwagę, że właścicielem praw majątkowych i współwydawcą jest Qubic Games, który będzie otrzymywać 50 proc. wartości sprzedaży. Druga połowa będzie należna Sonce i deweloperowi gry tj. Dreadlocks – nie znamy więc dokładnego udziału spółki. Zgodnie z modelem rozliczeń przedstawionym na początku omówienia oznaczałoby to również, że Sonka nie pokazuje w przychodach udziału Qubic Games, ale nie wiemy kogo fakturuje Dreadlocks. Sformułowanie podziału dochodów sugeruje jednak, że Sonkę.

To co jest dużym plusem dla spółki, to fakt, że w odróżnieniu od wielu początkujących podmiotów, od razu udało się osiągnąć rentowność.

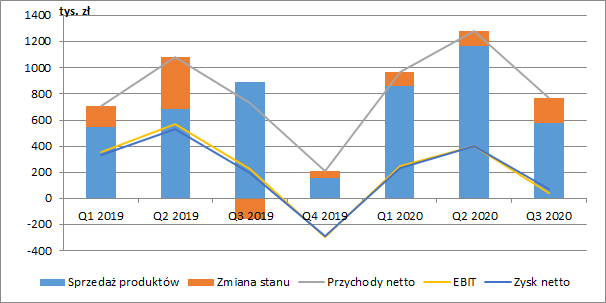

kliknij, aby powiększyćPrzychody netto w samym III kw. wyniosły 768 tys. zł i w ujęciu r/r wiele się nie zmieniły (+35 tys. zł, +4,8 proc.). Niestety znaczny spadek zanotowała sprzedaż samych produktów, która wyniosła 580 tys. zł (-308 tys. zł, -35 proc.), na co mogły wpłynąć słabe wyniki gry Hamster Bob. Jak przeczytamy w raporcie, głównym źródłem przychodów w minionym kwartale były: Astro Bears, 911 Operator Deluxe, The Way Remastered oraz wspomniany już wcześniej Dex. W III kw. odnotowano również dodatnią na 188 tys. zł zmianę stanu produktów co jest efektem pracy nad kolejnymi tytułami (najprawdopodobniej główny wpływ mogła tu mieć wydana już w listopadzie gra Unhatched).

Jednocześnie rosną koszty działalności. W III kw. koszty operacyjne wzrosły o 212 tys. zł r/r (+42 proc.), a po dziewięciu miesiącach mamy już wzrost o 917 tys. zł r/r (+67 proc.). W III kw. Sonka pokazała więc minimalny zysk operacyjny w wysokości 46 tys. zł (-184 tys. zł r/r, -80 proc.) oraz wynik netto 73 tys. zł (-120 tys zł r/r, -62 proc.). Narastająco za okres 9-ciu miesięcy kwoty te wyniosły odpowiednio 702 tys. zł (-450 tys. zł r/r, -38 proc.) oraz 709 tys. zł (-349 tys. zł r/r, -33 proc.). Wynik po opodatkowaniu był wspierany przez dodatnie saldo na poziomie finansowym (pozycja „Inne przychody finansowe”).

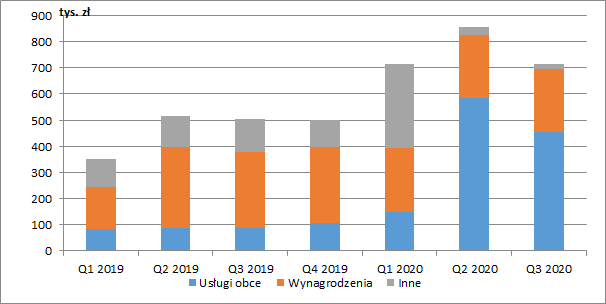

kliknij, aby powiększyćZa wzrost kosztów odpowiadała przede wszystkim wyższa wartość usług obcych. W samym III kw. pozycja ta wzrosła o 368 tys. zł r/r, a od początku roku była wyższa już o 926 tys. zł. Z raportu dowiemy się, że w tym czasie znacznie zwiększono zespół (poprzez współpracę B2B) dla powstających projektów Astro Bears 2 i Holstin. Problem jednak w tym, że koszty produkcji w toku nie obciążają zysku, ponieważ równocześnie powinny one powiększyć przychody (przez zmianę stanu produktów). Tymczasem w ostatnim kwartale mamy ewidentne obciążenie wyników kosztami.

W przypadku producentów gier istotny jest również sposób przenoszenia kosztów zaakumulowanych w zapasach na wyniki. Mogą one być rozpoznawane proporcjonalnie do spodziewanej sprzedaży gry, lub 1:1 z przychodami do całkowitego ich pokrycia. Jeżeli Sonka stosuje tą drugą metodę, to na wyższe koszty w III kw. wpłynęła również dobra sprzedaż i rozpoznanie kosztów produkcji Dexa. O wyjaśnienie tego również poprosiłem spółkę.

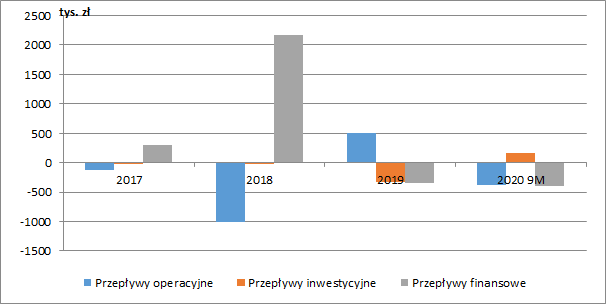

kliknij, aby powiększyćW związku z tym, że Sonka jest w zasadzie cały czas na początkowym etapie rozwoju, nie powinniśmy się spodziewać generowania przez nią stałych dodatnich przepływów operacyjnych. I tak jest w rzeczywistości, bowiem od momentu powstania spółki podstawowa działalność pochłonęła ok. 1 mln zł. Planowane gry będą wymagać kolejnych wydatków i trend ten raczej powinien się utrzymać w najbliższym czasie. Dlatego też nie za bardzo rozumiem wypłatę w ostatnim czasie 400 tys. zł dywidendy. Czyżby główni akcjonariusze uznali, że spółka nie będzie się jednak rozwijać tak szybko jak pierwotnie zakładali i nie potrzebuje nadwyżki gotówkowej? Czas pokaże.

kliknij, aby powiększyćNa koniec III kw. w zapasach Sonki o łącznej wartości 1,58 mln zł znajdziemy 1,03 mln zł produkcji w toku (+165 tys. zł kw/kw) i 0,55 mln zł produktów gotowych (+25 tys. zł kw/kw). Nie wiemy jednak jakie dokładnie kwoty przypadają na poszczególne gry. Gdybyśmy założyli, że spółka rozlicza koszty 1:1 z przychodami, to w takim wypadku Dex pokrył już całość wydatków. Ponieważ produkcja Hamster Boba raczej nie pochłonęła 0,5 mln zł, to w zapasach mamy koszty produkcji starszych gier, które nie zostały jeszcze pokryte przez przychody.

Już w listopadzie Sonka wypuściła grę Unhatched, ale jak sama jednak wskazuje nie spodziewa się na niej zarobku rzędu pół miliona złotych. W tym samym dniu w Japonii wyszedł Dex i to właśnie ta gra może mieć największy wpływ na wyniki w IV kw. Co prawda nie mamy dokładnej informacji na ten temat, ale zakłada zakładam, że podział dochodów jest taki sam jak w Europie i Ameryce (50 proc. dla Qubic i 50 proc. dla Sonki i dewelopera).

Niestety opóźnione zostały kolejne gry: Car Mechanic Flipper (właścicielem praw majątkowych jest Pixel Flipper, Sonka jest wydawcą i produkuje na podstawie licencji), a także Farm Tycoon i Unlucky 7 (w obu przypadkach spółka jest wydawcą i posiada prawa majątkowe). Farm Tycoon został już rozesłany do wydawców, Car Mechanic Flipper cały czas jest w produkcji (tutaj spółka zaznacza, że jest to dla niej dość ważny projekt), a Unlucky 7 zostało zamrożone do odwołania i jak mówi prezes ma bardzo niski priorytet.

Na przełomie I i II kw. 2021 r. Astro Bears pod marką Leoful pojawi się na rynku azjatyckim (Sonka udzieliła licencji wydawniczej i ma otrzymywać większościowy procent przychodu). Jednocześnie z bazową wersją gry ma się tam ukazać Astro Bears DLC (“Non-Bears”), które w Europie i Amerykach wyjdzie w I kw. 2021 r. Prawdziwym testem dla spółki będzie jednak własna produkcja Astro Bears 2, którego budżet ma przekroczyć rekordowy dla Sonki 1 mln zł. Gra ma być dostępna nie tylko na switcha ale również na konsole PS4, Xbox One, PS5, oraz Xbox serii X. Sam prezes jednak przyznaje, że minie jeszcze dużo czasu, zanim będzie mógł się podzielić szczegółami. Niepewność co do terminu wydania potwierdza stan produkcji w toku, który na razie jakoś ogromnie się nie zwiększył.

Dodatkowo na 2021 r. zaplanowane są jeszcze porty trzech gier (jedna na Androida i iOS, a dwie na wszystkie konsole) oraz jedna produkcja własna, która ma być wykonana przez zewnętrzny podmiot.

Obecna kapitalizacja Sonki to ok. 38 mln zł, co powinno wskazywać na oczekiwanie rocznego zysku netto w granicach 2,5-3 mln zł. Tymczasem po trzech kwartałach mamy go raptem 700 tys. zł. Gdybyśmy przyjęli, że spółka jest w stanie zwiększyć roczny zysk z mniejszych projektów do 1 mln zł i wydawać większe własne tytuły raz na dwa lata, to obecna wycena zakłada, że będą one przynosić 3-4 mln zł.

Warto też zwrócić uwagę na uchwalone w sierpniu dwa programy motywacyjne. Wg pierwszego z nich zarząd Sonki otrzyma 152 tys. warrantów upoważniających do nabycia akcji nowej emisji po

10 groszy za sztukę (obecna cena rynkowa to ok. 11 zł) pod warunkiem wydania gier Farm Tycoon oraz Astro Bears 2 do 30 czerwca 2022 r. Realizacja drugiego programu (188 tys. warrantów przy cenie również 10 groszy za akcję) uzależniona jest od sumarycznego zysku netto spółki za lata 2019-2021 określonego na minimalnym poziomie 10 mln zł, co oznaczałoby, że Sonka w ciągu zaledwie pięciu kwartałów musiałaby zarobić 8,5 mln zł. Trzeba przyznać, że jest to bardzo optymistyczne założenie. No chyba że prace nad drugą częścią Kosmicznych Misiów osiągną prędkość światła i okażą się kosmicznym sukcesem. Realizacja pierwszego programu oznaczałaby, że udział obecnych akcjonariuszy skurczyłby się do poziomu 96%, a po drugim programie do 91,4%.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.