Gamedevowe rewolucje – omówienie prospektu emisyjnego Big Cheese Studio SANa parkiet zmierza kolejny podmiot z grupy PlayWay. Tym razem inwestorom oferowane są papiery studia, które stworzyło Cooking Simulator. Poniżej znajdą Państwo krótki opis jego historii, a także ocenę wyników i parametrów finansowych oferty.

Łódzkie studio powstało formalnie w 2017 r., ale tak naprawdę prawdziwe urodziny można datować na rok 2018 kiedy przejęto od PlayWaya prawa do gry. Jak się wydaje projekt w momencie przejęcia był już na dość zaawansowanym etapie o czym świadczą cena za jaką nabyto prawa do projektu oraz czas jaki upłynął od momentu podpisania umowy produkcyjnej. Big Cheese zapłacił za Cooking Simulator prawie 250 tys. zł, a umowę z wykonawcą gry, czyli Panem Leszkiem Lisowskim zawarto w dniu 3 marca 2016 r.

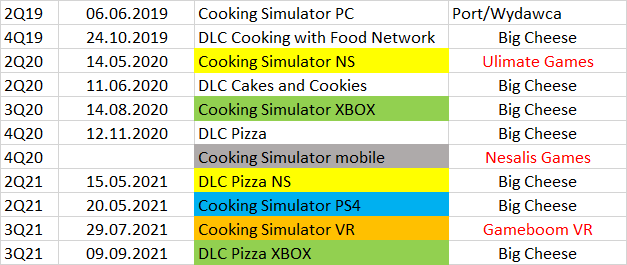

Sukces od kuchniBudżet podstawowej wersji gry wyniósł ok. 0,8 mln zł, co jak na okres ponad 3 lat produkcji wydaje się kwotą relatywnie małą. Premiera gry na PC miała miejsce 6 czerwca 2019 r. i od razu zdobyła uznanie graczy. W ciągu pierwszych 3 tygodni oceny użytkowników wyniosły średnio 78 proc., a obecnie wzrosły nawet do poziomu 83 proc. Zgodnie z raportem sprzedażowym PlayWay'a tylko w ciągu 72 godzin rozeszło się 55 tys. egzemplarzy gry. Jeśli chodzi o wolumen było to na tamten okres trzecie najlepsze „otwarcie” po House Flipperze oraz CMS18. Cooking Simulator wyprzedził między innymi Uboata (53 tys., ale jego cena wyniosła 29,99 USD), Thiefa (36 tys. sztuk), czy 911 Operator (26 tys. sztuk). Spółka nie poprzestała jednak na laurach i cały czas rozwijała grę – możemy wręcz powiedzieć, że Cooking Simulator należy do rodziny gier GaaS (Game As a Service). Co ciekawe, emitent w prospekcie podaje nawet statystyki MAU. Do daty prospektu ukazało się 12 darmowych DLC, większość na eventy organizowane przez Steam takie jak 4 lipca, Octoberfest, czy Helloween, dzięki czemu gra poprawiała tzw. widoczność.

Oprócz darmowego contentu Big Cheese wprowadzał sukcesywnie do oferty płatne dodatki. Jeszcze w październiku 2019 r. premierę miało DLC Cooking with Food Network. Sam dodatek nie cieszył się ogromnym zainteresowaniem – do chwili obecnej nabyło go 17 proc. nabywców gry, ale prawdopodobnie zwiększył sprzedaż wersji podstawowej –jak bardzo ciężko powiedzieć. Jako że dodatek ten był wydany na licencji Scripps International Media spółka musiał dzielić się zyskiem – partnerowi należnych było 20 proc. zysku, natomiast po przekroczeniu 300 tys. 35 proc., co jak się wydaje jeszcze się nie wydarzyło – szacunkowo spółka ze sprzedaży tego dodatku miała ok. 1 mln zł przychodu.

Znacznie lepiej radziły sobie dwa kolejne. Cakes and Cookies choć wyszedł pół roku później sprzedał się w liczbie 121 tys. egzemplarzy, natomiast wydany rok później po pierwszym DLC Pizza ma na koncie już 74 tys. sprzedanych kopii. W tych przypadkach licencjonowania nie było, więc cały dochód ze Steam stanowił dochód spółki.

Zjeść ciastko i mieć ciastkoJeszcze przed premierą wersji PC, na początku 2019 r., Big Cheese podpisał dwie umowy portingowo wydawnicze. Pierwszą z Ultimate Games dotyczącą wydania gry na Nintendo Switch, drugą z Nesalis Games na port Cooking Simulatora na platformy mobilne. Wolumenem sprzedaży czy liczbą ściągnięć na tych platformach spółka się nie chwali, ale zgodnie z wymogami ujawniono udział przychodów od Ultimate Games należny spółce za 2020 r., czyli okres nieco ponad pół roku od premiery – 0,9 mln zł Kwota ta stanowi 50 proc. przychodów prawdopodobnie ponad koszty portowania i promowania gry. Inaczej mówiąc przychody ze sprzedaży uzyskane przez Ultimate wyniosły minimom 2 mln zł. w porównaniu do około 6,3 mln zł podstawowej wersji w ciągu niecałych 5 miesięcy (podstawowe ceny gry na platformach były takie same). O przychodach z wersji mobilnej nie wiemy niestety nic, więc raczej gra na tych urządzeniach nie stała się sukcesem - liczba instalacji na androidzie po ok. 1 roku od premiery przekracza 1 mln pobrań. Według danych Sensor Tower miesięczne przychody z tej gry są mniejsze niż 5 tys. dolarów, czyli pomijalne.

Big Cheese postanowił jednak rozwijać swoje kompetencje i relacje. DLC Pizza na Nintendo przeportował i wydał na własnych rachunek (maj 2021 r.). Jak wspomniałem umowy na NS i mobilki zostały podpisane jeszcze przed sukcesem wersji PC. Nie jest jasne czy spółka poszukiwała w tamtym okresie także partnera do wydania gry na konsole, ale po premierze PC oczywistym stało się, że najlepiej dokonać takiego portu samemu, aby zachować pełnię marży i rozwijać kompetencje na przyszłość.

Premiera wersji XBOX miała miejsce w sierpniu 2020 r., natomiast wersji PS4 w maju br.

Mimo wszystko tam gdzie ścieżki wydają się wciąż kręte, spółka woli dzielić się ryzykiem. Wersję na urządzenia VR przeportował i wydał Gameboom VR, w zamian za 50 proc. udział w zyskach.

kliknij, aby powiększyćWyniki finansoweSpółka w prospekcie udostępniła dane finansowe za lata 2018-2020 oraz pierwsze półrocze 2021 r. W związku z tym, że gra została wydana w roku 2019, rok 2018 pominę w analizie.

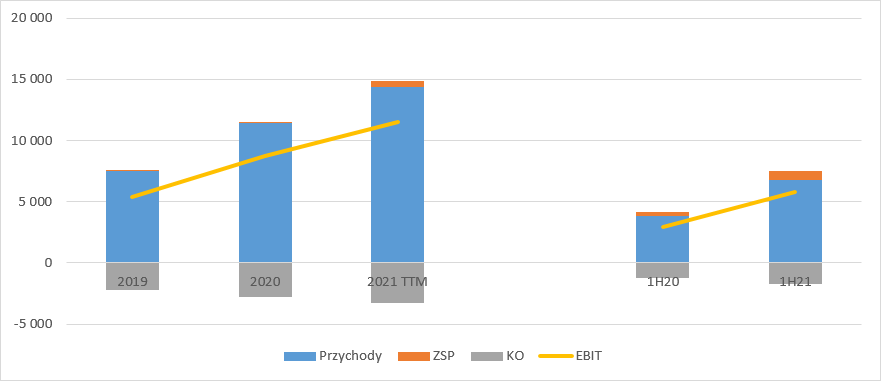

Przychody spółki wyniosły w 2019 r. 7,5 mln zł, natomiast rok później już 11,4 mln zł. Za zwyżką przychodów stoją DLC i premiera gry na konsoli XBOX oraz Switch. W pierwszym półroczu br. przychody wyniosły 6,8 mln zł, co stanowi wzrost o prawie 3 mln zł r/r, głównie dzięki premierze na PS4.

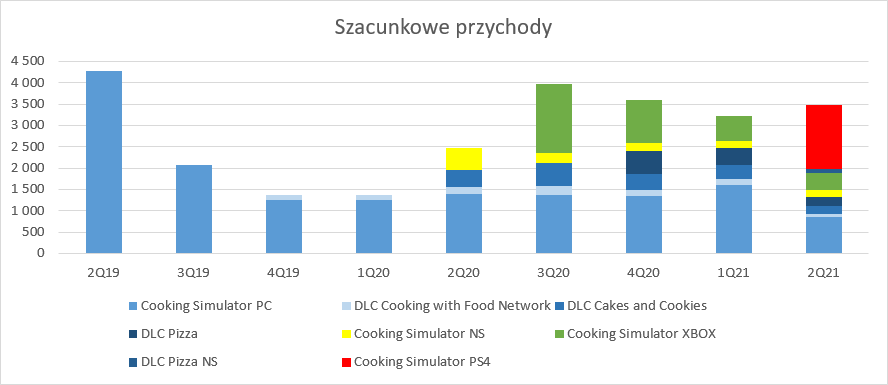

Spółka w prospekcie przedstawiła dane operacyjne dotyczące wolumenów sprzedaży w poszczególnych kwartałach zarówno wersji PC, jak i dodatków.

kliknij, aby powiększyćNa tej podstawie, biorąc pod uwagę obniżki ceny i kurs dolara starałem się oszacować przychody na każdej z platform. Na podstawie danych za 2019 r. ustaliłem korektę średniej ceny ze względu na rozkład geograficzny i aproksymowałem ja na kolejne lata. Współczynnik korekcyjny wyszedł spory, głównie ze względu na spory udział Chin w sprzedaży (20 proc.). Mając dane o przychodach od Ultimate Games oszacowałem sprzedaż na XBOX. W kolejnych kwartałach szacunek jest już bardziej „na wyczucie”.

Na podstawie takich szacunków można wnioskować, że wersja PC przyniosła w 2020 r. ok. 5,3 mln zł – co oznacza spadek o ok. 30 proc. r/r. Przychód z DLC w 2020 r. prawdopodobnie wyniósł ok. 2,5 mln zł, ze Switch 1 mln zł, a z XBOX ok. 2,6 mln zł.

Bardzo fajnie wypadł I kw. br. DLC Pizza mocno wsparło sprzedaż wersji podstawowej na PC - szacowane przychody wyniosły ok. 1,6 mln zł., a 0,8 mln zł dołożyły dodatki. Resztę przychodów (ok 0,8 mln zł) musiały dać wersja XBOX oraz opłaty licencyjne od Ultimate za Switch. W II kw. br. mamy bardzo wyraźny regres w wolumenach zarówno wersji PC jak i dodatków, natomiast poziom przychodów „uratowała” premiera wersji PS4.

kliknij, aby powiększyćJak widać powyżej w II kw. spółka obniżyła cenę bardzo nieznacznie, a nie było wsparcia z poziomu nowego contentu. Ponadto w I kw. okres promocyjny trwał jeśli dobrze liczę 36 dni, natomiast w II kw. tylko 20 dni. Z tego powodu raczej nie należy mocno się przejmować spadkiem przychodów, tym bardziej, że

do daty prospektu maksymalna przecena gry wyniosła 47 proc., a przecież jesteśmy już ponad 2 lata po premierze gry. W przypadku Thief Simulatora próg 50 proc. osiągnięto po 13 miesiącach, Uboat 21 miesiącach (ale w tym przypadku mamy EA), House Flippera 18 miesiącach, CMS18 15 miesiącach.

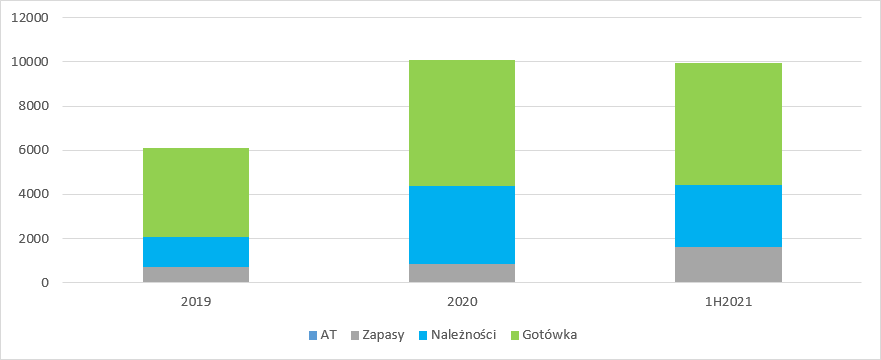

kliknij, aby powiększyćDobra sprzedaż i dość niskie koszty działalności pozwoliły spółce pokazać bardzo fajne wyniki. W 2019 r. EBIT wyniósł 5,4 mln zł, w 2020 r. 8,7 mln zł, a za ostatnie 4 kwartały mamy 11,5 mln zł. Miało to oczywiście bezpośrednie przełożenie na raportowany zysk netto, który wyniósł w 2020 r. 8,2 mln zł, a w ciągu ostatnich 4 kwartałów 10,8 mln zł.

kliknij, aby powiększyćRaportowany wynik ma charakter gotówkowy, co nie zawsze jest oczywiste w przypadku spółek z grupy PlayWay. Część z nich, podobnie jak spółka matka wykazuje często niegotówkowy zysk z przeszacowania wartości posiadanych udziałów/akcji na skutek utraty kontroli w wyniku sprzedaży/emisji akcji dla nowych inwestorów. W przypadku Big Cheese nie mamy spółek zależnych, więc o podobnych działaniach przynajmniej na razie nie ma mowy.

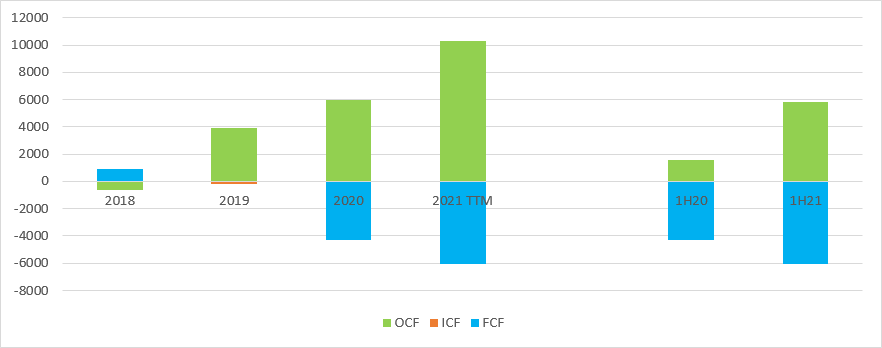

Przepływy w 2020 r. wyniosły 6 mln zł, natomiast w ciągu ostatnich 4 kwartałów 10,3 mln zł. Spółka raportuje dość wysokie wypływy gotówki z działalności operacyjnej. Tylko w ostatnim półroczu było to 6 mln zł, natomiast w 2020 r. 4,3 mln zł. To nic innego jak wypłata zysku w postaci dywidendy.

I w tym miejscu należy zwrócić uwagę, że kwota dywidendy wypłaconej w 2021 r. jest wyższa niż kwota oczekiwanych wpływów z emisji akcji. Z tego można wnioskować, że IPO raczej nie jest pomysłem na zdobycie pieniędzy na rozwój, ale raczej chęcią notowania i było nie było zmonetyzowania inwestycji przez PlayWay oraz Leszka Lisowskiego.

kliknij, aby powiększyćWięcej, więcej, więcejWedług deklaracji Big Cheese zamierza dalej wspierać Cooking Simulatora. Na dzień 30 czerwca w produkcji w toku spółka posiadała skapitalizowane 352 tys. zł prac nad zapowiedzianym już DLC Shelter i 127 tys. kolejnego, niezapowiedzianego jeszcze dodatku. Największą kwotą w produkcji w toku może się pochwalić jednak Cooking Simulator 2 (dalej CS2), którego bilansowa wartość wyniosła na koniec czerwca prawie 0,5 mln zł.

kliknij, aby powiększyćPół roku wcześniej, czyli na koniec 2020 r. kwota skapitalizowanych prac nad CS2 wyniosła 250 tys. zł, z czego wynika, że średnio kwartalnie spółka wydaje na produkcję tego tytułu ok. 125 tys. zł. Biorąc pod uwagę fakt, że budżety nowych gier mają wynieść od 1,5 do 2 mln zł można szacować, że w tym tempie premiera Cooking Simulator 2 przypadnie najwcześniej w 2023 r., o ile nie na 2024 r. Inaczej mówiąc produkcja gry trwałaby co najmniej 3 lata, co w sumie zgodne jest z tempem prac nad pierwszą odsłoną hitu.

Wbrew takiej ocenie, spółka deklaruje, ze wyda tę pozycję w wersji na PC w drugiej połowie 2022 r. podobnie jak dwie inne pozycje: Pizza Empire oraz B17 Squadron. W tym miejscu warto dodać, że do tej pory wspomniane gry zostały zapowiedziane i według spółki pozytywnie przeszły etap weryfikacji zainteresowania graczy na Steam. Na razie jednak to zaledwie parę grafik i filmy marketingowe. Start produkcji odbędzie się po pozyskaniu środków z trwającej emisji akcji.

Potencjał drugiej odsłony Cooking symulatora jest niby oczywisty, ale jak to w segmencie, zawsze może coś pójść nie tak. Niekoniecznie nawet ze strony samej spółki, tylko zmiany preferencji graczy. W tym miejscu warto przytoczyć case 911 Operator. Gra ta w ciągu 72 godzin sprzedała się w liczbie 26 tys. sztuk, a dodatkowo gracze nabyli 9 tys. DLC oferowanego równolegle podczas premiery. 3 lata później kontynuacja gry (112 Operator) została kupiona przez 20,5 tys. graczy w analogicznym okresie czasu. Tym niemniej na obecną chwilę to właśnie ten tytuł wydaje się najbardziej „kaloryczny” i nikt przecież nie powiedział, że nie można powtórzyć scenariusza CMS15->CMS18>CMS21.

Niestety w tej chwili potencjał kolejnych dwóch zapowiedzianych produkcji wydaje się dość mocno ograniczony. Gry te na razie, jeśli dobrze sprawdziłem, nie dostały się na Steam Global Wishlist, a i wielkość grupy Steam nikomu nie zaimponuje. B17 Squadron na rok przed premierą posiada 1823 członków, natomiast Pizza Empire zaledwie 584. Znamienny jest także fakt, że spółka nie chwali się w prospekcie poziomem wishlist dla tych tytułów. Tyle tylko, że to branża rozrywkowa i co chwilę ktoś zaskakuje wysoką sprzedażą, a ktoś inny zawodzi inwestorów. Niedawno Gas Station Simulator okazał się drugą najlepszą grą w historii PlayWay, a na rok przed premierą grupa Steam liczyła zaledwie 2170 osób. Z drugiej strony taki Mr Prepper miał ponad 22 tys. obserwujących osób na rok przed debiutem, a po środku ląduje na przykład Barn Finders z podobną społecznością co B17.

Big Cheese zapowiada także kolejny projekt (Projekt V), ale w tym przypadku jeśli dobrze rozumiem nie wybrano nawet gatunku nie mówiąc o setupie. W prospekcie czytamy, że:

Cytat:Emitent ma przygotowany zarys kilku kolejnych gier, które będą badane w kierunku zainteresowania przez graczy. Spółka planuje wybrać kolejną grę oraz rozpocząć jej produkcję pod koniec 2021 roku. Planowana premiera jest zaplanowana na II połowę 2023 roku

Zatem Big Cheese wzorem Playway przedstawi parę preprodukcji i będzie obserwował dynamikę budowy wishlist, a do produkcji wybierze najbardziej perspektywiczną preprodukcję.

Program motywacyjny i umowy lock-upFormalnie spółka nie posiada jeszcze programu motywacyjnego, ale emitent zawarł ze swoim głównym akcjonariuszem (PlayWay) umowę dotyczącą jego przyszłego wprowadzenia. Beneficjenci programu będą uprawnieni do objęcia 7 proc. akcji (przed uwzględnieniem aktualnej emisji), o ile spełnią parę warunków. Niespełnienie każdego z nich obniża pulę akcji o 20 proc. Warunki budzą mieszane emocje – przedstawiam je poniżej z własnym komentarzem:

- wolumen CS2 na PC wzrośnie o 20 proc. względem CS w ciągu 3 pierwszych miesięcy. To wydaje się całkiem sensowne oczekiwanie.

- wolumen CS2 na konsolach wzrośnie o 20 proc. względem CS w ciągu 3 pierwszych miesięcy. Ocena parametru jak wyżej.

- CS2 otrzyma oceny graczy na Steam minimum na poziomie 75 proc. pozytywnych. W zasadzie jeśli zakładamy realizację punktu pierwszego wydaje się oczywiście, bo cel jest poniżej wyniku osiągniętego przez Cooking Simulator (82 proc. obecnie).

- spółka wyda do końca 2023 r. co najmniej 3 gry własne, z czego przynajmniej jedna będzie miała sprzedaż większą niż 6 proc. kwoty sprzedaży CS w wersji PC w ciągu 4 miesięcy. O ile taka mobilizacja do pracy wygląda ok, to już uwarunkowanie sprzedażowe wygląda po prostu śmiesznie.

- spółka

utworzy segment wydawniczy do którego pozyska co najmniej 2 gry, każda z minimalnym poziomem 20 tys. zapisów na wishlist. Ten punkt jest o tyle interesujący, że nie znalazłem w całym prospekcie wzmianki na temat intencji zastania wydawcą tytułów zewnętrznych. Możliwe, że takie jest oczekiwanie głównego akcjonariusza, a zarząd spółki ma odmienną wizję rozwoju i zakłada program motywacyjny mniejszy o 20 proc.

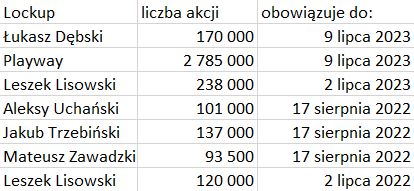

Jednocześnie najwięksi akcjonariusze spółki podpisali umowy lock-up. Co istotne, wygląda na to, że umowami są objęte wszystkie istniejące akcje spółki, poza tymi które są lub mogą być przedmiotem oferty. A skoro PlayWay deklaruje brak sprzedaży na rynku to raczej nie należy się spodziewać podaży z jego strony w przypadku sprzedaży niepełnego pakietu:

kliknij, aby powiększyćParametry oferty i wycenaChoć prospekt emisyjny opublikowano parę dni temu, to zapisy dla drobnych akcjonariuszy ruszą dopiero 29 października. Moim zdaniem takie postawienie sprawy jest chwalebne – wszyscy mają dość dużo czasu na zapoznanie się z ofertą spółki i świadome podjęcie decyzji. Niestety pozostałe parametry oferty możemy jedynie zgrubnie szacować, bo dopiero od poniedziałku spółka zaczyna roadshow i budowę księgi popytu wśród inwestorów instytucjonalnych. W efekcie cenę maksymalną poznamy dopiero 28 października. Mimo wszystko na podstawie danych z prospektu możemy wnioskować o pewnych oczekiwaniach. Spółka jak napisałem wcześniej chciałaby pozyskać z emisji 5 mln zł, co przy jej wielkości daje nam oczekiwaną cenę akcji na poziomie 37 zł. Akcje nowej emisji będą stanowić marniejszą część oferty, gdyż dopuszcza się sprzedaż do 870 tys. akcji z istniejących 4 mln sztuk.

Przy cenie 37 zł hipotetyczna kapitalizacja spółki post IPO wyniosłaby 153 mln zł, co oznacza wskaźniki C/Z i EV/EBITDA na poziomie odpowiednio 14,2 oraz 12,8. W szczególności pierwszy z parametrów wydaje się atrakcyjny biorąc pod uwagę, że podstawiony do obliczeń zysk netto zawiera okres jedynie premier na dużych konsolach i jednego DLC dla PC. Z drugiej strony nie należy się przez najbliższy rok spodziewać istotnej zmiany obrazu wyników, a wręcz racjonalnym jest oczekiwanie ich pogorszenia. W momencie premiery CS2 należałoby zgodnie z założeniami programu motywacyjnego założyć przynajmniej 20 proc. wzrost przychodów związany z wolumenem. Zagadką pozostają nowe IP, ale przyjmując model konserwatywny bazujący na obecnym stanie społeczności gier i braku informacji o wishlistach projekty są w zasadzie do pominięcia.

Spółka wydaje się znajdować w podobnej fazie rozwoju co Games Operator przed wydaniem 112 Operator. Podmiot ten w momencie oferty wyceniany była na 150 mln zł, czyli bardzo podobnie do Big Cheese Studio. Niestety jak już wspomniałem w przypadku tego podmiotu ziściło się ryzyko nieudanej premiery i notowania runęły w przepaść. Dziś kapitalizacja wynosi jedynie 67 mln zł. Podobna faza rozwoju nie oznacza oczywiście istotnego podobieństwa. Cooking Simulator sprzedał się znacznie lepiej niż 911 Operator, ale z drugiej strony Game Operator pracowało nad projektami posiadającymi znaczący potencjał – Rusteler z wishlistą na poziomie 23 tys., a dodatkowo posiadało parę projektów wydawniczych, a ten krok jeszcze przed spółką, o ile w ogóle do niego dojdzie.

Innym podmiotem podobnym do spółki, obecnym znacznie dłużej na rynku, ale posiadającym podobne układ portfolio jest CI Games. W tym przypadku ze względu na inną skalę projektów porównywanie bezpośrednio kapitalizacji nie ma sensu. Wycena na podstawie mnożników C/P, C/EBIT i C/Z tej spółki wyniosłaby odpowowiednio: 61 mln zł, 160 mln zł i 196 mln zł. Problem w tym, że CI Games posiada znacznie bardziej agresywne zasady rachunkowości i wskaźniki nie są porównywalne.

O ile oczywiście cena maksymalna akcji nie zostanie ustanowiono znacznie wyżej niż wynikająca z oczekiwanych wpływów (37 zł) oferta spółki wydaje się warta rozważenia, choć trzeba pamiętać, że ewentualny zakup tych akcji wiąże się z istotnym ryzykiem przyjęcia kolejnej odsłony Cooking Simulatora.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.