Po trupach do celu! - omówienie sprawozdania GK Action za III kwartał 2021Pandemia COVID wiele namieszała we współczesnym świecie. Globalny trend przeniesienia handlu do internetu był gwoździem do trumny dla wielu działalności. Jak jednak niebawem zobaczymy, dla GK Action stał się on istną przepustką na powrót z zaświatów. Niegdysiejszy niemal trup, będący w postępowaniu sanacyjnym, nabrał wiatru w żagle właśnie dzięki zmianie w tradycyjnym modelu sprzedaży.

WynikiZacznijmy omówienie od najwyższej pozycji RZiS - sprzedaży (w tys. zł):

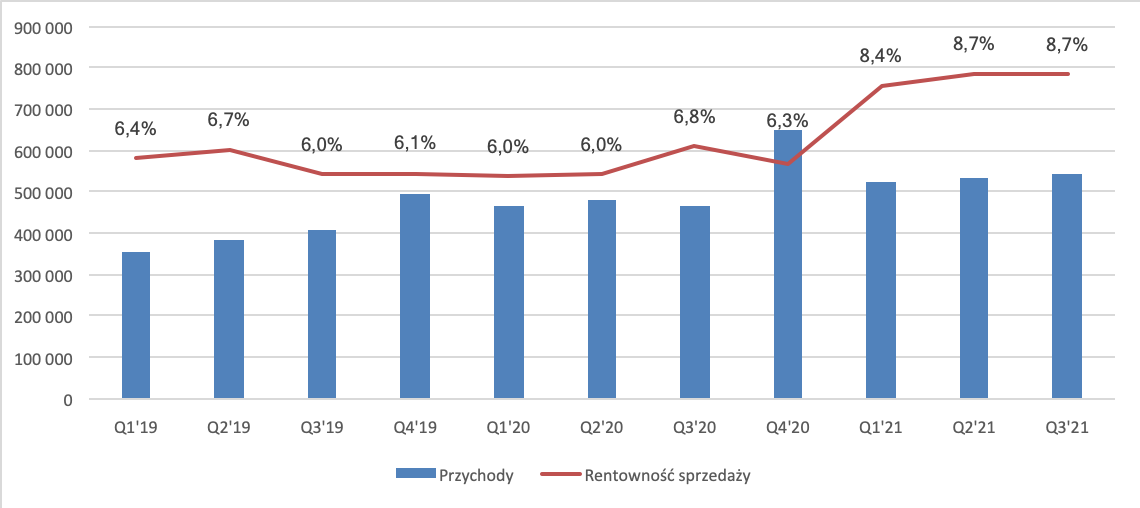

kliknij, aby powiększyćTrzeci kwartał roku 2021 Action na pewno zaliczy do udanych. Przychody kwartalne rosną do 540 mln zł (+16,5 proc. r/r). W całym roku dynamika wzrostu przychodów oscyluje w granicach 12-14 proc. r/r. Średnia wypadała znacznie lepiej w 2020 roku (średnie tempo wzrostu ponad 20 proc. r/r), jednak obecnie możemy mówić już o efekcie wysokiej bazy, jak i ograniczeniach w tempie dalszej ekspansji które napotyka spółka (o czym więcej w kolejnych akapitach).

W Q3’21, jak i w całym roku, Action znakomicie radzi sobie z zarządzaniem kosztami. Marża na sprzedaży w poprzednim roku trzymała się bliżej 6 proc., w 2021 natomiast przekracza już 8 proc. Daje to skokowy wzrost zysku brutto ze sprzedaży, aż do 47 mln zł w Q3’21 (+50 proc. r/r). Rentowność nie była tak wysoka od lat. Korzystnie na jej poziom na pewno przełożyło się zapowiadane skupienie na produktach o wyższej marży, jak i akceptowany przez kupców wyższy poziom cen związany z niedoborami towaru na rynku (o czym sam Prezes Spółki wspomina w jednym z wywiadów). Ciekawie wygląda też sytuacja na poziomie zysku operacyjnego (dane w tys. zł)

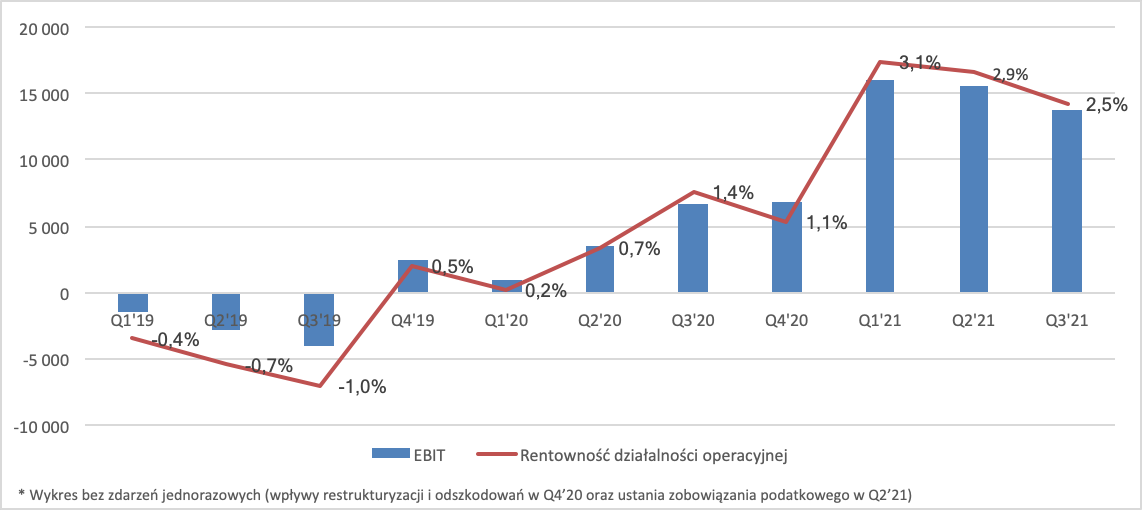

kliknij, aby powiększyćDzięki stale trzymanym w ryzach kosztom korporacyjnym (sprzedaży i ogólnego zarządu), wynik EBIT rośnie do prawie 14 mln zł (+105 proc. r/r). W najbliższych kwartałach inwestorzy zdecydowanie powinni obserwować jednak marżę operacyjną, która po wystrzale w Q1’21 znajduje się obecnie w trendzie spadkowym. Wartości i tak są rekordowe od kilku kwartałów, ale zdecydowanie szukamy tu stabilizacji a nie skokowych zmian. Na poziomie netto wzrost procentowy jest niższy (54 proc. r/r, wzrost do 10 mln zł), jednak wynika to głównie z faktu opłaconego podatku. Nie zmienia to jednak bardzo wyraźnego obrazu, który rysuje nam rachunek zysków i strat. Widać, że restrukturyzacja nie przebiega wyłącznie na papierze. Action stale poprawia sprzedaż, wykorzystuje korzystne otoczenie do budowania marży oraz skutecznie ogranicza koszty wewnętrzne. Za deklaracjami idą zyski, a za zyskami istotne zmiany w bilansie.

Bilans

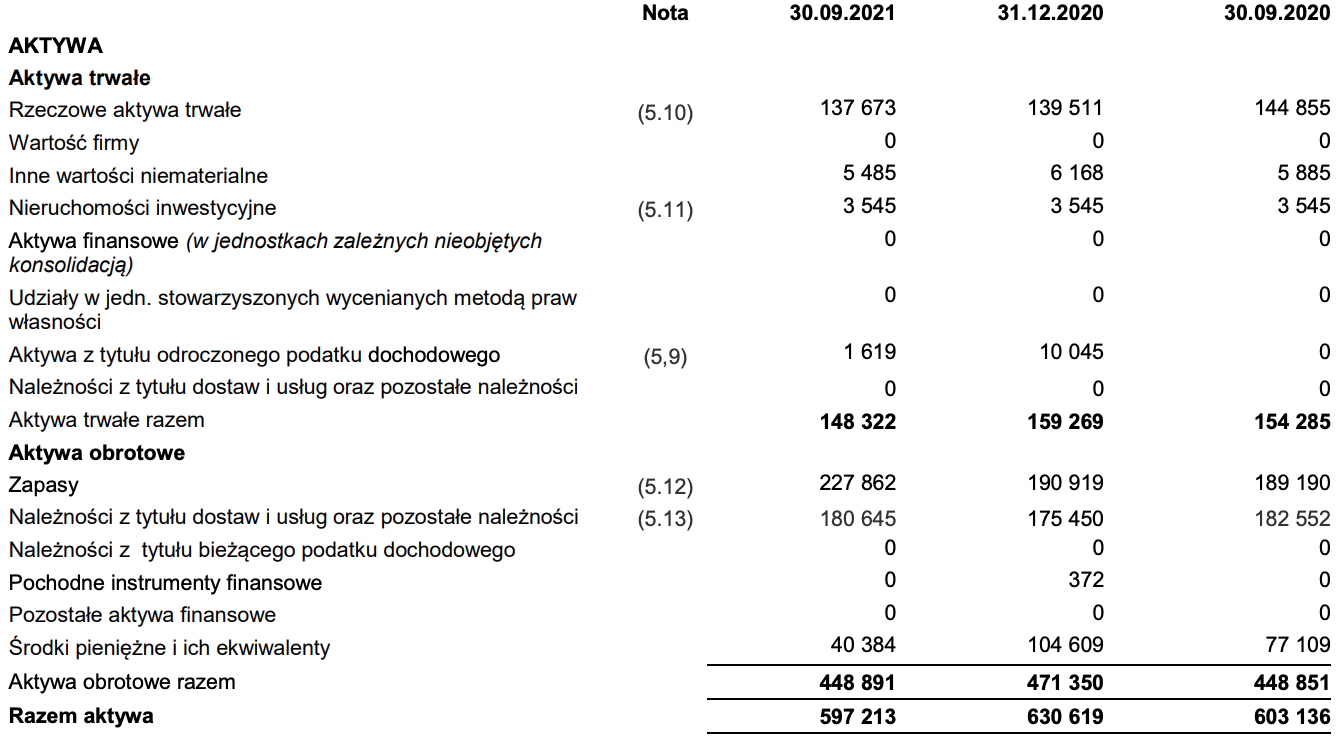

kliknij, aby powiększyćZmian w bilansie jest niewiele, jednak są na tyle ważne, że nie możemy ich pominąć. Względem końca roku 2020, po stronie aktywów wartość spada z 630 mln zł do niecałych 600 mln zł. Co ciekawe, niemal wszystko dzieje się w obrębie kapitału obrotowego. Mamy przede wszystkim znaczny wzrost zapasów (+40 mln zł) oraz mniejszy należności (+5 mln zł). Wiemy, że najważniejszy kwartał sprzedaży spółki to Q4. Wiemy też, że Action sporo zyskuje na obecnym problemie z dostępnością produktów na rynku. Widzimy więc, że spółka ponownie szykuje się, żeby tę sytuację maksymalnie wykorzystać. Przed najważniejszym kwartałem zbudowała spore zapasy, aby bezproblemowo prowadzić sprzedaż w najważniejszym okresie roku. Na podstawie szacowanych wyników, widzimy że przyniosło to wymierne korzyści w ostatnim kwartale i zaraportowanie rekordowych wyników. Niemniej wzrost zapasów nie wytłumaczy nam, gdzie zniknęło 100 mln zł będące na rachunkach spółki na koniec 2020 i co stało się z zyskiem. Jednak aby zrozumieć gdzie podziała się gotówka, musimy zajrzeć do pasywów.

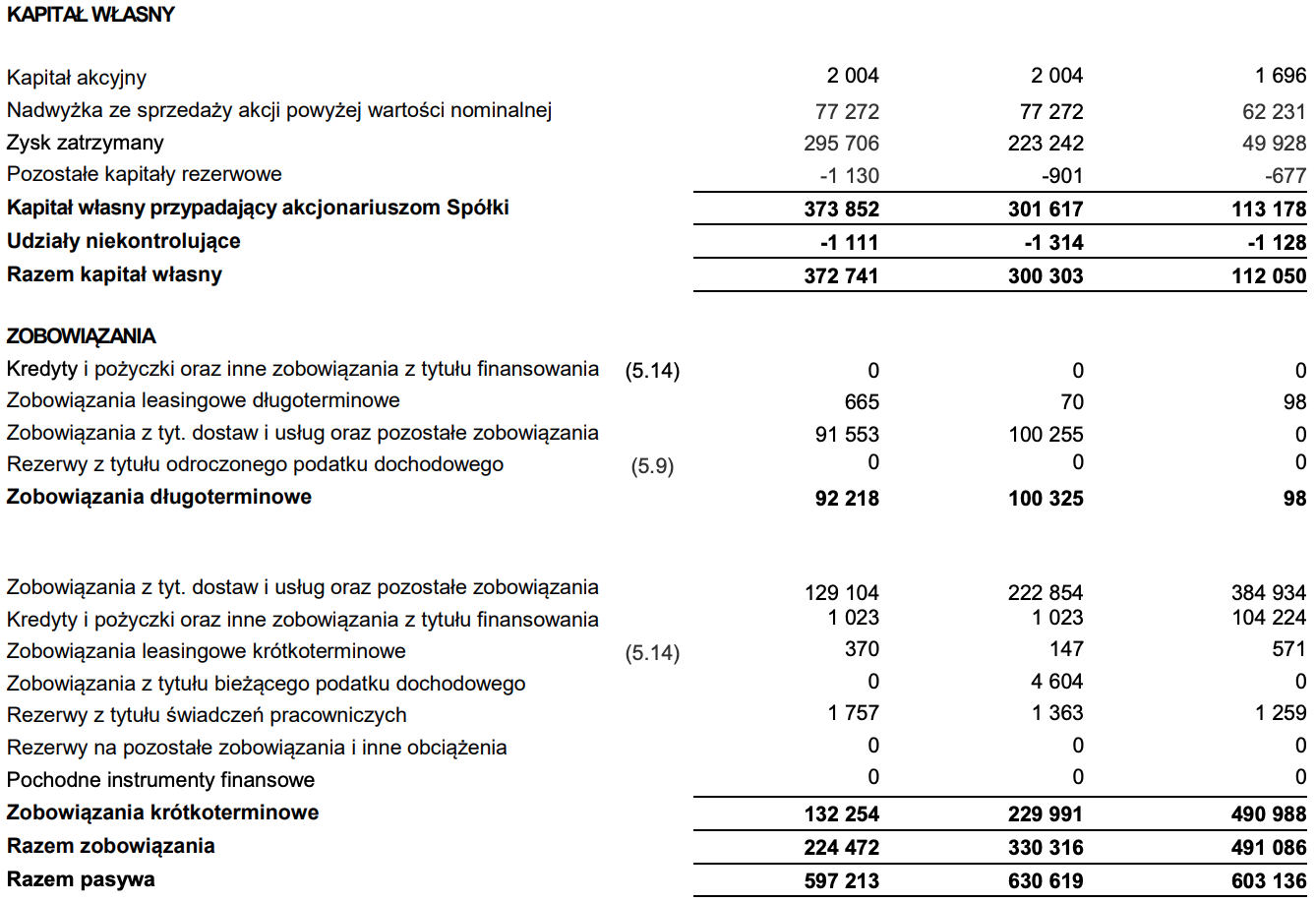

kliknij, aby powiększyćW pasywach mamy dominację kapitału własnego wobec zobowiązań. Ważniejsza jest jednak ta druga pozycja. Zobowiązania łącznie spadają z 330 mln zł do 225 mln zł. Musimy jednak zauważyć, że Action posiada stosunkowo niewiele zobowiązań handlowych. Spółka rozlicza się głównie na przedpłaty. Związane jest to z prowadzonym przez długi czas postępowaniem sanacyjnym, co oczywiście przełożyło się na brak zaufania dostawców i taką formę opłaty zamówień. Zgodnie z

poprzednimi komunikatami spółki oraz głosowaniem nad układem całość zobowiązań nim objętych możemy szacować na 380 mln zł. Przeliczając je zgodnie z tymi informacjami, możemy przypisać następujące wartości w uproszczeniu (Grupa I połączona z II i III jako mało istotne) do poszczególnych Grup:

kliknij, aby powiększyćDodając do tego fakt aż 60 mln zł widniejących jako zobowiązania podatkowe na koniec 2020 roku, wartość zobowiązań handlowych i pozostałych możemy szacować na jedynie 55 mln zł. W 2021 roku spółka spłaciła gotówkowo łącznie około 80 mln zł zaległych zobowiązań (63 594 tys. zł., 1 350 tys. EUR oraz 2 163 tys. USD), pozostało więc ich ok. 130 mln zł. Wartość zobowiązań podatkowych spadła do 17,5 mln zł. Implikuje to szacunek zobowiązań handlowych na 72 mln zł. Widzimy więc, że spółka spłaca zobowiązania, jednocześnie realnie zwiększając kredyt u dostawców, choć przy 400 mln zł zamrożonych w zapasach i należnościach kwota ta dalej jest niewielka.

Sytuacja płynnościowaTradycyjne wskaźniki będą nie do końca wiernie pozwalać nam ocenić sytuację płynnościową Action. Spółka nie posiada kredytów, a poziom zobowiązań handlowych jest niski – mamy głównie zobowiązania wynikające z podpisanego układu, spłacane w ratach. Zgodnie z warunkami ugody, w Q1’21 została spłacona większość wierzycieli, pozostała jedynie Grupa I z podpisanego układu (szczegóły

w poprzedniej analizie). Zgodnie z

harmonogramem przyjętym w trakcie postępowania tę część zaległości Action spłaca w ratach kwartalnych. Dotychczas, zgodnie z raportem, Spółka spłaciła 4 raty stanowiące ponad 15 proc. kwoty zobowiązania, czyli ok. 25 mln zł. Kolejne płatności będą stanowiły 1,8225 proc. należności głównej (160 mln zł), raty będą więc wynosić ok. 3 mln zł kwartalnie. Action obecnie generuje średnio 15 mln zł zysku EBIT na kwartał. Jest to kwota w zupełności wystarczająca na pokrycie zobowiązań, a po spłacie większej ich części pojawia się miejsce na szybsze wykonanie układu. Informuje o tym sama spółka, szukając sposobu na sfinansowanie wcześniejszej spłaty wierzycieli. Byłby to dobry krok, który pozwoli na pokonanie największego ograniczenia w dalszej ekspansji – braku dostępu do kredytu kupieckiego u dostawców. Przez to znaczna część gotówki Action utknęła w kapitale obrotowym. Spłata zadłużenia i uwolnienie gotówki zwiększy zarówno płynność spółki (przy rotacji zobowiązań na poziomie 60 dni uwolnione zostanie nawet 100 mln zł gotówki z kapitału obrotowego), jak i pozwoli na wyższe zatowarowanie i szybszą ekspansję celem dalszego dynamicznego rozwoju.

PodsumowanieAction zdecydowanie zaczyna wychodzić na prostą. Spółka wywiązuje się ze zobowiązań, realizuje prognozy, planuje nawet przyspieszenie wykonania układu. Jeśli zakończy je sukcesem, otworzy tym samym drogę do dalszego dynamicznego zwiększenia skali działalności poprzez dostęp do kredytu kupieckiego i uwolnienie zasobów gotówkowych. Wypatruję w tym największej szansy dla Action. Szansy, jak i zarazem zagrożenia. Spółka zaliczyła już raz potknięcie. Wydaje się, że Zarząd wyciągnął z tego odpowiednie wnioski, ale dynamiczny rozwój przy nieodpowiednim zarządzaniu może przynieść efekty odmienne do zamierzonych. Na razie spółka jedzie na fali covidowego rozwoju e-commerce, wspierana przez niedobór towarów rzutujący na wyższe ceny. Można więc powiedzieć, że jesteśmy w okresie boomu. Jeśli Action odpowiednio wykorzysta swoją pozycje i szanse, które daje rynek, zdecydowanie jest miejsce na dalsze wzrosty. Kluczem pozostaje marża, która typowo dla branży jest niewielka, a wyniki bardzo wrażliwe na jej zmiany. Niebezpieczeństwem jest też inflacja i zdolność spółki do podnoszenia cen, szczególnie w sytuacji wystąpienia spadku popytu. Jednak jeśli w trakcie ekspansji nie zostaną popełnione błędy, to przy braku jakiś poważniejszych zawirowań w światowej gospodarce możemy prawdopodobnie spodziewać się dalszego umocnienia kursu spółki.

Dzięki niedawno opublikowanym wstępnym wynikom sprzedaży za trzy ostatnie miesiące roku 2021, możemy oszacować wartość przychodów na rekordowe 709 mln zł w Q4'21 i aż 2,3 mld zł w całym roku. Szacowana przez spółkę marża w ostatnim kwartale to 7,7 proc., co wydaje się być poziomem konserwatywnym zważywszy na przekraczanie wartości 8 proc. w poprzednich kwartałach. Wynik brutto na sprzedaży powinien więc wynosić około 55 mln zł. Zakładając 2,5 proc. marży EBIT (najniższy wynik tego roku), mamy 17 mln zł zysku operacyjnego i 14 mln zł zysku netto. To implikuje prawie 50 mln zł powtarzalnego zysku netto w skali całego roku 2021 (bez zdarzeń jednorazowych). Przy obecnej kapitalizacji wskaźnik Cena/Zysk wynosi więc 5,78. Wartość bardzo niska. W przypadku dalszego rozwoju i poprawy wyników możemy oczekiwać, że fundamenty wejdą w końcu do gry i zaczną wspomagać cenę akcji. Nie bez znaczenia będzie też odbudowanie zaufania zarówno wśród inwestorów, jak i wierzycieli.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.