16 kandydatów na gwiazdę sezonu wyników za II kwartał

Rynki akcji żyją sezonem wyników za II kwartał. W USA – gdzie już ponad 2/3 notowanych spółek podało już wyniki – rezultaty są przeważnie lepsze od oczekiwań. Według szacunków Erste Group Research, pozytywnymi niespodziankami zaskoczyło 82 proc. spółek, a średnia skala zaskoczenia przekroczyła 8 proc., co jest wynikiem powyżej średniej 10-letniej. Jak dodają, raportowane zyski netto amerykańskich spółek wzrosły średnio o 10,3 proc. r/r, podczas gdy na koniec czerwca prognozowano wzrost o 4,9 proc. r/r.

– Jeśli tempo wzrostu zysków utrzyma się w nadchodzących tygodniach, II kwartał 2025 r. będzie trzecim z rzędu okresem z dwucyfrowym wzrostem zysków. 8 z 11 sektorów odnotowało wzrost rok do roku. Szczególnie wyraźny wzrost zysków widoczny jest w sektorach usług komunikacyjnych, technologii i finansów. Z drugiej strony, dwa sektory – energetyczny (spadek o 20 proc.) i surowcowy (spadek o 5 proc.) – wykazały spadek zysków w ujęciu rocznym – oceniają analitycy Erste Group Research.

Na warszawskiej giełdzie sezon wyników za II kwartał dopiero się rozkręca. Pierwsze raporty w większości wypadły na plus, choć warto zauważyć, że wśród nich dominowały te z sektora bankowego. Póki co największą pozytywną niespodziankę sprawiła Żabka, która przebiła konsensus na wszystkich poziomach i potwierdziła swój wzrostowy charakter. Dobrze wypadł też Alior Bank. W środę rynek nagrodził obie spółki solidnym kilkuprocentowym wzrostem notowań.

DM BOŚ wskazał 11 kandydatów na gwiazdę sezonu wyników za II kwartał

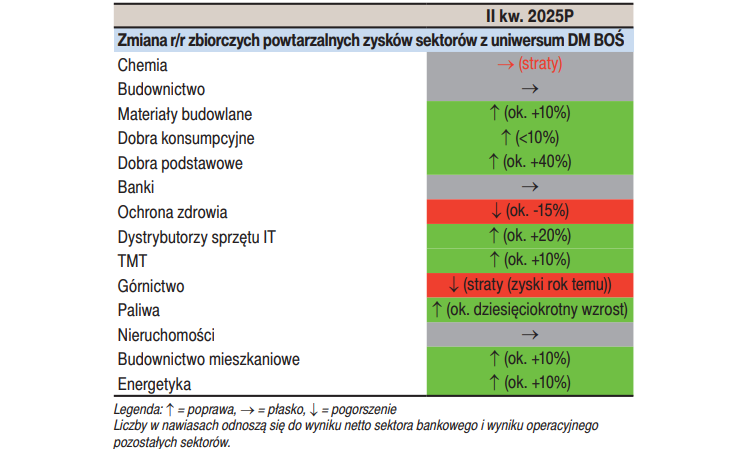

Rynkowi eksperci liczą na względnie udany sezon raportowy. DM BOŚ spodziewa się znaczącego wzrostu wyników operacyjnych i netto w ujęciu r/r w II kwartale 2025 r., jednak obraz nie jest jednoznacznie pozytywny – wiele zależy od sektora. Skonsolidowane zyski operacyjne (oczyszczone z jednorazowych zdarzeń) analizowanych przez biuro spółek mają wzrosnąć o ok. 26 proc. r/r, a zyski netto o 15 proc. r/r. Warto jednak zaznaczyć, że za te imponujące dynamiki odpowiada w głównej mierze sektor paliwowy (oil & gas), a w mniejszym stopniu również sektor użyteczności publicznej (utilities). Po wyłączeniu tych sektorów dynamika zysków nie wygląda już tak dobrze: prognozowany EBIT to jedynie +5 proc. r/r, a zysk netto ok. -5 proc. r/r.

Oczekiwane sektorowe zyski za II kw. 2025 roku. Źródło: DM BOŚ

Mimo to analitycy DM BOŚ nie wykluczają pozytywnych niespodzianek. Na ich liście kandydatów na gwiazdę sezonu wyników za II kwartał znalazło się 11 spółek, w tym banki, czołowe spółki energetyczne, informatyczne oraz handlowe. Dwie z nich – mBank i Millennium – już podzieliły się raportami. W obu wypadkach rezultaty okazały się lepsze od oczekiwań, co umocniło ich kursy w okolicach historycznych szczytów.

– Do spółek, które w II kw. br. mogłyby zaskoczyć pozytywnie, zaliczamy: Action, Asbis, Asseco Poland, Benefit Systems, Enea, LSI Software, mBank, Millennium, PGE, SEKO i Tauron – wyliczyli w raporcie z 21 lipca analitycy DM BOŚ.

BM mBanku stawia na cztery spółki z potencjałem do zaskoczenia

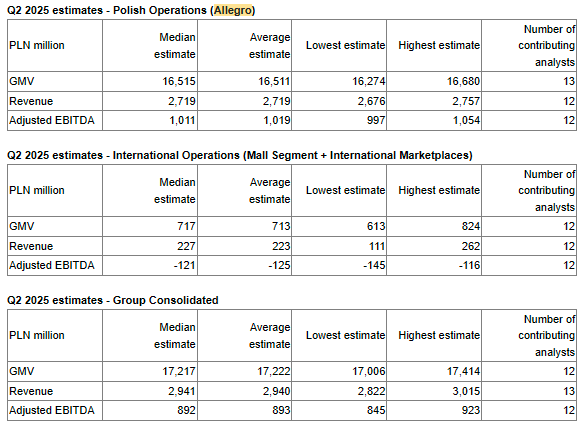

Lista faworytów BM mBanku do miana niespodzianki sezonu jest znacznie skromniejsza. Analitycy wskazali na znane 4 spółki z GPW, które z jednej strony uchodzą za branżowych liderów, a z drugiej mają istotną ekspozycję na kondycję konsumenta. W roli czarnego konia sezonu BM mBanku widzi Allegro. Według ich szacunków, e-commercowy gigant poprawi wyniki w Polsce r/r. Analitycy spodziewają się wzrostu przychodów r/r o 17,6 proc., GMV o 9,7 proc. i prowizji 12,95 proc. Skorygowaną EBITDA w Polsce szacują na 846 mln zł (+25 proc. r/r).

– W e-commerce oczekujemy lepszych wyników w Allegro ze względu na wzrost take rate – ocenili analitycy BM mBanku w raporcie z 22 lipca.

Konsensus na II kwartał opracowany na bazie prognoz 12 analityków zakłada, że na poziomie skonsolidowanym Allegro zanotuje nieco ponad 2,94 mld zł przychodów ze sprzedaży, czyli o kilka procent kw/kw i r/r oraz 892 mln zł skorygowanej EBITDA. W tym drugim wypadku oczekiwana jest lekka presja na marże w ujęciu kwartalnym, głównie przez straty w segmencie międzynarodowym. Zgodnie z harmonogramem, raport Allegro pojawi się 18 września.

Źródło: Allegro

BM mBanku, podobnie jak DM BOŚ, w gronie faworytów umieścił Benefit Systems. Eksperci przypominają, że wyniki za 2Q25 będą wspierane przez konsolidację przejętego niedawno biznesu tureckiego. Mowa o sieci fitness MAC, która jest liderem tamtejszego rynku i notuje wysokie wyniki finansowe (17 mln USD w 1Q’25). Publikacja raportu półrocznego planowana jest na 22 sierpnia.

Dwaj kolejni kandydaci to CCC i LPP, czyli giganci w handlu odzieżą i obuwiem. W wypadku pierwszej spółki spodziewany jest 8-proc. wzrost sprzedaży r/r, przy niższej o 0,8 p.p. marży brutto r/r. Eksperci prognozują, że CCC wygeneruje ok. 281 mln zł skor. EBITDA. Z kolei w wypadku LPP zakładają poprawę przychodów o ok. 10 proc., przy 1,5-proc. wzroście sprzedaży LFL. Jednocześnie spodziewają się poprawy marży brutto o ok. 2,2 p.p. r/r.

– W przypadku spółek modowych negatywny wpływ zimnego maja powinien zostać w dużej mierze zrekompensowany przez wysokie temperatury notowane w czerwcu i lipcu – zwracają uwagę analitycy BM mBanku.

Zgodnie z harmonogramem, CCC raport półroczny przedstawi dopiero 1 października. Jednak zgodnie z dotychczasową praktyką, spółka rąbka tajemnicy uchyli znacznie wcześniej. Na piątek CCC zaplanowało konferencję prasową, na której omówi szacunkowe dane. W wypadku LPP termin publikacji sprawozdania półrocznego wyznaczono na 25 września.

Noble Securities stawia na pozytywne zaskoczenia w segmencie mniejszych spółek

Analitycy Noble Securities pozytywnych niespodzianek spodziewają się głównie wśród małych i średnich spółek. Jedną z nich jest Onde. Jak zaznaczają, po wyjątkowo słabym I kwartale kolejny powinien stać pod znakiem solidnej poprawy. W połowie maja Onde sprzedało 50 proc. udziałów w projekcie farmy fotowoltaicznej Serby o mocy 112 MW do grupy Energa. Ze sprzedaży pozyskało 24 mln zł. W całym II kwartale spółka powinna zanotować 217 mln zł przychodów (+16 proc. r/r i ok. +40 proc. kw/kw) oraz 9,1 mln zł zysku netto wobec 1,5 mln zł straty rok wcześniej.

– W perspektywie najbliższych miesięcy spodziewamy się sprzedaży do inwestora zewnętrznego kolejnego projektu. Najbardziej prawdopodobny jest Kazimierz Biskupi (150 MW mocy w fotowoltaice i 40 MW mocy w wietrze). Spodziewamy się 10-15 mln zł zysku na sprzedaży tego projektu oraz pozyskania kontraktu budowlanego o wartości ok. 400 mln zł. Zakładamy, że nastąpi to na początku 2026 r. i uwzględniamy to w prognozach na 2026 r. – wyliczyli eksperci Noble Securities.

Kolejną spółką, którą zdaniem analityków warto mieć na oku, jest Develia. W II kwartale deweloper mieszkaniowy przekazał klientom 642 lokale we własnych projektach (363 w 2Q’24) i 28 w joint venture (96 w 2Q’24). W ocenie ekspertów, Develia powinna pokazać wyraźnie wyższą niż w I kwartale 2025 r. marżę brutto na sprzedaży lokali. Przychód na lokal szacowany jest na nieco ponad 700 tys. zł.

– Spodziewamy się dość wysokiej marży brutto na sprzedaży – 38,5 proc. (31,9 proc. w 1Q’25, 41,8 proc. w 2Q’24). EBIT prognozujemy na poziomie niemal 2-krotnie wyższym r/r. – komentują eksperci.

Analitycy Noble Securities szacują, że Develia w II kwartale wypracowała 452,6 mln zł przychodów ze sprzedaży czyli 83 proc. więcej w ujęciu r/r. Na poziomie operacyjnym oczekują 130,3 mln zł zysku (+90 proc. r/r), a netto aż 106,4 mln zł zysku (+64 proc. r/r). Publikacja raportu planowana jest na 12 września.

Eksperci Noble Securities zwracają też uwagę na Inter Cars. Ich zdaniem przyspieszenie tempa wzrostu przychodów w połączeniu z malejącą presją płacową otwiera drogę do poprawy rentowności biznesu, szczególnie w ujęciu r/r. Biuro prognozuje EBIT w wysokości 320 mln zł (wzrost o 15,8 proc. r/r), zysk netto w kwocie 216 mln zł (+14,6 proc.) i EBITDA na poziomie 378 mln zł (+16,4 proc.). Raport za II kwartał poznamy 11 września.

– Sądzimy, że 2H25 może przynieść dalszą poprawę. Presja płacowa maleje, dynamika przychodów ulega odbudowie, a po stronie kosztów pojawią się kolejne oszczędności z tytułu robotyzacji – zaznaczają eksperci.

Ciekawostką na liście spółek, które mogą pozytywnie zaskoczyć w bieżącym sezonie jest obecność PKP Cargo. Zdaniem ekspertów spółka znajdująca się od roku w procesie restrukturyzacji może zaskoczyć rynek pozytywnym wynikiem EBIT. Raport zaplanowany jest na 30 września.