Powrót zza grobu - omówienie sprawozdania finansowego Action po IV kw. 2020 r.Action to niewątpliwie jedna z ciekawszych historii na polskiej giełdzie. Spółka w 2017 r. otworzyła postępowanie sanacyjne, które miało uchronić ją przed utratą płynności. Bezpośrednio było to spowodowane decyzją urzędu skarbowego o zaległościach podatkowych i odcięciem od nowego finansowania przez banki, a pośrednio przez po prostu pogarszającą się sytuację biznesową.

Plan restrukturyzacji spółki zakładał przejście od prostej dystrybucji IT na model oparty o dwa segmenty: biznesowy (skierowany do klientów korporacyjnych, tzw. dystrybucja z wartością dodaną o usługi i szkolenia) oraz konsumencki. Dodatkowo Action chciał rozszerzyć działalność w zakresie marek własnych: Actina, Activejet i Actis i skierować się bardziej w stronę produktów wysokomarżowych.

Zanim przejdziemy do dalszej analizy wróćmy na chwilę do zatwierdzonego w grudniu 2020 r. układu, który wyróżnił pięć różnych grup wierzycieli i który miał ogromny wpływ na kształt sprawozdania finansowego za 2020 r.:

- Grupa I objęła wszystkich wierzycieli nienależących do żadnej z pozostałych grup. W praktyce są to więc głównie podmioty wobec których spółka posiadała zobowiązania handlowe. Należności główne wobec tej grupy mają zostać spłacone w 61 proc., a pozostała część i wszelkie odsetki zostały umorzone. Spłata nastąpi w 29 ratach kwartalnych, płatnych na koniec każdego kwartału, zgodnie z zatwierdzonym harmonogramem.

- Grupa II obejmuje wierzycieli, których suma należności nie przekroczyła kwoty 50 tys. zł. Takie podmioty miały być zaspokojone w całości (bez odsetek, które będą umorzone) w I kw. 2021 r.

- Grupa III to zobowiązania wobec ZUS, które mają być spłacone w całości wraz ze wszelkimi odsetkami w I kw. 2021 r.

- Grupa IV to wierzyciele finansowi, którzy mają zostać spłaceni w 57,5 proc. (pozostała część należności głównych wraz z odsetkami jest umorzona), przy czym 40,35 proc. miało być spłacone pieniężnie w I kw. 2021 r., 9,65 proc. w drodze konwersji na akcje, a 7,5 proc. zostanie spłacone pieniężnie w drodze dodatkowej raty układowej po zaspokojeniu wierzycieli z grupy I. W wyniku konwersji spółka wyemitowała już 3,08 mln nowych akcji po cenie emisyjnej równej 3,14 zł.

- Grupa V to wierzyciele, którym przysługuje dywidenda uchwalona w 2016 r. Mają oni zostać spłaceni w 45,26 proc., ale dopiero po zaspokojeniu wszystkich wierzycieli z grup I-IV.

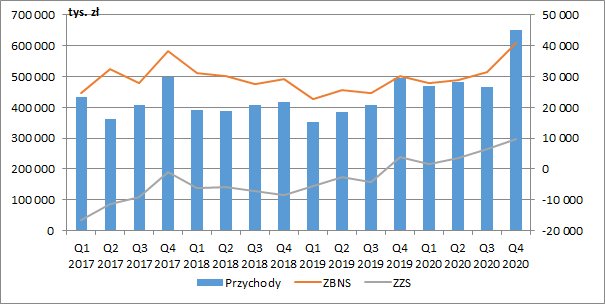

Na poziomie podstawowego wyniku brutto ze sprzedaży restrukturyzacja prowadzona od 2016-2017 roku nie przynosiła oszałamiających efektów w zasadzie do końca III kw. 2019 r. Dużo lepiej to wyglądało na poziomie wyniku na sprzedaży netto, gdzie dzięki optymalizacji kosztów sprzedaży i zarządu, strata systematycznie się zmniejszała.

Pierwszym kwartałem w którym spółka wypracowała dodatni wynik netto na sprzedaży był IV kw. 2019 r., kiedy to zanotowano w końcu wyraźne zwiększenie przychodów. Dobra passa była kontynuowana również w 2020 r. W zeszłym roku oprócz produktów elektronicznych spółka wprowadziła do oferty nowe grupy produktowe, takiej jak segment FMCG (fast-moving consumer goods), home and living oraz produkty zoologiczne. Tym samym Action nie jest już jedynie dostawcą sprzętu IT. Mimo wszystko, z pewnością dużo pomogło też pojawienie się pandemii koronawirusa, która wyraźnie zwiększyła popyt na produkty oferowane przez spółkę.

Zwieńczeniem minionego roku był IV kw. w którym Action zaraportował 649,4 mln zł skonsolidowanych przychodów (+153,5 mln zł r/r, +31 proc.), 40,8 mln zł zysku ze sprzedaży brutto (+10,8 mln zł r/r, +36 proc.) oraz 9,7 mln zł zysku ze sprzedaży netto (+5,9 mln zł r/r, +157 proc.).

Cały 2020 r. zakończył się z kolei przychodami rzędu 2 062 mln zł (+423 mln zł r/r, +26 proc.), zyskiem ze sprzedaży brutto w wysokości 129 mln zł (+26,2 mln zł r/r,+25 proc.) i zyskiem ze sprzedaży netto 21,3 mln zł (8,5 mln zł straty rok wcześniej).

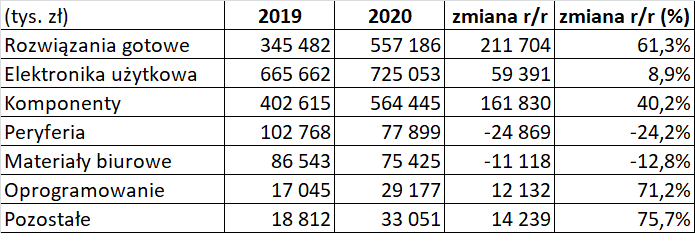

kliknij, aby powiększyćZa wzrost masy przychodów w całym roku o 423 mln zł odpowiadały przede wszystkim dwie grupy produktów tj. komponenty (+151,8 mln zł r/r, +40,2 proc.) oraz rozwiązania gotowe (+211,7 mln zł r/r, +61,3 proc.). Jeżeli chodzi o terytorialną strukturę przychodów, to najwięcej do sprzedaży dołożyły kraje UE (+264 mln zł r/r, +33,5 proc.). Sprzedaż krajowa wzrosła o 117 mln zł r/r (+14,3 proc.), a na pozostałych rynkach o 43,6 mln zł r/r (+533,1 proc.).

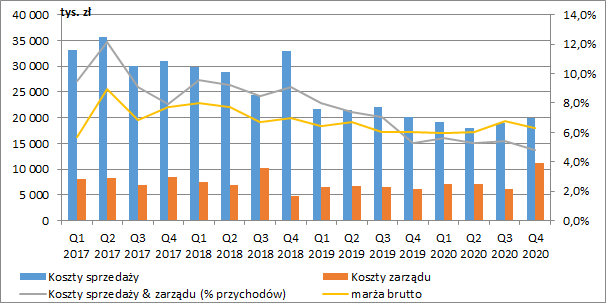

kliknij, aby powiększyćJednym z założeń restrukturyzacji było zwiększenie sprzedaży produktów wysokomarżowych, co nie do końca się udawało. Rentowność brutto sprzedaży systematycznie kurczyła się jeszcze do końca II kw. 2020 r. by nieco odbić dopiero w II połowie roku. Ostatecznie marża brutto wyniosła zarówno w IV kw. jak również w całym roku 6,3 proc. (6,1 proc. w IV kw. 2019 r. i 6,3 proc. w całym 2020 r.).

Dużo lepiej sytuacja wyglądała po stronie kosztów prowadzenia działalności, które udało się spółce wyraźnie obniżyć. W całym 2020 r. łączne koszty sprzedaży i zarządu wyniosły 107,7 mln zł i pomimo wzrostu przychodów były niższe o 3,6 mln zł r/r (-3 proc.). Co prawda w samym IV kw. ich wartość wzrosła do 31,1 mln zł (+4,9 mln zł r/r, +19 proc.), ale ich udział w przychodach grupy spadł w tym okresie do rekordowo niskiego poziomu 4,8 proc. (-0,5 p.p. r/r).

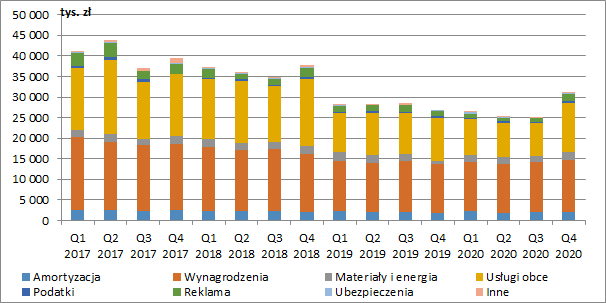

kliknij, aby powiększyćZa wzrost kosztów w IV kw. odpowiadały przede wszystkim wyższe koszty usług obcych. Nie wiemy niestety czy było to bezpośrednio związane ze skokiem przychodów, czy znajdziemy tam może jakieś dodatkowe koszty związane z zatwierdzonym w grudniu 2020 r. układem spółki z wierzycielami.

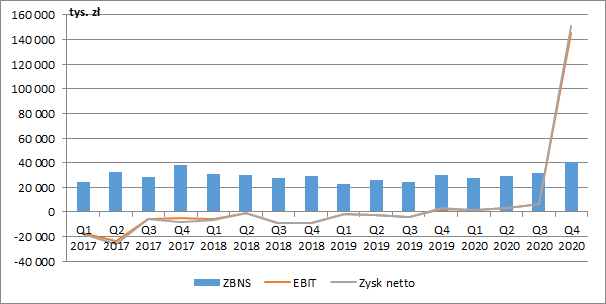

kliknij, aby powiększyćW wyniku wspomnianego układu, w IV kw. umorzona została część zobowiązań handlowych, co przełożyło się na uwzględnienie w rachunku wyników 138,8 mln zł pozostałych przychodów operacyjnych. Dodatkowo Action wykazał na tym poziomie 6 mln zł otrzymanych odszkodowań. Po stronie kosztów pojawiło się z kolei 5,7 mln zł z tytułu konwersji części zobowiązań na kapitał oraz 1,6 mln zł utworzonych rezerw netto (głównie na świadczenia pracownicze). Ostatecznie w IV kw. wykazano 145,4 mln zł zysku operacyjnego. Wykluczając jednak powyższe zdarzenia jednorazowe, kwartalny EBIT wyniósłby 7,9 mln zł, co oznaczałoby wzrost o 5,4 mln zł r/r (+216 proc.), a roczny 19,3 mln zł (5,9 mln zł straty rok wcześniej).

Na poziomie finansowym zawarty układ spowodował z kolei powstanie przychodów w wysokości 21,6 mln zł. Rozpoznano też 5,4 mln zł ujemnego podatku dochodowego, co było spowodowane głównie rozliczeniem strat z lat ubiegłych. Zaraportowany w IV kw. wynik netto wyniósł więc 151 mln zł, a w całym roku 162,6 mln zł. Wyłączając jednak z wyniku zdarzenia jednorazowe, i zakładając standardową stopę podatku to w IV kw. mielibyśmy 7,2 mln zł powtarzalnego zysku netto (+3,7 mln zł r/r, +106 proc.), a w całym 2020 r. byłoby to 16,6 mln zł (wobec 4,9 mln zł straty przed rokiem).

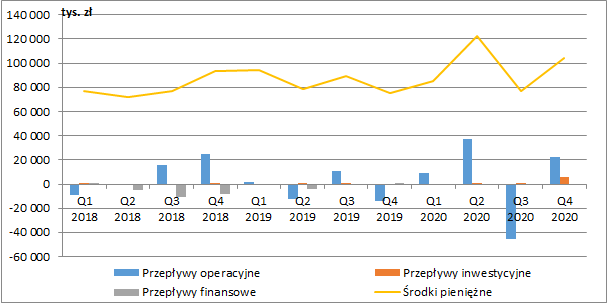

kliknij, aby powiększyćW całym 2020 r. Action wygenerował 23,6 mln zł gotówki operacyjnej wobec 13,9 mln zł odpływu przed rokiem. Musimy jednak pamiętać, że spółka cały czas była w trakcie postępowania sanacyjnego, więc nie spłacała zobowiązań nim objętych. Spłata wierzytelności układowych rozpoczęła się z początkiem 2021 r. i na rok bieżący przypadnie z tego tytułu ok. 100 mln zł. Ze spłatą nie powinno być jednak raczej problemu gdyż na koniec grudnia Action miał spory zapas gotówki – niecałe 105 mln zł.

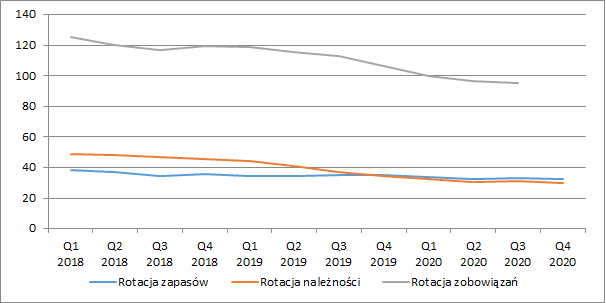

kliknij, aby powiększyćW ciągu ostatnich trzech lat spółka poprawiła efektywność gospodarowania należnościami i zapasami. Cykl konwersji należności skrócił się do 30 dni (spadek o 4 dni r/r), a cykl zapasów do 32 dni (spadek o 3 dni r/r). Jeszcze mocniej skrócił się jednak cykl zobowiązań (celowo nie pokazuję tu IV kw. 2020 r., który został zaburzony przez umorzenie części wierzytelności) pomimo, że spłaty zobowiązań objętych sanacją były zamrożone. Świadczy to o ograniczonym zaufaniu dostawców i znacznym skróceniu spółce terminów płatności (a być może wprowadzeniu nawet systemu przedpłat).

kliknij, aby powiększyćTrzeba też zwrócić uwagę, że na koniec grudnia Action miał prawie 10 mln zł należności przeterminowanych o ponad rok, które wciąż były nieobjęte odpisami. Mamy więc potencjalne ryzyko negatywnego wpływu na wynik w kolejnych okresach.

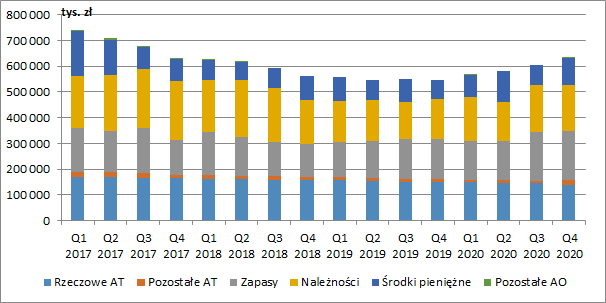

kliknij, aby powiększyćSuma bilansowa znowu zaczęła powoli rosnąć i na koniec IV kw. wyniosła 630,6 mln zł (+84,2 mln zł r/r, +15,4 proc.). Poza wspomnianym już wcześniej wzrostem środków pieniężnych (+28,9 mln zł r/r, +38,2 proc.) wzrosły również zapasy (+34,7 mln zł r/r, +22,2 proc.) oraz należności krótkoterminowe (+20,8 mln zł r/r, +13,5 proc.), co jest pokłosiem rosnącej sprzedaży.

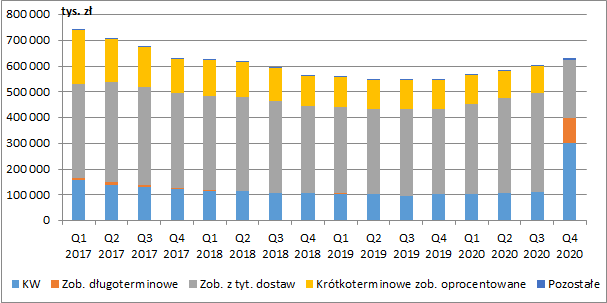

kliknij, aby powiększyćZawarty układ mocno przemodelował pasywa spółki. Konwersja części zadłużenia na akcje spowodowała wzrost kapitału własnego, który finansuje na ten moment ok. 50 proc. aktywów. W bilansie pojawiła się też pozycja zobowiązań długoterminowych (ok. 100 mln zł), co wynikało z rozłożenia płatności w czasie wobec wierzycieli z I grupy. Krótkoterminowe zobowiązania z tytułu dostaw, usług i pozostałe skurczyły się do 222,8 mln zł (-214,7 mln zł r/r, -48,3 proc.), a zobowiązania oprocentowane skurczyły się niemal do zera.

kliknij, aby powiększyćObecnie Action zakończył już proces sanacyjny i realizuje układ z wierzycielami. Przed spółką cały czas jednak sporo wyzwań. Najważniejszym z nich będzie chyba odbudowa zaufania dostawców oraz instytucji finansujących. Grupa posiada co prawda pewien zapas gotówki, ale z drugiej strony w 2021 r. przypada do spłaty ok. 100 mln zł zobowiązań układowych.

Spółka opublikowała już wstępne dane za pierwsze trzy miesiące nowego roku według których przychody w I kw. 2021 r. wyniosły 528 mln zł (+60,4 mln zł r/r, +12,9 proc.) przy wzroście marży do 6,9 proc. Oznaczałoby to kwartalny wynik brutto ze sprzedaży 36,4 mln zł, co byłoby wzrostem o 8,5 mln zł r/r (+30,7 proc.). Gdybyśmy założyli stosunek kosztów sprzedaży do przychodów na poziomie z roku 2020 i stałe koszty zarządu, to wynik operacyjny mógłby wynieść w granicach 10 mln zł, a wynik netto 8 mln zł. W takim wypadku zysk po opodatkowaniu za ostatnie dwanaście miesięcy, z wyłączeniem księgowego wpływu zawartego układu, to niecałe 23 mln zł. Przy bieżącej kapitalizacji spółki w wysokości ok. 225 mln zł dałoby to nam mnożnik C/Z w okolicach 10. Biorąc pod uwagę, że rynek na którym działa ma przed sobą perspektywy do wzrostu, to nie jest to wartość wygórowana. Ograniczeniem dla dalszego wzrostu kursu może być jednak fakt, że znakomita większość generowanej gotówki będzie musiała być przeznaczona na realizację układu.

W planach na najbliższe okresy Action planuje się skupić na dalszym istotnym wsparciu własnej sieci dystrybucyjnej i kanału e-commerce oraz utrzymywać ograniczoną współpracę z sieciami handlowymi. Cały czas upraszczana ma być również struktura organizacyjna grupy. Jednak aby powrót na ścieżkę dynamicznego wzrostu był możliwy, spółka będzie musiała kiedyś poszukać w końcu dodatkowego finansowania. Na razie udało jej się uzyskać limit faktoringowy w wysokości 21 mln zł. Dodatkowym zastrzykiem gotówki będzie też niecałe 11 mln zł odszkodowania jakie ma otrzymać za prawo własności gruntu na którym ma być realizowana inwestycja drogowa.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.