Czas dużych przemian – omówienie sprawozdania finansowego CCC za III kw. 2021/2022 r.Na wstępie należy przypomnieć, że CCC w 2021 r. zmieniło swój rok obrotowy. Rok obrachunkowy rozpoczęty 1 stycznia 2020 r. zakończył się 31 stycznia 2021 r. i był rokiem przejściowym. Nowy rok obrotowy rozpoczął się 1 lutego 2021 r. i zakończy się 31 stycznia 2022 r. Poniższa analiza dotyczyć będzie okresów zdefiniowanych według nowego ujęcia czasowego.

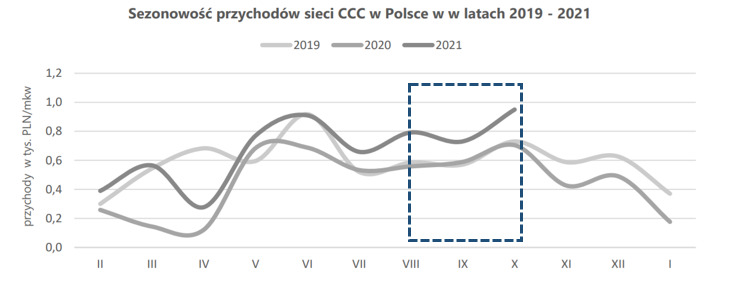

Deklarowanym przez zarząd powodem zmiany była chęć zharmonizowania raportowanych okresów z sezonami modowymi, gdzie szczyt sprzedaży przypada na okres wiosny oraz jesieni. W branży modowej nowe kolekcje są wprowadzane od lutego, natomiast okres wyprzedaży kończy się w styczniu.

Na poziom przychodów w ciągu roku wpływ mają warunki atmosferyczne. Trzeba więc pamiętać, że zaburzenie warunków pogodowych może skutkować odroczeniem decyzji zakupowych. Na zniekształcenie sezonowości swoje piętno odcisnęła również pandemia. W szczególności wpływa to na niższe przychody w segmencie offline.

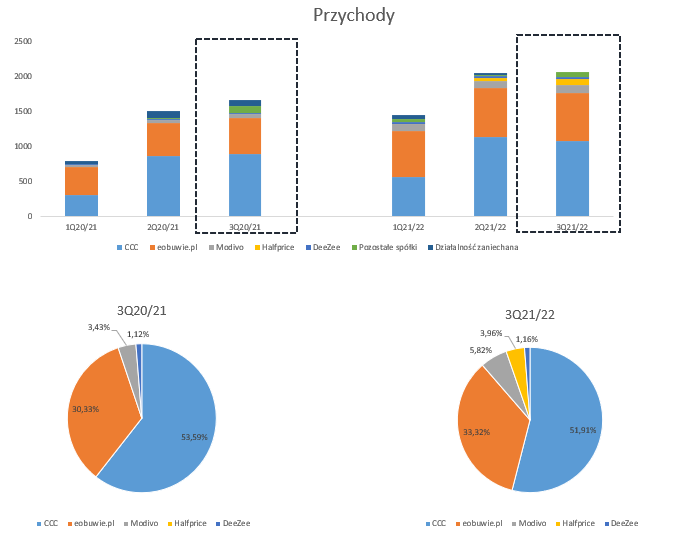

kliknij, aby powiększyćObecnie grupa wyróżnia pięć marek- CCC, eobuwie.pl, Modivo, Halfprice, a także DeeZee, a także działalność pozostała, gdzie CCC prowadzi sprzedaż hurtową, franczyzową oraz produkcyjną. Przedstawiciel segmentu pozostałych, czyli spółka CCC.eu zajmuje się dystrybucją towarów głównie do innych spółek z grupy. Segment ten w III kw. odnotował 779,4 mln zł przychodu, natomiast jego charakterystyka sprawiła, że obrót międzysegmentowy wynosi aż 700,1 mln zł, co stanowiło aż 97,8 proc. całkowitych wyłączeń konsolidacyjnych grupy.

Grupa w połowie 2020 r. zdecydowała się przeklasyfikować działalność KVAG, NG2 oraz sklepy CCC w Szwajcarii do działalności zaniechanej. Zbycie ostatniej części udziałów spowodował brak raportowania w tym segmencie w III kw. 21/22 r.

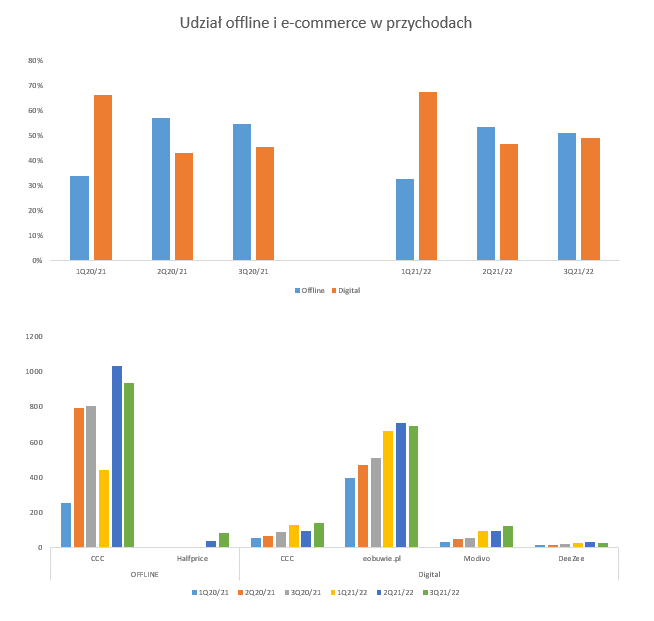

Rozwój brandów i segmentacja gograficznaSprawdźmy najpierw jak kształtuje się sprzedaż w podziale na marki. Warto zaznaczyć, że wyniki będą dotyczyły zarówno kanału offline jak i digital. W III kw. 21/22 r. CCC wygenerowało 1,07 mld zł ( +20,02 proc. r/r), z kolei eobuwie uzyskało sprzedaż na poziomie 689,9 mln zł (+36,1 proc. r/r). Dynamiczny wzrost przychodów odnotowało również Modivo (+109,93 proc. r/r) zamykając kwartał z wynikiem 120,5 mln zł. DeeZee zaksięgowało przychód w wysokości 24,1 mln zł (+28,99 proc. r/r), a Halfprice 81,9 mln zł. Spółka ta, będąca nowym konceptem off-price, skupia się na sprzedaży odzieży, obuwia czy akcesoriów znanych marek w atrakcyjnych cenach. Firma zadebiutowała w maju 2021 r.

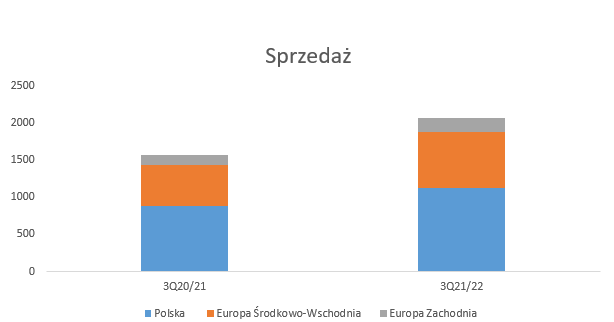

kliknij, aby powiększyćZ perspektywy geograficznej na koniec III kw. grupa była aktywna w 29 krajach. Pod względem przychodów kluczowym rynkiem pozostaje Polska z udziałem 54,1 proc., który zmniejszył się o 2,18 pp. r/r głownie na rzecz Europy Środkowo-Wschodniej. W III kw. 21/22 r. udział wspomnianego regionu stanowił 36,5 proc. (+2,0 pp. r/r) w całkowitej sprzedaży. Najmniejszym rynkiem pozostaje Europa Zachodnia, z przychodami nieprzekraczającymi 10 proc. sumarycznych obrotów.

kliknij, aby powiększyćKanały sprzedażyW III kw. 21/22 r. segment offline wygenerował łącznie 1018,4 mln zł przychodów ze sprzedaży (+26,31 proc. r/r). Za sprzedaż stacjonarną w dużej mierze odpowiada CCC. Marka w tym kanale uzyskała 936,5 mln zł przychodu (+16,1 proc. r/r), głównie dzięki wzrostowi na rynku polskim, ale również czeskim, węgierskim, rumuńskim czy słowackim, a także implementacji nowego konceptu off-price.

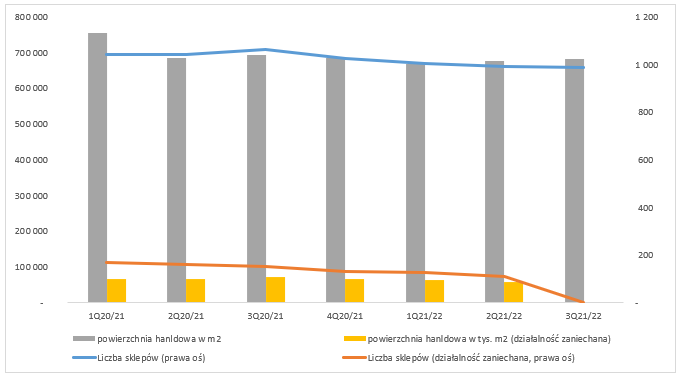

W przypadku segmentu offline wzrost sprzedaży sam w sobie nic nam tak naprawdę nie mówi, bo przecież ten wzrost stał u podstaw problemów jakie spotkały spółkę w ostatnim czasie. Żeby wyciągnąć nieco bardziej miarodajne wnioski trzeba sięgnąć do powierzchni handlowej i okresu w jakim prowadzona była sprzedaż.

W III kw. 21/22 r. łączna powierzchnia wyniosła 682 tys. mkw. w stosunku do 693 tys. mkw. w III kw. 20/21 r. Na koniec III kw. łączna liczba sklepów była na poziomie 986 vs 1062 w analogicznym okresie rok wcześniej, a więc liczba sklepów spadła o 7,16 proc. r/r, jednakże metraż zmniejszył się jedynie o 1,6 proc. r/r. Wynika to głównie z wprowadzenie nowej marki off-price oraz powiększanie metrażu najbardziej rentownych placówek CCC. Pod koniec listopada HalfPrice posiadał 38 sklepów, a dodatkowe 10 salonów było w trakcie przygotowywania. Według strategii przedstawionej przez zarząd, do końca 2025 r. może powstać nawet 250 salonów HalfPrice. W związku ze zbyt szybkim i nieefektywnym wzrostem sieci placówek CCC zarząd deklaruje wyciągnięcie wniosków i dokładną analitykę zachowania sprzedaży nawet pojedynczych sklepów nowej marki. Co ciekawe, niektóre mniej rentowne sklepy CCC konwertowane są na markę HalfPrice, a te zdaniem zarządu generują wyniki sprzedażowe kilkukrotnie wyższe niż wcześniejsze placówki CCC. Poza rynkiem polskim, HalfPrice rozwija się również na rynku czeskim, węgierskim czy austriackim, a będzie rozwijany również w kanale e-commerce. Na koniec lipca 2021 r. marka HalfPrice posiadała łącznie 22 placówki o powierzchni 31,3 tys. mkw., co daje średnio 1426,1 mkw. na jeden sklep. Dla porównania sklepy CCC średnio osiągały 664,6 mkw.

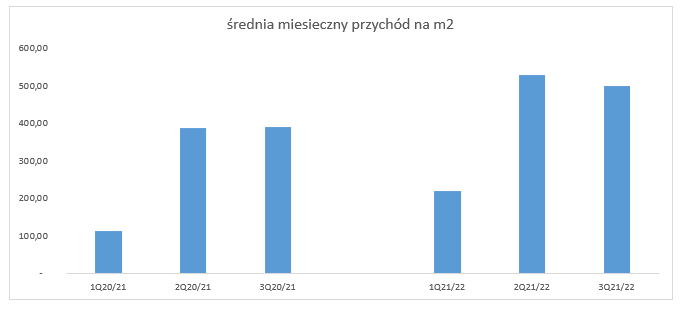

kliknij, aby powiększyćJak wspomniałem wcześniej w III kw. segment offline wygenerował 1,018 mld zł przychodu, co po uwzględnieniu 682 tys. mkw. daje nam średnią miesięczną sprzedaż w m. kw. w wysokości 497,8 zł, a więc jest to wynik lepszy o 28,34 proc. r/r

Wynik trzeba docenić, gdyż liczba dni handlowych w porównywalnych okresach wynosiła 78 dni. Obydwa okresy nie zostały objęte zamknięciami galerii handlowych z powodu lockdown’u. Co prawda, w obu wystąpiły większe lub mniejsze obostrzenia związane np. ilością osób na m. kw. czy liczbą klientów przypadających na jedna kasę w sklepie przy mniejszych placówkach, natomiast nie było całkowitego zamknięcia galerii.

kliknij, aby powiększyćZa to sprzedaż segmentu digital wyniosła 972,9 mln zł (+44,71 proc. r/r). Z dużym prawdopodobieństwem można stwierdzić, że pandemia przyczyniła się do zmiany preferencji konsumenckich oraz wyznaczenia pewnych trendów. Liderem dystrybucji e-commerce jest eobuwie, które definiowane jest jako omnichannel, natomiast sprzedaż online stanowi znaczny udział w przychodach. Za wzrostem sprzedaży eobuwie stoi nie tylko rynek polski (+28,7 proc. r/r), ale spółka rozwija się równie dynamicznie w Europie Środkowo-Wschodniej (+37,8 proc. r/r) oraz Europie-Zachodniej (+48,2 proc. r/r). Dynamika sprzedaży to jedno, ale rynki zagraniczne generują także wartościowo istotne wpływy. Na koniec III kw. sprzedaż w Polsce wyniosła 251,6 mln zł, Europa Śr.-Wsch. 290,8 mln zł oraz Europa Śr. 147,5 mln zł. W segmencie online dynamicznie rosną również przychody Modivo 120,5 mln zł (+110,5 proc. r/r), CCC 138,4 mln zł (+55,1 proc. r/r) oraz DeeZee 24,1 mln zł (+28,8 proc. r/r).

Na koniec III kw. udział segmentu e-commerce w obrotach wyniósł 48,9 proc. (51,1 proc. offline). Proszę zwrócić uwagę, że w momencie obowiązywania obostrzeń związanych z pandemią, większą część przychodów uzyskuje kanał online.

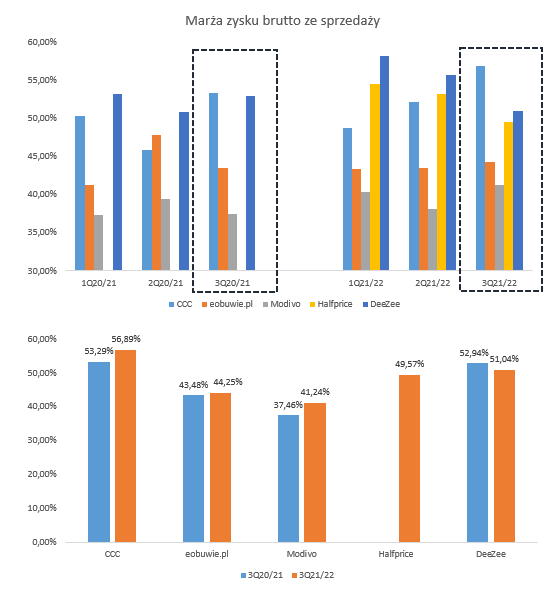

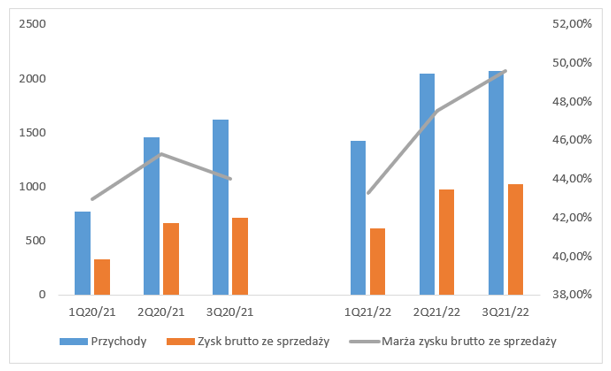

kliknij, aby powiększyćWraz ze wzrostem przychodów rośnie również marża zysku brutto ze sprzedaży. Grupa zwiększyła rentowność w swoich dwóch kluczowych segmentach, tj. CCC oraz eobuwie. W III kw. 21/22 r. marża zysk brutto ze sprzedaży wyniosła odpowiednio 56,89 proc. (+3,6 pp. r/r) oraz 44,25 proc. (+0,77 pp. r/r). CCC wygenerowało zysk brutto ze sprzedaży na poziomie 611,5 mln zł (+28,1 proc. r/r) a eobuwie 305,3 mln zł (+38,5 proc. r/r). Podczas konferencji inwestorskiej za II kw. 21/22 r. przedstawiciele spółki podkreślili, że poprawa marży zysku brutto ze sprzedaży w przypadku CCC wynika ze wzrostu sprzedaży produktów w cenach początkowych oraz efektywnego zarządzania polityką rabatową. Dodatkowo, na wzrost rentowności wpłynęło przeniesienie produkcji do Azji, jak również wzrost sprzedaży produktów własnych.

Spadek marży brutto ze sprzedaży odnotował biznes DeeZee, gdzie rentowność zmniejszyła się o 1,9 pp. r/r. Ostatecznie zostało to zbilansowane przez wzrost sprzedaży, dzięki czemu spółka poprawiła zysk brutto ze sprzedaży o +24,2 proc. r/r do poziomu 12,3 mln zł.

Na uwagę zasługuje również wzrost rentowności Modivo. Spółka poprawiła marżę ZBnS z 37,4 proc. w III kw. 20/21 r. do 41,2 proc. w III kw. 21/22 r., co ostatecznie przy wzroście sprzedaży, przełożyło się na wysoki zysk brutto ze sprzedaży w wysokości 49,7 mln zł (+131,1 proc. r/r). Halfprice wygenerował zaś 40,6 mln zł zysku brutto ze sprzedaży z rentownością na poziomie 49,5 proc.

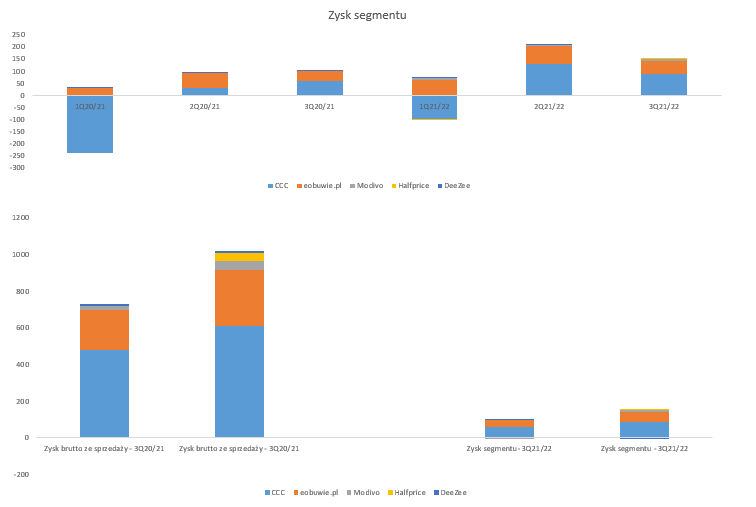

kliknij, aby powiększyć Grupa prezentuje również wynik segmentu. Jest to wynik operacyjny stanowiący różnicę pomiędzy sprzedażą a kosztem własnym sprzedaży towarów, kosztem funkcjonowania sklepów oraz kosztem wsparcia sprzedaży.

Marka CCC uzyskała zysk na poziomie 88,8 mln zł (+46,77 proc. r/r), co skutkowało rentownością plus 8,26 proc. (+1,51 pp. r/r). Pamiętajmy natomiast, że obecnie firma uzyskuje 87,1 proc. całkowitej sprzedaży w kanale offline, a ten jest bardzo podatny na wstrzymanie handlu w galeriach. Przekłada się to diametralnie na wyniki całej grupy. Z drugiej jednak strony jest to bilansowane przez sprzedaż online.

W III kw. zysk segmentu wyniósł dla eobuwie 54,3 mln zł (+15,1 mln zł r/r), Modivo 7,5 mln zł (+7,7 mln zł r/r), Halfprice 2,7 mln zł (+2,8 mln zł kw/kw) oraz DeeZee -0,4 mln zł (-4 mln zł r/r).

kliknij, aby powiększyćWyniki skonsolidowane

Skonsolidowane przychody grupy w III kw. 21/22 r. wyniosły 2,01 mld zł, co oznacza wzrost o 450 mln zł r/r (+27,7 proc. r/r). Zysk brutto ze sprzedaży zamknął się w III kw. kwotą 1,02 mld zł i był wyższy o 313 mln zł r/r. Przełożyło się to na marżę brutto ze sprzedaży w wysokości 49,57 proc. (+5,06 pp. r/r). Jak wspomniano wcześniej, w spółce występuje pewna sezonowość, tj. drugi i czwarty kwartał charakteryzuje się wyższymi marżami ZBnS, ponieważ wprowadzana jest nowa kolekcja. Z kolei pierwszy i trzeci kwartał historycznie wykazywał niższą rentowność. Niższa marża uzyskiwana w I oraz III kwartale, spowodowana jest głównie promocjami związanymi z czyszczeniem magazynów.

Co istotne, III kw. 21/22 r. zaburzył ten schemat, w znacznej mierze dzięki wyższej marży uzyskanej w dystrybucji offline. Warto również wspomnieć, że Pan Marcin Czyczerski (CEO grupy) podczas konferencji poświęconej implementacji strategii do 2025 r. stwierdził, że CCC czuje się komfortowo z obecnie rosnącą inflacją. Najwidoczniej wyższe koszty od dostawców przerzucane są na klientów. Grupa prowadzi dokładną analizę oraz aktywną politykę cenową, jak również promocyjną i zdaniem prezesa widoczny jest w tym obszarze potencjał w budowaniu marży.

kliknij, aby powiększyćKoszty punktów handlu w III kw. wyniosły 369,3 mln zł (+10,86 proc. r/r, +36,3 mln zł r/r. Przede wszystkim wzrosły wynagrodzenia – o 144,1 mln zł (38 proc. r/r). Prawdopodobnie wzrost wynagrodzeń można tłumaczyć uruchomieniem nowego segmentu off-price oraz globalnym wzrostem wynagrodzeń. Całkiem możliwe, że w okresie porównawczym rozpoznawano także wsparcie rządowe. Dodatkowo w III kw. 21/22 r. wzrosło zużycie materiałów i energii do poziomu 18,8 mln zł (+21,29 proc. r/r).

W III kw. pozostałe koszty sprzedaży wyniosły 507 mln zł vs 297,2 mln zł rok wcześniej. Wzrost o ponad 70 proc. wynika między innymi z pozostałych kosztów rodzajowych, które to stanowią wydatki na reklamę i marketing. W III kw. koszty te były na poziomie 113 mln zł (+233 proc. r/r). Wzrosły również pozostałe usługi obce i wyniosły 171 mln zł (+78 proc. r/r, +75 mln zł r/r). Księgowane są tam koszty usług logistycznych i obsługi magazynów, oraz koszty utrzymania serwisów IT. Co więcej, rosną koszty usług transportowych - jest to naturalne wraz ze wzrostem e-commerce. Usługi te zamknęły się w wysokości 102 mln zł (+34 proc. r/r). Podobnie jak w przypadku kosztów utrzymania sklepów, rosną wynagrodzenia, które wyniosły 27 mln zł (+60 proc. r/r) oraz koszty zużycia materiałów i energii, które były na poziomie 80 mln zł (+73 proc. r/r).

Koszty ogólnego zarządu zamknęły się kwotą 92,3 mln zł i były wyższe o 26,0 mln zł w porównaniu do III kw. 20/21 r. Grupa w III kw. 21/22 r. odnotowała dodatnie saldo na pozostałej działalności operacyjnej w wysokości 6,4 mln zł vs ujemne saldo na poziomie minus 6,9 mln zł w III kw. 20/21 r. Na wysokie dodatnie saldo w III kw. 21/22 r. w dużej mierze złożyły się wysokie przychody z pozostałej działalności operacyjnej w wysokości 16,8 mln zł.

W III kw. koszty SG&A (wyżej wymienione koszty sprzedaży i zarządu) wyniosły łącznie 968,6 mln zł (+39,04 proc. r/r, +8,66 proc. kw/kw). Natomiast lepszym porównaniem będzie zestawienie SG&A do przychodów. Udział tych kosztów w przychodach w III kw. wyniósł 46,78 proc. (+3,8 pp. r/r oraz +3,25 proc. kw/kw). Zarząd uważa, że rosnące koszty sprzedaży związane są ze wzrostem sprzedaży, a więc można zakładać, że są to koszty zmienne. Natomiast, równie rosnąca baza kosztowa związana jest także z rozwojem nowych marek – Modivo czy głównie Halfprice.

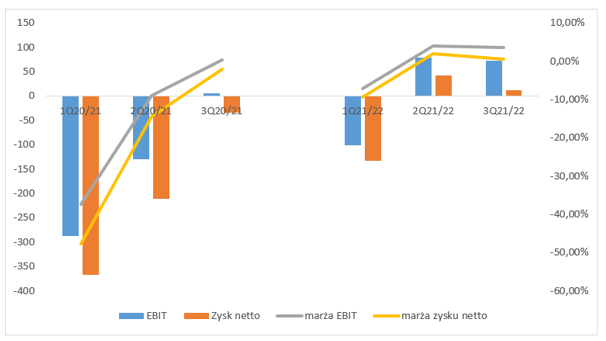

Spółka zaraportowała w III kwartale EBIT na poziomie 73,1 mln zł, przy marży 3,53 proc., natomiast III kw. 20/21 r. zamknął się zyskiem operacyjnym na poziomie 5,0 mln zł.

W linii finansowej w III kw. 21/22 r. możemy zaobserwować koszt finansowy w wysokości minus 47,8 mln zł (-11,15 proc. r/r). Przychód finansowy wyniósł 13,2 mln zł vs 3,2 mln III kw. 20/21 r. CCC zaraportowało w III kw. ostatecznie 32,0 mln zysk przed opodatkowaniem oraz 12,3 mln zysku netto.

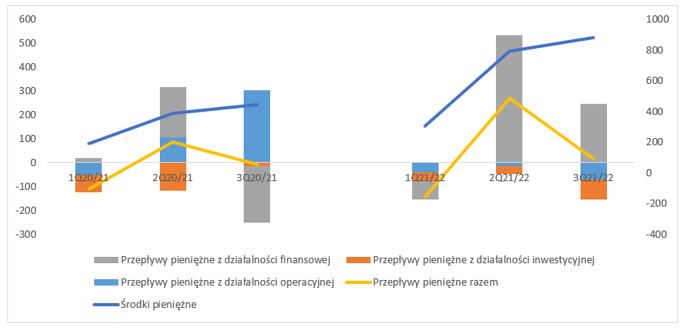

kliknij, aby powiększyćWyniki to jedno, a gotówka to drugie. Grupa zanotowała odpływ środków pieniężnych z działalności operacyjnej na poziomie minus 69,7 mln zł, przy czym ubytek gotówki zawdzięcza w dużej mierze wzrostowi zapasów (-81,4 mln zł) oraz wzrostowi należności handlowych (-182,5 mln zł). Z drugiej strony pozytywnie na saldo przepływów operacyjnych wpłynął wzrost zobowiązań handlowych (+38,3 mln zł). W tym miejscu należy przypomnieć, że spółka osiągnęła historycznie najlepszy kwartał pod względem przychodów, co może skutkować wzrostem należności oraz zobowiązań handlowych.

Wyższy poziom zapasów można tłumaczyć zbrojeniem się firmy w nową kolekcję oraz zaopatrzeniem nowego segmentu. Warto zauważyć, że poziom zapasów w III kw. zazwyczaj jest na wysokim poziomie. Spójrzmy, jak zmieniła się efektywność gospodarowania kapitałem obrotowym. W III kw. 21/22 cykl konwersji gotówki wzrósł do 113 dni z poziomu 105 dni w analogicznym okresie roku poprzedniego. Wydłużeniu uległa rotacja zapasów (+10 dni) oraz rotacja zobowiązań handlowych (+3 dni), natomiast cykl rotacji należności pozostał bez zmian.

W III kw. działalność inwestycyjna wykazała odpływ w wysokości 85,6 mln zł, co związane było głównie z nakładami na nabycie rzeczowych aktywów trwałych w wysokości 97,1 mln zł. Zostało to zbilansowane dzięki wpływowi z tytułu rozliczeń inwestycji ze sklepów od franczyzobiorców w wysokości 4,9 mln zł. Dodatkowo, 6 mln zł wpłynęło na konto spółki z tytułu sprzedaży pozostałych udziałów firmy NG2 oraz Karl Voegele AG, dopinając kwotę 57,5 mln zł (51,5 mln zł wpłynęło w pierwszym półroczu 2021 r.).

W III kw. 21/22 r. przepływy finansowe były dodatnie na kwotę 246,5 mln zł. Przypływ gotówki w dużej mierze spowodowany był emisją obligacji na kwotę 860 mln zł. Na tak dużą kwotę obligacji składa się emisja z przeznaczeniem na odkup akcji eobuwie.pl do PFR w wysokości 360 mln zł oraz emisja obligacji zamiennych na akcje przez eobuwie.pl na rzecz Softbank o wartości 500 mln zł. Z drugiej strony zostało to zbilansowane spłatą kredytów w kwocie 41 mln zł, płatnościami z tytułu leasingu na poziomie 95 mln, czy płatnością odsetek w wysokości 37,2 mln zł. Ale przede wszystkim ubytek gotówki spowodował nabycie akcji eobuwie od MKK3 na kwotę 360 mln zł.

Ostatecznie w III kw. do grupy wpłynęło łącznie 91,2 mln zł, co skutkowało wzrostem gotówki na kontach CCC do poziomu 883,4 mln zł.

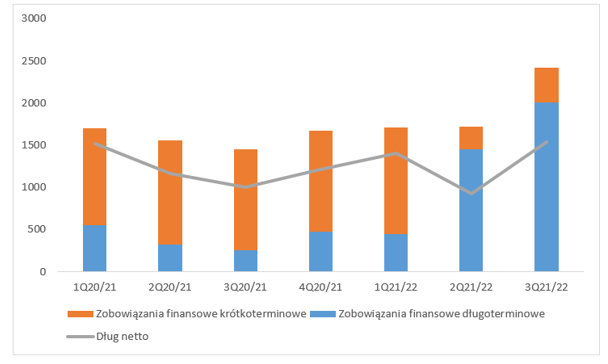

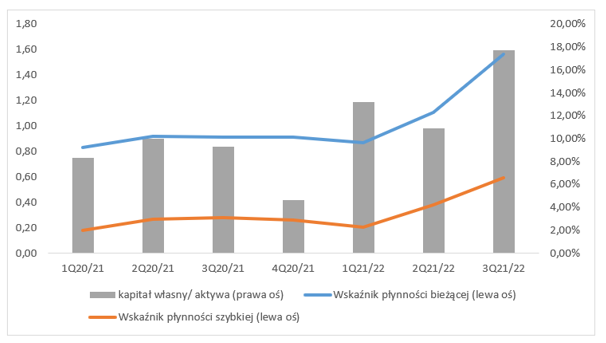

kliknij, aby powiększyćNa koniec III kw. CCC zaraportowało długoterminowe zadłużenie finansowe na kwotę 2,0 mld zł (+38,54 proc. kw/kw), gdzie krótkoterminowe wyniosło 410,8 mln zł (+52,60 proc. kw/kw). W ostatnich kwartałach nastąpiło zmniejszenie udziału krótkoterminowego zobowiązania finansowego na rzecz długoterminowego, co przy jednoczesnym wzroście zadłużenia nie może oznaczać nic innego jak rolowanie długu. Korygując zadłużenie finansowe o stan gotówki w kwocie 883,4 mln zł, otrzymujemy dług netto na poziomie 1,537 mld zł (+65,69 proc. kw/kw, +609,7 mln zł kw/kw). Do policzenia zadłużenia finansowego nie zostały uwzględnione zobowiązania z tytułu leasingu. Niestety w związku ze zmianą okresu obrotowego nie znamy dokładnej EBITDA za ostatnie 12 miesięcy aby odnieść ją do zadłużenia.

kliknij, aby powiększyćKonwertując dużą część krótkoterminowego zadłużenia finansowego na długoterminowy, spółka poprawiła wskaźniki płynności. Wskaźnik płynności bieżącej na koniec III kw. wyniósł 1,56, gdzie jeszcze nie tak dawno oscylował poniżej 1, a wskaźnik płynności szybkiej jest na poziomie prawie 0,6, więc i w tym przypadku mamy znaczną poprawę płynności. Kapitał własny na koniec III kw. finansował 17,74 proc. aktywów.

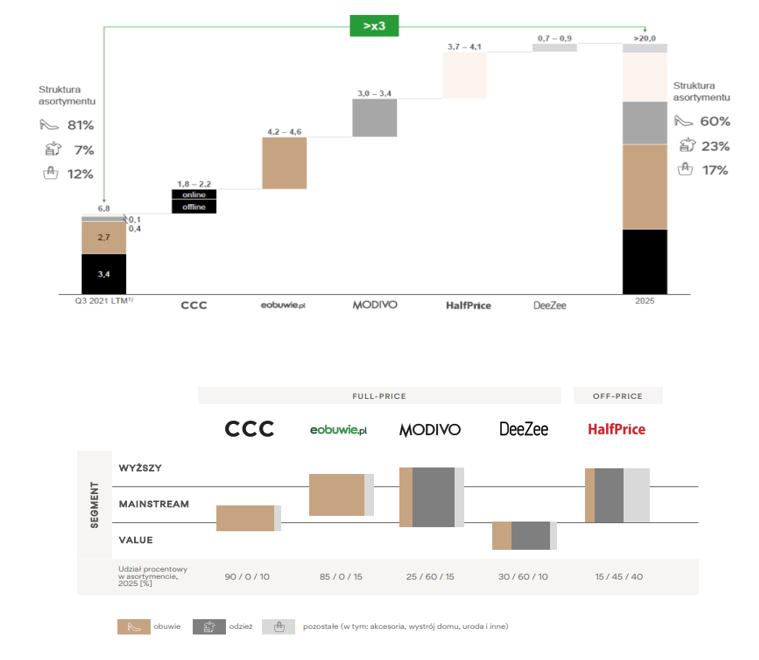

kliknij, aby powiększyćWarto również wspomnieć o nowej strategii na lata 2021 – 2025. Grupa planuje zwiększyć, trzykrotnie przychody w stosunku do okresu 3Q21/22 LTM, a dystrybucja online ma stanowić ponad 60 proc. sprzedaży.

Zdaniem zarządu, marka CCC będzie dalej rozwijała się w kierunku optymalizacji i digitalizacji sieci sprzedaży, rozwoju kanałów cyfrowych, czy wzmacnianiu pozycji marek własnych. Grupa szacuje, że do 2025 r. udział CCC w całkowitych przychodach spadnie z obecnego poziomu 51,9 proc. do 25-30 proc .

Podstawową strategią dla eobuwie będzie dalsze rozwijanie sprzedaży na rynkach zagranicznych oraz tworzenie nowych kanałów sprzedaży. Spółka chce pozostawić sprzedaż w Polsce na poziomie 20 proc. (na koniec III kw. udział stanowił 36,5 proc.). Docelowo zarząd planuje pozostawić obecny udział w całkowitej sprzedaży grupy na poziomie 30-35 proc.

Strategia dla Modivo zakłada dalsze rozszerzenie portfolio produktowego. Spółka w III kw. posiadała ok. 150 tys. produktów (60 tys. produktów w 2019 r.), natomiast do 2025 r. założenia są nawet na 2,5 mln oraz współpraca z 3 tys. markami. Modivo posiada mocno zróżnicowaną bazę produktów. Grupa widzi duży potencjał w konwertowaniu klientów z eobuwie na Modivo. Obecnie aż 60 proc. klientów Modivo to osoby które robią zakupy również w eobuwie, a baza klientów eobuwie jest na poziomie 7,8 mln vs 400 tys. Modivo. W III kw. udział Modivo stanowił 5,8 proc. całkowitych przychodów, a docelowym poziomem będzie wzrost do 15-20 proc.

Zarząd również wierzy w szybki rozwój segmentu off-price, gdzie planowany udział może stanowić nawet 15-20 proc przychodów GK. Patrząc na rozwój sieci HalfPrice, cel ten wydaje się realny. Jeszcze w II kw. segment stanowił 1,92 proc. udziału całkowitej sprzedaży vs 3,95 proc. w III kw.

Najmniejszy z szyldów grupy – DeeZee w III kw. wygenerował 1,1 proc. przychodów grupy, a w 2025 r. jego estymowany udział wynosi 5 proc. Firma oferuje obuwie, odzież oraz inne akcesoria głównie dla kobiet. DeeZee działa w kanale dystrybucyjnym w e-commerce oraz docelowo będzie obecna na kilkunastu rynkach w Europie.

kliknij, aby powiększyćPomimo ambitnych celów rozwojowych, należy pamiętać o licznych ryzykach. Między innymi, wzrost stóp procentowych wpłynie negatywnie na wysokość odsetek, a pamiętajmy, że zadłużenie grupy nie jest małe. Dodatkowo, trzeba mieć na uwadze wprowadzenie kolejnego lockdown’u, co może przełożyć się na ponowne wstrzymanie handlu w sklepach stacjonarnych. Również deprecjacja złotego nie jest korzystna dla spółki. Grupa kupując produkty w EUR stosuje naturalny hedging ponieważ sprzedaje również w tej walucie. Natomiast, w przypadku dolara amerykańskiego, tylko pewna część płatności w tej walucie zabezpieczana jest przez instrumenty forward. Martwić mogą również rosnące koszty SG&A w stosunku do przychodów, chociaż z drugiej strony zdaniem CEO Pana Marcina Czyczerskiego, rentowność grupy powinna ulec poprawie już od 2022 r. Obecna kapitalizacja spółki jest na poziomie ok. 5,5 mld zł, co może wydawać się poziomem nieadekwatnym do wyników spółki, ale w dużym stopniu na wycenę CCC wpływa prężnie rozwijające się eobuwie, a dodatkowo grupa przechodzi restrukturyzację w tym otwiera się na nowy rynek – w tym przypadku ubrań.

W strategii przedstawionej przez zarząd marża EBITDA w 2025 r. będzie oscylować w okolicy 12 proc., natomiast roczna sprzedaż wyniesie 20 mld zł. Przy obecnej EV otrzymujemy wskaźnik EV/EBITDA w wysokości 2,9. Oczywiście jest to niska wartość, ale czy faktycznie grupa osiągnie zamierzone wyniki… czas pokaże.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.