Temat:

ZABKA

@ryhol2 - dlatego utopią tu pieniądze. Bo trzeba patrzeć na wszystkie składniki powietrza a nie tylko na ilość tlenu.

@micmak - poniekąd zgadzam się z twoimi twierdzeniami z tym że lepiej jednak stawiać na konia posiadającego solidne podstawy do wygrania a nie na tego z zasłyszanej opinii. I to opinii z niepewnego źródła. Oni nie mają nawet tej płynności.

Patrz płynność bieżąca, oraz szybka 0.49 wobec rozsądnej 1.0 a w handlu 0.7 .

Nie bez powodu mają najniższą ocenę Altmana. Dla mnie to bardzo ryzykowana spółka która (przypominam) jest zarejestrowana w Luksemburgu.

|

|

Temat:

ZABKA

Przy takich wskaźnikach to kurs i tak nieźle się trzyma:

kliknij, aby powiększyćC/WK - 5 miejsce na naszej giełdzie C/Z - 17 miejsce wśród najbardziej przecenionych. Najgorszy możliwy rating Altmana Nawet płynności bieżącej nie mają - 0.61 zamiast 2. Nie wiem po co ktokolwiek rozumny pcha się w tą spółkę podczas gdy tak wiele już nieźle umocowanych na naszej giełdzie jest nadal niedowartościowanych i mających zdecydowanie lepsze perspektywy od Żabki. Obstawiam powtórkę z Games Operator

|

|

Temat:

ZABKA

Jeszcze też trochę z innej strony:

Żabka posiada obecnie około 10500 sklepów i rynek jest już w wielu miejscach deczko przesycony.

Licząc po kursie 21,50 zł Żabka wyceniła się na 21,5 mld zł.

21.5 / 10500 = 2mln na sklep

Dużo? Mało?

ps. Nie interesuje sie ta spółką w celach inwestycyjnych więc zapytam: Na ile są wyceniane ich aktywa stałe?

|

|

Temat:

ZABKA

tgolik napisał(a):Nie rozumiem czemu cena emisyjna została ustalona na tak wysokim poziomie - przecież Żabka to dojrzała firma i trudno liczyć na rozwój biznesu w tempie kilkunastu procent rocznie (wyrażonym w zysku netto).

c/z - 60 na IPO? To zwykłe skeszowanie dotychczasowych akcjonariuszy kosztem kapitału z GPW. Znowu pewnie będziemy mieli 3 letnie szorowanie po dnie jak na Allegro. Ty nie rozumiesz podczas gdy wytłumaczenie jest na pierwszej stronie wątku. Ich biznesplan jest nastawiony na dojenie naiwnych ajentów i tą samą strategię postanowili wykorzystać na GPW. Wydoili napalonych naiwnych przy wysokim IPO i za jakiś czas, gdy kurs spadnie będą mogli odkupić akcje. Przy tak wysokim IPO to było bardzo duże ryzyko a większe czy mniejsze pompowanie nastrojów przed debiutem jest praktycznie zawsze. Poza tym masa osób poznała sie na praktykach tej firmy która co więcej jest zarejestrowana w Luksemburgu więc mają i nadal i będą mieć niechęć do inwestowania w nią.

|

|

Temat:

ZABKA

"Tylko bez obrazy" ale...

Żabka to biznes nastawiony na dojenie głupich (którzy złapią się na zostanie ajentem).

Teraz jak widzę właściciel żabki próbuje złapać na haczyk innych naiwnych.

|

|

Temat:

MIRBUD

Dziś Marywilska 44 odrodziła się z popiołów. Nowa hala jeszcze oczywiście nie stoi ale chętni kupcy mogą handlować w stworzonym tymczasowym miasteczku handlowym stworzonym z kontenerów. Plan miasteczka: www.marywilska44.com/plan-z-po...

kliknij, aby powiększyćTymczasowo jest tu miejsce dla 400 kupców. więcej: tvn24.pl/tvnwarszawa/bialoleka...Cytat:Ciągle trwa proces likwidacji szkody przez ubezpieczyciela w związku z pożarem centrum handlowego na Marywilskiej 44.

Właściciel wskazuje, że okres odbudowy zajmie około 12 miesięcy.

kliknij, aby powiększyćCytat:Spółka wskazała, że wartość nieruchomości inwestycyjnej, która uległa zniszczeniu w pożarze według wartości godziwej po konsolidacji wynosi prawie 111 mln zł. W dniu 26 lipca 2024 r. wydana została decyzja o wypłacie zaliczki na poczet odszkodowania z przedmiotowej polisy. Zarząd spółki szacuje, że wypłata odszkodowania z polisy ubezpieczeniowej nastąpi jeszcze w tym roku i wyniesie około 111 mln 62 tys. zł Więcej: businessinsider.com.pl/gielda/...

|

|

|

|

|

|

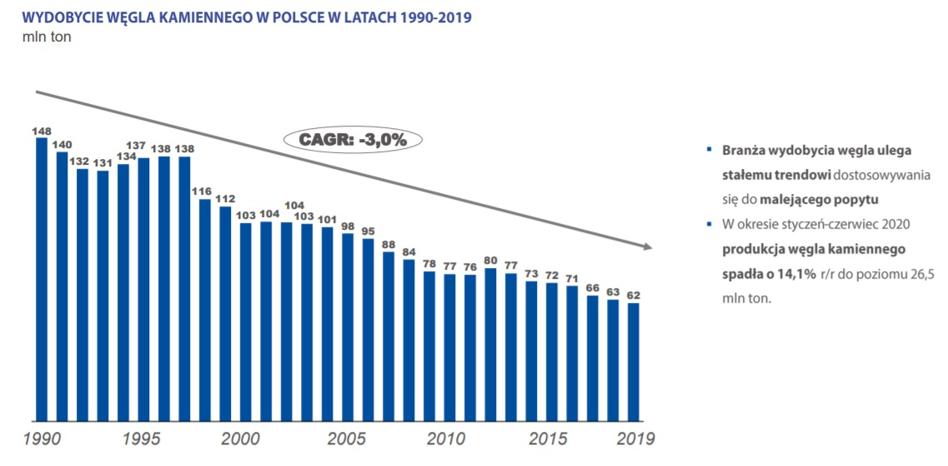

Czy istnieje jakaś prosta grafika poglądowa pokazująca w procentach co obecnie przewozi PKP Cargo?

Rozumiem że Wojna pozwoliła im trochę zarobić na przewożeniu sprzętu (oraz może na płodach rolnych i paliwie?) ale zastanawia mnie jak bardzo sa zależni od węgla i jaki % to od tych kilku lat obroty wojenne.

ergo Co będzie po wojnie i gdy obrót węglem dzięki UE znacznie się zmniejszy.

|

|

Temat:

MIRBUD

Szczerze mówiąc to nie wiem czy jest sens odbudowywać halę w podobnej formie tj dla tego określonego rodzaju kupców.

Kupcy którzy stracili tam dobytek mogą nie wrócić, syf z pożarem będzie raczej odciągał zainteresowanych niżeli przyciągał.

Po jej wybudowaniu niełatwo będzie ją zapełnić i nieprędko zapełnią ją choć w połowie tego co było do tej pory. Niestety

|

|

Temat:

MIRBUD

A jak wygląda zakup takich akcji?

Czy trzeba sie zapisać jak na IPO?

|

|

Temat:

MIRBUD

Jest w tym racja bo średnia z 3 i 6 miesięcy to 8,99 i 8,32 zł ale to tez jedynie propozycja. Projekty uchwał nie mówią nic o sposobie ustalania ceny emisyjnej.

Myślisz że przyjmą którąś z nich? Ogólnie trochę strzelili sobie w stope nie ustalając jakichś widełek przed podaniem tej informacji do wiadomości.

Wtedy, gdyby kurs nie spadł tak mocno mogliby uchwalić np okrągłą dyszkę. Nie rozumiem tego posunięcia. Chyba że chcieli spadku kursu.

|

|

Temat:

MIRBUD

Pamiętacie jeszcze sytuacje z CCC podczas Covida? Ja tak, ponieważ wtedy zarobiłem na nastroju do spółki.

Tam usiłowano przeżyć, tu wypuszczono akcje na rozwój. Zamiast zaciągać kredyt czy wypuścić obligacje.

Nie wypowiem sie co "lepsze" lecz faktem jest ze nie ma w tym przypadku problemów finansowych lecz chodzi o rozwój.

W dniu emisji wielu widziało okazję do zarobku na spadkach co napędziło dalsze spadki a teraz odkupują po taniości więc kurs powoli wraca na właściwe tory.

Chwilowy spadek. Nic więcej. Spółka nadal dobrze funkcjonuje, nieźle sobie radzi.

|

|

Temat:

LPP

To niby forum inwestycyjne a tłumaczysz ludziom najprostsze zależności.

No dobrze. Powiedzmy że chcieliby dodatkowo zainwestować. I zainwestowaliby nawet powiedzmy 100% swoich zysków. I co z tego wynika?

Że w końcu wyciągaliby jeszcze więcej pieniędzy z Rosyjskiej gospodarki.

|

|

Temat:

LPP

el_ah napisał(a):Ale brak ubrań i kiepska miejscowa żywność to bardziej zirytowane społeczeństwo. Irytacja społeczeństwa działa, ale na zachodzie. A my mówimy o Rosji. Nie rozwijajmy już tego wątku. Cytat:Jeżeli chcemy żeby Moskwa wojny nie wygrała to próbujemy osłabiać ją gdzie się da Toteż może przedstawię to bardziej graficznie: Sprzedajesz bluze za 100 (to 100 idzie w całości z rosyjskiej gospodarki, z rąk Rosjanina) Opłacasz vat, pensje, lokal - powiedzmy 60 Czyli 40 zabierasz dla siebie, czyli z Rosyjskiej gospodarki. Czyli Rosjanie maja ogółem o 40 (rubli/dolarów/złotych/szelingów) mniej w gospodarce. Czyli gospodarka kurczy sie o te 40. Polacy nadal nie pojmują tego mechanizmu który jest już dobrze znany na zachodzie.

|

|

Temat:

LPP

Szczerze mówiąc nie rozumiem tej nagonki na sprzedaż w Rosji.

Od firm rosyjskich nie powinno się nic kupować (by nie zasilać ich gospodarki). Nie powinno sie tez im sprzedawać produktów które mogą w jakikolwiek sposób być wykorzystywane w działaniach wojennych ale sprzedaż dajmy na to ubrań czy spożywki jest jak najbardziej wskazana. Każda taka sprzedaż to zmniejszenie ilości pieniędzy w ich gospodarce a zatem albo osłabienie waluty albo uszczuplenie pieniędzy na wojnę.

|

|

Temat:

UNIMOT

Unimot przez przedwyborczą politykę PIS miał słaby rok, to fakt. Raczej też nie zanosi sie by w najbliższych latach mógł powtórzyć wyniki z 2022 roku.

Uważam że zyski za 2023 będa prawdopodobnie w okolicach 100mln ale jak wiemy kurs wyceniany jest pod przyszły zarobek i póki co analitycy uważają ze ten rok raczej okaże bardziej zyskowny niż rok poprzedni.

Ale racja. Po ogłoszeniu wyników za 2023 C/Z nie będzie już tak korzystne i z tych 4,4 wzrośnie chyba do okolic 12 (albo nie umiem liczyć).

Mimo wszystko tak naprawde liczy sie sentyment. To czy właściciele akcji uważają akcje ten spółki za przyszłościowe Ilu z nich trzyma pod dywidendy zamiast handel. Jak stabilny jest akcjonariat (tu 77% to duże spółki).

Osobiście sądziłem że po ostatniej aktualizacji raportu finansowego za 4 kwartał należy się pozbyć jakiejś części akcji bo będa srogie spadki a jednak kurs nadal się jakoś trzyma czyli nadal jest moc i wiara wśród akcjonariuszy w spółkę nawet przy słabszych wynikach. A to dlatego bo inwestuje i nadal się rozwija więc zyski raczej powinny rosnąc niż maleć. Nie zawsze ważna jest c/z. Czasami ważniejsza jest stabilność. A zarząd spora część zysków inwestuje po to by w przyszłości firma ją miała.

|

|

Temat:

WITTCHEN

C/Z nie jest wysoka ale też zależy do czego porównujesz.

Przykładowo taki Unimot (spółka z o wiele większym potencjałem) ma C/Z 2,5 taka Rokita ledwie 3 a JSW nawet nie 1.

A Wittchen to marka wyrobów droższych, nie pierwszej potrzeby i polegająca na dystrybucji obcej. I ma obecnie C/Z 6,6

|

|

Temat:

CIECH

Kolejna spółka która posiadam odchodzi w niebyt :-/

Zwykle sprzedawałem akcje na wezwaniu (bo cena była przyzwoita) ale tu zastanawiam sie czy nie trzymać do końca.

W związku z tym mam 2 pytania:

Czy możliwe jest że przy przymusowym skupie ustalana jest cena niższa niż przy wezwaniu?

Jak wygląda ten przymusowy skup?

|

|

Temat:

CIECH

Ten wątek to chyba działa tylko od skupu do skupu więc odświeżam. Sprzedaliście już swoje akcje na dołku czy czekaliście? Cytat:KI Chemistry chce nabyć 11,8 mln walorów, czyli 22,3 % udziałów w kapitale zakładowym. Spółka oferuje 54,25 zł za akcję i do tego poziomu właśnie dotarły dziś akcje spółki.

Rozpoczęcie przyjmowania ofert sprzedaży nastąpi w poniedziałek 18 września, a zakończenie 25 września. Przewidywany dzień rozliczenia transakcji i nabycia akcji to 28 września. Zamierzacie sprzedać? Chyba idą na zmęczenie akcjonariuszy którzy w końcu odpuszczą i sprzedadzą akcje po niższej (niby uczciwej) cenie.

|

|

Temat:

UNIMOT

Unimot korzysta na głupocie* rządu PIS: Cytat:Prywatny Unimot przejął terminal paliwowy Lotosu w Jaśle w ramach fuzji z Orlenem i notuje rekord sprzedaży paliw z jego pomocą ze względu na zapotrzebowanie Ukrainy broniącej się przed agresją rosyjską.

W pierwszym kwartale 2023 roku Grupa wypracowała solidny wolumen sprzedaży oleju napędowego, benzyn i biopaliw na poziomie 506 tys. m sześc.(wzrost o 56 procent rok do roku) oraz zwiększyła sprzedaż gazu LPG o 47 procent rok do roku do 78 tys. ton...

Unimot przejął w ich ramach spółkę Lotos Terminale, do której należało dziewięć takich obiektów o łącznej pojemności 350 tysięcy metrów sześciennych.

więcej: biznesalert.pl/ukraina-daje-un...*z grzeczności nie nazwę tego inaczej. Dobrze chociaż że poszedł w ręce polskiej firmy a nie jak Gdańska rafineria do Saudi Aramco.

|

|

Temat:

CIECH

KI Chemistry skupiło 3,73 mln akcji Ciechu w ramach wezwania, zwiększyło udział z dotychczasowych 51,14% do 58,22%.

|

|

Temat:

UNIMOT

Aż musiałem sprawdzić bo nie dowierzałem.

W 2020 było 1,97zł na akcje.Rok temu dywidend nie było.

Nawet przy dzisiejszym kursie 13,65zł to 11.3% dywidendy.

Jutro chyba będzie rajd jakich mało.

|

|

Temat:

ULMA

Ulma to jedna ze spółek którymi sie interesuję z powodu stabilności ich biznesu i widzę że po ostatnich przecenach, po komunikacie dotyczącym sporych dywidend poszybowała mocno w górę. Jest to 12% t/t przy małym wolumenie, choć jednak dużym ruchu jak na tą słabiej płynną spółkę.

Na jej przykładzie widać że dywidendy mogą być jednak sporym atutem podwyższającym kurs.

A będzie to 3,81 na akcje czyli przy dzisiejszym kursie ok 5,8%.

Kurs mocno zwyżkuje mimo wczorajszego komunikatu o prognozowanej stracie w 1 kwartale i choć 1 kwartał u tej spółki zawsze jest słabszy to strata jest jednak większa niż w poprzednim roku.

|

|

Temat:

MIRBUD

Ładnie. Wstępne przychody za 2022 to 3,3mld.

Z tym że Mirbud ta umową dzieli sie w jakimś zakresie z 2 innymi podmiotami i oczywiście trzeba to jeszcze podzielić na jakieś 5 lat.

|

|

Temat:

CIECH

Olejcie to wezwanie które właśnie ogłosił Ciech.

Nie musicie sprzedawać póki Ciech nie zgarnie 95% akcji a po rewelacjach ze strony OFE jest bardzo wątpliwe że właśnie to sie stanie.

Pamiętajcie że aktualny kurs jest sztucznie zaniżony poprzez cenę skupu jaką zaproponował Ciech i jeśli skup sie nie uda to kurs będzie tylko wzrastał. Tym bardziej że pewnie niektóre osoby zdecydują sie pozbyć akcji a jako że będzie ich w obrocie mniej to i popyt będzie wzmacniany przez niższą podaż.

|

|

Temat:

CIECH

www.facebook.com/DNARynkow/pos...Cytat:Kolejny wpis z cyklu "podejrzane historie GPW, które KNF powinien zbadać, ale i tak nic w tym temacie pewnie nie zrobi". Ale się ich ostatnio mnoży .

CIECH, firma jak firma, bo nie o spółkę tu chodzi, a zachowanie na kursie. Ciech od 9 marca jest podmiotem wezwania od spółki KI Chemistry. Cena w wezwaniu to 49 zł / akcja.

Dość jednoznaczne było, że ta cena jest niska i szerokie porozumienie akcjonariuszy nie sprzeda akcji w tej cenie. Albo więc wzywający podwyższy cenę, albo klops. Dokładnie to zaczął rozgrywać rynek w drugiej połowie marca (zielona kreska), gdy cena spółki na rynku podskoczyła z ~51 zł do 58 zł. Nie ma w tym na razie nic gorszącego. Przecież nikt nie wie, do ilu można podnieść cenę. Może 53 zł, a może 59 zł.

Wczoraj jednak (3 kwietnia) kurs niespodziewanie przez całą sesję spadł z poziomu 58 zł (na otwarciu sesji) do poziomu 54.20 zł (na zamknięciu sesji. (czerwona kreska + banany)

DZIŚ (4 kwietnia) z rana PRZED sesją okazało się, że wzywający KI Chemistry podwyższył faktycznie cenę w wezwaniu do.... werble.... 54.25 zł! (czarna kreska)

Cóż za zbieg okoliczności! Gdzie tam jakiś insider trading, po prostu przeczucie! Ciekawe co teraz. Czy OFE będą zadowolone czy nadal będą strajkować tzn czy sie dogadali czy mogą to zaliczyć jako kolejnego plaskacza w twarz.

|

|

Temat:

ALLEGRO

Na polskiej giełdzie jest masa spółek tanich, niedowartościowanych, perspektywicznych i przede wszystkim przynoszących dochody oraz dających dywidendy.

Po co więc inwestować w spółkę która nie umie zarobić choć jest monopolistą, nie daje dywidend a do tego w trudnych czasach jest mocno zadłużona?

Choć nie jakoś gigantycznie. Debt ratio jest w normie. Zadłużenie kapitału własnego i długoterminowe tez nie jest ekstremalne. Do zadłużenia CCC mają lata świetlne a i perspektywy znacznie lepsze.

Nie wiem na jakiej zasadzie będzie odbywać sie przejście na CBDC, co wtedy zrobia obywatele i jak to wpłynie na handel internetowy. Czy celowo przygotują nam zapaść i sytuacje rodem z Libanu czy przejście będzie dość gładkie jak w Nigerii gdy po prostu wprowadza to bez pytania.

|

|

Temat:

TIM

Do wezwania i wypłaty jeszcze spora droga.

Nie każdy chce tak długo kisić pieniądze dla tych dodatkowych kilku % mając na uwadze że i tak zarobił już 100, 200, czy więcej %.

Ja moje pierwsze akcje TIMa zakupiłem za 10zł. Później sukcesywnie dokupywałem. Na dziś miałem ustawione kupno na kurs+5% (głupi ja). Było na PKC ustawić.

Co do wezwań to dzwoń do swojego maklera jaka byłaby prowizja.

Haczyk często jest w postaci ustalonego progu ilościowego. Ostatnio np Rokita miał redukcje skupów o 90% bo było tyle chętnych co gdy twój bank ma sztywne prowizje np 5zł albo 0,29% to te kilka złotych przy małej ilości skupu może dac większy % prowizji.

Tu takiego ryzyka nie ma bo właściciel nie chce skupić określonej ilości akcji lecz wszystkie.

Mój makler zwykle informuje mnie o pomyślnie przeprowadzonej akcji skupu i kasa jest w ciągu kilku dni.

Prowizja może się różnić w zależności od sposobu zlecenia który wybierzesz (internetu, telefonicznie przez konsultanta czy w banku).

|

|

Temat:

CIECH

Czemu rozmawiacie o skupie bez podania informacji? Wiem że można zajrzeć do raportów ale można je choc w części zacytować by wiadomo było do czego się odnosicie i jak bardzo rozkręcona jest ta karuzela. Jak choćby: 22.03 Cytat:Pięć funduszy będących akcjonariuszami Ciechu nie odpowie na wezwanie do sprzedaży akcji spółki, ogłoszone przez KI Chemistry.

Oświadczenie złożyły: Drugi Allianz Polska Otwarty Fundusz Emerytalny, Otwarty Fundusz Emerytalny PZU "Złota Jesień", Aegon Otwarty Fundusz Emerytalny, Generali Otwarty Fundusz Emerytalny, NNLife Otwarty Fundusz Emerytalny oraz Nationale-Nederlanden Otwarty Fundusz Emerytalny. OFE Drugi Allianz 6.23 % OFE Nationale-Nederlanden 5.18 % OFE Aegon 2.48 % OFE NNLife 2.14 % OFE Generali 2.02 % OFE PZU Złota Jesień 1.68 % Co daje 19,73% Czyli jednak 6 a nie 5?

|

|

Temat:

DEVELIA

Cytat:Centrum handlowe przy ulicy Powstańców Śląskich 2-4 będzie dostępne dla klientów jeszcze przez najbliższy rok. W czwartek (23 marca) Prezes Zarządu Arkad Wrocławskich wydał oświadczenie, w którym poinformował o planowanym zamknięciu obiektu. Wśród przyczyn takiej decyzji wymieniana jest m. in. inflacja oraz wzrost kosztów energii elektrycznej.

W lutym 2022 roku właściciel obiektu, a mianowicie spółka Develia informowała o podpisaniu listu intencyjnego oraz o rozpoczęciu negocjacji warunków sprzedaży nieruchomości. Strony ustaliły wtedy orientacyjną łączną cenę na 210 mln złotych. Pomimo podjętych kroków, transakcja sprzedaży Arkad Wrocławskich nie została sfinalizowana, a obiekt nadal pozostaje w rękach dotychczasowego właściciela. miejscawewroclawiu.pl/arkady-w...

|

|

Temat:

MIRBUD

Kurs oczywiście zależny od wielu rzeczy. Zakładam że Mirbud może zechcieć uczestniczyć w torcie jaki przygotowała nam UE: wykop.pl/link/7044217/europosl...Nie wiem czy załapie sie na kawałek Ukraińskiego tortu ale możliwe że część firm z Polski sie załapie a więc będzie on miał więcej wolnej przestrzeni na rynku Polskim. Oczywiście budowlanka ogólnie siada i siadać będzie, jednak Mirbud nie jest deweloperem a "generalnym wykonawcą we wszystkich segmentach budownictwa" i ta elastyczność to olbrzymii atut tej firmy. Jak widzicie pisze od dość długiej przyszłości a nie o łapaniu się na nastroje. Sam posiadam akcje tej firmy na okres długoletni i wolałbym sie nie martwić o sterowany upadek bankowości komercyjnej, związanych z tym zawirowaniach i wprowadzenia CBDC ale to właśnie w najbliższym czasie będzie mocno działać na kurs tej i wszystkich innych firm zarówno z GPW jak i giełd zachodnich.

|

|

Temat:

GAMEOPS

O jak fajnie. Nowy użytkownik, dwa pierwsze posty i juz nagabywanie. "Ile dostajesz za wpis?" Moderator:User już zbanowany. Zachęcam do korzystania z opcji "Zgłoś do moderatora", która jest widoczna przy każdym wpisie. Zgłoszenie trwa sekundę, a ułatwia nam dbanie o porządek na forum.

|

|

Cytat:Zarząd spółki AC zdecydował, że w ramach uchwalonego skupu akcji własnych, przedmiotem skupu będzie 875 tys. akcji. Cena nabycia jednej akcji wyniesie 40 zł - poinformowała spółka w komunikacie. Jest to około 8,5 % wszystkich akcji będących w obiegu. Najprawdopodobniej sfinansują to dywidendami za 2022 rok ponieważ: Cytat:Opinia Rady Nadzorczej o wniosku Zarządu dot. przeznaczenia całości zysku za 2022 r. na kapitał zapasowy.

|

|

Temat:

UNIMOT

Wygląda na to że Unimot dostaje właśnie odłamkowym po decyzji rządu odnoście podatku od nadzwyczajnych zysków.

Pytanie czy to wogóle dotyczy grupy Unimot?

Tu raczej nie ma nadzwyczajnych zysków a marża nie jest taka jaka ma np Lotos.

I nie tyczy się to tylko Unimotu ale tez innych firm z GPW (jak choćby Dino).

O samych działaniach rządu PIS nawet nie będę wspominał bo zaraz tu długi offtop powstanie ale ręce juz dawno opadły.

|

|

Temat:

UNIMOT

Wybaczcie moją niewiedze ale czy ropa którą sprowadza Unimot nadaje sie od razu do sprzedaży czy trzeba ją jeszcze rafinować?

Jeśli Orlen (by się nachapać) utrzymuje tak wysokie ceny to znaczy że ten co sprowadza rope na własną rękę też się nachapie.

Co więcej, ropa obecnie tanieje a ceny na stacjach nie spadają czyli dla sprowadzających ropę teraz, marża będzie jeszcze większa.

Zatem czy mamy się spodziewać (wzorem Orlenu) jakichś rekordowych zysków Unimota?

|

|

Wyniki finansowe PCC Rokita za I kwartał 2022 roku – czat inwestorski z wiceprezesem zarządu, Rafałem ZdonemSpotkanie rozpocznie się w czwartek, 26 maja 2022 r. o godz. 10:00. Możliwość zadawania pytań została już uruchomiona. --> strefainwestorow.pl/artykuly/c...

|

|

Temat:

UNIMOT

Niech Unimot się jeszcze z tego nie wycofuje tak szybko: Cytat:Unia planuje wprowadzić obowiązek montażu fotowoltaiki na nowych domach od 2029r www.wykop.pl/link/6664787/unia...

|

|

Temat:

UNIMOT

inwestycje.pl/gielda/sikorski-...W materiale informacje dotyczące: wyników rocznych Grupy, udziału w fuzji Orlen-Lotos, uruchomienia dostaw oleju napędowego przez terminal w Danii, ewentualnych sankcji i odcięcia się od dostaw z Rosji, zabezpieczenia przyszłych dostaw, karty flotowej na stacjach AVIA, KPI spółki Unimot, roli fotowoltaiki w Grupie.

|

|

Temat:

MOL

jasne że ma znaczenie.

45 w PIT to 19% z dywidendy

46 w PIT to kwota dywidendy pobranej i musisz wiedzieć ile % pobiera kraj źródłowy by móc to obliczyć.

Nie można polegać na tym co przyszło na konto ponieważ czasem sa dodatkowe opłaty które polskiego US nie obchodzą (np podwójne opodatkowanie gdy nie masz 8BEN, opłata dla emitenta ADR/GDR czy przy ETFach). Poza tym możesz zapłacić podatek u źródła i musieć zapłacić 19% i u nas gdy Polska nie ma podpisanej umowy o unikaniu podwójnego opodatkowania z danym krajem.

Zapomniałem że MOL wysyła listy do akcjonariuszy wyszczególniające cenę brutto i netto oraz podatek.

Pobierają 15% zatem dopłaty mam 4%.

|

|

Temat:

MOL

Właśnie rozliczam PIT i zastanawiam sie co to oznacza: kdpw.pl/pl/Uczestnicy/Document...(MK).pdf Cytat:Na Węgrzech obowiązuje podatek od dywidendy wypłacanej przez spółki notowane na giełdzie w wysokości 16% od osób fizycznych i 0% od osób prawnych. Zawarta przez Polskę i Węgry umowa o unikaniu podwójnego opodatkowania przewiduje stawkę 10% dla osób fizycznych. Czy to oznacza że mam dopłacić w PIT 3%, 9% czy 10%. sip.lex.pl/akty-prawne/dzu-dzi...Cytat:Dywidendy te mogą być jednak opodatkowane także w Umawiającym się Państwie i według prawa tego Państwa, w którym spółka wypłacająca dywidendy ma swoją siedzibę, ale jeżeli odbiorca dywidend jest ich właścicielem, to podatek ten nie może przekroczyć 10 procent kwoty dywidendy brutto. Postanowienia niniejszego ustępu nie naruszają opodatkowania spółki w odniesieniu do zysków, z których dywidendy są wypłacane. mi po szybkich obliczeniach (w złotych) wyszło ze pobrali 16% podatku na Węgrzech.

|

|

Temat:

CCC

Jeśli ...

Gospodarka spowalnia, jest słaba koniunktura na rynku

Przez restrykcje sporo firm ma ograniczony zarobek, upada, zwalnia pracowników lub ogranicza produkcje

Kilkaset tysięcy ludzi siedzi na kwarantannach zamiast pracować, wytwarzać jakieś dobra.

Inflacja szaleje, ludzi przez nia stać na mniej więc skupiają sie na najpotrzebniejszych rzeczach zamiast na zachciankach i szoppingu.

Firma jest zadłużona pod korek

Firma ma ujemny bilans

ale mimo wszystko kurs jej akcji wzrasta

To to nazywa sie bańką która prędzej czy później pęknie.

Zatem oczy na widok spadków wytrzeszczają tylko najbardziej naiwni, którzy nie wiedzą że w takich czasach inwestować trzeba w spółki mające jakiekolwiek solidniejsze podstawy.

Jest na GPW multum lepszych i bezpieczniejszych spółek do inwestycji na których można zarobić ale jak widac niektórzy wola sie pchać w bańki i później dziwić.

|

|

Temat:

UNIMOT

Jestem raczej świerzakiem (1,5 roku) ale nawet ja wiem że dywidenda to nie wszystko. Dywidenda jest nawet szkodliwa dla kursu spółki i dla zysku inwestora (podatki zabierają część wzrostu spółki) choć oczywiście miło jest ją otrzymywać. Więc jeśli nie będzie dywidend to nie będzie odcięcia i wycena będzie zwyżkować tak jak robi to wycena spółek niedywidendowych które sobie dobrze radzą. Pamiętajcie że wycena nie zawsze opiera się na czystym zysku spółki. Czasem chodzi o dobre podstawy i przyszłość. A tu oprócz dobrej przyszłości C/Z nadal poniżej 5.

ps. Tak. Jestem udziałowcem Unimotu.

|

|

Temat:

LOTOS

|

|

Temat:

UNIMOT

|

|

Temat:

ALLEGRO

Szczerze mówiąc nawet przy obecnej wycenie akcje Allegro nadal są bańką.tak jak bańką była wycena CDR.

Sory ale nawet przy obecnej cenie do zysku czy cena do wyceny księgowej pchanie się w tą spółkę to proszenie się o kłopoty. Tym bardziej gdy konkurencja atakuje i na pewno w jakiejś części zajmie rynek czytaj uderzy w zyski allegro.

|

|

Temat:

PROVIDENT

Liczba wyemitowanych akcji: 234 244 437

- International Personal Finance kupił w wyniku wezwania 1.673.203 swoich akcji - podał pośredniczący w wezwaniu Santander BM.

- International Personal Finance 19 sierpnia tego roku wezwał do sprzedaży 2.161.069 akcji, stanowiących 0,92 proc. ogólnej liczby akcji w kapitale zakładowym

Jestem ciekaw ile z tych 234 244 437 było ulokowanych na GPW czyli ile % akcji skupili z GPW.

2.161.069 to było 100%?

Jeśli tak to na GPW pozostało jeszcze ponad 20% akcji

|

|

Temat:

PROVIDENT

Jeszcze przed końcem terminu podzwoniłem trochę do konsultantów mBanku i któryś z nich wprowadził mnie w błąd ponieważ kolejny powiedział ze przeniesienie akcji na LSE nie następuje automatycznie wobec czego jest płatne i wygrzebał cenę z jakiejś tabelki w wysokości 20 euro.

|

|

Temat:

PROVIDENT

Jeszcze dwie kwestie:

1. Nie wiem czy zauważyliście ale 1.października powinna wpłynąć na wasze konta maklerskie dywidenda. Mała bo mała ale jednak. U mnie (mBank) nie wpłynęła i podobno jest info z krajowego depozytu papierów wartościowych ze Provident nie wysłał tych pieniędzy i kiedy wyśle wtedy wam zaksięgują.

Raczej nie powinno sie to wiązać z tym ze chcą wycofać sie z naszej giełdy ale co my tam wiemy.

Może sie to wiązać z ich niewypłacalnością, zatem wypadało by poczytać info czy akcjonariusze z LSE dostali swoją dywidendę.

2. Być może chcą sie wycofać nie tylko z GPW ale również z LSE i być może wykup z LSE będzie rozłożony w czasie. Podobno przy wykupie 95% wszystkich akcji zmusza pozostałe 5% do sprzedaży swoich po cenie aktualnego kursu lub nawet mniejszej ale podobno nie chodzi tu o 95% akcji z GPW ale wszystkich (czyli również z LSE) więc nie powinniśmy się tym raczej przejmować.

|

|

Temat:

PROVIDENT

Rozmawiałem o tym z konsultantem maklerskim mojego banku (mBank) i Provident przyjmuje zapisy na zbycie akcji do 6 października za pośrednictwem banku Santander natomiast w mBanku jest to do 7 października.

Zbycie nastąpi po kwocie 8,25zł. Pieniądze będą wypłacone 15 października.

Prowizja mojego banku za tę transakcje to 0,95% minimum 10zł.

mBank planuje przenieść niezbyte akcje na LSE za darmo także nadal będzie można nimi handlować.

Niby można sprzedać i byc do przodu te kilka % (przy obecnym kursie to 10% - prowizje i przewalutowanie) ale ja chyba nie skorzystam.

|

|

www.independent.ie/business/pe...Provident wycofuje się z Irlandii i ... anuluje wszystkie długi swoim klientom na tamtym rynku. Cytat:“We stopped collecting payments at 9.30am on June 28, 2021.

“Any remaining balance you have after that date is now paid off. There are no more repayments to make to your agent or Provident. This is because our loans business closes in Ireland on July 1.”

|

|

Od pierwszego czerwca została wyłączona możliwość handlowania PLC na GPW Cytat:W związku z żądaniem zgłoszonym przez Komisję Nadzoru Finansowego na podstawie art. 20 ust. 2 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, Zarząd Giełdy postanawia zawiesić obrót akcjami spółki INTERNATIONAL PERSONAL FINANCE PLC, oznaczonymi kodem "GB00B1YKG049". Powód zawieszenia: www.knf.gov.pl/komunikacja/kom..."International Personal Finance plc w związku z nieprzekazaniem do publicznej wiadomości raportu kwartalnego za I kwartał 2021 r. w terminie określonym przepisami prawa. " Najbliższego raportu można sie spodziewać dopiero 27 Jul 2021: www.ipfin.co.uk/en/investors/f...Kursowi PLC w UK to nie zaszkodziło. 1 czerwca to kurs 132,40 GBX a na dziś dzień (po małej korekcie na rynkach światowych) mamy wzrost do 144

|

|

|

Przy dużych wzrostach spółek dywidendowych i potencjalnym zarobku ponad 100% chyba zawsze następuje pytanie sprzedać czy zostawić i co roku czekać na spora dywidendę.

Bo gdy kupiłeś za te 3zł dywidenda może w następnych latach oscylować ponad 20%.

Sam też mam taką zagwostkę przy niektórych akcjach.

Teraz provident może i spadnie o te kilka % ale za rok poziomy będą pewnie podobne a kasa z dywidendy będzie. Wszystko zależy od tego czy działasz agresywnie czy pasywnie.

|

|

Temat:

CEZ

Wydaje mi sie ze nadal nie jesteś w temacie np czemu na amerykańskie spółki dywidendowe trzeba składać do amerykańskiego fiskusa wniosek W-8BEN. Z CEZ jest podobnie. I tutaj jedni brokerzy to umożliwiają a taki mBank ma swoich klientów w ... Przeczytaj to: pasywnyinwestor.pl/w-8ben-spos... te 4 zakładki: https://www.degiro.pl/podatki

|

|

Temat:

CEZ

Niczego nie muszę dowodzić. Wystarczy wygoglować.

Zresztą wystarczy się nawet cofnąć w tym wątku.

ps. Dla mnie to dziwne że kurs spadł i zdziwie sie jak nie podskoczy przed DD.

|

|

Temat:

CEZ

Podatek od dywidend CEZ zależy od brokera jakiego używasz.

Jednym pobierają 15% innym 35%. Sam nie wiem czemu tak jest.

O IKE sie nie wypowiadam w stosunku do zagranicznych podmiotów.

|

|

Temat:

CEZ

Zgodnie z oczekiwaniami CEZ prawdopodobnie wypłaci w tym roku sowitą dywidendę. Właśnie została zarekomendowana dywidenda w wysokości 52 CZK (rok temu było to 34 CZK). 52 CZK to 9.21 zł na akcje co przy obecnym kursie 109 zł daje 8,4%. www.bankier.pl/wiadomosc/Zarza...Ciekawe ile będzie za rok, po sprzedaży w tym roku części swojej działalności z której nie są zadowoleni Dodatkowo: CEZ nie lubi płacić coraz większych kwot za emisję CO więc www.bankier.pl/wiadomosc/CEZ-c...Cytat:Grupa CEZ zakłada, że w 2025 roku 25 proc. produkowanej przez nią energii będzie pochodzić z węgla wobec 39 proc. w 2019 roku, a w 2030 roku ten udział spadnie do 12,5 proc. - podał CEZ w komunikacie. Spółka chce osiągnąć neutralność klimatyczną do 2050 roku. Celem jest wzrost EBITDA do 80-85 mld CZK, czyli o 40 proc. w stosunku do 2020 r.

|

|

Temat:

INPOST

www.rp.pl/Biznes/305039937-Prz...Cytat:Parafie znalazły się na celowniku firm kurierskich – to tam swoje maszyny do odbioru przesyłek chcą stawiać InPost i Poczta Polska.

Spółka proponuje im około 500 zł stałego czynszu i ekwiwalent za prąd.

Dodatkowo operator proponuje przeznaczoną dla parafii ofertę Podaj Dalej (za symboliczny 1 gr). Daje ona nieograniczoną możliwość korzystania przez proboszcza z automatu ustawionego na terenie jego parafii.

Wojciech Kądziołka, rzecznik InPostu, zapewnia jednak, że spółka, która sukcesywnie rozbudowuje sieć automatów, nie ma specjalnego programu związanego z uruchamianiem maszyn na terenach parafialnych.

|

|

Temat:

CCC

www.wirtualnemedia.pl/artykul/...Cytat:Firma obuwnicza CCC startuje z siecią sklepów HalfPrice oferujących odzież, obuwie, akcesoria, kosmetyki, zabawki i dodatki do domu. Do końca br. ma zostać otworzone ok. 60 placówek, w kampanii reklamowej wystąpi m.in. modelka Anna Jagodzińska.

|

|

Temat:

ULMA

Cena/zysk nie powala ale w przypadku tej spółki jest prawie pewne że nie zbankrutuje.

Zadłużenia praktycznie nie ma i właściwie mają zagwarantowane zapotrzebowanie na ich produkt który wypożyczają.

Są tez spółką dywidendową która wypłaca co roku jedne z najwyższych procentowo dywidend na GPW i patrząc na stabilność ich profilu biznesowego raczej sie to nie zmieni.

W tym roku nawet przy tym kursie będzie to kilkanaście % a zwykle jest to w granicach bodaj 8%.

Także na długi dystans warto.

|

|

Temat:

INPOST

Próbuje wycenić cenę do zysku Inposta

w 2020 zarobił netto 209mln a zagraniczne strony podają ze akcji w obrocie jest 500mln (ktoś potwierdzi?)

Zatem wychodzi że przy 15 euro C/Z jest w okolicach 37

Dobrze liczę czy coś pokićkałem?

|

|

Temat:

UNIMOT

www.stockwatch.pl/wiadomosci/u...Cytat:Pomimo pandemii Grupa Unimot wdraża nowe projekty i rozszerza swoje działania o kolejny europejski rynek. W ciągu najbliższych tygodni rozpocznie dostarczanie olejów smarowych Avia do stacji paliw i obsługi pojazdów w Rumunii, jak też firm transportowych

|

|

|

|

|

Temat:

SANOK

Cytat:Projekt ustawy niesie też ryzyko, że przy okazji przekształcenia OFE dojdzie do przejęcia przez państwo dużych pakietów akcji niektórych prywatnych firm notowanych na GPW. OFE ulokowały tu zdecydowaną większość aktywów. Jeśli duża ich część trafi do ZUS, to państwo przejmie nad nimi kontrolę. To groźne dla zwłaszcza dla tych prywatnych firm, w których OFE mają wysoki udział w akcjonariacie. Zagrożone są m.in. Agora, Ferro, Kruk czy Stomil Sanok. www.parkiet.com/Finanse/303029...akcjonariat: www.biznesradar.pl/akcjonariat...

|

|

Temat:

AGORA

Cytat:Projekt ustawy niesie też ryzyko, że przy okazji przekształcenia OFE dojdzie do przejęcia przez państwo dużych pakietów akcji niektórych prywatnych firm notowanych na GPW. OFE ulokowały tu zdecydowaną większość aktywów. Jeśli duża ich część trafi do ZUS, to państwo przejmie nad nimi kontrolę. To groźne dla zwłaszcza dla tych prywatnych firm, w których OFE mają wysoki udział w akcjonariacie. Zagrożone są m.in. Agora, Ferro, Kruk czy Stomil Sanok. www.parkiet.com/Finanse/303029...Akcjonariat: www.biznesradar.pl/akcjonariat...

|

|

Temat:

KRUK

Cytat:Projekt ustawy niesie też ryzyko, że przy okazji przekształcenia OFE dojdzie do przejęcia przez państwo dużych pakietów akcji niektórych prywatnych firm notowanych na GPW. OFE ulokowały tu zdecydowaną większość aktywów. Jeśli duża ich część trafi do ZUS, to państwo przejmie nad nimi kontrolę. To groźne dla zwłaszcza dla tych prywatnych firm, w których OFE mają wysoki udział w akcjonariacie. Zagrożone są m.in. Agora, Ferro, Kruk czy Stomil Sanok. www.parkiet.com/Finanse/303029...Akcjonariat: www.biznesradar.pl/akcjonariat...

|

|

Temat:

FERRO

Cytat:Projekt ustawy niesie też ryzyko, że przy okazji przekształcenia OFE dojdzie do przejęcia przez państwo dużych pakietów akcji niektórych prywatnych firm notowanych na GPW. OFE ulokowały tu zdecydowaną większość aktywów. Jeśli duża ich część trafi do ZUS, to państwo przejmie nad nimi kontrolę. To groźne dla zwłaszcza dla tych prywatnych firm, w których OFE mają wysoki udział w akcjonariacie. Zagrożone są m.in. Agora, Ferro, Kruk czy Stomil Sanok. www.parkiet.com/Finanse/303029...Akcjonariat: www.biznesradar.pl/akcjonariat...

|

|

Temat:

TIM

Najpierw trzeba sobie odpowiedzieć na pytanie ile więcej zarobku w porównaniu do czasu sprzed pandemii oczekiwali analitycy ponieważ ulica się nie zna. Dla ulicy to albo mało albo dużo ale i tak pójdą za grubymi rybami gdy TIM będzie wzrastał.

|

|

Temat:

TIM

Rok pomyliłeś.To było porównanie stycznia 2021 do stycznia 2020 (czyli jeszcze przed plandemią.

Osobiście uważam że o ile 8.8% rok do roku to dobry wynik tak od TIM oczekuje się teraz (w czasach plandemii) jednak lepszych wyników. Ale ja nie jestem ekspertem.

Słusznie czy nie to jednak inwestorzy postawili ta firmę jako niby wzór, firmę przyszłościową której nie straszne zawieruchy na rynku i przed która handel stoi otworem.

|

|

Co o tym sądzicie: Cytat:Szykuje się pozew zbiorowy przeciw zarządowi CD Projekt. SII: "Informacje wpłynęły na kurs" businessinsider.com.pl/gielda/...Gra to specyficzny produkt ale np takie nie wydanie do recenzji gry na PS czy Xbox gdy ma ona tyle błędów (czy czego tam że jest taki s..sztorm) można by porównać do zatajenia przez zwykłą spółke np KGHM czy Orlen wiadomości o jakiejś nieudanej inwestycji która przyniesie straty a to już wpływa na zysk firmy (wpływy ze sprzedaży gry) a co zatem idzie na wycenę akcji.

|

|

|

Chyba chodzi o Brexit. Chociaż FTSE100 jest 0,5% na plusie dzisiaj.

|

|

|

Ja tam widze spadek dziś o ponad 6% i zastanawiam sie czemu. Niestety londyńska giełda wyłączyła możliwość obserwowania ich forum niezarejestrowanym :-/ więc nie wiem skąd teraz czerpać info o aktywach z LSE.

Kto może ma jakiś pomysł?

|

|

|

Dzieńdobrywieczór

Nigdy nie byłem, nie jestem i raczej nie będę akcjonariuszem CDR więc nie zależy mi na zmianie cen. Jestem natomiast laikiem który jest ciekaw:

Ile osób średnio kupuje najlepsze gry z tego gatunku? (na np wolę menadżery i budowlanki i nie kupiłbym cyberpunka)

Ile osób kupiło Wiedźmina?

Ile preorderów Cyberpunka zostało sprzedanych i zaliczonych w poprzednich bilansach finansowych?

(ponieważ ta liczbę należało by odliczyć od ogólnej liczby chętnych).

Ile kopii musi sprzedać CDR by następnym bilansem finansowym zarobić na obecny giełdowy kurs CDR?

Osobiście sądzę że otwarcie może być dobre (bo balonik jest pompowany) i następne np 2 wyniki finansowe mogą obronić lub podbić kurs CDR jednak przecież taka sprzedaż (by utrzymać ten kurs) nie będzie sie utrzymywać wiecznie i dodatki, mikropłatności czy co tam jeszcze chcą prowadzić nie wystarczą.

|

|

Temat:

UNIMOT

Jakby ktoś sie zastanawiał czemu tak wystrzeliło: www.bankier.pl/wiadomosc/Unimo...Cytat:Prezes jest spokojny o realizację tegorocznej prognozy skorygowanej EBITDA i podtrzymuje chęć wypłaty dywidendy pod warunkiem osiągnięcia zysku netto na koniec 2020 roku.

"Naszym celem jest 100 stacji paliw w sieci Avia na koniec 2021 roku" - powiedział prezes Sikorski podczas prezentacji na Capital Market Week.

Dodał, że plan na 2020 rok zakłada posiadanie do 70 stacji paliw, a przy tym poziomie spółka osiągnie próg rentowności.

"Jeśli dojdziemy do 70 stacji paliw, to EBITDA w segmencie detalicznym będzie już dodatnia" - powiedział.

Sieć stacji Avia w Polsce liczyła na koniec września 53 punkty, sieć Avia na Ukrainie, również organizowana przez Unimot, to dodatkowe 10 stacji. Docelowo w 2023 roku sieć stacji Avia w Polsce ma liczyć 200 punktów.

|

|

Temat:

PZU

businessinsider.com.pl/wiadomo...Cytat:Powszechny Zakład Ubezpieczeń (PZU) od ok. 3-4 tygodni obserwuje wzrost wypłacanych świadczeń z tytułu śmierci ubezpieczonego i szacuje, że potencjalny wpływ na wynik Grupy PZU z tego tytułu w 2020 roku w wyniesie pomiędzy 50-150 mln zł.

...

Jak zaznaczono, podany przedział wynika z: bardzo krótkiego okresu obserwacji zjawiska podwyższonej śmiertelności

|

|

Temat:

INTROL

W marcu i maju był po 2 złote więc mamy prawie że 100% wzrost.

Przed pandemią kurs był natomiast w okolicach 2,5zł co daje jakieś 55%.

Jednak nadal ma szanse na wzrost choć może nie tak spektakularny.

|

|

Temat:

CEZ

Polska, Rumunia i teraz zatwierdzona jest już Bułgaria: Cytat:Urząd antymonopolowy wyraził zgodę na przejęcie przez Eurohold aktywów CEZ w Bułgarii

Dokładniej: Cytat:sprzedaży swoich bułgarskich aktywów za 335 mln euro CEZ informował pod koniec czerwca. Finalizacja transakcji uzależniona jest od uzyskania zgody urzędu antymonopolowego i regulatora energetycznego.

...

transakcja obejmuje siedem spółek CEZ działających w Bułgarii (CEZ Bulgaria, CEZ Elektro Bulgaria, CEZ Razpredelenie, CEZ Trade Bulgaria, CEZ ICT Bulgaria, Free Energy Project Oreshets i Bara Group).

www.bankier.pl/wiadomosc/Urzad...

|

|

Temat:

CEZ

CEZ postanowił wycofać sie nie tylko z Polski. www.money.pl/gielda/cez-powoli...Cytat:CEZ powoli wychodzi z Polski. Czeski gigant chce pozbyć się pięciu spółek

...

CEZ objął dezinwestycją pięć polskich spółek: CEZ Skawina, CEZ Chorzów (w tym projekt CEZ Chorzów II), CEZ Produkty Energetyczne Polska i CEZ Polska.

Cytat:PGE jest zainteresowane aktywami CEZ w Polsce, zamierza złożyć ofertę - poinformował prezes PGE Wojciech Dąbrowski. www.bankier.pl/wiadomosc/PGE-j...Jak sie okazuje CEZ postanowił wyjść nie tylko z Polski: www.bankier.pl/wiadomosc/CEZ-s...Cytat:CEZ osiągnął porozumienie w sprawie sprzedaży aktywów w Rumunii na rzecz funduszy zarządzanych przez Macquarie Infrastructure and Real Assets (MIRA) - podał CEZ w komunikacie.

Jak podano, aktywa obejmują siedem firm, w tym sieci dystrybucji energii elektrycznej, dostaw energii i park wiatrowy Fantanele Cogealac. Pytanie otwarte: Czy to dobrze czy źle? Trzeba by sie zagłębić w to jakie zyski/straty przynosiły te spółki i czemu CEZ sie ich pozbywa oraz jak to wpłynie na ich tegoroczny przychód do następnej dywidendy. Cytat:CEZ w strategii zakładał większą koncentrację na rynku krajowym. Informował, że chce wyjść z segmentów i rynków o nieatrakcyjnych perspektywach.

|

|

Temat:

UNIMOT

hejka. Wklejam jako wartość informacyjną: kto chce może też obejrzeć film sprzed miesiąca o fotowoltaice:

|

|

|

|

|

Temat:

PKPCARGO

no raczej: nczas.com/2020/08/22/stryj-and...Cytat:Do składu rady nadzorczej PKP Cargo dołączył Antoni Duda. Prywatnie jest on stryjem prezydenta Andrzeja Dudy.

Trudno podchodzić do tej informacji z optymizmem, ponieważ Antoni Duda niewiele ma wspólnego z koleją. Więcej miał do czynienia z polityką: działał m.in. w Porozumieniu Centrum, a później kandydował na posła na Sejm z listy Prawa i Sprawiedliwości.

Doświadczenie zawodowe wyniósł natomiast z opolskiego oddziału Zakładu Ubezpieczeń Społecznych i powiatowego Urzędu Pracy w Opolu.

Obecnie skład Rady Nadzorczej PKP Cargo przedstawia się następująco:

1. Krzysztof Mamiński,

2. Mirosław Antonowicz,

3. Władysław Szczepkowski,

4. Paweł Sosnowski,

5. Krzysztof Czarnota,

6. Jerzy Sośnierz,

7. Tadeusz Stachaczyński,

8. Dariusz Górski,

9. Zofia Dzik,

10. Izabela Wojtyczka,

11. Antoni Duda.

Nie znam kompetencji tego pana ale...

|

|

Temat:

PKPCARGO

www.bankier.pl/wiadomosc/Gield...najciekawsze: Cytat:To właśnie na transporcie węgla spółka w dużej mierze oparła swą "masę" drugiego największego przewoźnika w Europie, tymczasem węgla wydobywa się w Polsce coraz mniej. W II kwartale 2020 w rynek ten dodatkowo uderzył koronawirus (przez spadek zapotrzebowania na energię, a więc i węgiel, praca przewozowa wygenerowana na węglu w PKP Cargo spadła rok do roku aż o 26,3 proc.), ale trend jest szerszy.

kliknij, aby powiększyćPo pierwsze konieczność transformacji energetycznej wydaje się raczej nieodwracalna. Choć elektrownie węglowe w najbliższych latach wciąż będą istniały w Polskim miksie, to jednak patrząc na założenia Zielonego Ładu udział ten powinien stopniowo spadać. To samo tyczy się zresztą przemysłu metalurgicznego, z którym PKP Cargo ma spore kontrakty (on także będzie pod środowiskową presją ze strony UE). Po drugie ocieplenie klimatu sprawiło, że mamy coraz cieplejsze zimy i mniej węgla jest potrzebne zimą. W letnim szczycie coraz większą rolę zaczynają odgrywać z kolei OZE z m.in. silnie rozwijaną w ostatnich latach fotowoltaiką.

kliknij, aby powiększyćTymczasem coraz bardziej napięty jest bilans spółki, gdzie zobowiązania sięgają już 4,6 mld zł przy kapitale własnym na poziomie 3,2 mld zł. Pandemia nasila te problemy, spółka stoi przed perspektywą cięcia nakładów inwestycyjnych i zatrudnienia. Tylko w I półroczu 2020 roku spółka zmniejszyła liczbę etatów o blisko 800, a już zapowiada, że proces będzie kontynuowany i w III kwartale.

|

|

Temat:

CEZ

Aha. Czasami forum bankiera pomaga: www.bankier.pl/forum/pokaz-tre...i dalej: www.parkiet.com/Szkola-gieldow...Czyli trzeba wysłać CEZowi certyfikat o tym ze jesteś Polskim rezydentem podatkowym. www.ifirma.pl/blog/czym-jest-c...Cytat:By uzyskać certyfikat rezydencji, podatnik powinien złożyć wniosek do urzędu skarbowego, korzystając w tym celu z druku CFR-1. Fiskus w ciągu 7 dni ma obowiązek wydać właściwe zaświadczenie o miejscu zamieszkania (siedziby) wnioskującego na terenie Rzeczypospolitej Polskiej. Co ważne, opłata skarbowa za wydanie certyfikatu rezydencji wynosi 17 PLN. Dobrze że zostawiłem sobie w niej tylko mały pakiet bo bym się ***.

|

|

Temat:

CEZ

Biuro maklerskie nic nie potrąca bo nie ma do tego prawa. Podatek polski rozliczam ja sam dopiero przy picie zatem powinno mi potrącić 15% tak jak dajmy na to przy interaolt i dopłacić te 4%.

Czechy Koreą Północną nie sa i mamy z nimi podpisaną w 93 i potem 11 roku umowę o unikaniu podwójnego opodatkowania. Spread również nie ma tu nic do rzeczy bo 34 czk zostały przeliczone na wspomniane wyżej 5,7zł.

|

|

Temat:

CEZ

Przepraszam ze tu pytam ale czegoś nie rozumiem.

Właśnie dostałem dywidendy od CEZ i za akcje powinno być 5,7zł mam 20 akcji czyli 114zł minus czeski podatek 15% i wychodzi 97zł. Na konto wpłynęło mi dokładnie 71,74zł.

Ktoś się orientuje o co chodzi?

Cez płaci w ratach czy jak? Bo w podatek 40% nie chce mi sie wierzyć.

|

|

Temat:

ALLEGRO

do 31 lipca chcieli sie jeszcze dodatkowo dopakować tańszym przedłużeniem Smarta.

Przyszłość Allegro zalezy w dużej mierze od Amazona i eBaya. Jeśli wejdą poważniej w Polski rynek to Allegro moze mieć kłopoty. Dlatego możliwe że aktualni właściciele Allegro chcą jak najbardziej zdyskontować swój zysk przed sprzedażą platformy (bo były takie plany).

Ja jestem ciekaw ile będzie akcji bo od tego tez zależeć będzie ich cena i popyt na nie. Im wyższa będzie cena za jedną akcje tym mniej będzie ludzi na których będzie ją stać.

Bo kto ze zwykłej ulicy interesuje sie zakupem LPP?

Wawel tez ma problemy z wolumenem. A problemy z wolumenem to bardziej stabilny kurs (czytaj mniejh wzrostów).

|

|

|

|

|

Temat:

UNIMOT

Tak to właśnie wygląda. Ale też tak bardzo już spadła że człowiek zastanawia sie czy to nie bliskie dołka. Dlatego jeśli wierzysz w spółkę to nie ma co się bawić. Prędzej czy później znów odbije.

|

|

|

Ale wiesz że spółka działa w kilku krajach?

Chociaż w sumie nie mam pojęcia jakie % ich obrotów stanowi Polska.

|

|

Temat:

UNIMOT

Zależy kiedy robili te zapasy ale jeśli chodzi o nie to nadal są stratni jakieś 20-30% patrząc na cenę ropy z lutego i grudnia. Gdy ogłaszali wyniki byli na niej stratni jakieś 50-60%

Patrze tak na oko po cenie ropy.

|

|

|

|

|

Temat:

TIM

Szkoda ze nie ma na tym forum lajków czy plusów za post.

Tylko nie rozumiem czemu do tego obliczenia nie brać całościowe zadłużenie a jedynie te finansowe.

W końcu zadłużenie to zadłużenie i jak sie coś posypie ...

i czemu ci z radara liczą go z całości zobowiązań a nie tylko z finansowych?

|

|

Temat:

TIM

BB Altmana stoi co prawda po środku do strefy bezpiecznej a zagrożonej względem: www.stockwatch.pl/wiadomosci/w...jednak aktualne zadłużenie ogólne wynosi 69 i jest powyżej granicy 67 dla "nadmiernego ryzyka kredytowego". Tim broni sie dobrą sprzedażą więc nie jest źle ale o ile sie nie mylę ostatnie wyniki wskazują że zadłużają sie w walucie obcej co przyniosło teraz spore straty. Nie wiem czemu dokładnie ale zadłużenie netto z roku na rok coraz bardziej wzrasta a w tym nieszczęśliwym roku wzrosło o kolejne 10%. Dla zadłużenie netto / ebidta max 3,5 to standard bankowy przy pożyczkach. Dla catalyst musi wynosić poniżej 4. TIM SA ma obecnie ten wskaźnik na poziomie 6.17. Uważam zę to bardzo dużo i staram sie nei brać na długi termin spółek o takim zadłużeniu pomijając przy tym banki, budowlankę, elektrownie bo tam taki poziom jest zrozumiały. Uważam ze w dzisiejszych czasach handel z takim dużym dlug/EBITDA jest ryzykowny. Jeśli spadnie im sprzedaż bo pootwierają sie inne firmy to może być ciężko. Chociaż mają faktycznie dobry model biznesowy. Żeby nie było mam trochę ich akcji także nie jestem zbytnio zainteresowany spadkami.

|

|

Temat:

JSW

Nie. To oznacza nie mniej nie więcej to że1 kwartał był tragiczny a 2 kwartał może okazać sie jeszcze gorszy. Czemu? W drugim kwartale JSW najprawdopodobniej również będzie miała stratę w porównaniu do zysku z poprzedniego roku a 2 straty z rzędu mogą doprowadzić do jeszcze gorszych nastrojów.

Gospodarki były w kwietniu pozamykane, ludzie mają mniej pieniędzy więc jest mniej zamówień na produkty metalowe (pralki, samochody, budowlanka itp), jest mniejsze zapotrzebowanie na metal co daje mniejsze zapotrzebowanie na koks.

JSW powinna spadać ale nie wiadomo do jakiego pułapu gdyż niektórych świerzbią portfele. Gdyby nie ogromny napływ nowych na giełdę (takich jak ja zresztą) to kursy spadłyby jeszcze o 30%. Aktualnie pompowane sa kursy spółek które mogą nie być w dobrej sytucji finansowej. Kursy sa często oderwane od rzeczywistości. Osobiście mam w notatniku sporo spółek w które chce zainwestować ale uważam iż aktualnie ich ceny są zbyt napompowane do obecnej sytuacji na rynku co może spowodować spadek ich ceny, szczególnie po 2 kwartale i moja stratę.

|

|

Temat:

JSW

Cena koksu ARA nadal poniżej 50 (47,8).

Jednak cięzko będzie spaść kursowi poniżej 10zł.

Za dużo nowych pieniędzy na giełdzie.

|

|

Temat:

JSW

Kolejną to mało powiedziane. Jutro piątek, tygodnia koniec i początek spadków które zgarną ludziom majątek. Cytat:Strata netto Jastrzębskiej Spółki Węglowej, przypadająca na akcjonariuszy jednostki dominującej, wyniosła w I kwartale 2020 roku 211,9 mln zł wobec 402,8 mln zł zysku rok wcześniej - podała spółka w raporcie kwartalnym. Zysk EBITDA wyniósł 50,5 mln zł wobec 728,8 mln zł rok wcześniej.

|

|

Temat:

GAMEOPS

Co to sie dziś zadziało?

Wiem ze odbili sie od lini wsparcia ale z jakiego powodu az tak bardzo?

Ciekawe czy jutro już wróci to do normy czy jednak byczki uwierzą "w zyski" i będzie powolny wzrost do tych 42 czyli górki sprzed 2 tygodni.

|

|

Temat:

UNIMOT

Ja tępy jestem i dopiero po tej konferencji zrozumiałem z czego ta rozbieżność między Ebitdą.

Żadne tam tankowce, żadne rolowanie a zapasy które sa "w magazynach" i które na dziś dzień są mniej warte niż były bo cena ropy spadła. Ot co. Wiem ze o tym pisałeś ale nie zajarzyłem.

[facepalm]

Unimot to spółka przyszłościowa. Oby tylko dobrze gospodarowali swoimi zyskami i nie zakupili stacji które okażą sie klapą.

Fajnie też ze nie skupiają sie tylko na jednym sektorze i wchodzą w fotowoltaikę.

Zauważyłem że właśnie po tej informacji ich kurs zaczął dziś drożeć.

|

|

Temat:

UNIMOT

|

|

Temat:

UNIMOT

sugerujesz ze w 2 kwartale wcale nie muszą mieć dużego zysku a twierdzenie prezesa to dobra mina do dzisiejszych wyników i niekoniecznie dobrych prognoz na następny kwartał?

Podobno kupili olej, statek już płynie. Wiem że cena ropy a zatem też oleju nie musi urosnąć a nawet może spaść i domyślam się iż sądzą że sprzedadzą olej po wyższej cenie i z tego zwrócą sie im pieniądze z rolowania. Wiem że posiadanie taniego oleju nie musi oznaczać że będzie łatwo go szybko sprzedać i dobrze na nim zarobić (bo popyt tez musi być a konkurencja tez nie śpi) ale uważasz iż źle mi sie wydaje że pomimo wszystko mogą sporo zarobić?

|

|

|

Ja sie z kolei zastanawiam ile sztuk kopii musi sie sprzedać by wskaźnik C/Z zszedł do "normalnego' poziomu. Wiem ze spółki gamingowe imają sie innych praw np C/WK ale zysk przecież musi sie zgadzać.

Odczułem to już na innej spółce gamingowej która mimo wszystko nie jest tak "napompowana" jak ten balonik. Także uważam że póki są wzrosty można zarobić ale jak pierdyknie (zapewne dopiero po premierze) to wiele ludzi wyłysieje z tego szczęścia.

|

|