PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 767

Wysłane:

23 października 2020 19:31:12

przy kursie: 100,00 zł

Wszystkie wystawione na sprzedaż akcje rozeszły się po kursie 95 zł za sztukę www.stockwatch.pl/komunikaty-s...Liczby nie kłamią (...) ale kłamcy liczą

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

4 listopada 2020 12:20:39

przy kursie: 99,00 zł

LIVECHAT - analiza techniczna na życzenie Wykres w interwale tygodniowym. Walor w długoterminowym trendzie wzrostowym, wytracającym stopniowo swój impet. Wytracanie impetu sygnalizuje RSI, kreśląc negatywną dywergencję z wykresem cenowym. Dywergencja niegroźna, gdyż powstała w strefie sygnalnej. Niemniej, zapowiada ona kłopoty z rychłą kontynuacją wzrostów i korektę bądź przynajmniej konsolidację. Pauzę w trendzie wzrostowym potwierdza również negatywna formacja świecowa zasłona ciemniej chmury - nie dość, że powstała przy sygnalizowanym wykupieniu, to dodatkowo potwierdzona zamknięciem kolejnej świecy. Korekta spadkowa raczej nie powinna sięgnąć głębiej niż do poziomu 80 zł. W przypadku tego waloru polecałbym wyznaczanie kolejnych poziomów docelowych w oparciu o kanał Fibonacciego - jak widać, kurs wykazuje się respektem wobec kolejnych pułapów.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

3 grudnia 2020 08:49:29

przy kursie: 96,00 zł

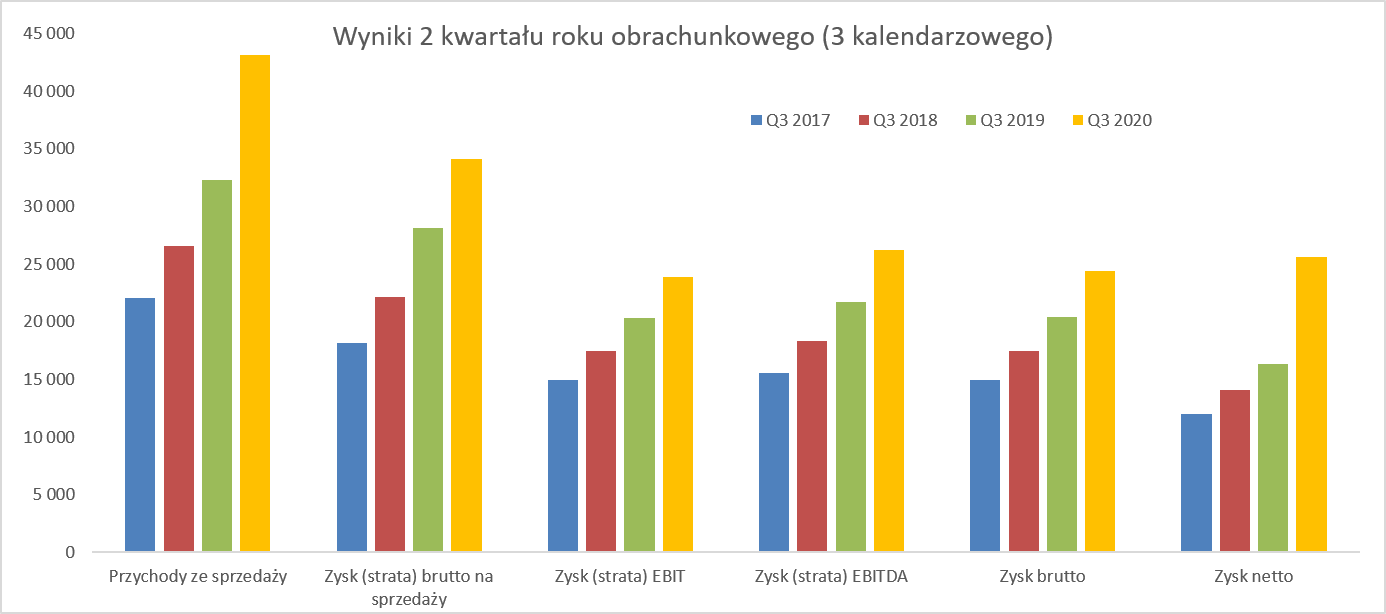

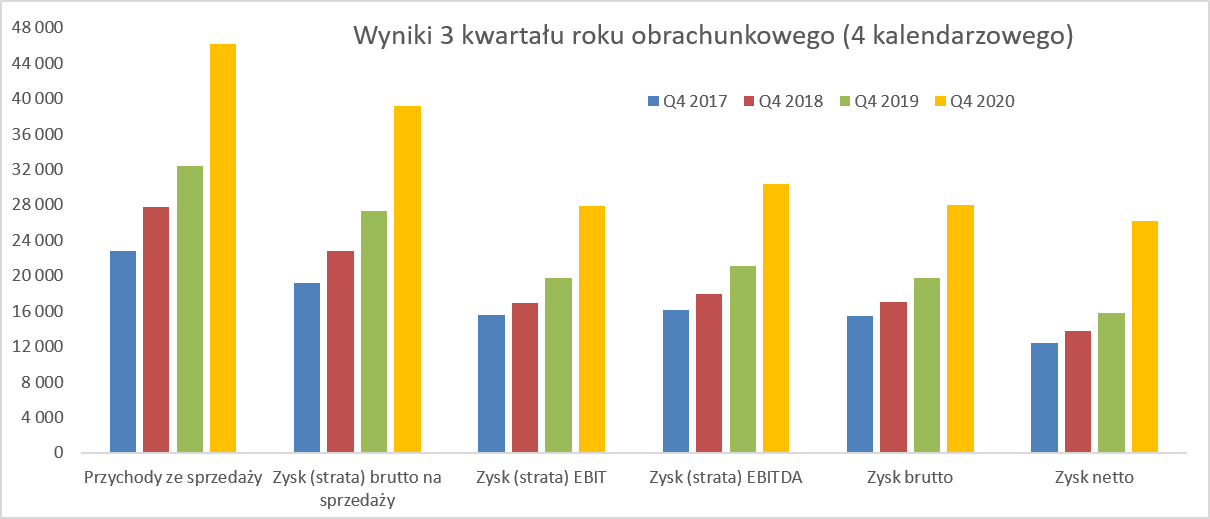

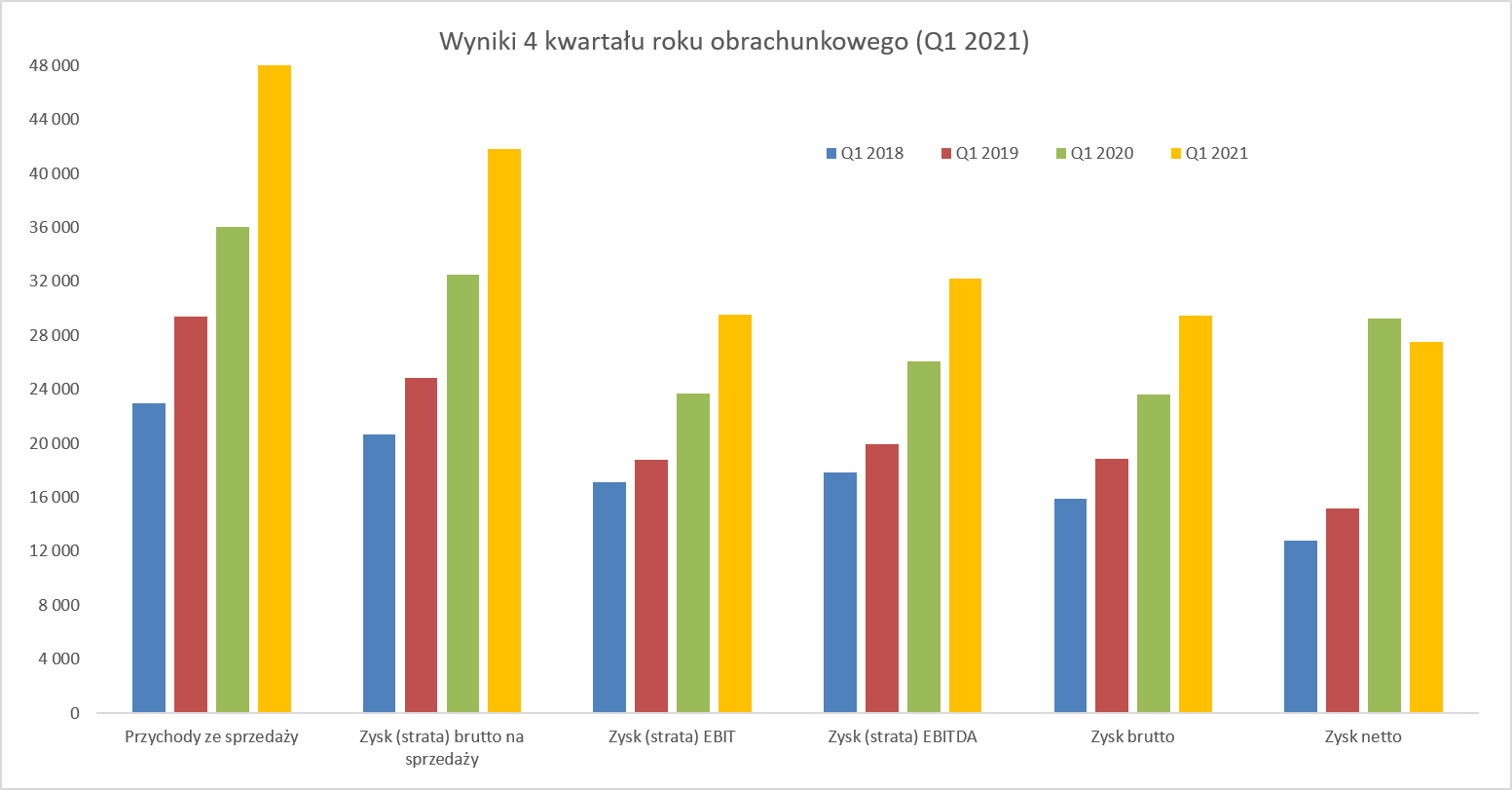

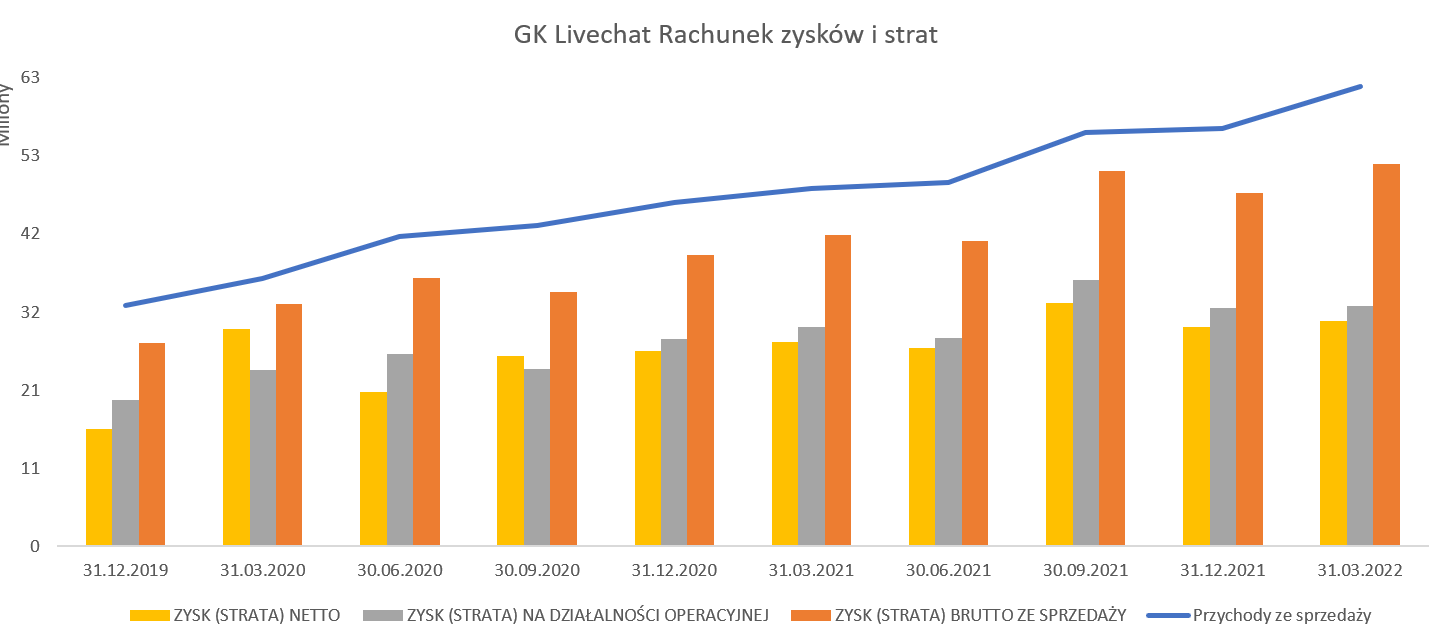

Live boty mkną dalej - omówienie sprawozdania finansowego LiveChat po II kw. 2020/2021 r. (III kwartał kalendarzowy 2020). Spółka przedstawiła wyniki drugiego kwartału roku obrachunkowego 2020/2021 i podtrzymała dobre tendencje zarysowane w poprzednich kwartałach. Dla formalności przypomnę, że LiveChat ma przesunięty (na koniec marca) rok obrachunkowy. Poniższy wykres pokazuje, że generalnie w spółce wszystko gra. Każdy kolejny słupek danej kategorii jest wyższy niż ten z roku poprzedniego. Jednak warto pamiętać, że w wypadku takiego biznesu należy również porównywać wyniki z kwartałem poprzedzającym, a nie tylko rok do roku.

kliknij, aby powiększyć

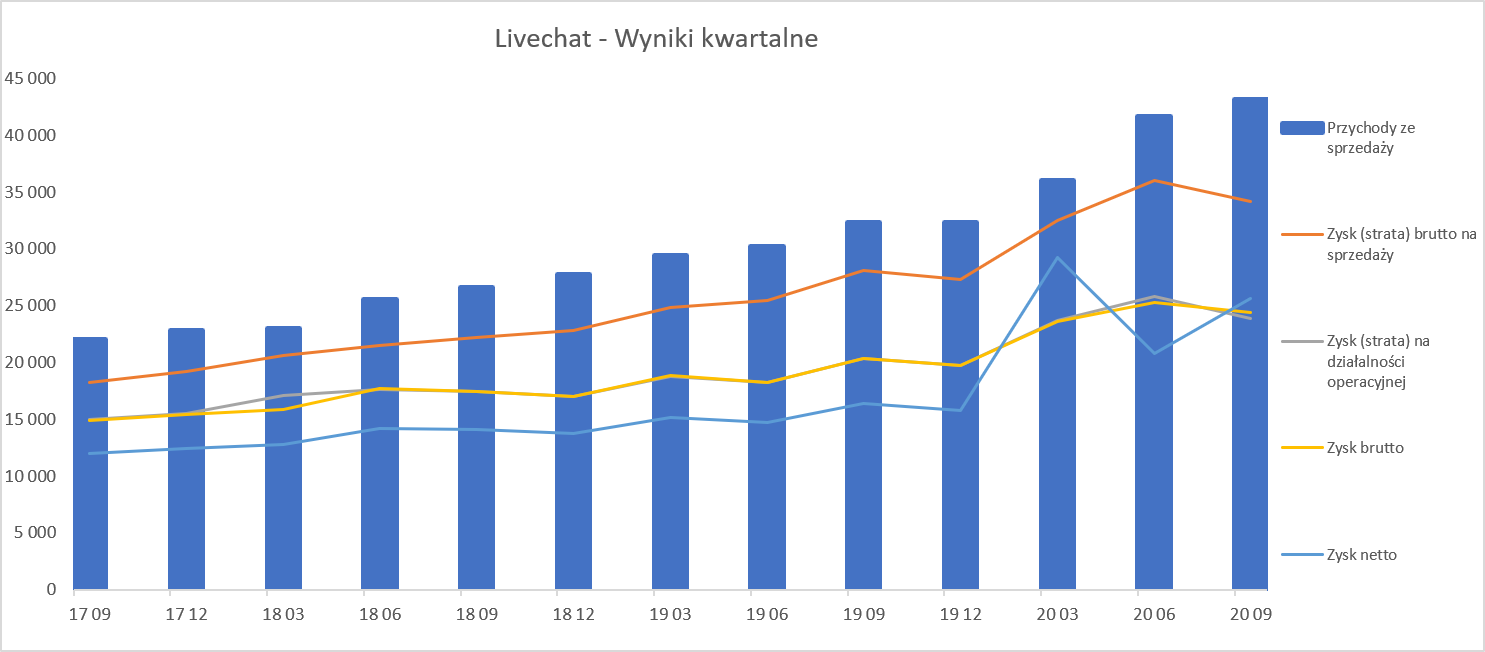

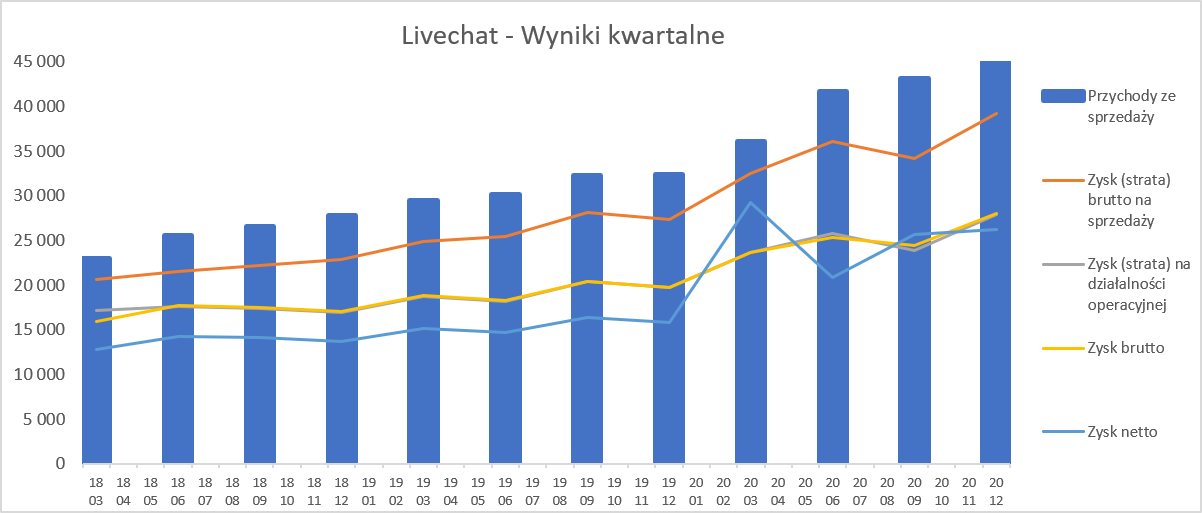

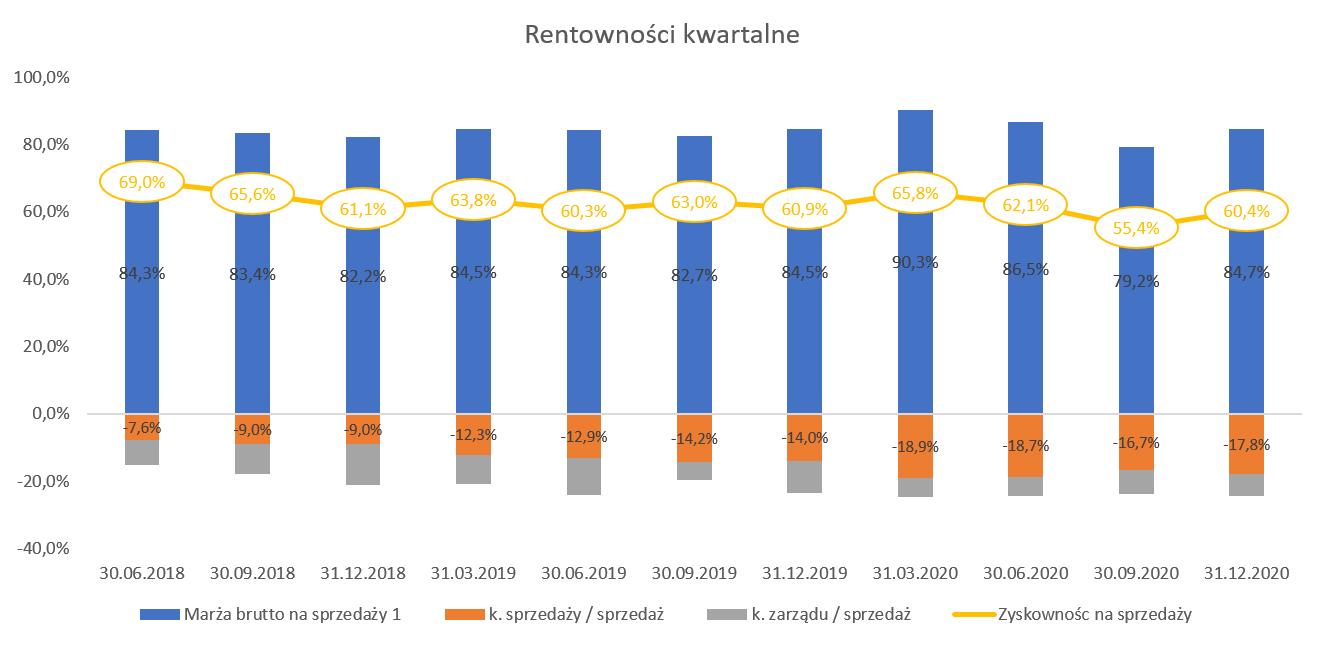

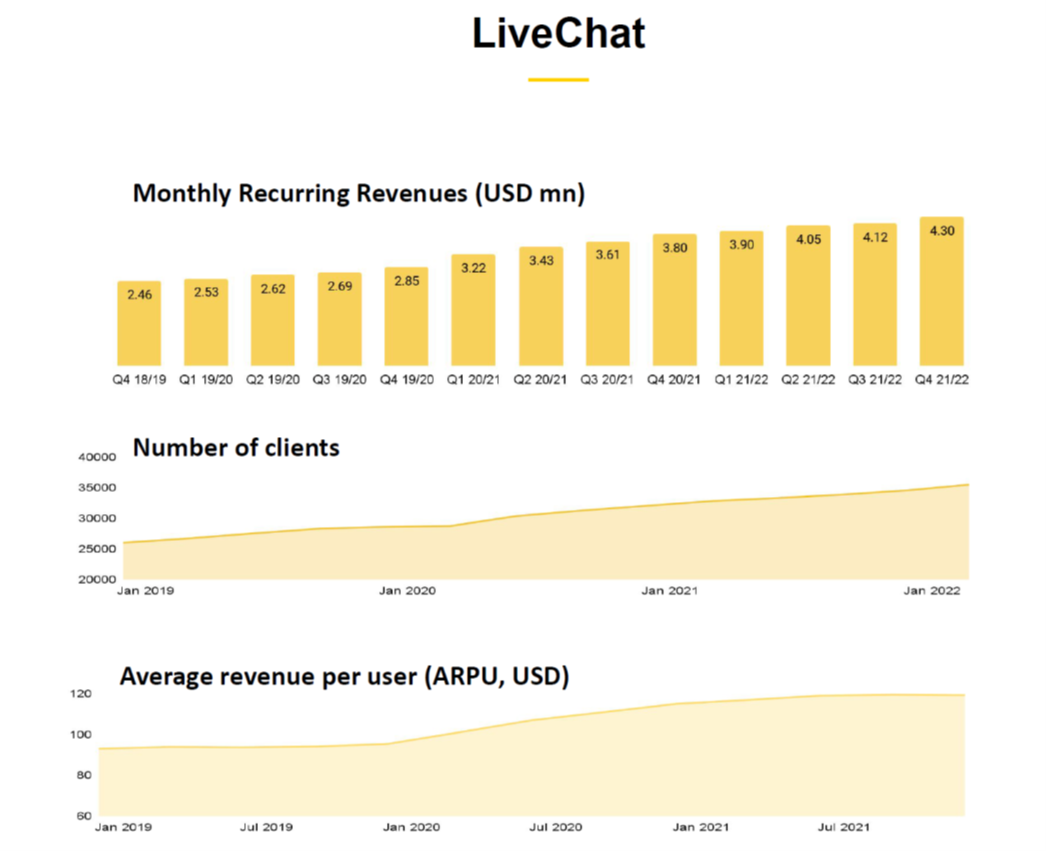

kliknij, aby powiększyćW drugim kwartale 2020/2021 roku spółka zwiększyła swoją sprzedaż r/r o 33,4 proc. do rekordowej wartości 43,1 mln zł. Z kolei porównując do kwartału poprzedniego wzrost sprzedaży wyniósł już tylko 3,6 proc. oraz 1,5 mln zł. Tak duża rozbieżność wynika z bardzo mocnego wzrostu sprzedażowego od początku 2020 roku, co było wyjaśniane w poprzedniej analizie. Obecnie po prostu baza poprzedniego kwartału jest zauważalnie wyższa. Oznacza to również, że spółka ma przed sobą zapewne bardzo dobry (patrząc r/r) ostatni kwartał 2020 roku, ale później nie będzie już tak łatwo osiągać 30 procentowych dynamik. Czy to oznacza, że spółka skazana jest na stagnację – jak pokaże w analizie wcale tak nie musi być. Jeśli spojrzymy na przychody denominowane w dolarze amerykańskim to dynamika r/r wyniosła 39,0 proc. a kw./kw. o 10,0 proc. Jak widać mamy kilku procentowe różnice (na niekorzyść sprzedaży złotówkowej) co oczywiście oznacza, że złotówka w porównaniu do tych dwóch okresów umacniała się w stosunku do USD. W analizowanym kwartale średni kurs USD/PLN wyniósł 3,80 w porównaniu do 4,09 w poprzednim kwartale, oraz 3,89 rok wcześniej. Patrząc w przód to widzimy, że średni kurs w okresie październik-listopad bieżącego roku jest o ok. 5 gr niższy niż w roku poprzednim. Marża brutto na sprzedaży wyniosła 34,1 mln zł co dało rentowność na poziomie 79,2 proc., czyli wyższą wartościowo (+ 6,0 mln zł r/r) choć niższą procentowo (-7,8 p.p.). Oznaczało to również dynamikę 21,5 proc. czyli o prawie 12 p.p. niższą od dynamiki sprzedaży. Jeśli porównamy do danych z poprzedniego kwartału to mamy zarówno spadki wartościowe (-1,9 mln zł) oraz w ujęciu procentowym (-7,4 p.p.). Spółka tłumaczy to negatywnym efektem rozliczenia różnic kursowych w kwocie 2,9 mln zł. W moim rozumieniu dotyczy to przede wszystkim różnic kursowych powstałych przy wymianie płatności otrzymanych w dolarach na złotówki. Oczywiście im dłuższy okres pomiędzy tymi dwoma zdarzeniami (otrzymanie płatności oraz wymiana na złotówki) tym potencjalnie większa zmienność i wartość takich różnic kursowych. Przypomnę, że podczas poprzedniej analizy (ostatni kwartał roku obrotowego 2019/2020) wskazywałem na bardzo wysoka procentową marżę i również tam doszukiwałem się efektów różnic kursowych – w tamtym momencie zapewne działających na plus. Jak przypuszczałem mogą działać one w dwie strony i trudno zakładać, że zawsze to będzie z korzyścią dla spółki. Szczerze mówiąc, skoro są to tak zauważalne wartości, przydałoby się ich raportowanie w ujęciu kwartalnym, aby można było porównać efekty między latami czy kwartałami. W każdym razie gdyby wyłączyć te różnice to faktycznie rentowności wyglądałyby lepiej. Inna sprawa, że skoro te różnice kursowe jednak powstają i się powtarzają to trudno uznać to za wydarzenia jednorazowe. Niższa (kw./kw.) marża brutto na sprzedaży skutkowała osiągnięciem również niższego zysku operacyjnego, który wyniósł 23,9 mln zł w porównaniu do 25,8 mln zł rok wcześniej. Porównując dane r/r widzimy wzrost o 17,2 proc., który jest także zauważalnie niższy od dynamiki sprzedażowej. Jest to przede wszystkim efekt dość szybko rosnących kosztów sprzedaży (+57 proc.). W tym wypadku zwróciłbym uwagę na rosnące zatrudnienie (przeciętnie w pierwszym półroczu 2020/2021 było to 185 osób czyli o 25 więcej niż w analogicznym okresie roku poprzedniego). Zapewne swoje również zrobią zmiana struktury organizacyjnej (awanse i podwyżki) oraz prowizje związane z większym znaczeniem kanału partnerskiego w pozyskiwaniu nowych klientów. A pamiętać trzeba jeszcze o zapowiedzianych inwestycji w biuro sprzedażowe w USA, które również w przyszłości odcisną swoje piętno na kosztach. Patrząc na potencjalne powody wzrostu kosztów sprzedaży wydaje się, że mogą one również występować w kolejnych okresach. Wzrost kosztów sprzedaży co częściowo zostało skompensowane stałą mniej więcej wartością kosztów zarządu (-0,1 mln zł r/r). W tym wypadku mamy nawet spadek wynagrodzenia zarządu z 0,6 mln zł do 0,25 mln zł kwartalnie. Na poziomie pozostałej działalności operacyjnej nie było istotnych wydarzeń, a działalność finansowa zasilona została kwotą 0,5 mln zł dodatnich różnic kursowych, które podniosły wynik przed opodatkowaniem. Wyniósł on 24,4 mln zł i był wyższy o 19,7 proc. r/r oraz trochę niższy (-3,5 proc.) niż w poprzednim kwartale. Na poziomie zysku netto mamy już wszystkie pozytywne dynamiki, choć jest to trochę nieporównywalne. Jak spojrzycie Państwo na drugi wykres licząc od góry to widać istotny skok zysku netto w kwartale kończącym się w marcu 2020 roku – czyli ostatnim kwartale roku obrachunkowego 2019/2020. Po prostu wtedy rozpoznano efekt ulgi IP Box za cały rok. Podobnie postąpiła spółka w obecnym kwartale, gdzie efekt ten został rozpoznany z ostatnich 6 miesięcy. Stąd też ani porównywanie do roku poprzedniego ani do kwartału wcześniej nie jest tutaj w pełni uprawnione. Oczywiście nie jest to żaden zarzut do spółki, która opisała to wszystko w swoim sprawozdaniu, ale warto po prostu pamiętać, jeśli analizujemy proste cyfry typu zysk netto. W każdym razie zysk netto w analizowanym kwartale wyniósł 25,6 mln zł w porównaniu do 16,4 mln zł rok wcześniej (dynamika +56,6 proc.) oraz 20,8 mln zł kwartał wcześniej przy dynamice 23,3 proc. Gdybyśmy nie uwzględnili rozpoznania IP Box to w warunkach porównywalnych zysk netto wyniósłby ok. 19,8 mln zł co przełożyłoby się na dodatnią dynamikę ok. 20 proc. r/r oraz ujemną ok. -5 proc. kw./kw. Oczywiście ulga IP Box się spółce należy, więc tak naprawdę znormalizowany (uwzględniający preferencyjną stopę podatkową w każdym z kwartałów) zysk netto w tym kwartale wyniósłby około 22,8 mln zł w porównaniu do 23,6 mln zł w poprzednim kwartale oraz 19,6 mln zł rok wcześniej. Uff, dość to skomplikowane, ale mam nadzieję, że obecnie spółka zacznie już raportować ulgę IP Box w ujęciu kwartalnym. Wartość klienta ważniejsza niż liczbaW chwili obecnej spółka ma już dwa zauważalne produkty (LiveChat oraz ChatBot) i wystartowała z trzecim (HelpDesk). Od pewnego czasu zmieniono politykę i nie mamy raportów miesięcznych o liczbie klientów, a jedynie kwartalne sprzedażowe w ujęciu dolarowym. Co ważne spółka podaje jednak w raportach kwartalnych dane dotyczące ARPU swoich dwóch szlagierowych produktów. Zacznijmy więc od sztandarowego produktu - LiveChat.

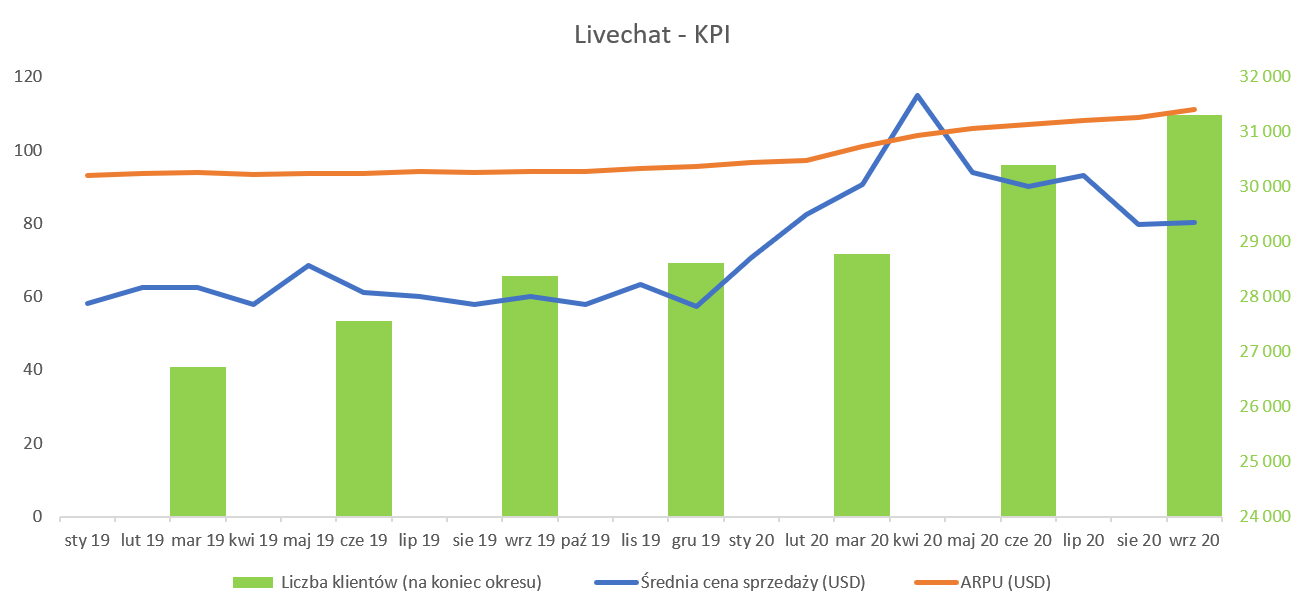

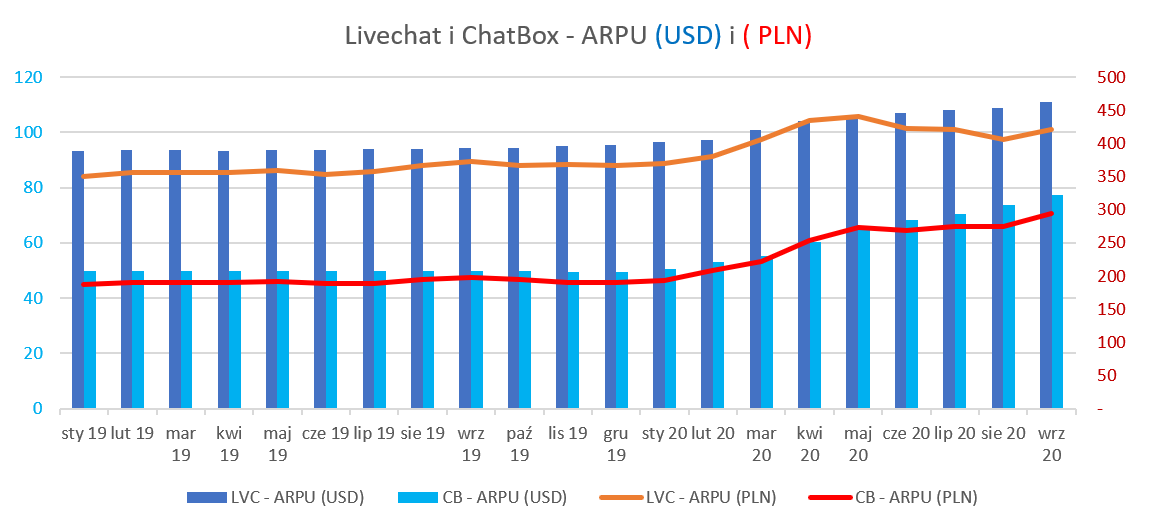

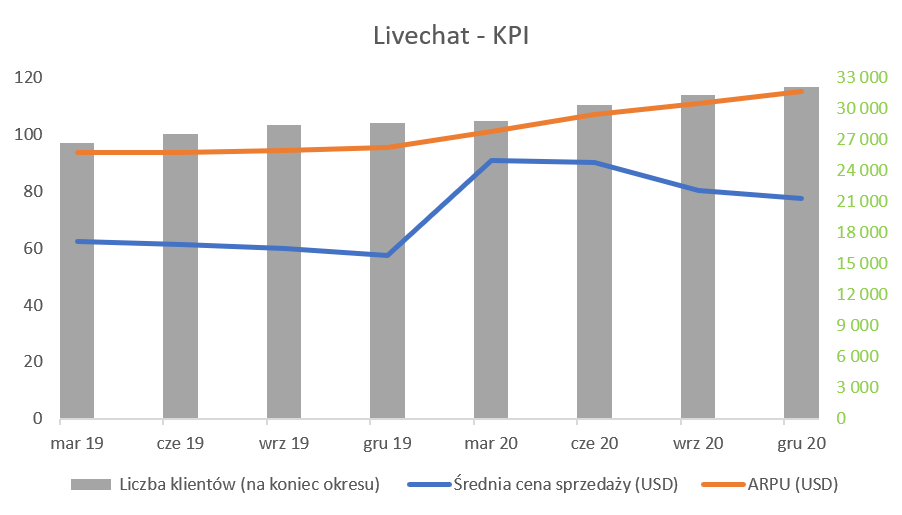

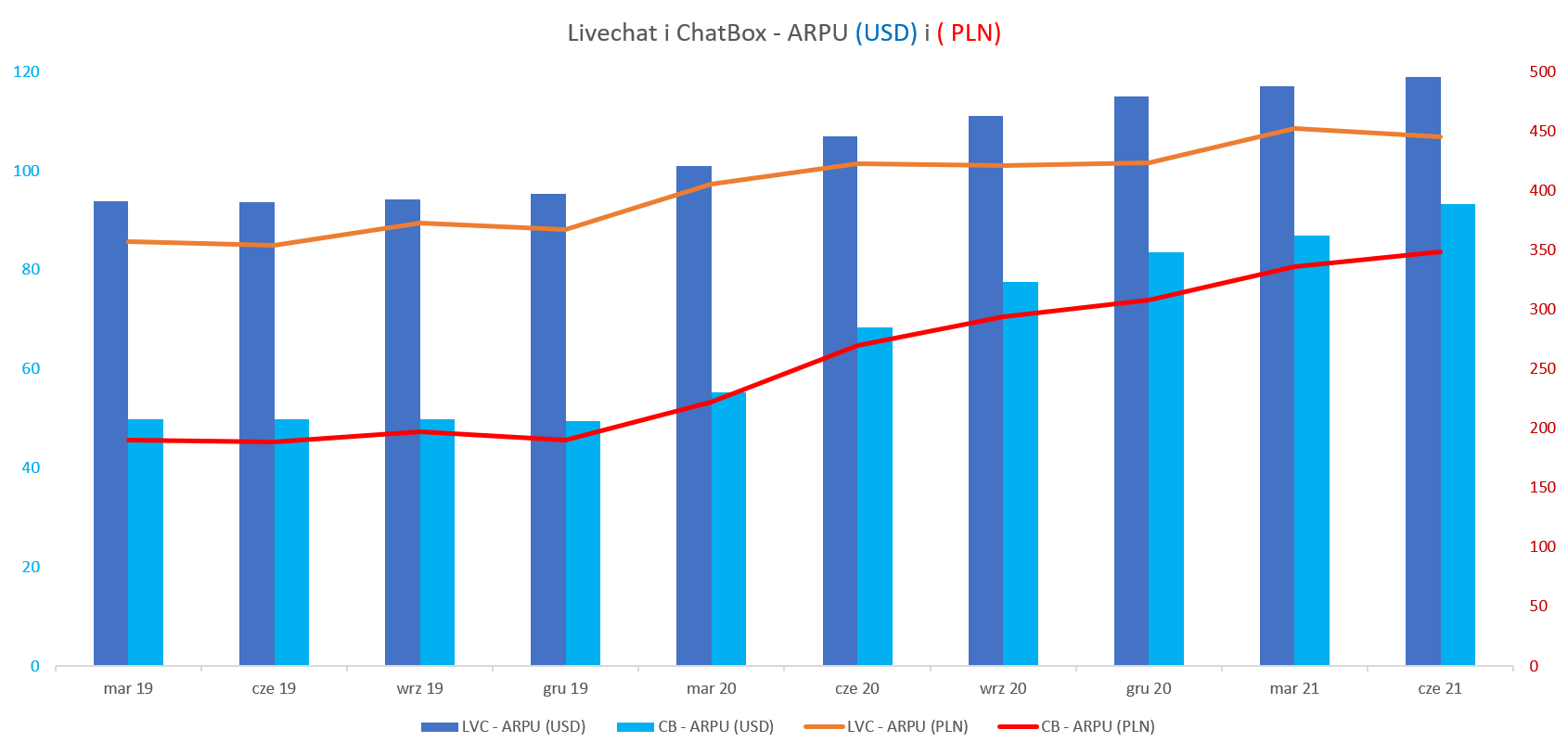

kliknij, aby powiększyćJak widzimy nastąpił istotny wzrost APRU usługi Livechat w USD od marca 2020 roku. W chwili obecnej wynosi ono ok. 111 USD czyli o ponad 15 USD więcej niż rok wcześniej. Spółka informowała już, że jest to w dużej części efekt zmian w modelu cenowym, które zostały wprowadzone na początku 2020 roku. LiveChat zmienił model cenowy przechodząc na PPA (pay per agent) zamiast dotychczas stosowanego PPS (pay per seat – opłata tylko za maksymalną liczbę zalogowanych użytkowników równocześnie przy możliwości posiadania większej ilości kont). Zmiana modelu dotyczy tylko nowych klientów i powoduje dwie istotne konsekwencje biznesowe. Po pierwsze, co dość naturalne i oczywiste, rośnie średni przychód na nowego klienta (ARPU) – co ważne dotyczy to tylko nowych klientów, czyli w chwili obecnej niewielkiej części. Jednak przy zakładanym przyroście liczy klientów oraz wskaźnika churn powinno to mieć przełożenie na osiąganie wyższych przychodów również w przyszłości. Zmianę modelu płatności widać bardzo ładnie na wykresie z średnią ceną sprzedaży dla nowych klientów (tzw. początkowe ARPU dla klientów rozpoczynających przygodę ze spółką), która bardzo mocno zaczęła rosnąć od stycznia bieżącego roku. W ostatnich miesiącach obserwujemy spadek tego wskaźnika, który nadal jednak utrzymuje się powyżej poziomów z poprzedniego roku. To jednak może sugerować, że dalsze proste wzrosty ARPU nie muszą już być tak proste i oczywiste. Oczywiście trzeba tutaj pamiętać, że za średnie ARPU odpowiadają nie tylko nowi klienci, ale również ci, którzy już są i którym można dosprzedawać usługi/funkcjonalności dodatkowe czyli tzw. upselling. Tutaj spółka pochwaliła się, że w drugim kwartale zanotowała bardzo dobre wyniki w tym zakresie.

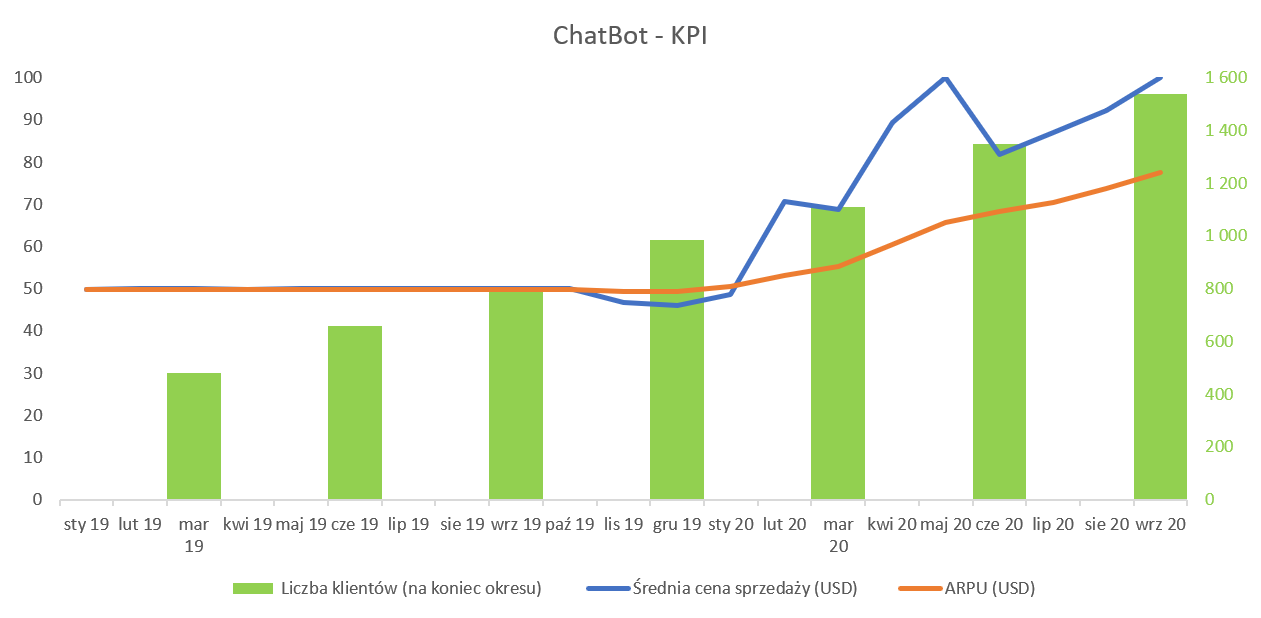

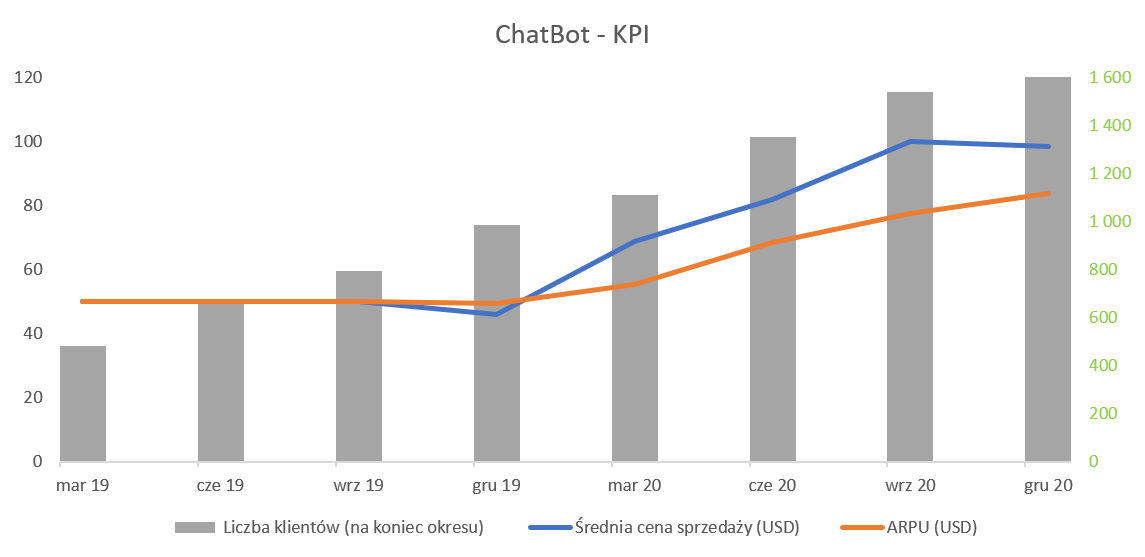

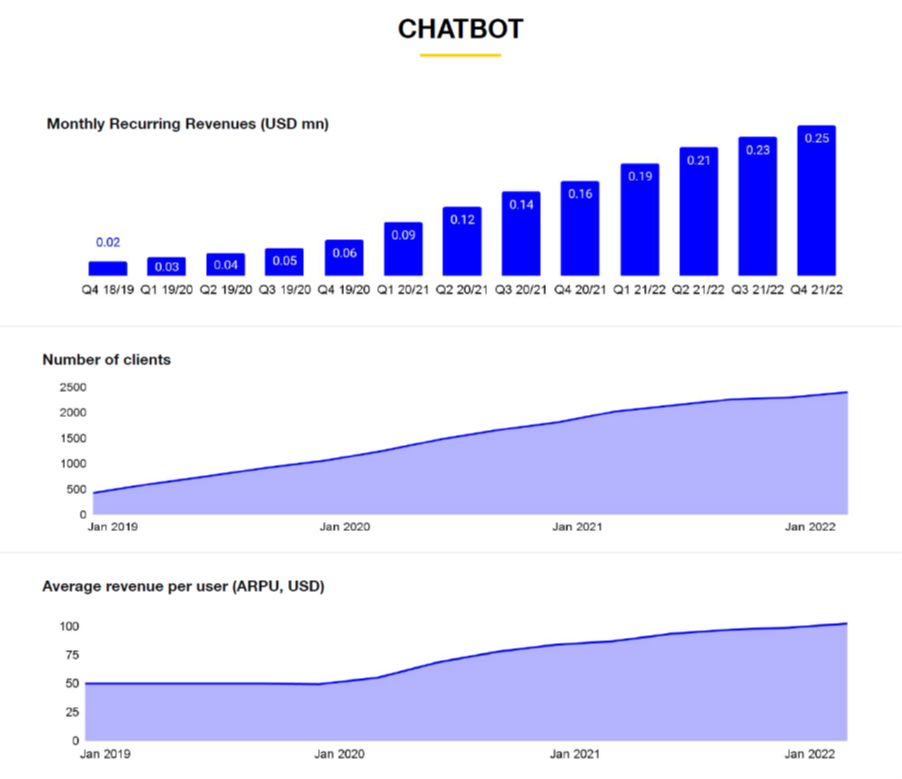

kliknij, aby powiększyćDrugie dziecko czyli ChatBot zaczyna być już zauważalnym bobasem, ponieważ w analizowanym kwartale stanowił 3,7 proc. całkowitej sprzedaży, czyli o 2,1 p.p więcej niż rok wcześniej oraz 0,7 p.p. w porównaniu do poprzedniego kwartału. Oczywiście sama wartość sprzedaży (1,6 mln zł) nie powala jeszcze na kolana, ale warto podkreślić, że spółka w końcu posiada drugi produkt. Dywersyfikacja to jedno, ale również możliwości sprzedażowe. Przypomnę, że liczba klientów usługi LiveChat to ponad 31 tys. więc potencjał jest całkiem spory, Nie oznacza to oczywiście, ze wszystkim się uda taki produkt sprzedać (Livechat to raczej obecnie już „must have” natomiast Chatbox to ”nice to have”), ale widać jednoznacznie, że potencjał sprzedażowy istnieje. Wzrost APRU jest o wiele bardziej widoczny iż w wypadku usługi LiveChat co jest dość zrozumiałe. Po prostu liczba jak i okres korzystania przez aktywnych użytkowników tej usługi jest istotnie mniejszy i krótszy, więc zmiana rozliczania wpływa bardziej na ChatBot. W każdym razie średnie ARPU w drugim kwartale dobiło prawie do 77 USD, a patrząc na średnią cenę sprzedaży (dynamika rosnąca) wcale to nie musi być koniec wzrostów. Powyższe dane i dywagacje dotyczyły kwot wyrażonych w USD, pamiętajmy jednak, że spółka końcowo sporządza sprawozdania w walucie krajowej. Zobaczmy więc jak wygląda ARPU w rozbicie na dolary i złotówki dla dwóch podstawowych produktów tej spółki za ostatnie 21 miesięcy.

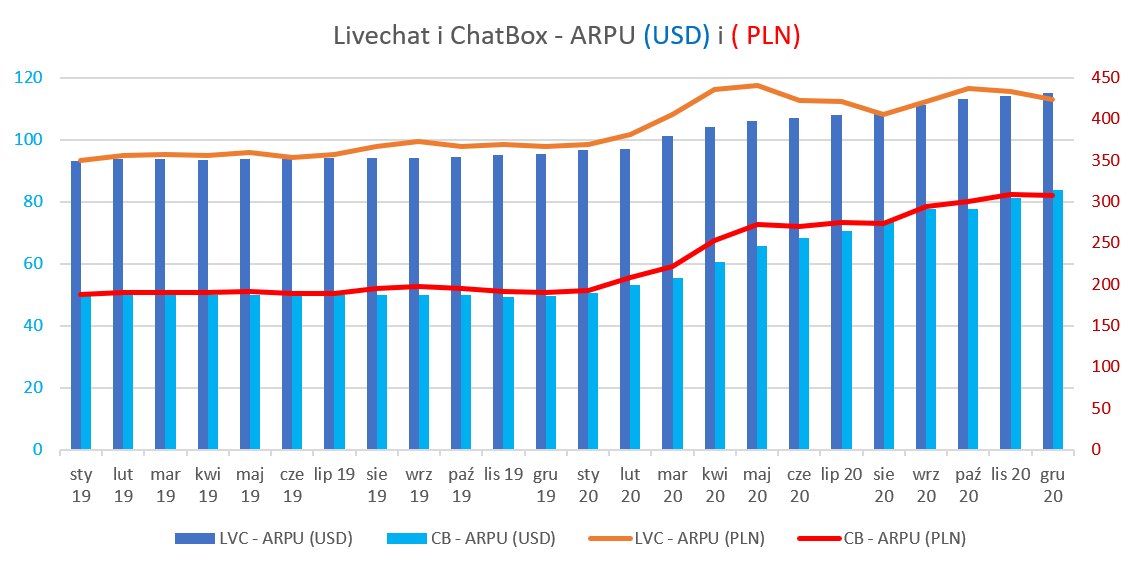

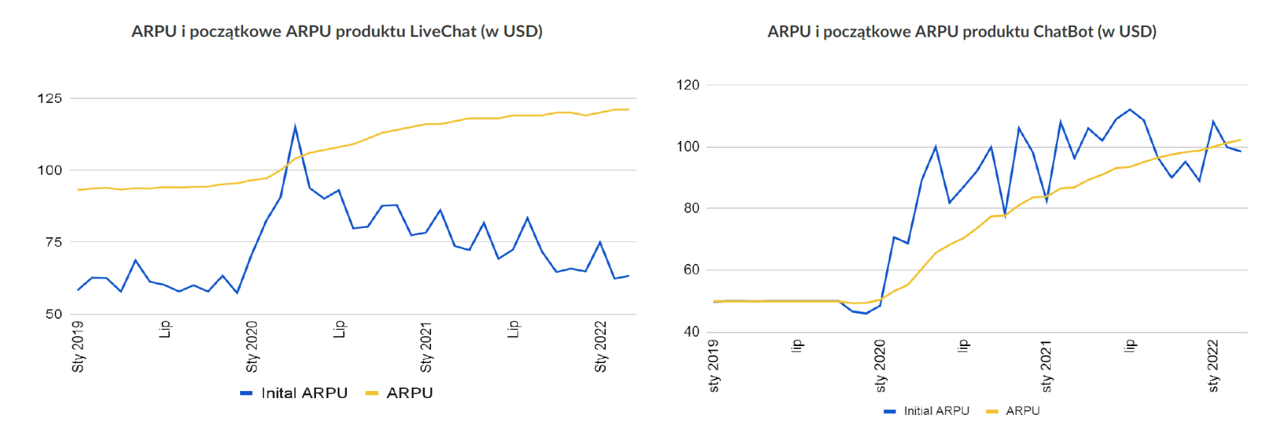

kliknij, aby powiększyćW wypadku powyższego wykresu jasno widać, że średni miesięczny przychód złotówkowy na klienta dla LiveChat osiągnął swoje maksima na przełomie kwietnia i maja gdzie osiągał wartości 430-440 zł, podczas gdy obecnie jest to poziom bliższy 410-420 zł. Z kolei w ujęciu dolarowym cały czas bijemy maksima. Jest to oczywiście efekt umocnienia się PLN w stosunku do USD. Kurs obecnie oscyluje wokół 3,8 podczas gdy w dwóch wymienionych powyżej miesiącach było to 4,15-4,20, czyli różnica jednak dość zauważalna. Z kolei patrząc na dane dotyczące ChatBota widzimy osiągnięcie w ostatnich miesiącach wartości maksymalnego ARPu zarówno w ujęciu dolarowym (77 USD) jak i złotówkowym (294 PLN). Jest to związane przede wszystkim z faktem po prostu wyższej dynamiki ARPU ChatBota od LiveChata i nawet słabnący dolar nie przeszkodził temu. Wykres wygląda bardzo ładnie i daje nadzieje na przyszłość. Proszę jednak pamiętać, że cały czas mówimy o bardzo niskiej bazie klienckiej jaką jest 1,5 tys. Oczywiście dynamiki procentowe wyglądają i zapewne będą wyglądać w kolejnych kwartałach imponująco, ale sama bezwzględna liczba przyrostu netto nowych abonentów to nadal tylko około 200 kwartalnie. Co jednak najważniejsze, widać, że drugi produkt spółki powoli przyjmuje się na rynku i zaczyna być widocznym w przychodach spółki. Oczywiście to tylko analiza statystyczna i zakłada pewne uproszczenia, które mogą powodować, że dane nie są dokładnie precyzyjne. Bardziej jednak niż groszowe dokładności chodzi o pokazanie trendu, a także wpływu kursu USD/PLN na wyniki spółki, a przypomnę, że nadal spora część kosztów ponoszona jest w złotówkach. Majątek trwały, czyli prace rozwojoweMajątek trwały w spółce składa się przede wszystkim z wartości niematerialnych, co w wypadku spółki programistycznej niespecjalnie dziwi. Jednocześnie należałoby mieć gdzieś z tyłu głowy świadomość, że jest to dość ryzykowny obszar i ciągły wzrost tych wartości bez przełożenia na przychody powinien być pewnym światłem ostrzegawczym. Na szczęście nie jest to przypadek omawianej spółki, gdzie roczne i kwartalne przychody rosną w wartościach dwucyfrowych.

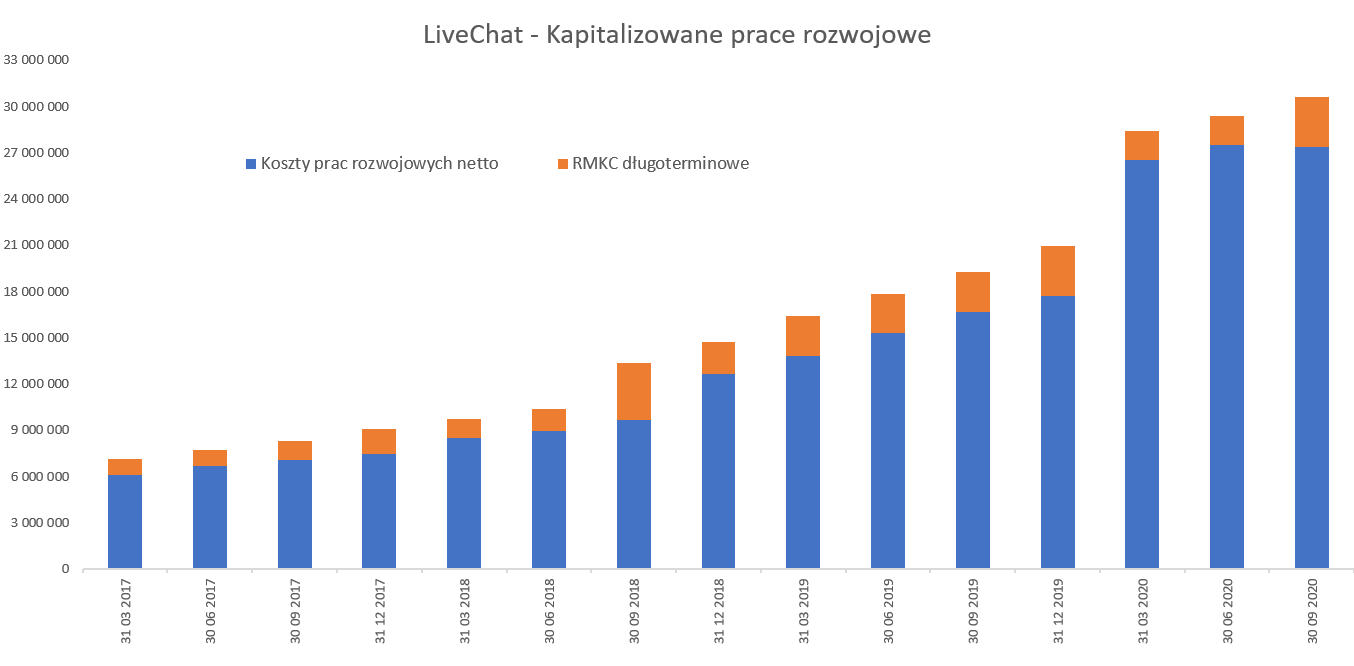

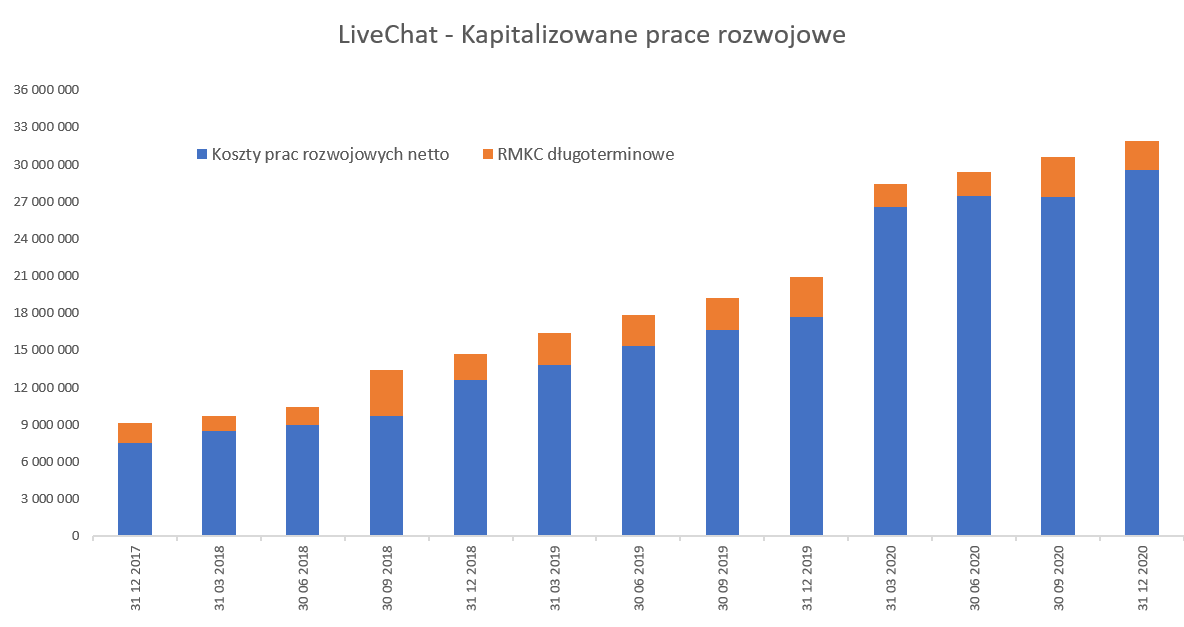

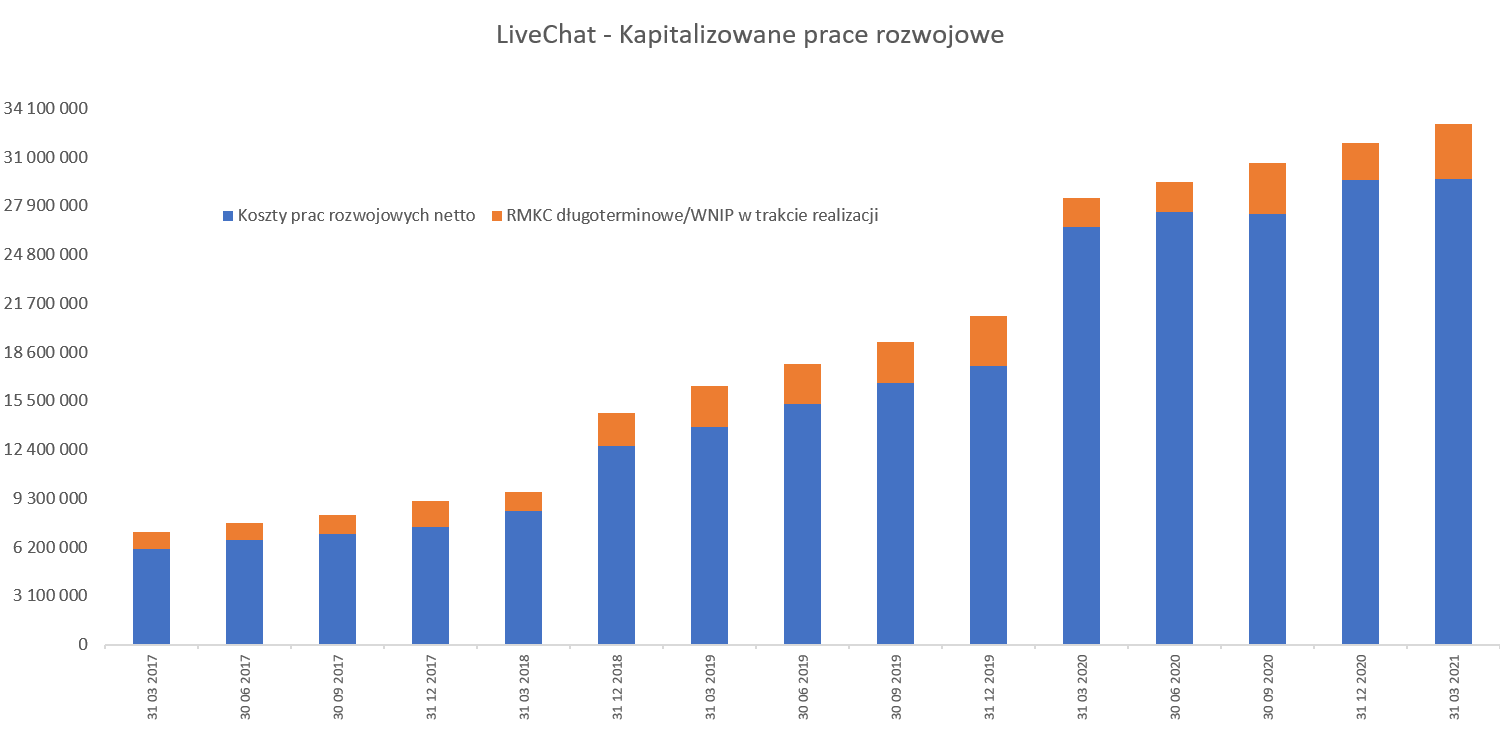

kliknij, aby powiększyćSpółka posiadała na koniec września 2020 roku skapitalizowane prace rozwojowe netto w wysokości 30,6 mln zł czyli o 11,4 mln zł więcej niż rok wcześniej oraz 1,2 mln więcej niż w poprzednim kwartale. Zakończone prace rozwojowe są amortyzowane liniowo przez przewidywany okres uzyskiwania korzyści, który jak zakładam wynosi ok. 5 lat. Patrząc tylko na amortyzację wartości niematerialnych i prawnych widzimy w tym półroczu kwotę 3,9 mln zł, czyli o 1,7 mln zł więcej niż rok wcześniej. Biorąc pod uwagę zakup domeny LiveChat.com (szerzej opisana w poprzedniej analizie) oraz kolejne prace rozwojowe nie zdziwi mnie jak kwota amortyzacji w bieżący, roku obrotowym przekroczy poziom 8 mln zł. Patrząc na prace rozwojowe można dostrzec tabelkę z podziałem na poszczególne aplikacje. Prym oczywiście wiedzie LiveChat (23,7 mln zł). Kolejne dwie pozycje dotyczą niezamortyzowanych nakładów na ChatBot (1,1 mln zł) oraz ok. 2,6 mln zł nakładów na projekt HelpDesk. W tym ostatnim przypadku warto podkreślić, że w końcu pojawiła się sprzedaż tego produkt, która w analizowanym kwartale wyniosła 283 tys. zł. Wartość oczywiście jest niska, ale jednak jest to o 188 tys. zł więcej niż w poprzednim kwartale, oraz o 259 tys. zł więcej niż w całym poprzednim roku obrachunkowym. Cash jest wciąż królem Zamiast rozpisywać się lub wklejać slajdy na temat kapitału obrotowego wystarczy napisać, że spółka posiada środki pieniężne w wysokości 31,1 mln zł co stanowi ok. 36 proc. wartości aktywów. Sumując z środkami pieniężnymi omawiane wcześniej wartości niematerialne i prawne to razem mamy już pokryte prawie 70 proc. aktywów.

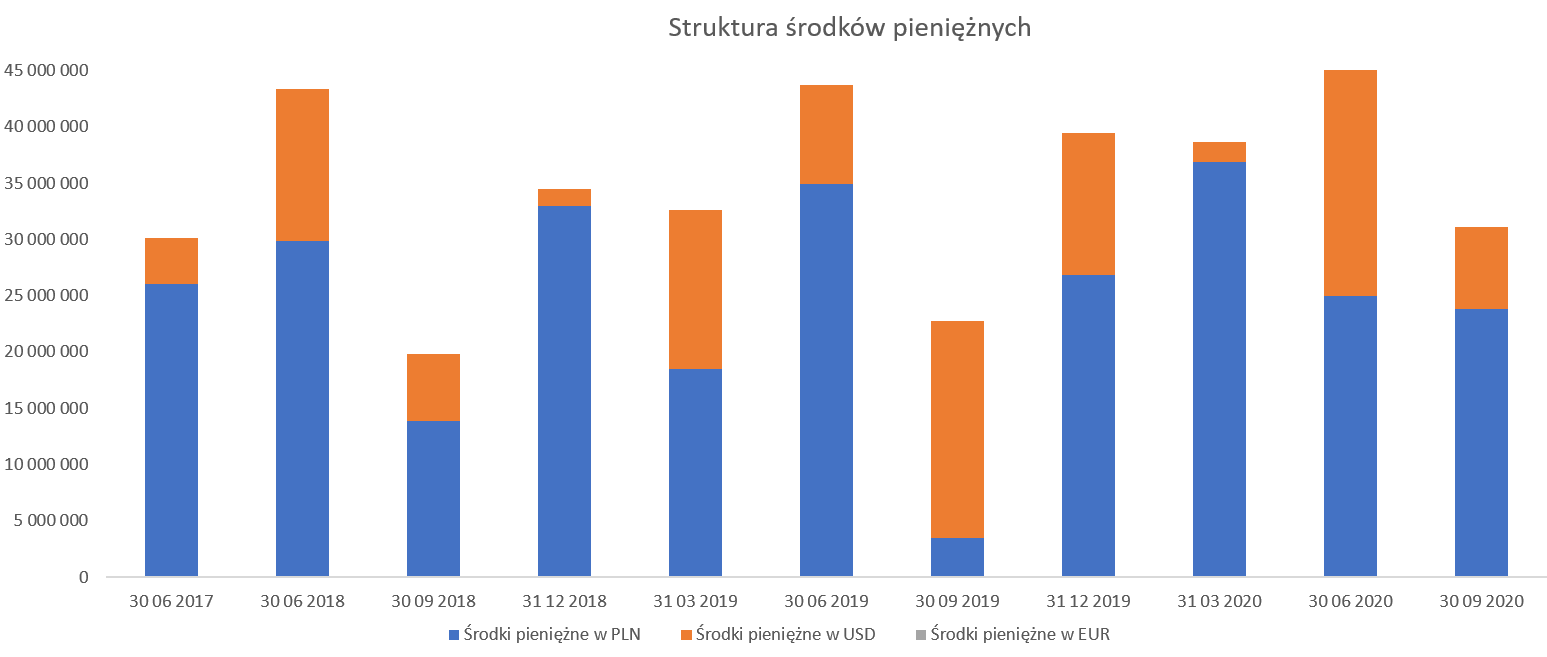

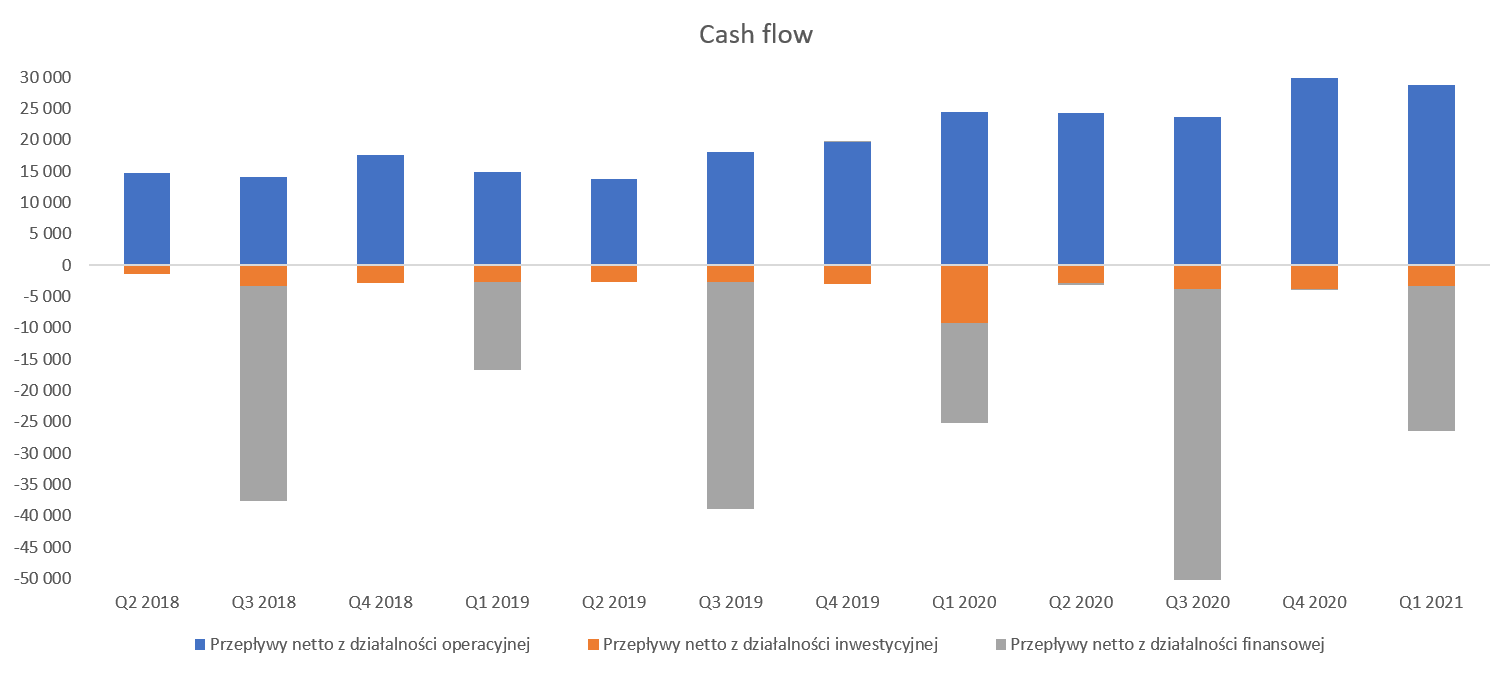

kliknij, aby powiększyćJak widać na wykresie ukazującym środki pieniężne na koniec kwartału spółka nie zawsze wymienia dolary na złotówki, tak też było w ostatnich dwóch kwartałach. Przypomnę, że ponad 95 proc. przychodów jest dolarowych, a koszty w sporej części złotówkowe plus niewielka część zobowiązań jest wyrażana w USD. Proszę wrócić do początku analizy w kontekście kosztu własnego oraz różnic kursowych. To właśnie wymiana dolarów na złotówki powoduje takie różnice kursowe. Dodatkowo mamy również efekt przeliczenia wartości pieniędzy w dolarach na koniec kwartału (niezrealizowane różnice kursowe), ale on jest wykazywany w przychodach/kosztach finansowych. Z tego tytułu w drugim kwartale rozpoznane 0,5 mln zł dodatnich różnic kursowych. Osobiście wciąż jestem zdania, że transakcje wymiany dolarów na złotówki powinny się odbywać w sposób ciągły, co jak widać na wykresie nie do końca się wydarza.

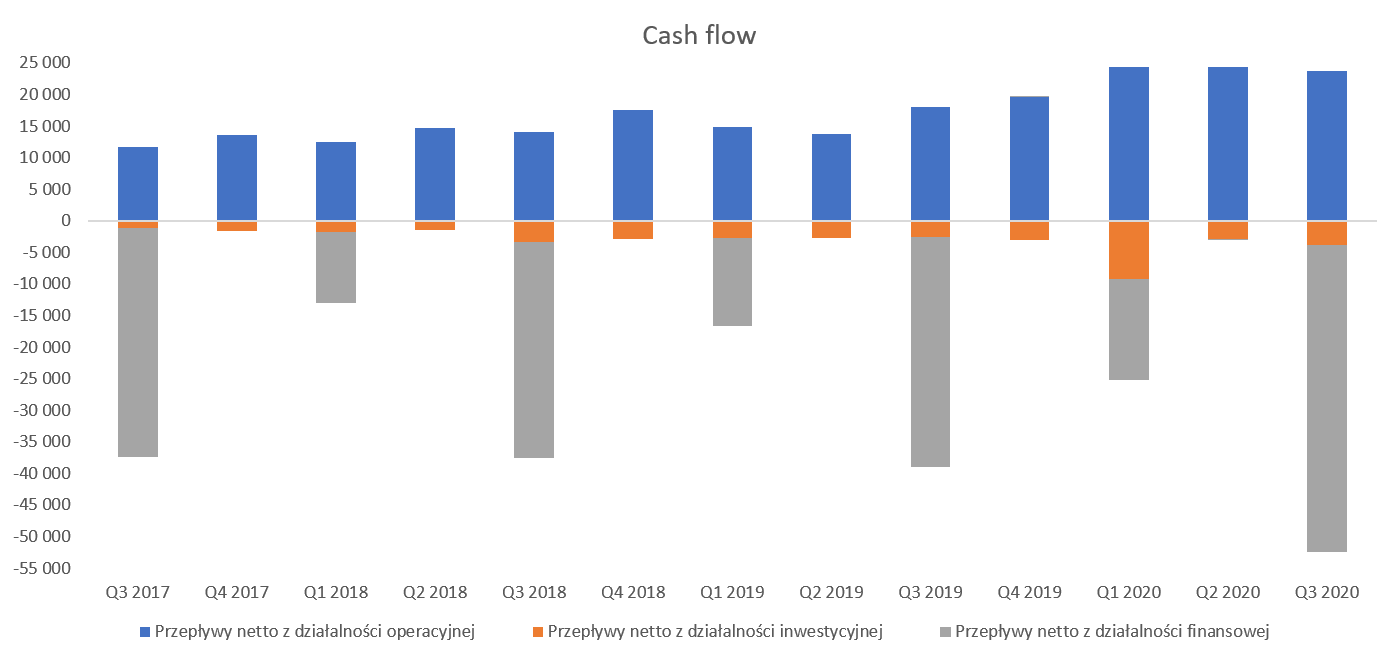

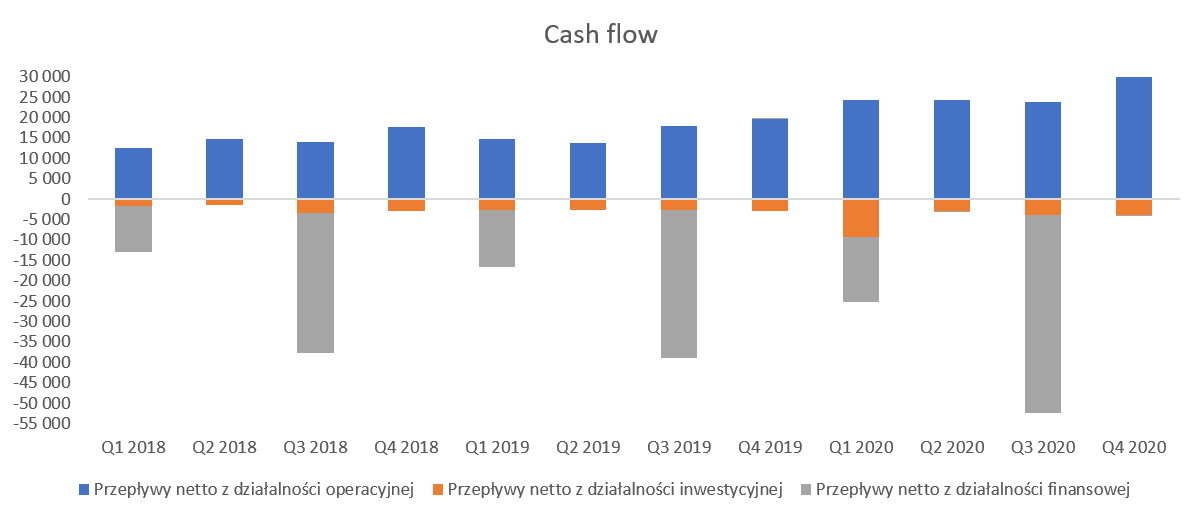

kliknij, aby powiększyćSpółka wciąż generuje bardzo wysokie przepływy operacyjne, a ostatni kwartał również takim był (23,7 mln zł) choć do pobicia rekordu troszkę zabrakło. Tak naprawdę jest to dość naturalne, ponieważ zmiany na handlowym kapitale obrotowym netto są w zasadzie nieistotne, a gotówka operacyjna bierze się z wypracowanych zysków netto powiększonych o amortyzację. W ciągu ostatnich 12 miesięcy spółka wypracowała OCF na poziomie 92 mln zł, czyli o 28 mln zł więcej niż rok wcześniej. Przy okazji przepływów operacyjnych jedna uwaga. Spółka posiada należności podatkowe o wartości 18,5 mln zł, które systematycznie z kwartału na kwartał rosną. Rok temu spółka zaraportowała niecałe 10,0 mln zł z czego 7,3 mln zł dotyczyło należności z tytułu bieżącego podatku dochodowego, a 2,2 mln zł to był VAT. Jak widać kwoty są już naprawdę zauważalne i znaczące. Jak widać z powyższego wykresu (ujemne zielone kolumny na działalności finansowej) spółka systematycznie dzieli się dywidendą z akcjonariuszami. 3 lata temu było to 48,1 mln zł, dwa lata temu 51,8 mln zł, a za ostatni rok wyszło 53,8 mln zł czyli 2,48 zł na akcję. Dodatkowo w chwili obecnej zarząd poinformował, że zwrócił się do rady nadzorczej wyrażenie zgody na wypłatę zaliczki w kwocie 0,89 zł na akcję za pierwsze półrocze roku obrachunkowego 2020/2021. Wcześniej wspominałem o coraz większej wartości kapitalizowanych prac rozwojowych co również ma swoje odbicie w analizowanym wykresie. Czerwona plamka na wykresie dotyczącym sprawozdania z przepływów pieniężnych (cash flow) to właśnie wydatki inwestycyjne z tym związane. W ciągu ostatnich 12 miesięcy spółka wydatkowała na prace rozwojowe ok. 18,9 mln zł, a w kwocie tej mieszczą się zarówno prace rozwojowe jak i wartość nabycia domeny Livechat.com. Podsumowanie W chwili obecnej kapitalizacja spółki to 2,5 mld zł (prawie 25 proc. więcej niż podczas ostatniego omówienia), co daje wycenę wskaźnikową na poziomie 27 (C/Z) oraz 24 (EV/EBITDA). W wypadku zysku netto za 12 miesięcy zwrócę jeszcze uwagę, że w chwili obecnej zawiera on efekt ulgi IP Box z 6 kwartałów, co przy uśrednieniu szacunkowo licząc zwiększyłoby wskaźnik C/Z o 5-7 proc. Drogo, można by skomentować patrząc tylko na te dwa wskaźniki w oderwaniu od całej reszty. Pamiętać należy jednak o postrzeganiu spółki przez pryzmat spółki wzrostowej co jednak determinuje trochę inne wskaźniki, choć oczywiście inne oczekiwania dotyczące zwiększania przychodów i zysków. Patrząc na historyczny wskaźnik C/Z to kształtował się on w dość szerokim przedziale 10-36, co sytuuje obecną wycenę na poziomie średnio-wysokim. Obecny wskaźnik C/Z jest zbliżony do rocznej dynamiki sprzedaży (+28 proc) oraz zysku operacyjnego (+26 proc.), a to oznacza, że wskaźnik PEG jest zbliżony do 1,0 czyli trudno stwierdzić, aby wycena była przeszacowana. Patrząc na zagrożenia oczywiście mamy dostrzegalny trend osłabiania się dolara amerykańskiego czy też powoli wygaszenie efektu zmiany cennikowej. Z kolei po stronie pozytywów widzimy już powoli wymierne efekty sprzedażowe drugiego produktu oraz wciąż stabilny rozwój związany zarówno z pozyskiwaniem nowych klientów jak i dosprzedażą usług do tych obecnych. Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej (poniżej 10 proc. portfela). Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 3 grudnia 2020 10:51

|

|

|

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

7 lutego 2021 19:37:32

przy kursie: 119,00 zł

LIVECHAT - analiza techniczna na życzenie Wykres w interwale tygodniowym. Od poprzedniej analizy technicznej, opublikowanej na początku listopada ubiegłego roku, na wykresie nie doszło do żadnych istotnych zmian. W dalszym ciągu mamy do czynienia z trendem wzrostowym, który jednak wytraca swój impet. Sygnalizują to zarówno RSI, kreśląc negatywną dywergencję, jak i ADX, linia którego wymknęła się z objęć kierunkowych. Dywergencja na RSI nie jest groźna, gdyż szczyty wypadają w strefie sygnalnej. Zatem, należy liczyć się z możliwością wystąpienia korekty dotychczasowych wzrostów, natomiast nie ma przesłanek do zakończenia długoterminowego trendu. Jeżeli kurs pokona szarą przerywaną wznoszącą się linię, kolejnym poziomem docelowym będą okolice 150 zł. Najbliższe wsparcia na poziomie 110 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2019-02-08

Wpisów: 17

Wysłane:

25 lutego 2021 19:25:15

przy kursie: 124,40 zł

LiveChat Software zanotował 46,2 mln zł przychodów i 26,2 mln zł zysku netto w III kwartale investor.livechatinc.com/pl/ak...

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

26 lutego 2021 18:39:51

przy kursie: 123,80 zł

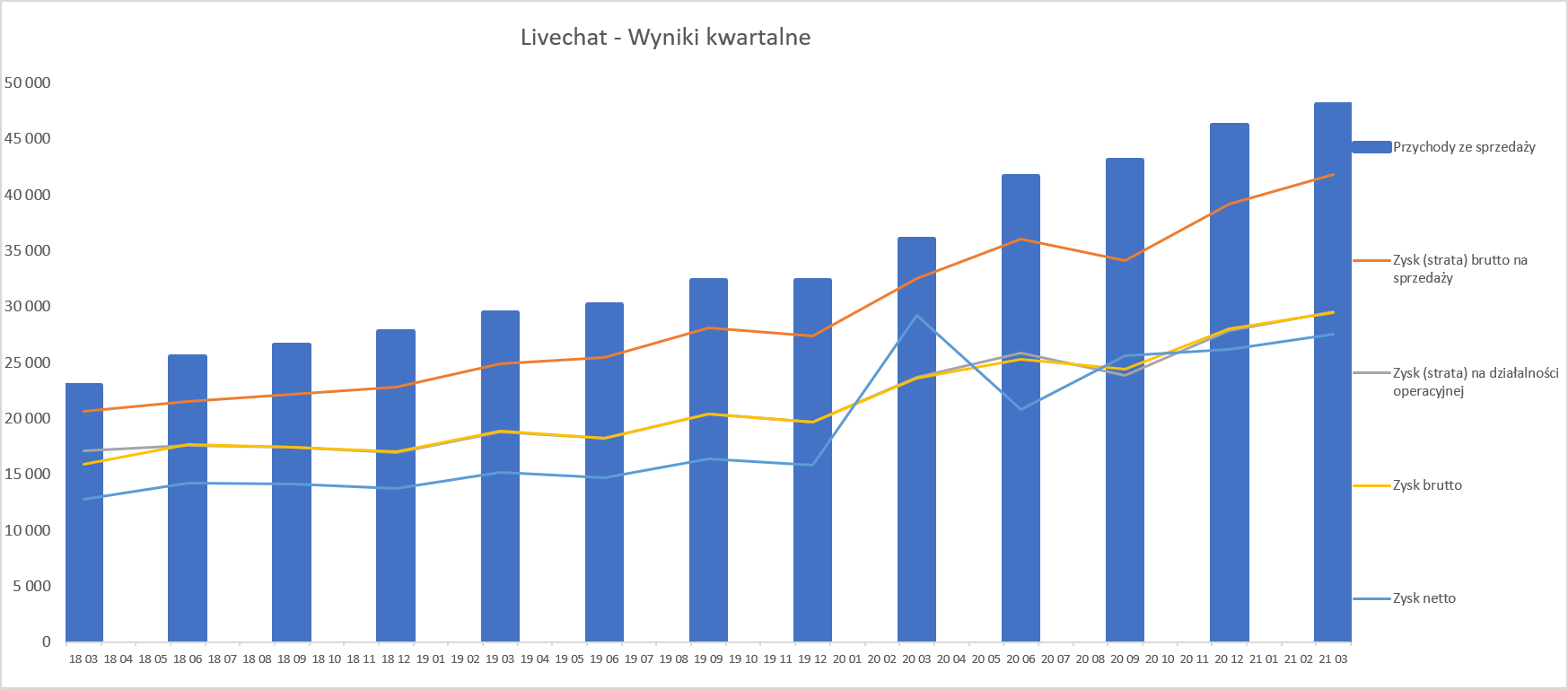

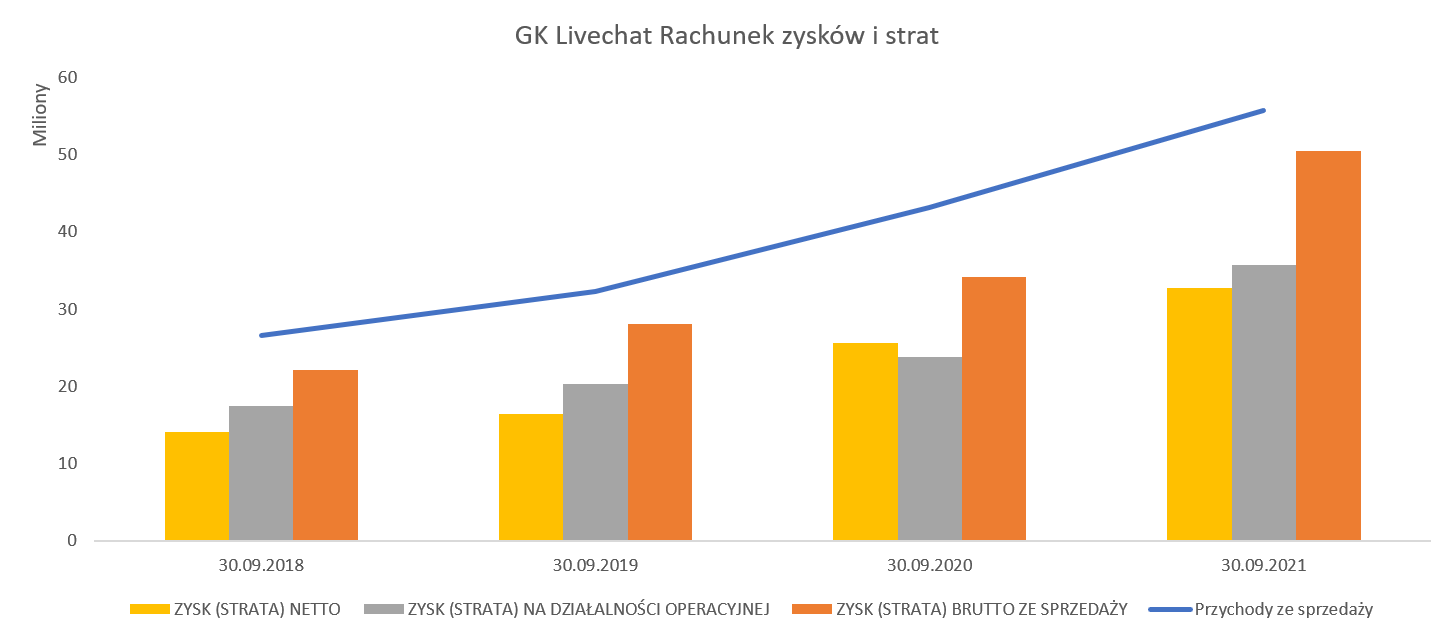

Zwiększania zysków ciąg dalszy - omówienie sprawozdania finansowego LiveChat po III kw. 2020/2021 r. (IV kwartał kalendarzowy 2020). Spółka przedstawiła wyniki trzeciego kwartału roku obrachunkowego 2020/2021 i podtrzymała dobre tendencje zarysowane w poprzednich kwartałach. Dla formalności przypomnę, że LiveChat ma przesunięty rok obrachunkowy, który kończy się w marcu. Poniższy wykres pokazuje, że generalnie w spółce wszystko gra. Każdy kolejny słupek danej kategorii jest wyższy niż ten z roku poprzedniego. Jednak warto pamiętać, że w wypadku takiego biznesu należy również porównywać wyniki z kwartałem poprzedzającym, a nie tylko rok do roku.

kliknij, aby powiększyćDlatego też spójrzmy na wyniki zarówno w ujęcia wartościowym w ostatnich kilkunastu kwartałach jak i rentowności procentowych.

kliknij, aby powiększyć

kliknij, aby powiększyćW trzecim kwartale 2020/2021 roku spółka zwiększyła swoją sprzedaż r/r o 42,8 proc. do rekordowej wartości 46,2 mln zł. Z kolei porównując do kwartału poprzedniego wzrost sprzedaży wyniósł już tylko 7,2 proc. oraz 3,1 mln zł. Wszystkie te dynamiki wypadają lepiej niż w poprzednim kwartale. Proszę pamiętać o bardzo mocnym wzroście sprzedażowego od początku 2020 roku, co oczywiście podwyższa dynamiki roczne. Jednocześnie oznacza to, że w kolejnych kwartałach nie będzie już tak łatwo osiągać dwucyfrowe dynamiki. Jeśli spojrzymy na przychody denominowane w dolarze amerykańskim to dynamika r/r wyniosła 44,9 proc. a kw./kw. o 6,9 proc. Jak widać mamy kilku procentowe różnice w stosunku do sprzedaży złotówkowej. Jest to oczywiście związane ze średnim kursem USD/PLN, który r/r był niższy o około 10 groszy, podczas gdy w ostatnich kwartałach był do siebie zbliżony. Marża brutto na sprzedaży wyniosła 39,1 mln zł co dało rentowność na poziomie 84,7 proc., czyli wyższą wartościowo (+ 5,0 mln zł r/r) i zbliżoną w ujęciu procentowym (+0,2 p.p.). Rentowność brutto na sprzedaży jest również o 5,5 p.p. wyższa (84,7 proc. vs 79,2 proc.) niż w poprzednim kwartale. Kto czytał wcześniejsze omówienia ten wie, że „mieszają” tutaj trochę różnice kursowe. I tak było tym razem gdy wyniosły one tylko 0,2 mln zł w porównaniu do 2,8 mln zł w poprzednim kwartale oraz 0,3 mln zł rok wcześniej. W poprzednim omówieniu postulowałem o raportowanie kwartalne różnic kursowych wpływających na koszt własny sprzedaży i proszę takie dane się pojawiły. Tutaj stawiam plusa dla relacji inwestorskich i działu finansowego. Na przyszłość warto zauważyć, że baza porównawcza kolejnego okresy (styczeń-marzec 2021) zawierać będzie dodatnie różnice kursowe w kwocie + 1,1 mln zł i rentowność na tym poziomie wynoszącą aż 90,3 proc. Wyższa (kw./kw. oraz oczywiście r/r) marża brutto na sprzedaży skutkowała osiągnięciem również wyższego zysku operacyjnego, który wyniósł 27,9 mln zł w porównaniu do 19,7 mln zł rok wcześniej oraz 23,9 w trzecim kwartale 2020 roku. Wzrost zysku EBIT r/r wyniósł 41,6 proc. czyli o niecały 1 punkt procentowy mniej niż dynamika sprzedaży. W zasadzie przy tak szybko rosnącej sprzedaży można by się spodziewać efektu dźwigni operacyjnej i skokowego przyrostu rentowności. Tak się jednak nie stało a odpowiedź tkwi zarówno w kosztach sprzedaży jak i kosztach zarządu. Te pierwsze nadal szybko rosną (+82 proc. r/r oraz +14,3 proc. kw./kw.). W tym wypadku zwróciłbym uwagę na rosnące zatrudnienie - przeciętnie w ciągu 3 kwartałów 2020/2021 było to 192 osób czyli o 26 więcej niż w analogicznym okresie roku poprzedniego. Zapewne swoje również zrobiły zmiany struktury organizacyjnej (awanse, podwyżki ale także nowe rekrutacje) oraz prowizje związane z większym znaczeniem kanału partnerskiego w pozyskiwaniu nowych klientów. Udział kosztów sprzedaży w sprzedaży wyniósł w analizowanym kwartale aż 17,8 proc. czyli o 1,1 p.p. więcej niż w poprzednim kwartale oraz aż 3,8 p.p. więcej niż rok wcześniej. Zwracam na to uwagę, ponieważ tak szybko rosnące koszty sprzedaży wpływają jednak na obniżenie rentowności operacyjnej. Oczywiście część z nich jest zapewne inwestycją w pozyskiwanie nowych klientów (czy też dosprzedaż do tych już pozyskanych) i może zaowocować wyższą sprzedażą w przyszłości. Spółka zresztą chwali się, że dział sprzedaży w samym tylko ostatnim kwartale podpisał kontrakty o łącznej wartości przewyższającej łączną wartość kontraktów zdobytych w całym 2019 roku. Wzrost kosztów sprzedaży częściowo został skompensowany stałą wartością kosztów zarządu (-0,1 mln zł r/r). W tym wypadku mamy ciekawą zagadkę. Przy tym niewielkim spadku pozycji koszty zarządu to jednak wynagrodzenia dla zarządu wzrosły dość istotnie i wyniosły 1,1 mln zł w porównaniu od 0,23 mln zł rok wcześniej oraz 0,24 mln zł w poprzednim kwartale. Wzrost wynagrodzeń zarządu specjalnie nie dziwi biorąc pod uwagę możliwość otrzymania premii przyznawanej przez Radę Nadzorczą w wysokości 1 proc. zysku brutto spółki wypracowanego w danym roku obrotowym. Doszukując się przyczyn utrzymania kosztów zarządu w ryzach mimo wzrostu wynagrodzeń zarządu można próbować doszukiwać się oszczędności związanych z pracą zdalną a nie biurową (kawa, ciasteczka czy też brak typowych wyjazdowych spotkań oraz np. kosztów podróży). Na poziomie pozostałej działalności operacyjnej oraz działalności finansowej nie było istotnych wartości i finalnie wynik przed opodatkowaniem wyniósł 28 mln zł i był wyższy o 42,1 proc. r/r oraz 14,9 proc. więcej niż w poprzednim kwartale. Na poziomie zysku netto dynamika r/r rośnie aż do 65 proc. choć nie mamy tutaj pełnej porównywalności. W zeszłym roku spółka całościowo rozpoznała efekt ulgi IP Box w czwartym kwartale 2019/2020, natomiast w tym roku zrobiła to w kwartale drugim (za 6 miesięcy) oraz trzecim (za trzeci okres). Porównując dane narastająca za 9 miesięcy mamy zysk netto na poziomie 72,6 mln zł (w tym efekt IP Box w wartości ok. 10 mln zł) co daje dynamikę narastająco na poziomie 54,9 proc. a po wyłączeniu efektu IP Box 33,6 proc. Teraz, jak rozumiem, spółka będzie już raportowała ulgę IP Box kwartalnie co uprości trochę porównywalność, choć trzy kolejne kwartały będą jeszcze trochę zakręcone. Trzeba pamiętać, że ostatni kwartał roku obrachunkowego 2020/2021 będzie pewnym wyzwaniem przy porównywaniu wyników rok do roku. Po pierwsze było tam już widać rosnącą sprzedaż, po drugie ze względu na wysoką marżę brutto na sprzedaży. Po trzecie pamiętajmy o zaksięgowaniu wtedy całego rocznego efektu IP Box, który dał extra na poziomie zysku netto w czwartym kwartale poprzedniego roku ok. 7 mln zł. Wartość klienta ważniejsza od liczbyProszę spojrzeć na ARPU, średnią cenę sprzedaży oraz liczbę klientów w odniesieniu do flagowego produktu spółki jakim jest LiveChat.

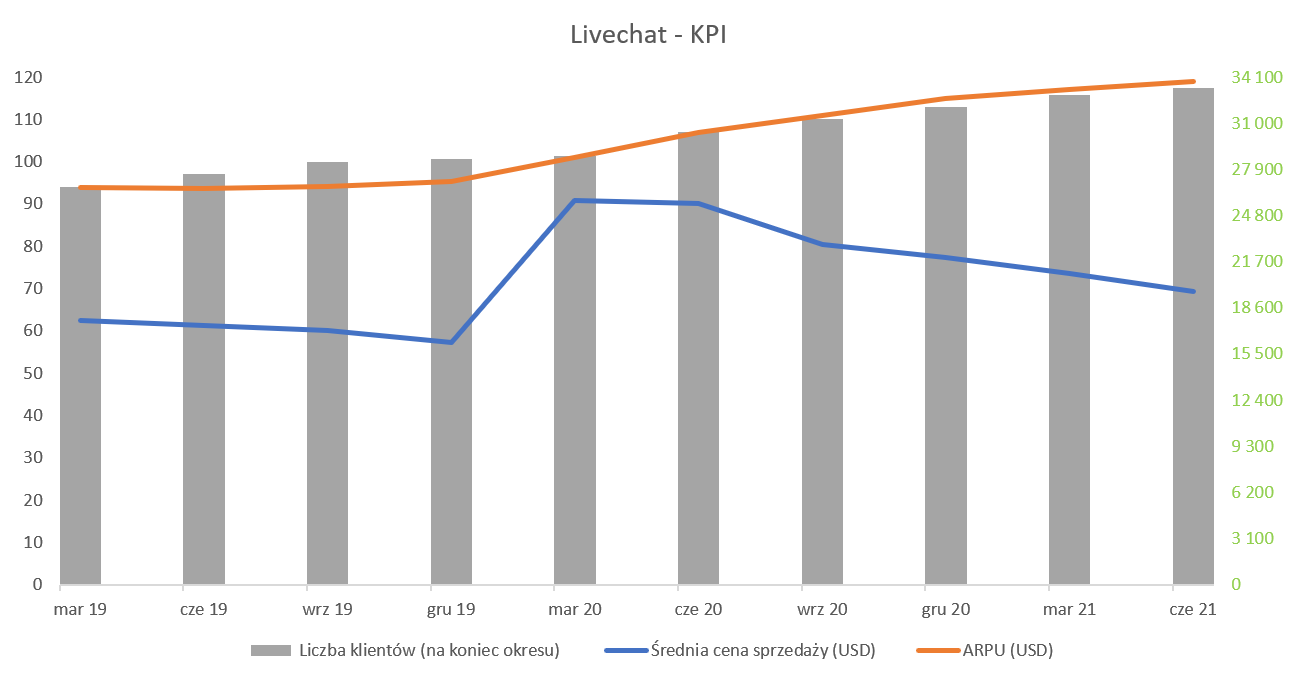

kliknij, aby powiększyćAPRU rośnie zauważalnie od czterech kwartałów. W chwili obecnej wynosi ono ok. 115 USD czyli aż o 20 USD więcej niż rok wcześniej. Spółka już wcześniej informowała, że jest to w dużej części efekt zmian w modelu cenowym i przejścia na podejście Pay Per Agent zamiast Pay Per Seat. Zmiana modelu dotyczyła tylko nowych klientów i spowodowała dwie istotne konsekwencje biznesowe. Po pierwsze, wzrost średniego przychodu na nowego klienta (to jest właśnie ARPU). Widać to zresztą w średniej cenie sprzedaży dla nowych klientów, która również od podobnego momentu w czasie zaczęła dynamicznie rosnąć. Po drugie jednak przy 3 proc. miesięcznym wskaźniku churn (rotacja klientów) oraz dalej rosnącej liczbie klientów powinno to mieć też przełożenie na osiąganie wyższych przychodów (poprzez ARPU) w przyszłości. Po prostu coraz większa liczba klientów będzie rozliczana w nowym (korzystniejszym dla spółki) cenniku. Trzeba pamiętać, że to nie jest jednak perpetuum mobile. 3 proc. rotacja miesięczna nie oznacza, że po 30 miesiącach wszyscy klienci będą w nowym modelu ponieważ przecież spora część klientów zostaje z firmą na długi okres czasu a oni mają „stary” model rozliczania. Spadek średniej ceny sprzedaży w czwartym kwartale próbowałbym powiązać również w części z różnego typu promocjami (Black Friday, Cyber Monday) i związanymi z tym czasowymi upustami. Proszę również zobaczyć na podobne dane dotyczące drugiego rozwiązania czyli Chatbota stającego się powoli drugą nogą biznesową grupy Livechat.

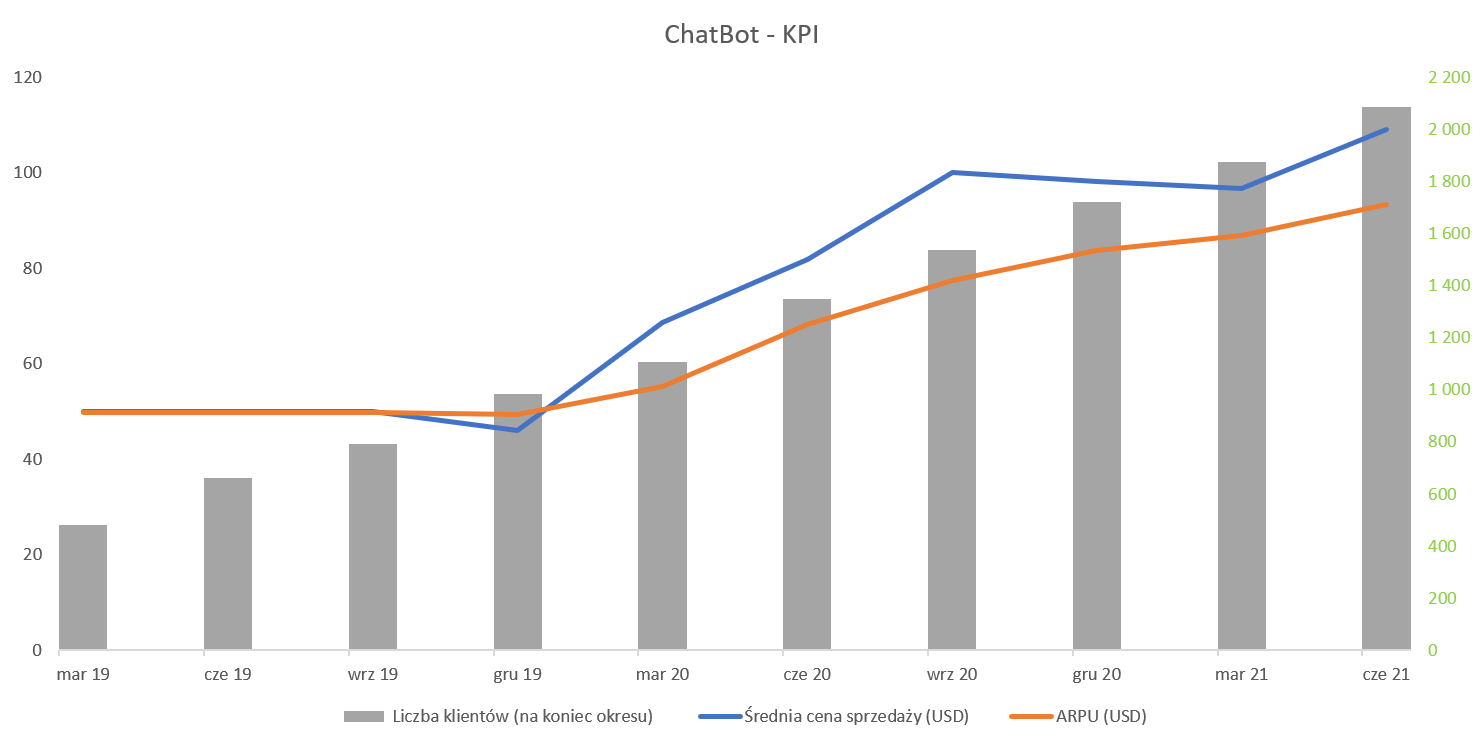

kliknij, aby powiększyćW analizowanym kwartale stanowił 4,1 proc. całkowitej sprzedaży, czyli o 2,2 p.p więcej niż rok wcześniej oraz 0,4 p.p. w porównaniu do poprzedniego kwartału. Oczywiście sama wartość sprzedaży (1,9 mln zł) nie powala jeszcze na kolana, ale jednak jest już zauważalna i znacząca. Przypomnę, że liczba klientów usługi LiveChat to już 32 tys. więc potencjał dla ChatBota jest całkiem spory. Nie oznacza to oczywiście, że wszystkim obecnym klientom Livechat się uda taki sprzedać rozwiązanie ChatBot - LiveChat to raczej w chwili obecnej rozwiązanie typu „must have” natomiast ChatBot to wciąż ”nice to have”. Tym niemniej potencjał sprzedażowy oraz kierunek automatyzacji procesów jasno wskazuje na całkiem obiecujący potencjał sprzedażowy. Wzrost ARPU jest o wiele bardziej widoczny niż w wypadku usługi LiveChat co jest dość zrozumiałe. Po prostu liczba jak i okres korzystania przez aktywnych użytkowników tej usługi jest istotnie mniejszy i krótszy, więc zmiana rozliczania wpływa bardziej na ten produkt. W każdym razie średnie ARPU w drugim kwartale dobiło przekroczyło już poziom 80 USD co powinno pozytywnie oddziaływać również na kolejne kwartały. Analiza powyższych KPI dotyczy kwot wyrażonych w USD, pamiętajmy jednak, że spółka końcowo sporządza sprawozdania w walucie krajowej. Zobaczmy więc jak wygląda ARPU w rozbicie na dolary i złotówki dla dwóch podstawowych produktów tej spółki za ostatnie 2 lata.

kliknij, aby powiększyćW wypadku powyższego wykresu jasno widać, że średni miesięczny przychód złotówkowy na klienta dla LiveChat osiągnął swoje maksima na przełomie kwietnia i maja gdzie osiągał wartości 430-440 zł, podczas gdy obecnie jest to poziom bliższy 420 zł. Ale wtedy kurs dolara wynosił ponad 4 złote podczas gdy w czwartym kwartale oscylował bliżej 3,7-3,8. Z kolei w ujęciu dolarowym cały czas widać wzrosty. Z kolei patrząc na dane dotyczące ChatBota widzimy osiągnięcie w ostatnich miesiącach wartości maksymalnego ARPU zarówno w ujęciu dolarowym (prawie 84 USD) jak i złotówkowym (307 PLN). Jest to związane przede wszystkim z faktem wyższej dynamiki ARPU ChatBota od LiveChata i nawet słabnący dolar nie był w stanie temu przeszkodzić. Wykres wygląda bardzo ładnie i daje nadzieje na przyszłość, choć pamiętać należy że baza kliencka to 1,7 tys. Oczywiście dynamiki procentowe wyglądają i zapewne będą wyglądać w kolejnych kwartałach imponująco, ale sama bezwzględna liczba przyrostu netto nowych abonentów to nadal niecałych 200 klientów kwartalnie. Majątek trwały, czyli prace rozwojoweMajątek trwały w spółce składa się przede wszystkim z wartości niematerialnych, co w wypadku spółki programistycznej niespecjalnie dziwi. Jednocześnie należałoby mieć gdzieś z tytułu głowy zawsze świadomość, że jest to dość ryzykowny obszar i ciągły wzrost tych wartości bez przełożenia na przychody powinien być pewnym światłem ostrzegawczym. Na szczęście nie jest to przypadek omawianej spółki, gdzie roczne i kwartalne przychody rosną zauważalnie.

kliknij, aby powiększyćSpółka posiadała na koniec grudnia 2020 roku skapitalizowane prace rozwojowe netto w wysokości 31,9 mln zł czyli o 11,0 mln zł więcej niż rok wcześniej oraz 1,3 mln więcej niż w poprzednim kwartale. Patrząc tylko na amortyzację wartości niematerialnych i prawnych widzimy w tym kwartale kwotę 2,1 mln zł, czyli o 0,9 mln zł więcej niż rok wcześniej. Wzrost r/r jest bardzo duży, ale patrząc kw./kw. jest to o ok. 0,1 mln zł więcej. Proszę pamiętać, że spółka na koniec marca 2020 roku zakupiła domenę Livechat.com i teraz ją również amortyzuje co w porównaniu r/r podnosi zauważalnie amortyzację. Poprzednio pisałem, że nie zdziwi mnie amortyzacja roczna powyżej 8 mln zł. Teraz mogę dodać, że w zasadzie jest to pewne, skoro po 3 kwartałach mamy wartość 6,0 mln zł. Patrząc na prace rozwojowe można dostrzec w sprawozdaniu tabelkę z podziałem na poszczególne aplikacje. Prym oczywiście wiedzie LiveChat (25,7 mln zł). Kolejne dwie pozycje dotyczą niezamortyzowanych nakładów na ChatBot (1,1 mln zł) oraz ok. 2,7 mln zł nakładów na projekt HelpDesk. W tym ostatnim przypadku warto podkreślić, że sprzedaż tego produktu jest w końcu widoczna (0,45 mln zł czyli więcej o 0,17 kw/kw), co należy odczytywać pozytywnie. Osobiście nie odważyłbym się nazwać tego produktu już trzecią nogą Livechatu, ale jednak pojawia się pewna szansa, że sprzedaż będzie rosła. Cash jest wciąż królem Zamiast rozpisywać się lub wklejać slajdy na temat kapitału obrotowego wystarczy napisać, że spółka posiada środki pieniężne w wysokości 57 mln zł co stanowi ok. 50 proc. wartości aktywów. Sumując z środkami pieniężnymi omawiane wcześniej wartości niematerialne i prawne to razem mamy już pokryte ponad ¾ aktywów. Ostatnimi czasy czepiałem się struktury środków pieniężnych, ponieważ spółka nie zawsze wymieniała dolary na złotówki, ale w tym kwartale tak się nie wydarzyło. Przypomnę, że ponad 95 proc. przychodów jest dolarowych, a koszty w sporej części złotówkowe plus niewielka część zobowiązań jest wyrażana w USD. Skoro odpuszczam środki pieniężne to kolejny raz przypomnę o należnościach podatkowych z tytułu VAT o wartości 19,5 mln zł, które systematycznie z kwartału na kwartał rosną. Rok temu spółka zaraportowała w tej pozycji niecałe 7,2 mln zł, z kolei w poprzednim kwartale było to 18,6 mln zł. Jak widać kwoty są już naprawdę zauważalne i znaczące. Niestety w sprawozdaniu nie znajdziemy komentarza ani pomysłu na odzyskanie tych środków od urzędu skarbowego (potrącenie z podatkiem dochodowym?). Wartość tych należności stanowi już ponad 17 proc. całości aktywów.

kliknij, aby powiększyćSpółka wciąż generuje bardzo wysokie przepływy operacyjne, a ostatni kwartał był kolejnym rekordowym z wartością na poziomie 29,8 mln zł. Tak naprawdę jest to dość naturalne, ponieważ zmiany na handlowym kapitale obrotowym netto są w zasadzie nieistotne, a gotówka operacyjna bierze się z wypracowanych zysków netto powiększonych o amortyzację. W ciągu ostatnich 12 miesięcy spółka wypracowała OCF aż na poziomie 102 mln zł. Jak widać z powyższego wykresu (ujemne zielone kolumny na działalności finansowej) spółka systematycznie dzieli się dywidendą z akcjonariuszami. 3 lata temu było to 1,77 zł na akcję, dwa lata temu 1,95 zł, a za ostatni rok (2019/2020) wypłacono 2,48 na akcję. Za trwający jeszcze rok obrotowy 2020/21 spółka wypłaciła w styczniu 22,9 mln zł czyli zaliczkę w kwocie 0,89 zł na akcję. Biorąc pod uwagę poprzednią praktykę oraz wyniki osiągnięte po 9 miesiącach wydaje się, że sumaryczna dywidenda może zauważalnie przekroczy poziom 3,0 złotych. Oczywiście stopa dywidendy (dywidenda/ bieżąca kapitalizacja) specjalnie nie powala na nogi. Jednak gdy przypomnimy sobie, że jeszcze rok temu kapitalizacja stanowiła tylko 1/3 obecnej to wtedy taka stopa dywidendy (7-8 proc.) wygląda już naprawdę bardzo przyzwoicie. Wcześniej wspominałem o coraz większej wartości kapitalizowanych prac rozwojowych co również ma swoje odbicie w analizowanym wykresie. Czerwona plamka na wykresie dotyczącym sprawozdania z przepływów pieniężnych (cash flow) to właśnie wydatki inwestycyjne z tym związane. W ciągu ostatnich 9 miesięcy spółka wydatkowała na prace rozwojowe ok. 10,0 mln zł. Podsumowanie W chwili obecnej kapitalizacja spółki to 3,1 mld zł (25 proc. więcej niż podczas ostatniego omówienia), co daje wycenę wskaźnikową na poziomie 30 (C/Z) oraz 27 (EV/EBITDA). Patrząc tylko na te dwa wskaźniki trzeba jasno stwierdzić – jest drogo. Pamiętać należy jednak o postrzeganiu spółki przez pryzmat spółki wzrostowej co jednak determinuje trochę inne wskaźniki, choć oczywiście inne oczekiwania dotyczące zwiększania przychodów i zysków. Spoglądając na historyczny wskaźnik C/Z to kształtował się on w dość szerokim przedziale 10-50, co sytuuje obecną wycenę na poziomie średnim. Oczywiście niskie wskaźniki były w sytuacji gdy inwestorzy słabo oceniali szanse rozwoju (słaba dynamika klientów oraz wejście Facebooka na ten rynek), a wysokie gdy spółka rozwijała się szybko. Obecny wskaźnik C/Z jest poniżej dynamiki sprzedaży (+42,8 proc. r/r patrząc kwartalnie i 34 proc. w ujęciu 12 miesięcznym). To zaś oznacza, że wskaźnik PEG jest w zasadzie poniżej jedności czyli trudno stwierdzić, aby bazując na takim porównaniu wycena była przeszacowana. Uczciwie trzeba jednak powiedzieć, że trudno zakładać aby dynamiki 30-40 procentowe były do utrzymania np. w roku obrotowym 2021/2022. W obecnym okresie po pierwsze ogólnie pomogła pandemia jak i zwiększenie ARPU poprzez zmianę cenników. Obydwa te czynniki nie będą już tak mocno oddziaływały w przyszłości. Patrząc na zagrożenia oczywiście mamy dostrzegalny trend osłabiania się dolara amerykańskiego, wygaszenie efektu zmiany cennikowej oraz rosnące koszty sprzedaży. Te ostatnie jednak, o ile w krótkim okresie obciążają wyniki, o tyle w długim mogą spółce pomóc. Jeśli LiveChat uda się efektywnie rozwinąć dział sprzedaży, pozyskiwać nowych klientów to powinno się to przełożyć wcześniej czy później na rosnące przychody. Nie należy zapominać również o widocznych już efektach sprzedażowych drugiego produktu - ChatBot. Niewątpliwie do plusów (zwiększających zaufanie do spółki więc i wycenę) należy również zaliczyć stabilny rozwój i coroczne wypłacanie przeważającej części zysku w formie dywidendy oraz udaną zmianę cenników. Szczególnie to ostatnie, moim zdaniem, pokazuje, że spółka jest w stanie nie tylko konkurować ceną, ale przede wszystkim jakością swoich produktów. A to zazwyczaj dobrze wróży na przyszłość. Podsumowując kwestię wyceny z jednej strony mamy teoretycznie wysokie wskaźniki typu C/Z (jak na polski rynek) i jednak coraz wyższa bazę porównawczą. Z drugiej jednak strony można zadać sobie pytanie czy spółka taka jak LiveChat gdyby była notowana na rynku amerykańskim to jej wycena nie byłaby zbliżona lecz wyrażona w mld dolarów? W końcu jej amerykański konkurent (Zendesk) ma wycenę na poziomie 17-18 mld dolarów. Co prawda jego sprzedaż roczna przekracza poziom 1 miliarda dolarów, ale nadal nie jest dochodowy, w przeciwieństwie do LiveChat. Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej (poniżej 10 proc. portfela). Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 1 marca 2021 14:11

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

13 lipca 2021 10:26:50

przy kursie: 137,40 zł

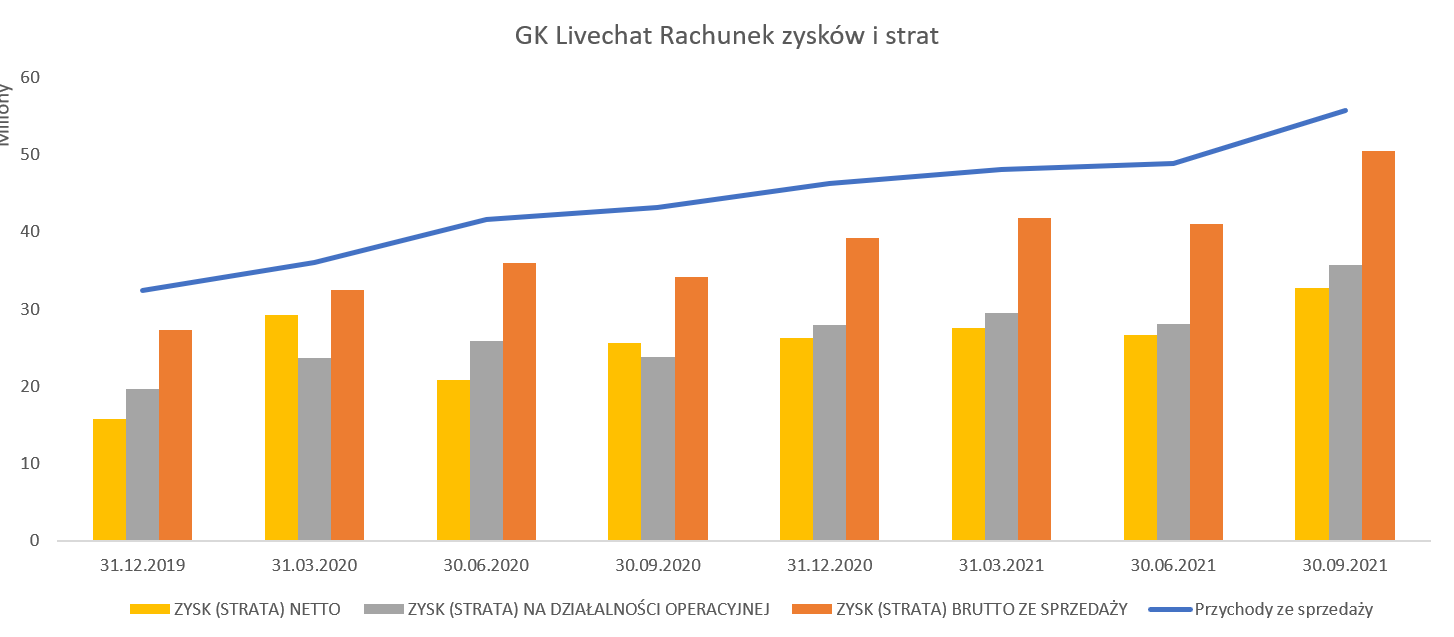

ARPU, Sprzedaż, VAT i kapitalizacja - omówienie sprawozdania finansowego LiveChat po IV kw. 2020/2021 r. Spółka przedstawiła wyniki ostatniego kwartału roku obrachunkowego 2020/2021 kończącego się w marcu 2021 roku i podtrzymała dobre tendencje zarysowane w poprzednich kwartałach. Jasno trzeba jednak zaznaczyć, że gdy porównujemy dane rok do roku to niska baza porównawcza zaczyna się kończyć. Poniższy wykres pokazuje, że generalnie w spółce wszystko gra. Prawie każdy kolejny słupek danej kategorii jest wyższy niż ten z roku poprzedniego. Tylko zysk netto mamy niższy rok do roku, ale jest to efekt rozpoznania ulgi IP BOX w zeszłym roku w ostatnim kwartale w kwocie 10,6 mln zł. Warto pamiętać, że w wypadku biznesu prowadzonego przez Livechat należy również (a może nawet przede wszystkim) porównywać wyniki z kwartałem poprzedzającym, a nie tylko rok do roku.

kliknij, aby powiększyćDlatego też spójrzmy na wyniki zarówno w ujęcia wartościowym w ostatnich kilkunastu kwartałach.

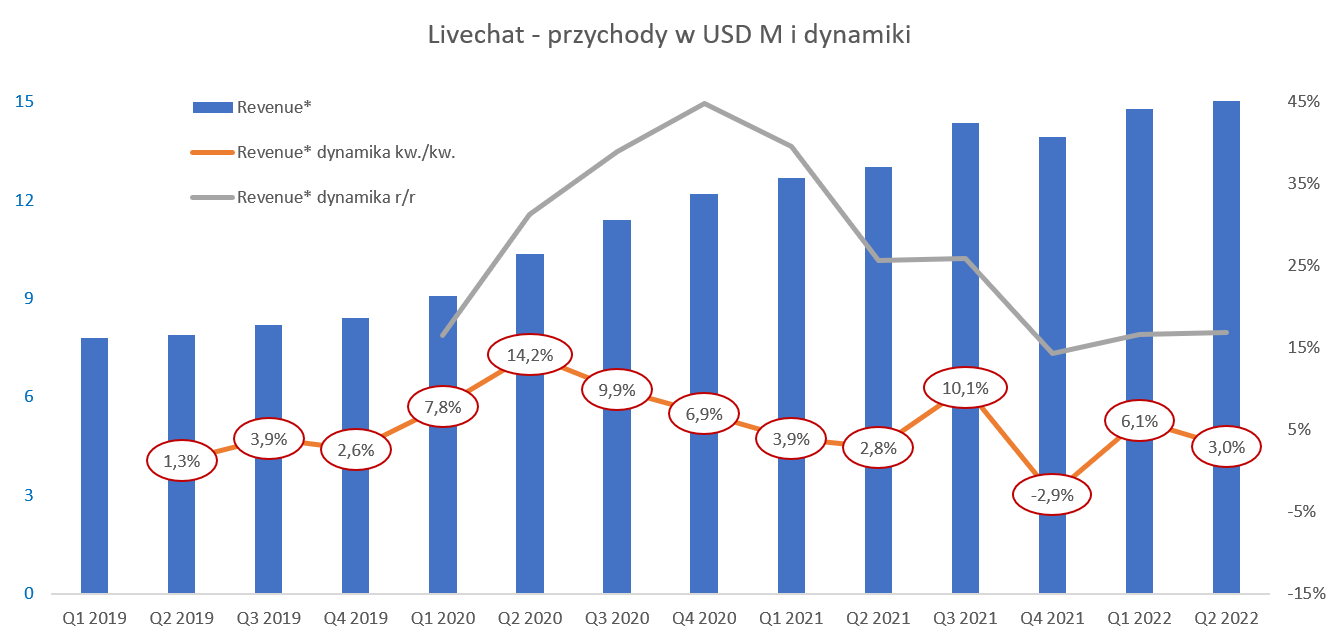

kliknij, aby powiększyćW czwartym kwartale 2020/2021 roku spółka zwiększyła swoją sprzedaż r/r o 33,4 proc. do rekordowej wartości 48,0 mln zł. Z kolei porównując do kwartału poprzedniego wzrost sprzedaży wyniósł już tylko 4,0 proc. i wartościowo +1,8 mln zł. Jak widać różnica w dynamikach jest bardzo znacząca choć dość prosta do wytłumaczenia. Wynika ona przede wszystkim z bardzo mocnego wzrostu sprzedażowego od początku 2020 roku (zmiana cenników co w dużej mierze spowodowało ich podwyższenie), co oczywiście podwyższa dynamiki roczne. Jedocześnie oznacza to, że w kolejnych kwartałach nie będzie już tak łatwo osiągać dwucyfrowe dynamiki. Jeśli spojrzymy na przychody denominowane w dolarze amerykańskim to dynamika r/r wyniosła 39,5 proc., natomiast w ujęciu kw./kw. +4,0 proc. Jak widać mamy kilku procentowe różnice w stosunku do sprzedaży złotówkowej w ujęciu rocznym. Jest to oczywiście związane ze średnim kursem USD/PLN, który r/r był niższy o około 11 groszy, podczas gdy w ostatnich dwóch kwartałach był do siebie zbliżony. Marża brutto na sprzedaży wyniosła 41,8 mln zł co dało rentowność na poziomie 87,0 proc., czyli wyższą wartościowo (+ 9,3 mln zł r/r) choć niższą procentowo (-3,3 p.p.). W tym wypadku trzeba jednak podkreślić, że marża procentowa uzyskana rok wcześniej była naprawdę bardzo wysoka (efekt dodatnich kursowych w kwocie +1,1 mln zł) i stanowi bardzo mocną bazę porównawczą. Pokazuje to zresztą porównanie do rentowności z poprzedniego kwartału - 87,0 proc. obecnie vs 84,7 proc. w poprzednim kwartale. Kto czytał wcześniejsze omówienia ten wie, że „mieszają” tutaj trochę różnice kursowe. I tak było tym razem gdy wyniosły one tym razem na plus 0,6 mln zł w porównaniu do 0,2 mln zł w poprzednim kwartale oraz wspomnianego już 1,1 mln zł rok wcześniej. Gdybyśmy marżę oczyścili o wpływ tych różnic to wyniosłaby ona 85,6 i była niższa o 1,6 p.p. niż rok wcześniej oraz wyższa o 0,4 p.p. niż w poprzednim kwartale. Oczywiście można również przyjąć, że różnice kursowe (pochodzące przecież z transakcji sprzedaży i w mniejszym stopniu zakupu) są normalną działalnością operacyjną i też to będzie słuszne. Wyższa (kw./kw. oraz oczywiście r/r) marża brutto na sprzedaży skutkowała osiągnięciem również wyższego zysku operacyjnego, który wyniósł 29,5 mln zł w porównaniu do 23,6 mln zł rok wcześniej oraz 27,9 w czwartym kwartale 2020 roku. Wzrost zysku EBIT r/r wyniósł 24,8 proc. czyli o 6 punktów procentowych poniżej dynamiki sprzedaży. W zasadzie przy tak szybko rosnącej sprzedaży można by się spodziewać efektu dźwigni operacyjnej i skokowego przyrostu rentowności. Tak się jednak nie stało, a odpowiedź tkwi przede wszystkim w kosztach zarządu. W zeszłym kwartale koszty zarządu były w zasadzie stałe (-0,1 mln zł r/r), co oczywiście było miłą niespodzianką pomimo wzrost kosztów wynagrodzeń zarządu. W analizowanym kwartale wzrosły jednak one istotnie (+88 proc. r/r oraz + 1,78 mln zł r/r) i wyniosły 3,8 mln zł. Tym bardziej to zastanawia biorąc pod uwagę fakt, że wynagrodzenie prezesa w Q4 wyniosło tylko kilkanaście tysięcy złotych. Być może mamy tutaj po prostu pomyłkę w tabeli z wynagrodzeniami zarządu za poprzedni kwartał (gdzie były one dość wysokie ponad 1,1 mln zł) lub też wytłumaczenie tkwi w pozostałej części kosztów zarządu. Jeśli chodzi o koszty sprzedaży to oczywiście rosną one dość szybko i obecnie wynoszą 8,4 mln zł w porównaniu do 6,8 mln zł rok wcześniej oraz 8,2 mln zł w poprzednim 3-miesięcznym okresie. Oznacza to, że dynamika tych kosztów w czwartym kwartale była r/r istotnie niższa (9,5 p.p.) niż dynamika sprzedaży. Jeśli spojrzymy na dane roczne to widać jednak trend odwrotny. Koszty sprzedaży za ostatnie 12 miesięcy stanowiły 17,7 proc. vs 15,1 proc. w poprzednim roku obrachunkowym. Pamiętać trzeba o szybko rosnącym zatrudnieniu - przeciętnie w ciągu roku obrachunkowego 2020/2021 było to 212 osób, czyli o 25 proc. więcej niż w poprzednim roku. Zapewne swoje również zrobiły zmiany struktury organizacyjnej (awanse, podwyżki ale także nowe rekrutacje) oraz prowizje związane z większym znaczeniem kanału partnerskiego w pozyskiwaniu nowych klientów. A to po prostu oznacza prowizje, które partnerom trzeba zapłacić za pozyskanie klientów. Na poziomie pozostałej działalności operacyjnej oraz działalności finansowej nie było istotnych wartości i finalnie wynik przed opodatkowaniem wyniósł on 29,4 mln zł i był wyższy o 24,7 proc. r/r oraz 5,1 proc. więcej niż w poprzednim kwartale. Na poziomie zysku netto dynamika r/r staje się ujemna –5,8 proc. (choć kw./kw. jest nadal dodatnia +5,0 proc.), co jest efektem, wspomnianego powyżej, rozpoznania ulgi IP Box rok temu w jednym kwartale za cały rok. W tym roku obrachunkowym spółka rozpoznawała IP Box w kwartale drugim (za 6 miesięcy) oraz trzecim i czwartym (za każdy kwartał). Gdybyśmy z bazy porównawczej wyeliminowali efekt ulgi IP Box (przyjmijmy, że efektywna stopa to 6,5 proc.), to dynamika zysku netto r/r byłaby na poziomie 24,7 proc., czyli w zasadzie identyczna jak zysku przed opodatkowaniem. ARPU czyli wartość klienta ważniejsza od ich liczbyProszę spojrzeć na ARPU, średnią cenę sprzedaży (Initial ARPU) oraz liczbę klientów w odniesieniu do flagowego produktu spółki jakim jest LiveChat. Tutaj przedstawiam wykresy już z danymi za drugi kwartał 2021 roku, który spółka sprzedażowo zaraportowała kilka dni temu

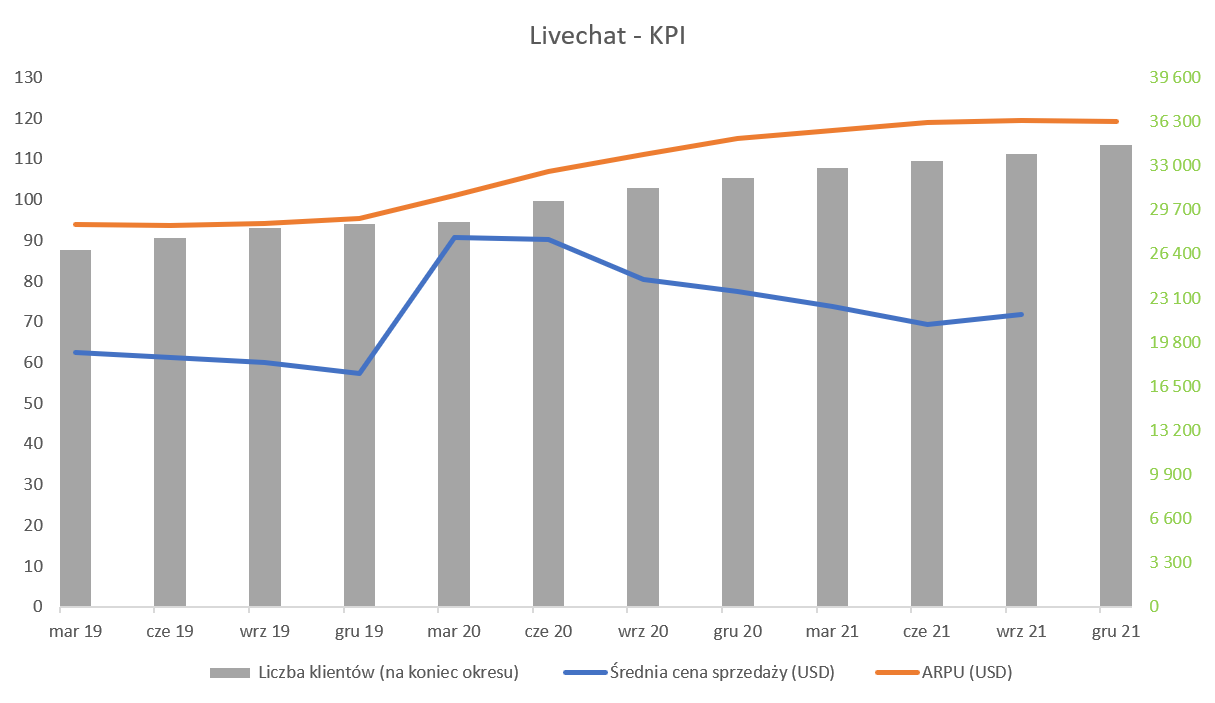

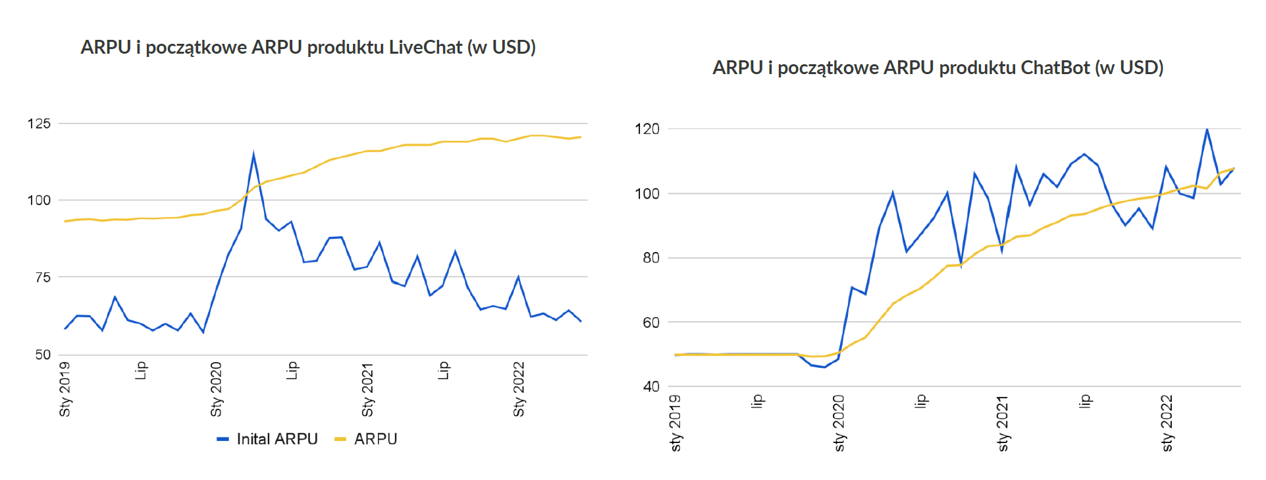

kliknij, aby powiększyćARPU rośnie zauważalnie od sześciu kwartałów. W chwili obecnej wynosi ono ok. 119 USD (117 USD na koniec marca) czyli o 12 USD (16 USD patrząc na dane marzec 2021 vs marzec 2020) więcej niż rok wcześniej. Spółka już od kilku kwartałów informuje, że jest to w dużej części efekt zmian w modelu cenowym i przejścia na podejście Pay Per Agent zamiast Pay Per Seat. Zmiana modelu dotyczyła tylko nowych klientów i spowodowała istotne konsekwencje biznesowe. Wzrost średniego przychodu na nowego klienta co dobrze widać na wykresie w średniej cenie sprzedaży dla nowych klientów, która również w tamtym okresie skoczyła istotnie do góry. Tutaj jednak mały znak zapytania, ponieważ średnia cena sprzedaży dla nowych klientów obecnie wynosi 69 USD czyli o 2020 USD mniej niż w rekordowym Q2 2020. To zaś może być pewnym sygnałem, że o wzrosty ARPU nie musi być w kolejnych okresach łatwo. Oczywiście może nie znaczy musi – proszę pamiętać, o tym, ze część klientów (nowych) kupuje na początek rozwiązanie trochę na próbę, a potem poszerza swoje pakiety co powinno powodować wzrosty ARPU. Można zresztą sobie wyobrazić taką sytuację, w której klient wybiera podstawowy pakiet pierwszego dnia, a kolejnego decyduje się na rozszerzenie (upsell) i wtedy Initial ARPU pozostaje na poziomie z pierwszego dnia. Nie zmienia to jednak faktu, że lepiej stratować z wyższego poziomu ARPU niż niższego, stąd spadający poziom Initial APRU powinien jednak być pewną lampką ostrzegawczą. Jeszcze kilka zdań na temat liczby klientów – co prawda spółka od wielu kwartałów powtarza, że jej celem nie jest liczba sama w sobie, a przychody generowane przez klientów, no ale bez klientów przychodów nie będzie. W chwili obecnej (precyzyjniej 30/06/2021) usługę LiveChat użytkuje 33 358 klientów, czyli o niecałe 500 więcej niż na koniec poprzedniego kwartału oraz prawie 3 tys. więcej niż rok wcześniej. Warto tutaj wspomnieć o odpisaniu 119 klientów, którzy byli utrzymywani na specjalnie skonstruowanym planie „per chat” dla klientów, którzy chcieli odejść ze względu na cenę. Pomysł ten jednak, jak rozumiem, finalnie nie był specjalnie zyskowny, stąd spółka słusznie zaprzestała jego stosowania. Proszę również zobaczyć na podobne dane dotyczące drugiego rozwiązania czyli ChatBota stającego się powoli drugą nogą biznesową grupy LiveChat.

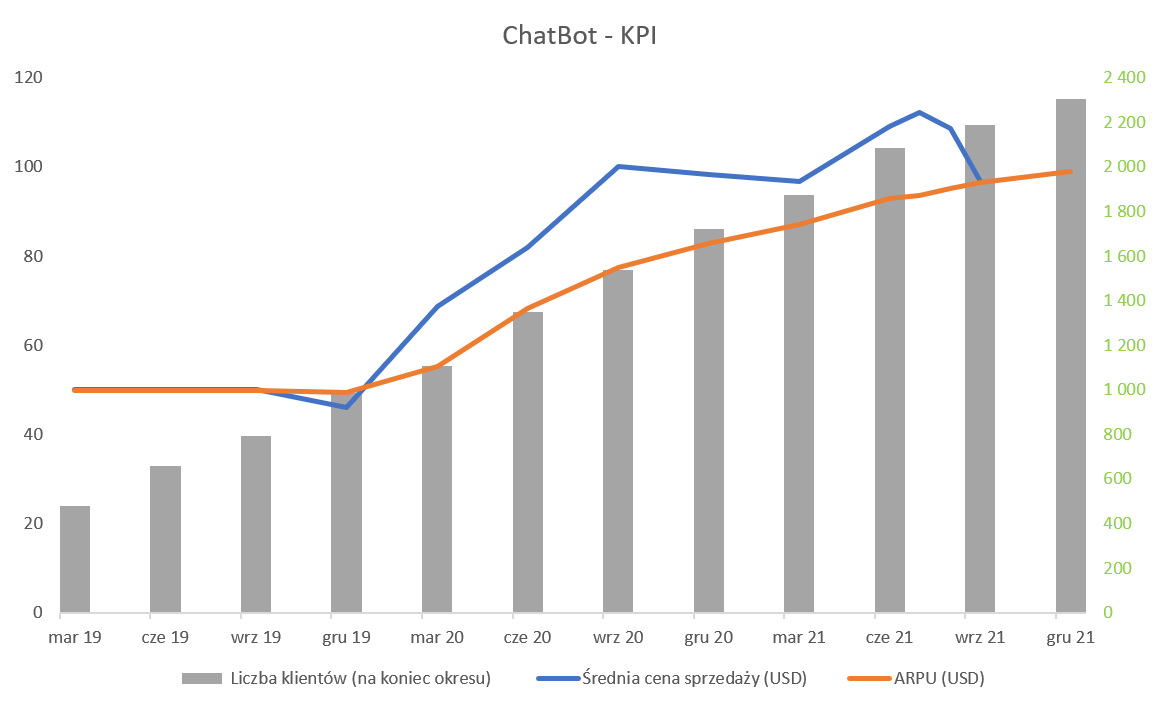

kliknij, aby powiększyćW analizowanym kwartale sprzedaż ChatBot-a stanowiła 4,9 proc. całkowitej sprzedaży, czyli o 2,7 p.p więcej niż rok wcześniej oraz 0,8 p.p. w porównaniu do poprzedniego kwartału. Oczywiście sama wartość sprzedaży (2,3 mln zł) nie powala jeszcze na kolana, ale jednak jest już zauważalna. Przypomnę, że liczba klientów usługi LiveChat to ponad 33 tys. więc potencjał dla ChatBota jest całkiem spory. Nie oznacza to oczywiście, że wszystkim obecnym klientom LiveChat się uda sprzedać rozwiązanie ChatBot. LiveChat to raczej w chwili obecnej rozwiązanie typu „must have” natomiast ChatBot to wciąż ”nice to have”. Tym niemniej potencjał sprzedażowy oraz kierunek automatyzacji procesów jasno wskazuje na obiecujący potencjał sprzedażowy. Wzrost ARPU jest o wiele bardziej widoczny niż w wypadku usługi LiveChat co jest dość zrozumiałe. Po prostu liczba jak i okres korzystania przez aktywnych użytkowników tej usługi jest istotnie mniejszy i krótszy, więc zmiana rozliczania wpływa bardziej na ten produkt. W każdym razie średnie ARPU w drugim kwartale dla Chatbota przekroczyło już poziom 90 USD, co powinno pozytywnie oddziaływać również na kolejne kwartały.Analiza powyższych KPI dotyczy kwot wyrażonych w USD, pamiętajmy jednak, że spółka końcowo sporządza sprawozdania w walucie krajowej. Zobaczmy więc jak wygląda ARPU w rozbicie na dolary i złotówki dla dwóch podstawowych produktów tej spółki za ostatnie 10 kwartałów uwzględniwszy szacunki okresu kwiecień-czerwiec 2021. Trzeba również pamiętać, że są to dane w pewien sposób uproszczone, ponieważ zawierają informacje na koniec danego kwartału, tym niemniej powinny pokazywać dość dobrze trend i kierunek w którym zmierza spółka.

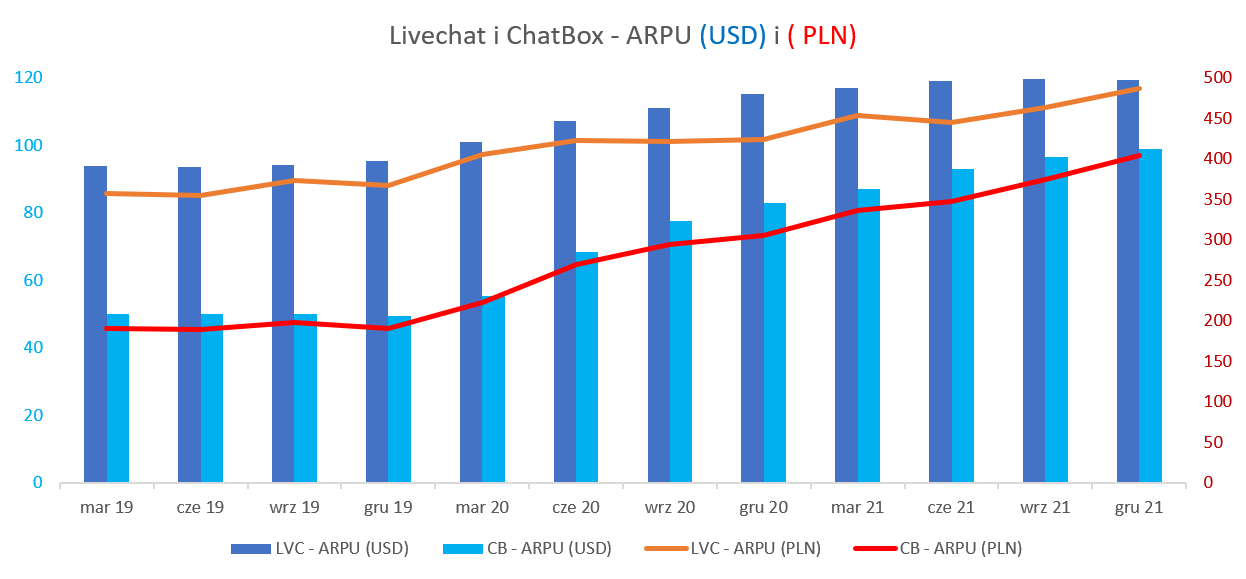

kliknij, aby powiększyćW wypadku powyższego wykresu jasno widać, że średni miesięczny przychód złotówkowy na klienta dla usługi LiveChat osiągnął swoje maksima w analizowanym kwartale (Q1 2021) i w kolejnym może w teorii troszkę spaść. Jest to efektem o 3,8 proc. niższego kursu USD/PLN na koniec czerwca oraz marca bieżącego roku. Jeśli jednak weźmiemy pod uwagę kursy kwartalne to średni spadek jest już istotnie niższy (tylko 0,3 proc.). Z tego powodu osobiście postawiłbym tezę o prawdopodobnym wzroście średniego ARPU (w ujęciu złotówkowym) również w pierwszym kwartale nowego roku obrachunkowego czyli drugim roku kalendarzowego 2021. Tutaj trzeba mieć jednak świadomość, że baza porównywalna w złotówkach będzie w miarę wysoka i związane jest to z kursem USD/PLN, który wtedy wynosił 3,95 USD/PLN (na koniec czerwca 2020 roku) oraz 4,09 (kurs średni drugiego kwartału 2020). Z kolei patrząc na dane dotyczące ChatBota widzimy osiągnięcie w ostatnich kwartałach wartości maksymalnego ARP-u zarówno w ujęciu dolarowym (ponad 93 USD) jak i złotówkowym (348 PLN). Jest to związane przede wszystkim z faktem wyższej dynamiki ARPU ChatBota od LiveChata i nawet słabnący dolar nie był w stanie temu przeszkodzić. Wykres wygląda bardzo ładnie i daje nadzieje na przyszłość, choć pamiętać należy, że baza kliencka to 2,1 tys. Oczywiście dynamiki procentowe wyglądają i zapewne będą wyglądać w kolejnych kwartałach imponująco, ale sama bezwzględna liczba przyrostu netto nowych abonentów to nadal ok. 200 klientów kwartalnie. Majątek trwały, czyli prace rozwojoweMajątek trwały w spółce składa się przede wszystkim z wartości niematerialnych, co w wypadku spółki programistycznej niespecjalnie dziwi. Jednocześnie należałoby mieć gdzieś z tytułu głowy zawsze świadomość, że jest to dość ryzykowny obszar i ciągły wzrost tych wartości bez przełożenia na przychody powinien być pewnym światłem ostrzegawczym. Na szczęście nie jest to przypadek omawianej spółki, gdzie roczne i kwartalne przychody jak i zyski rosną zauważalnie.

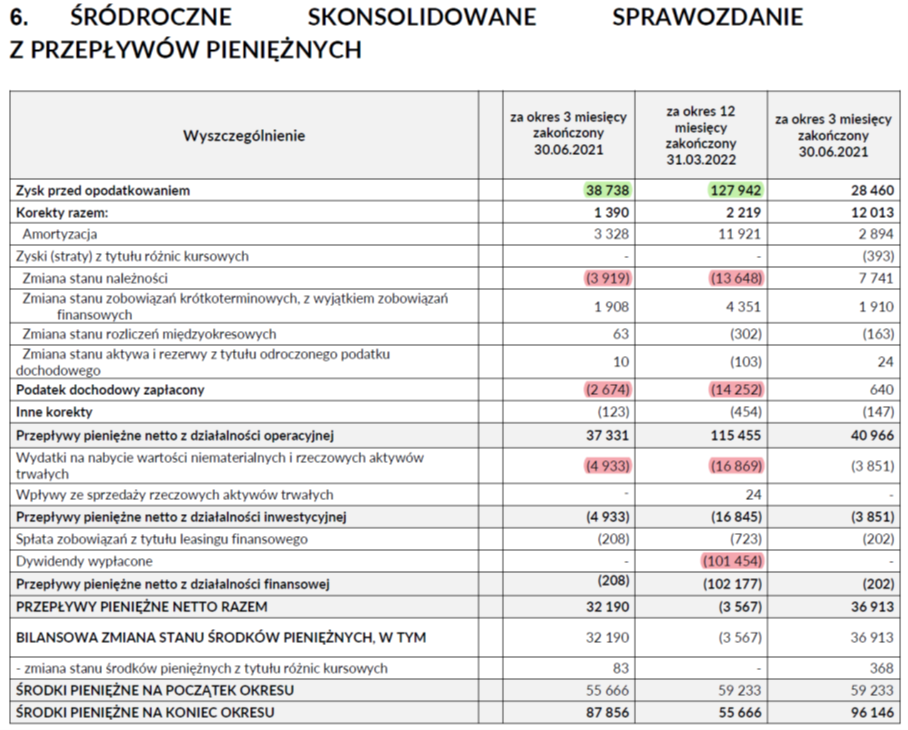

kliknij, aby powiększyćSpółka posiadała na koniec marca 2021 roku skapitalizowane prace rozwojowe netto w wysokości 31,9 mln zł czyli o 4,7 mln zł więcej niż rok wcześniej oraz 1,2 mln więcej niż w poprzednim kwartale. Patrząc tylko na amortyzację wartości niematerialnych i prawnych widzimy w tym kwartale kwotę 2,27 mln zł, czyli o 0,75 mln zł więcej niż rok wcześniej. Wzrost r/r jest bardzo duży, ale patrząc kw./kw. jest to o ok. 150 tys. zł więcej. Proszę pamiętać, że spółka na koniec marca 2020 roku zakupiła domenę livechat.com i teraz ją również amortyzuje co w porównaniu r/r podnosi zauważalnie amortyzację. Podczas poprzednich analiz zwracałem uwagę, że nie zdziwi mnie amortyzacja roczna powyżej 8 mln zł. W efekcie końcowym wyniosła ona 8,3 mln zł. Cash jest wciąż królem, a należności znakiem zapytania Spółka posiadała na koniec marca środki pieniężne w wysokości 59,2 mln zł co stanowi ok. 48 proc. wartości aktywów. Sumując z środkami pieniężnymi omawiane wcześniej wartości niematerialne i prawne to razem mamy już pokryte 75 proc. aktywów. Czasami „czepiałem się” struktury środków pieniężnych, ponieważ spółka nie zawsze wymieniała dolary na złotówki, ale w ostatnich dwóch kwartałach tak się nie wydarzyło. Przypomnę, że ponad 95 proc. przychodów jest dolarowych, a koszty w sporej części złotówkowe plus niewielka część zobowiązań jest wyrażana w USD. Kolejny raz jednak muszę przypomnieć o należnościach podatkowych z tytułu VAT o wartości 24,9 mln zł, które systematycznie z kwartału na kwartał rosną. Rok temu spółka zaraportowała w tej pozycji 15,3 mln zł a dwa lata temu było to tylko 7,6 mln zł. Z kolei w poprzednim kwartale wartość tych należności wyniosła 19,4 mln zł. Jak widać kwoty są już naprawdę zauważalne i znaczące, a dynamiki wyższe od wzrostu sprzedaży. Niestety w sprawozdaniu nie znajdziemy komentarza ani pomysłu na odzyskanie tych środków od urzędu skarbowego (potrącenie z podatkiem dochodowym?). Wartość tych należności stanowi już ponad 20 proc. całości aktywów. Można wręcz stwierdzić, że jest to już prawie 1 zł na 1 akcję gdybyśmy chcieli przedstawić to w sposób np. bardziej przypominający dywidendę. Oczywiście nie zakładam, że po ściągnięciu tych należności byłaby dodatkowa dywidenda. Ale gdybyśmy przyjęli super czarny scenariusz i trzeba by odpisać takie aktywo to jednak wpłynęłoby to na zysk netto i kwotę możliwą do podziału. Broń Boże nie sugeruję, że tak się stanie, ale warto mieć świadomość rosnącej wartości tych należności. Osobiście byłbym ciekaw wiekowania tej pozycji bilansowej. Skoro jesteśmy przy przepływach to rzućmy również na nie okiem.

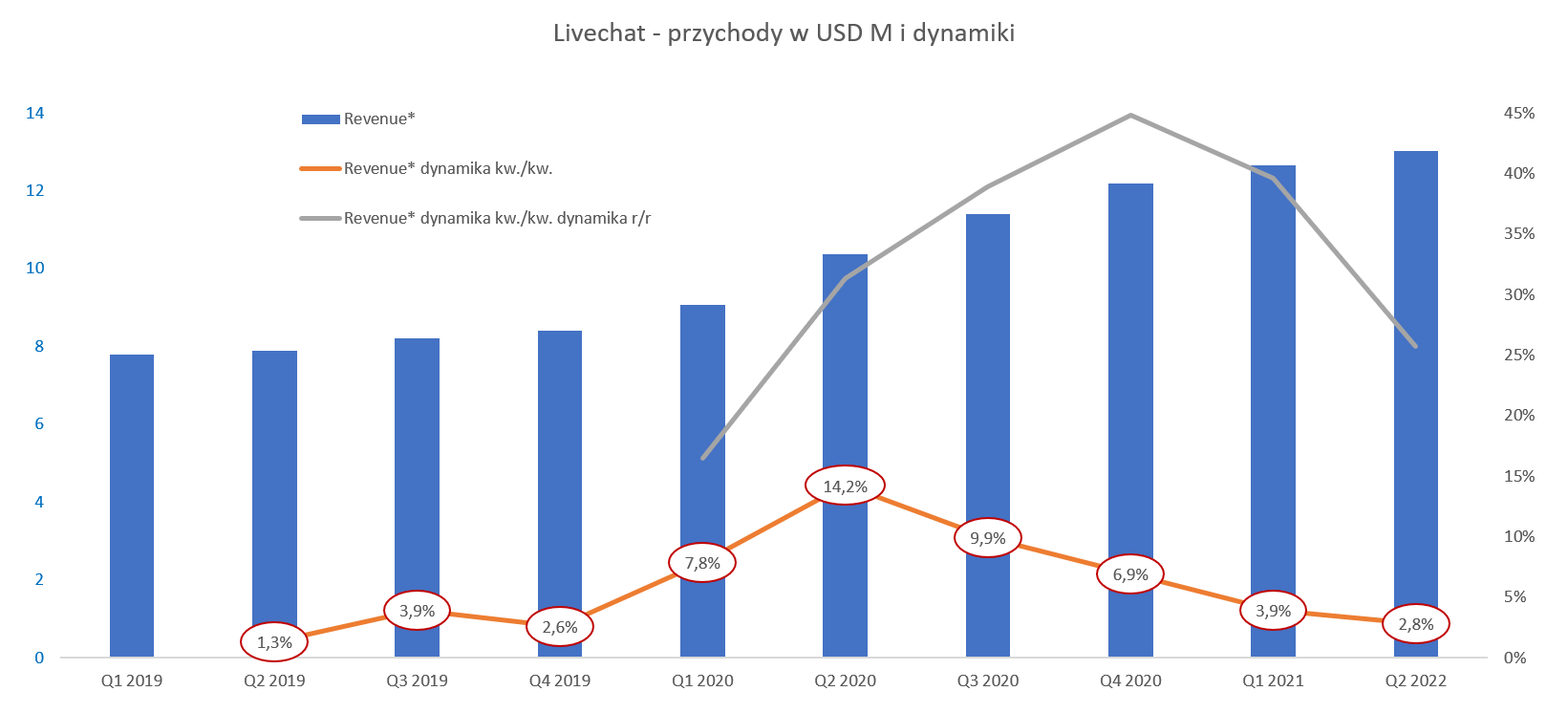

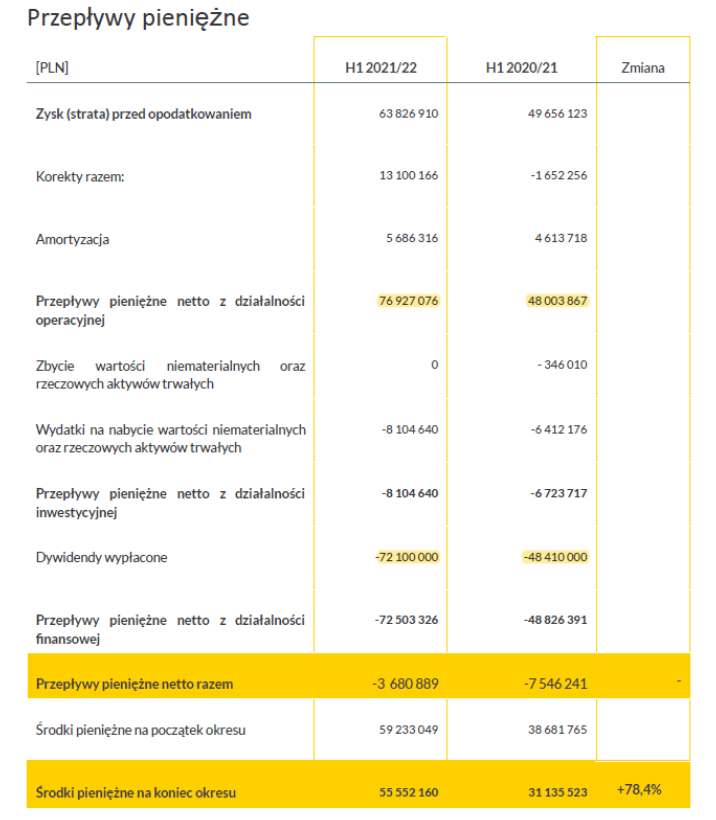

kliknij, aby powiększyćSpółka wciąż generuje bardzo wysokie przepływy operacyjne (28,7 mln zł), choć ostatni kwartał był o 1,1 mln zł niższy niż rekordowy czwarty kwartał roku 2020. Tak naprawdę wysokie przepływy operacyjne są dość naturalne, ponieważ zmiany na handlowym kapitale obrotowym netto są w zasadzie nieistotne, a gotówka operacyjna bierze się z wypracowanych zysków netto powiększonych o amortyzację. W ciągu ostatnich 12 miesięcy spółka wypracowała OCF na poziomie 106,4 mln zł, co oznacza ponad 40 proc. dynamikę - wyższą od dynamiki zysku netto. Jak widać z powyższego wykresu (ujemne zielone kolumny na działalności finansowej co pół roku) spółka systematycznie dzieli się dywidendą z akcjonariuszami również w formie zaliczek. 4 lata temu było to 1,77 zł na akcję, trzy lata temu 1,95 zł, a za przedostatni rok (2019/2020) wypłacono 2,48 na akcję. Rok obrachunkowy 2020/21 to razem dywidenda w kwocie 3,69 zł (dwie zaliczki po 0,89 zł plus wypłata końcowa 1,91 zł na akcję). Także tutaj moje szacunki („sumaryczna dywidenda może zauważalnie przekroczyć poziom 3,0 złotych”) zostały pobite i należy się z tego cieszyć. Oczywiście stopa dywidendy (dywidenda/ bieżąca kapitalizacja) specjalnie nie powala na nogi i kształtuje się poniżej 3 procent. Jednak w dużej mierze jest to efekt istotnego wzrostu kapitalizacji, która obecnie wynosi ok. 3,5 mld zł i jest o ponad 85 proc. wyższa niż rok wcześniej oraz o prawie 330 proc. wyższa niż dwa lata temu. Wcześniej wspominałem o coraz większej wartości kapitalizowanych prac rozwojowych co również ma swoje odbicie w analizowanym wykresie. Czerwona plamka na wykresie dotyczącym sprawozdania z przepływów pieniężnych (cash flow) to właśnie wydatki inwestycyjne z tym związane. W ciągu ostatniego roku spółka wydatkowała na prace rozwojowe 13,8 mln zł. Jest to o 3,7 mln zł mniej niż w roku 2019/2020, ale w okresie porównywalnym były również wydatki związane z nabyciem domeny livechat.com. Podsumowanie W chwili obecnej kapitalizacja spółki to 3,5 mld zł (kilkanaście procent więcej niż podczas ostatniego omówienia), co daje wycenę wskaźnikową na poziomie 35 (C/Z) oraz 28 (EV/EBITDA). Patrząc tylko na te dwa wskaźniki trzeba jasno stwierdzić – jest drogo. Pamiętać należy jednak o postrzeganiu spółki przez pryzmat spółki wzrostowej co jednak determinuje trochę inne wskaźniki, choć oczywiście także inne oczekiwania dotyczące zwiększania przychodów i zysków. Spoglądając na historyczny wskaźnik C/Z to kształtował się on w dość szerokim przedziale 10-50, co sytuuje obecną wycenę na poziomie średnim. Oczywiście niskie wskaźniki były w sytuacji gdy inwestorzy słabo oceniali szanse rozwoju (słaba dynamika klientów oraz wejście Facebooka na ten rynek), a wysokie gdy spółka rozwijała się szybko. Obecny wskaźnik C/Z jest zbliżony do dynamiki sprzedaży (+33,4 proc. r/r patrząc kwartalnie i 36,8 proc. w ujęciu 12 miesięcznym). Gdy spojrzymy na oczyszczony zysk netto to dynamiki wynoszą ok. 25 proc. kw./kw. oraz 31 proc. r/r. To zaś oznacza, że wskaźnik PEG jest w zasadzie jest zbliżony koło jedności dla sprzedaży oraz trochę powyżej dla zysku netto. To zaś może prowadzić do konkluzji, o braku podstaw do założenia o przeszacowanej wycenie. Uczciwie trzeba jednak powiedzieć, że trudno zakładać, aby dynamiki 30-40 procentowe były łatwe do osiągnięcia w roku obrotowym 2021/2022. Proszę spojrzeć na dynamiki przychodowe w dolarach za ostatnie 10 kwartałów.

kliknij, aby powiększyćJeśli spojrzymy na dynamiki przychodowe kwartał do kwartału to jednak są one coraz niższe i w Q2 2021 wyniosły tylko 2,8 proc. Oczywiście sama informacja o rosnącej sprzedaży jest pozytywna, ale jednak takie dynamiki pokazują, że efekt podwyższania cenników w zasadzie już wygasa, o ile nie wygasł. Teraz, aby uzyskać wzrosty sprzedaży spółka musi popracować przede wszystkim nad średnim ARPU (upselling) oraz rosnącą liczbę klientów. Oczywiście nie wiemy jak będzie się kształtował kurs USD/PLN co może mieć istotny wpływ na wyniki osiągane w krajowej walucie. Proszę spojrzeć na jeden z wariantu wynikowego w kolejnym roku obrotowym.

kliknij, aby powiększyćW powyższych szacunkach założyłem wzrost bazy klienckiej na poziomie 2,7 tys. klientów. Jest to liczba istotnie mniejsza niż pozyskana w zeszłym roku obrotowym (4,0 tys.), ale większa od aproksymowanej liczby pozyskanych klientów na bazie wyników ostatniego kwartału (ok. 2 tys.). Przypomnę, ze w ostatnich 12 miesiącach (do czerwca 2021 więc już obejmując jeden kwartał nowego roku obrachunkowego) spółka pozyskała „oczyszczonych” (o 119 wspomnianych już odejść) niecałe 3,1 tys. klientów, więc założona przeze mnie liczba mieści się między scenariuszem opty- i pesymistycznym. Dodatkowo założyłem wzrostu ARPU o 6 proc. W tym wypadku można dyskutować, ponieważ ostatnie wzrosty są dość niewielkie (119 vs 117 w Q2 vs Q1 2021 czyli 1,7 proc. w ujęciu kwartalnym), lecz z drugiej strony patrząc to baza zeszłoroczna dopiero w grudniu (115 USD) staje się mocno wymagająca. Oczywiście sporo wyższe dynamiki założyłem dla ChatBota oraz HelpDesk. Koszty sprzedaży i zarządu miałyby stanowić 24,0 proc. sprzedaży - wciąż rosnące koszty sprzedaży przy pewnym efekcie dźwigni operacyjnej powinny minimalnie spaść jako procentowy udział w obrocie. Stawka podatkowa jak i rentowność handlowa podobna jak w roku ubiegłym. W efekcie uzyskujemy możliwą sprzedaż na poziomie 209 mln zł przy zysku netto 118 mln zł. To z kolei daje wskaźnik C/Z na poziomie ok. 30. W takim wypadku wskaźnik PEG (jeden z moich ulubionych) wyniósłby 1,7 czyli jednak zauważalnie powyżej jedności. Oczywiście powyższa analiza może okazać się nietrafioną, choćby ze względu na kursy walutowe, inne założenia ARPU czy ilości pozyskiwanych klientów. Tym niemniej wydaje się, że uzyskanie dynamiki zysku netto r/r na poziomie 31,6 proc. (2021/20 vs 2019/20) w kolejnym roku obrotowym będzie pewnym wyzwaniem, o ile spółka nie uzyska wyższego ARPU czy bazy klienckiej. Warto jednak zauważyć, że ostatnio opublikowany raport analityczny DM BOŚ jest sporo bardziej optymistyczny, więc podejścia mogą być różne. Dodatkowo możemy również spróbować podejść do wyceny poprzez analizę porównawczą. Jednak w praktyce należałoby się odnieść do większości konkurentów Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 22 lipca 2021 11:00

|

|

0

Dołączył: 2019-02-08

Wpisów: 17

Wysłane:

14 lipca 2021 08:45:28

przy kursie: 137,40 zł

Na szybko licząc to przy kursie ok 145 zł Livechat będzie dolarowym unicornem. Czy jak Livechat byłby notowany na giełdzie w USA mógłby liczyć Waszym zdaniem na wyższą wycenę? A może ta która jest jest już nadmuchana?

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

20 lipca 2021 21:26:48

przy kursie: 131,00 zł

Livechat ma 25,75 mln akcji czyli aby był jednorożcem w USD akcja powinna kosztować minimum 39 USD, przyjmijmy, ze 40. To zaś oznacza, że przy kursie USD/PLN 4,0 daje to cenę akcji na poziomie 160 zł, a przy kursie 3,5 - 140. Pewno się zgodzimy, ze obydwa kursy są możliwe i już bywały na przestrzeni ostatnich lat. który sobie przyjmiemy to już pewna filozofia alb zabawa :). Czy Livechat w USA bylby wyceniany wyżej - ogólnie pewno by tak było, ale by raczej musiał zmienic trochę model działania na ten, który bardziej kochają technologiczni inwestorzy amerykańścy Czyli sprzedaż sprzedaż, sprzedaż, a zyski, cash nieważne, dytwidend a - a tfuj co to jest? ;) Oczywiście torchę sobie kpię, ale newątpliwie tam byłby mocnijeszy nacisk na sprzedaż - wg zasady kto się dynamicznie na tym rynku nie rozwija ten się zwija, albo zostanie połknięty przez tego co się rozwija. '\ Osobiście się cieszę, że jest taka spółka, która wymyśliłą coś sensonwego, wdrożyła to , nma klientów na całym świecie i jej się udaje zarabiac kasę i dodatkowo fair dzielić się z akcjonariuszami - i jest notowana w Polsce, aby więcej takich było ! Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

0

Grupa: SubskrybentP1

Dołączył: 2018-05-06

Wpisów: 2

Wysłane:

1 września 2021 16:37:20

przy kursie: 112,40 zł

Czesc, poproszę AT.

Z góry dziękuję.

Edytowany: 1 września 2021 16:37

|

|

|

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

2 września 2021 08:31:11

przy kursie: 112,40 zł

LIVECHAT - spojrzenie na wykres Wykres w interwale dziennym. Od wiosny bieżącego roku kurs akcji spółki nie ma określonego trendu. Kurs znalazł się jednak na poziomach cenowych, zachowanie względem których może zmienić ten marazm i wygenerować istotniejszy ruch cenowy. Mam na myśli niebieską strefę wsparcia, która w przeszłości wielokrotnie decydowała o kształcie wykresu. Jej utrata skieruje notowania w obszar luki hossy z lipca ubiegłego roku. Na wskaźnikach technicznych obowiązują zalecenia sprzedaży, co wraz z ewentualną utratą wsparcia może w istotny sposób przyczynić się do rozbudowy przeceny. Niemniej, jak już wspomniałem wcześniej - dopóki wsparcie spełnia swoją rolę, dopóty trzymamy się zasady nadrzędności trendów.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 2 września 2021 08:31

|

|

0

Dołączył: 2019-02-08

Wpisów: 17

Wysłane:

2 września 2021 10:51:54

przy kursie: 113,40 zł

Jak myślicie z czego wynika słabość kursu w ostatnim czasie?

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

2 września 2021 17:32:34

przy kursie: 113,40 zł

niższe tempo wzrostu przychodów i zysków plus umacniająca się złotówka względem dolara. no i trzbea mieć swiadomosć, ze spółak zrobiła konkretny rajd przez ostatnie połtora roku więc ma prawo do dłuższego odpoczynku Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

0

Dołączył: 2019-02-08

Wpisów: 17

Wysłane:

1 października 2021 14:34:47

przy kursie: 103,00 zł

Spółka w trendzie spadkowym, ale czy aż takie spadki są według Was uzasadnione? W sumie dane finansowe nie były złe. Czy spadki odczytywać jako dłuższy trend czy jako realizację zysków z poprzedniego roku? A może dochodzimy do poziomów ok 100 zł gdzie obecna cena będzie okazją do kupna?

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

5 stycznia 2022 18:44:45

przy kursie: 118,60 zł

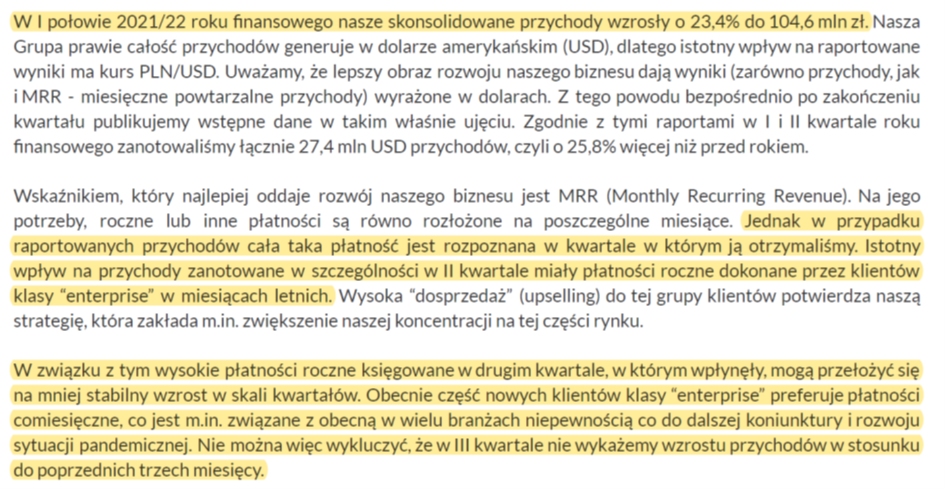

Rekordowa kwartalna sprzedaż rocznych abonamentów - omówienie sprawozdania finansowego LiveChat po II kw. 2021/2022 r. Na początku krótkie przypomnienie o tym, że LiveChat posiada nietypowy rok obrotowy kończący się 31 marca. Oznacza to, że sprawozdanie na 30 września było raportem półrocznym przeglądanym przez biegłego rewidenta. Na początek spójrzmy na podstawowe parametry rachunku zysków i strat w porównaniu rok do roku. W wypadku biznesów SaaS nie jestem specjalnym zwolennikiem takiego podejście (wolę kw./kw.), ale pokazuje ono jak spółka się rozwinęła na przestrzeni ostatnich kilku lat.

kliknij, aby powiększyćSprzedaż w Q3 (będę stosował nomenklaturę kalendarzową a nie obrachunkową) wyniosła 55,6 mln zł i była o 20,4 proc. wyższa niż rok wcześniej. Dodatkowo gdybyśmy porównali ją z danymi sprzed 3 lat to mamy ponad dwukrotny wzrost, a dokładnie +109,4 proc. Jeszcze lepiej wyglądają marża brutto na sprzedaży (50,5 mln zł oraz + 47,9 proc. r/r) oraz zysk operacyjny, który wyniósł 35,8 mln zł przy dynamice r/r + 49,9 proc. Widać, że porównując rok do roku rentowności wręcz rok do roku eksplodowały. Omówię to później, ale już można zaspojlerować, że pomagały zarówno rosnące ARPU, liczba klientów jak i kurs walutowy. Również na poziomie tych dwóch wartości (zysk operacyjny oraz marża brutto na sprzedaży) dynamika w porównaniu z Q3 2018 przekracza 100 procent. Spółka zaraportowała zysk netto na poziomie 30,7 mln zł, co przełożyło się na roczną dynamikę na poziomie +24,7 proc. Jest ona sporo niższa niż dynamika zysku operacyjnego ze względu na koszty finansowe (400 tys. zł - różnice kursowe) jak i wyższą efektywną stopę podatkową, która wyniosła obecnie 7,6 proc., gdy rok wcześniej była ujemna. W efekcie delta podatku zabrała prawie 4,0 mln zł z wyniku. Jest to głównie efekt rozpoznania rok wcześniej efektu ulgi IP Box w sprawozdaniu półrocznym za całe 6 miesięcy, podczas gdy obecnie jest to robione w cyklu kwartalnym. Dodatkowo zwrócę jednak uwagę, że sama wartość efektywnej stopy podatkowej 7,6 proc., jest jednak lekko wyższa od tej, która była raportowana w ostatnich 3 kwartałach i wynosiła mniej więcej 6,5 proc. Próbując znaleźć wytłumaczenie rosnącej stawki można przyjąć założenie, że spółka (zgodnie ze strategią) pozyskuje więcej klientów dużych (segment cennika Enterprise z cennikami ustalanym indywidualnie i często umowami rocznymi), gdzie usługi dodatkowe (szkolenie, wsparcie, dedykowany opiekun klienta, etc.) są bardziej istotne niż w wypadku klientów mniejszych. To zaś oznacza, że takie usługi nie do końca są powiązane z IP spółki, więc zapewne LiveChat traktuje je jako podlegające opodatkowaniu normalną (19 proc.) zamiast obniżoną (5 proc. dla IP Box) stawką podatku. Tłumaczenie to jest poparte dodatkowo kwestią rozpoznawania przychodów rocznych w sprawozdaniu kwartalnym o czym będzie za chwilę mowa. Jeśli to założenie jest prawdziwe, to osobiście oczekiwałbym, że w dłuższym okresie czasu efektywna stawka podatkowa może jednak wzrosnąć, wraz ze wzrostem znaczenia dużych klientów oraz usług dodatkowych im świadczonych. Proszę spojrzeć teraz na wyniki w ujęciu ostatnich 8 kwartałów.

kliknij, aby powiększyćW takim ujęciu nadal mamy rosnącą sprzedaż oraz zyskowność, choć linie nie są już tak mocno wznoszące jak na poprzednim wykresie. Przypomnę o bardzo mocnym wzroście sprzedażowym od początku 2020 roku ze względu na zmianę cenników co w dużej mierze spowodowało ich podwyższenie. To już historia, ale ciekawa jest również zmiana w analizowanym kwartale. Sprzedaż wyniosła 55,6 mln zł i była aż o 6,7 mln zł wyższa niż kwartał wcześniej, co przełożyło się na bardzo wysoką dynamikę kw./kw. na poziomie 13,8 proc. Zresztą ładnie widać to na powyższym slajdzie gdzie linijka pokazująca sprzedaż, w ostatnim (30.09.2021) kwartale mocno zagina się ku górze. Dlaczego uważam, że ta dynamika jest bardzo wysoka? Otóż patrząc na średnią dynamikę w ostatnich 4 kwartałach była ona na poziomie 4,1 proc., więc teraz jest istotnie wyższa. Co prawda mieliśmy już (Q2 2020) dynamikę jeszcze wyższą, ale wtedy to był mocny efekt wspomnianej przed chwilą zmiany cenników. Niestety tak wysoka dwucyfrowa dynamika nie jest do utrzymania w kolejnych kwartałach, a czym zresztą spółka sama informuje.

kliknij, aby powiększyćZ powyższego opisu (sprawozdanie zarządu) jednoznacznie wynika, że sprzedaż Q3 (drugi kwartał obrachunkowo) została podbita jednorazowo w kwartale rozpoznaniem całości rocznych przychodów zapłaconych z góry od klientów z grupy „Enterprise”. Szczerze mówiąc to „po bożemu” spółka powinna rozbijać takie płatności na 12 miesięcy i w ten sposób prezentować sprzedaż w sprawozdaniu finansowym. Jednak, jak rozumiem w pełni świadomie, audytor zaakceptował obecnie (oraz wcześniej) takie podejście, więc nie pozostaje mi nic innego jak to przyjąć do wiadomości. Snując domysły co do powodów zgody audytora na takie rozwiązane widzę dwa najważniejsze. Po pierwsze jeśli spółka stosuje takie podejście przez cały czas to wpływ na sam pojedynczy kwartał nie jest znaczący, o ile sama struktura sprzedaży (abonamenty roczne vs miesięczne) nie zmienia się w takim okresie drastycznie. Po drugie jak rozumiem spółka tworzy rezerwę, która w części próbuje odzwierciedlić współmierność przychodów i kosztów w ujęciu kwartalnym. W zasadach rachunkowości czytamy, że „Spółka dominująca tworzy w szczególności rezerwy na koszty utrzymania serwerów związane ze zrealizowaną już sprzedażą.” Taki zapis oraz nota w sprawozdaniu sugeruje, że rezerwa ta albo ma na celu korygować sprzedaż (jak chociażby w Woodpeckerze - www.stockwatch.pl/forum/wpis-n...), lub też jej celem jest doprowadzenie do współmierności kosztów z rozpoznanymi przychodami i zwiększenie kosztów związanych z rozpoznaniem dodatkowej sprzedaży z rocznych abonamentów. Po zastanowieniu się i szczegółowej analizie przyjąłem założenie, że rezerwa serwerowa (tak zresztą spółka określa ją w sprawozdaniu) ma odzwierciedlać koszty wykonania sprzedanych abonamentów rocznych i wartość tej rezerwy na koniec września wynosiła 3,76 mln zł. Była to kwota wyższa o 0,38 mln zł niż w poprzednim kwartale, +0,65 mln zł niż pół roku wcześniej oraz o 0,9 mln zł niż rok wcześniej. Wartości nie wydają się być znaczące, ale proszę pamiętać, że mówimy tylko o kosztach, a rentowność brutto na sprzedaży wynosi w LiveChacie 85-90 proc. Próbując dokonać zgrubnego szacunku zawyżonej sprzedaży (bazując na podzieleniu kwartalnego przyrostu kosztów przez (1-% rentowność brutto na sprzedaży)) doszedłem do wniosku, że sprzedaż w Q3 2021 powinna być pomniejszona o ok. 4,0 mln zł (tylko 0,7 mln zł w Q3 2020 oraz 1,6 mln zł w Q2 2021) co spowodowałoby spadek dynamiki r/r o 7,7 p.p. a kw./kw. o 4,8 p.p. W takim wypadku oznaczałoby to jednak, że spółka rozpoznała sporą część zysków, które powinny być widoczne w kolejnych 3 kwartałach i wartość tę (przed podatkiem) można by szacować na około 3,7 mln zł. Zysk przed opodatkowaniem w trzecim kwartale 2021 wyniósł 35,4 mln zł i był o 6,9 mln zł wyższy niż kwartał wcześniej co daje dynamiką kw./kw. + 24,3 proc.. Jeśli jednak założymy, że powyższe 3,7 mln zł powinno się raczej pojawić w 3 kolejnych kwartałach to wtedy różnica na zysku przed opodatkowaniem spadłaby do 3,2 mln zł (6,9 – 3,7), a dynamika do 11,1 proc. Oczywiście są to szacunkowe obliczenia, ponieważ nie można wykluczyć tego, że spółka oszacowała koszty do zarachowania w pozycji „rezerwa serwerowa” bazując na innym modelu (np. średnie koszty per user/klient czy licencja), a wtedy wynik sprzedażowy (i co za tym idzie marży) mógłby być znacząco inny. W każdym razie jestem ciekaw jak podejdzie do sprawy audytor przy badaniu rocznym, ponieważ kwoty wydają się być coraz bardziej zauważalne. Uczciwie trzeba jednak zaznaczyć, że spółka (jak widać na powyższym slajdzie pochodzącym ze sprawozdania z działalności) w raporcie półrocznym podkreśliła fakt otrzymania i zaksięgowania przychodów rocznych, więc trudno robić tutaj zarzut o próbie schowania jakiś danych. Niewątpliwie do pełni szczęścia przydałaby się jednak informacja ile tych przychodów rocznych znalazło się w tym (i poprzednich)sprawozdaniach kwartalnych. ARPU czyli wartość klienta ważniejsza od ich liczbyProszę spojrzeć na ARPU, średnią cenę sprzedaży (Initial ARPU) oraz liczbę klientów w odniesieniu do flagowego produktu spółki jakim jest LiveChat. Tutaj przedstawiam wykresy już z danymi za czwarty kwartał 2021 roku, który spółka sprzedażowo zaraportowała kilka dni temu.

kliknij, aby powiększyćPorównując ARPU r/r (119,2 USD vs 115 USD rok wcześniej) otrzymujemy dynamikę na poziomie 3,7 proc., co można uznać za pozytywną informację. Jeśli jednak spojrzymy na ARPU z kwartału na kwartał to ustabilizowało się ono na poziomie około 119 USD w ostatnich 3 kwartałach, co może trochę niepokoić. Spółka wskazuje na fakt, że lekkie wzrosty są tutaj widoczne, a słabszy grudzień wynika ze zmniejszenia ilości licencji części klientów, którzy w sytuacji covid-owej czują się jednak niepewni. W każdym bądź razie widać, że efekt zmian w modelu cenowym i przejścia na podejście Pay Per Agent zamiast Pay Per Seat już wygasł. Oznacza to, że potrzebne są nowe drivery, które będą wspierać sprzedaż. Na plus wypada liczba klientów, która w czwartym kwartale urosła o 673 (2,5 tys. w ciągu ostatnich 12 miesięcy) co oznacza dynamikę kwartalną +2,0 proc., a roczną na poziomie 7,2 proc. Przyrost klientów w trzecim kwartale (ten co naprawdę całościowo analizuję) wyniósł + 551, co przekłada się na dynamikę + 1,65 proc. Pozyskiwanie klientów jest ważne, ponieważ jak widzimy na wykresie klienci pozyskani, którzy potem zostają ze spółką w miarę okresu współpracy przynoszą wyższe przychody – po prostu korzystają z bogatszych pakietów lub większej ilości licencji. Proszę również zobaczyć na podobne dane dotyczące drugiego rozwiązania, czyli Chatbota stającego się powoli drugą nogą biznesową grupy LiveChat.

kliknij, aby powiększyćW analizowanym kwartale (Q3 2021) sprzedaż Chatbota stanowiła 5,0 proc. całkowitej sprzedaży, czyli o 0,9 p.p więcej niż rok wcześniej. Oczywiście sama wartość sprzedaży (2,78 mln zł) nie powala jeszcze na kolana, ale jednak jest już zauważalna. Przypomnę, że liczba klientów usługi LiveChat to ponad 34 tys., więc teoretyczny potencjał dla ChatBota jest całkiem spory. Nie zakładałbym, że wszystkim obecnym klientom LiveChat (rozwiązanie typu „must have”) się uda także dosprzedać usługę ChatBot („nice to have”), ale próbować trzeba. Wzrost ARPU jest o wiele bardziej widoczny niż w wypadku usługi LiveChat co jest dość zrozumiałe. Po prostu liczba jak i okres korzystania przez aktywnych użytkowników tej usługi jest istotnie mniejszy i krótszy, więc zmiana rozliczania wpływa bardziej na ten produkt. W każdym razie średnie ARPU w trzecim kwartale dla Chatbota zbliżyło się już poziom 99 USD (+2,5 proc. kw./kw. oraz +18 proc. r/r) i powinno pozytywnie oddziaływać również na kolejne kwartały.Analiza powyższych KPI dotyczy kwot wyrażonych w USD, pamiętajmy jednak, że spółka końcowo sporządza sprawozdania w walucie krajowej. Zobaczmy więc jak wygląda ARPU w rozbicie na dolary i złotówki dla dwóch podstawowych produktów tej spółki za ostatnie 10 kwartałów uwzględniwszy szacunki okresu październik-grudzień 2021. Trzeba również pamiętać, że są to dane w pewien sposób uproszczone, ponieważ zawierają informacje na koniec danego kwartału, tym niemniej powinny pokazywać dość dobrze trend i kierunek w którym zmierza spółka.