Światełko w szklanym tunelu – omówienie sprawozdania Orange po I kw. 2022 r.Przez wiele lat Orange solidnie odchudził się z masy przychodów, ale wiele wskazuje, że ten okres już minął, a sama spółka zapowiada w strategii wzrosty. Spółka wydaje się bardzo tania pod względem wskaźników, ale w dużej części to efekt zdarzeń jednorazowych.

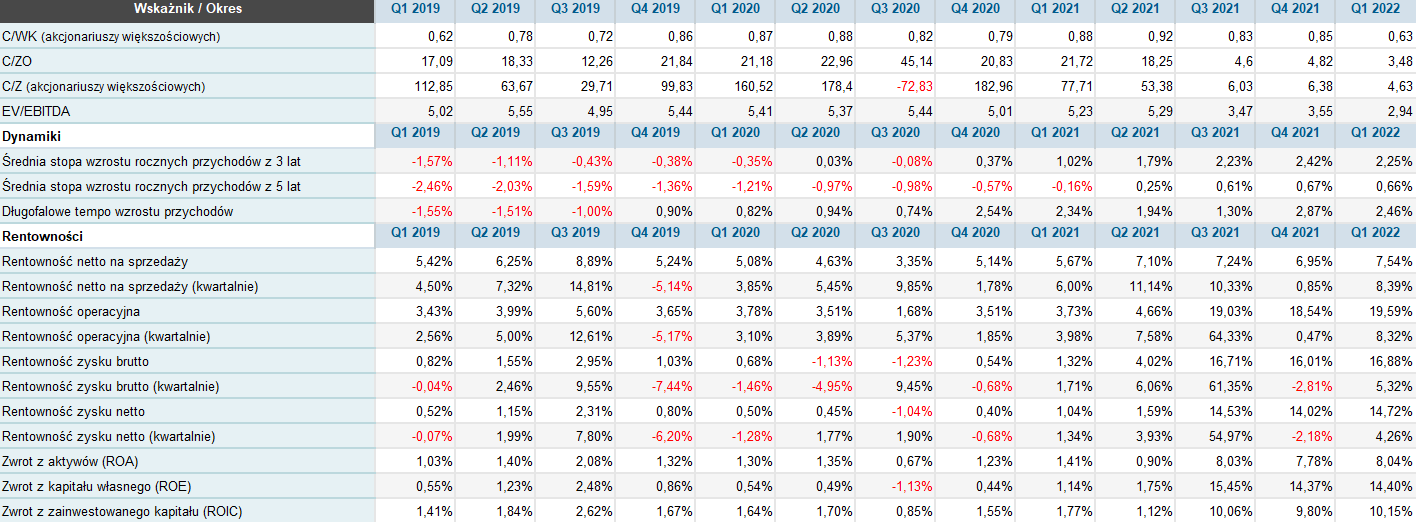

Inwestorzy często szukając okazji giełdowych używają różnego rodzaju skanerów. Z pewnością w niejednym zestawieniu wypada francuska spółka telekomunikacyjna, bo jak widać poniżej jest notowana na niskich C/Z i C/WK, powoli bo powoli, ale zaczęła zwiększać przychody, a dodatkowo poprawia rentowność.

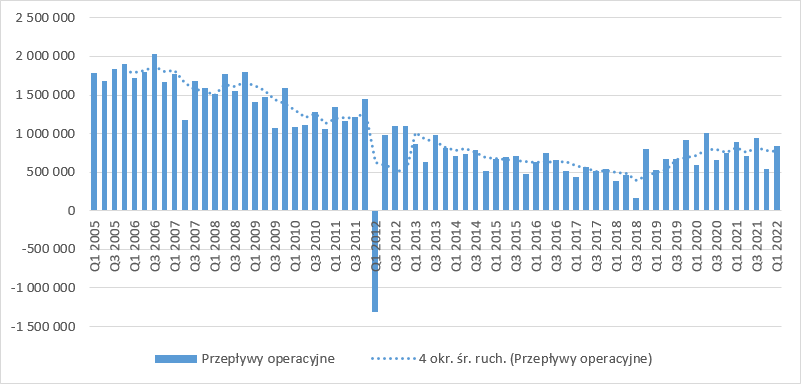

kliknij, aby powiększyćCo więcej, gdy popatrzymy na nominalne przepływy operacyjne to spółka na pierwszy rzut oka przezwyciężyła słabość i od 2019 r. weszła na nowy poziom generowanej gotówki z operacji. Niestety obraz jaki się wyłania po szczegółowej analizie jest znacznie mniej optymistyczny, choć trzeba przyznać, że widać pierwsze efekty poprawy.

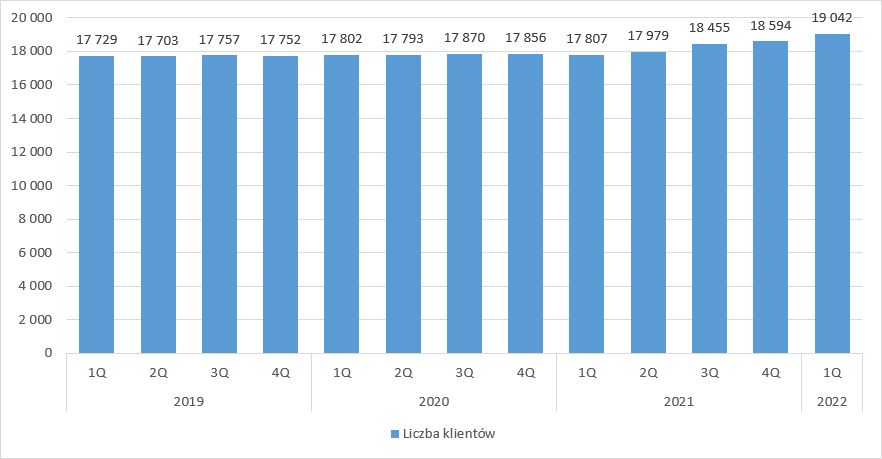

kliknij, aby powiększyćOd mniej więcej roku spółka zaczęła przyciągać nowych klientów. W porównaniu z I kw. 2021 r. ich liczba wzrosła o 7 proc., co na skostniałym telekomunikacyjnym rynku jest naprawdę bardzo dobrym wynikiem.

kliknij, aby powiększyćCo więcej, znaczna część tych klientów korzysta z więcej niż jednej usługi. Liczba klientów posiadających co najmniej 2 świadczone przez spółkę usługi wzrosła o 4 proc. r/r., co wydaje się hamować erozję bazy klientów posiadających linie stacjonarne, TV, czy przewodowy dostęp do internetu.

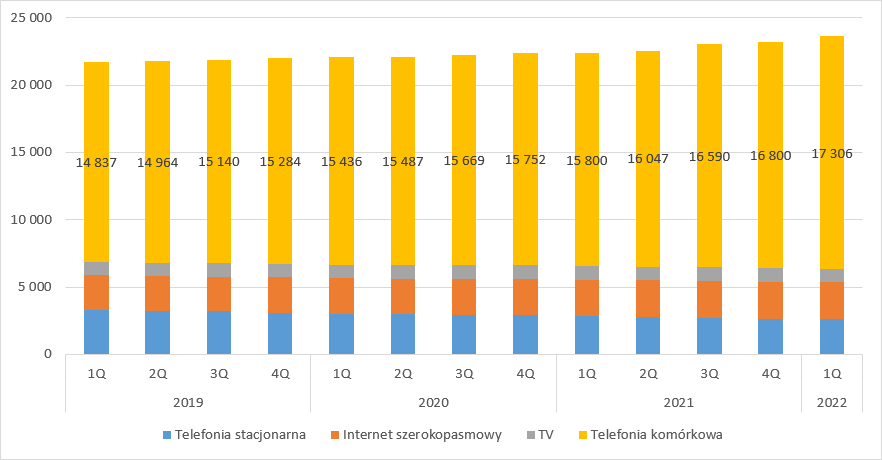

Motorem napędowym bazy są usługi telefonii mobilnej, gdzie Orange zwiększył bazę o 10 proc. r/r., a liczbę użytkowników posiadających dodatkowo inną usługę spółki o 3 proc. r/r.

kliknij, aby powiększyćNiestety wzrosty nie dotyczą klientów hurtowych. Ich baza skurczyła się w I kw. 2022 r. o 8 proc. O ile można było się spodziewać spadku usług WLR (dostępu głosowego) w związku ze zmierzchem tejże technologii, to pewnego rodzaju zaskoczeniem jest spadek usług LLU (dzierżawy ciemnych włókien) i to aż o 18 proc.

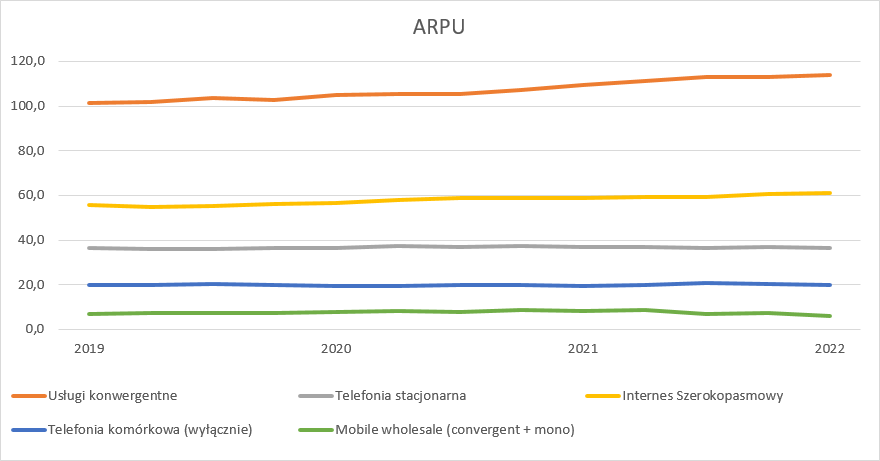

Liczba klientów jest oczywiście bardzo ważna, ale równie ważny, albo wręcz ważniejszy jest średni dochód. W tym miejscu dane nie są jednoznaczne. Z jednej strony o 4 proc. wzrósł dochód (ARPU) z klientów posiadających co najmniej dwie usługi, w podobnym tempie dochód z klientów wyłącznie komórkowych i internetu stacjonarnego, ale aż o 23 proc. spadł dochód z mobilnych usług hurtowych

kliknij, aby powiększyćTo pokłosie decyzji regulacyjnych po stronie UKE, które dostosowało stawki interconnect do poziomów wymaganych przez Unię Europejską. Zgodnie z rozporządzeniem stawki za zakończenie połączenia w sieci stacjonarnej spadły do 0,07 eurocenta, ale co znacznie ważniejsze (ze względu na wolumen) stawki za zakończenie połączenia w sieci mobilnej (MTR) skurczyły się z 0,7 euerocenta obowiązującego do końca 2021 r. do obecnych 0,55 eurocenta. To nie koniec, bo w kolejnych latach stawka ta będzie się kurczyć odpowiednio do 0,4 eurocenta w 2023 r. i 0,2 eurocenta po 2023 r. Spadek MTRów ma oczywiście negatywny wpływ na przychody, ale z wynikiem sprawa nie jest już taka oczywista – zależy od relacji połączeń z sieci Orange do obcych sieci do połączeń z obcych sieci kończących się w Orange.

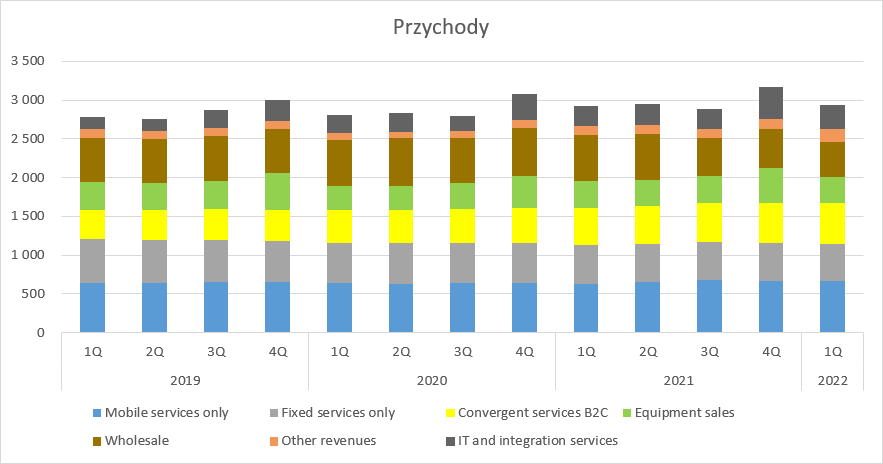

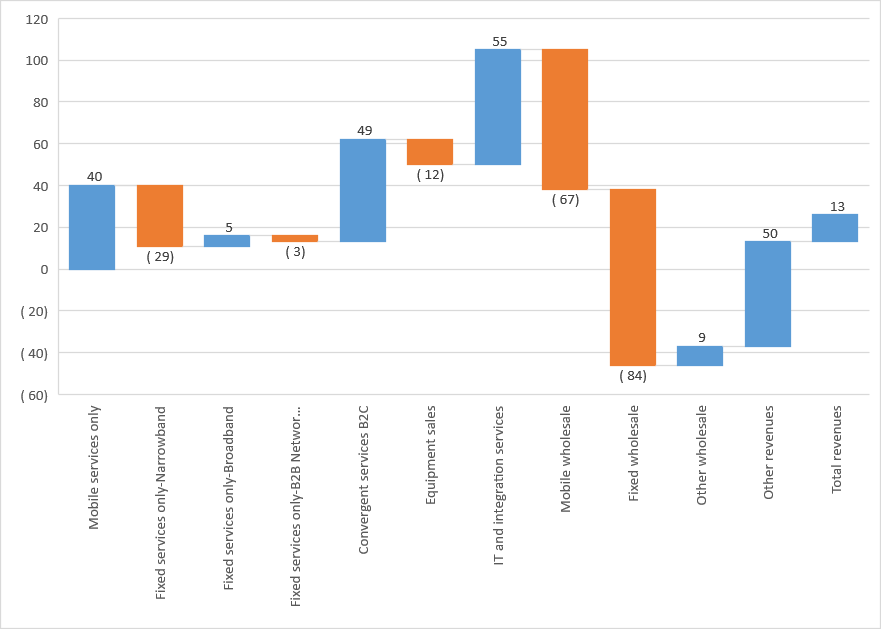

W zakresie usług telekomunikacyjnych dla klientów detalicznych w I kw. br. spółka zwiększyła przychody z klientów posiadających tylko usługi mobilne o 40 mln zł (6 proc.), o 5 mln zł (2 proc.) sprzedaż do klientów posiadających tylko stacjonarny internet szerokopasmowy, a co najważniejsze obroty zrealizowane na klientach posiadających więcej niż jedną usługę – 49 mln zł (+10 proc.). Zgodnie z oczekiwaniem malała sprzedaż z tytułu świadczenia usług internetu wąskopasmowego – minus 29 mln zł (-16 proc.).

O 12 mln zł (-3 proc.) spadły przychody ze sprzedaży sprzętu, co raczej w kontekście wyników należy interpretować pozytywnie ze względu na to, że spółka tę sprzedaż subsydiuje. Cieszy zwyżka o 55 mln zł (22 proc.) z integracji i IT, bo oznacza realizację strategii. Hurt z wyżej wymienionych powodów zaliczył spadek o 142 mln zł, czyli 24 proc. Istotnym powodem zwyżki przychodów były także usługi pozostałe – 50 mln zł (43 proc.)

Łącznie przychody były niestety płaskie r/r – zwyżka o zaledwie 0,4 proc.

kliknij, aby powiększyć

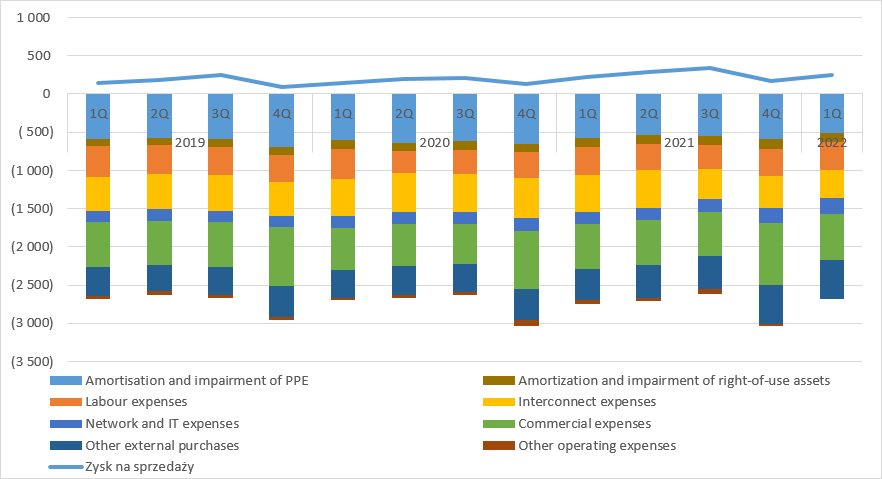

kliknij, aby powiększyćZanim przejdziemy do omawiania kosztów warto wskazać, że Orange tak konstruuje swój rachunek kosztów żeby móc porównywać EBITDA sprzed wprowadzenia MSSF16 z obecnymi i w związku z tym dodaje koszty odsetek od leasingu operacyjnego i koszty amortyzacji praw do użytkowania do kosztów operacyjnych. Nas jednak to mało interesuje, gdyż EBITDA nie jest odpowiednim miernikiem wyników finansowych.

Po stronie kosztowej mamy spadek z tytułu MTR i FTR o 113 mln zł (-23 proc.), co przy spadku przychodów o 120 mln zł daje 7 mln zł negatywnego wpływu na EBIT. Spadły też powtarzalne koszty zatrudnienia. Co prawda tylko o 1 proc., ale w dobie spirali płacowej jest to dobry wynik, który wynika z redukcji zatrudnienia. Mocno zwyżkują za to koszty usług obcych. Te dotyczące IT aż o 55 mln zł (36 proc.), koszty reklam o 3 proc. (15 mln zł), a także pozostałe usługi obce +104 mln zł (26 proc.). Na raportowany zysk bardzo korzystnie wpłynął spadek amortyzacji o 64 mln zł.

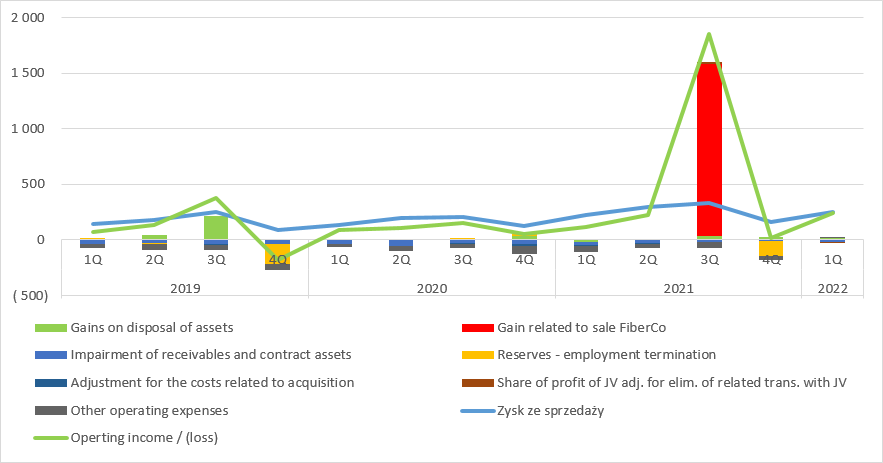

W efekcie zysk ze sprzedaży zwiększył się z raportowanych w I kw. ur. 228 mln zł do 248 mln zł w I kw. br. Jak widać poniżej w wyniku na sprzedaży widać pewną sezonowość. Spółka w czwartym, świątecznym kwartale zwiększa sprzedaż (w dużej mierze telefonów), ale jednocześnie traci wynik w wyniku refundowania części kosztów zakupu sprzętu, przy czym jednocześnie wiąże nowych klientów. W związku z tym wydaje się, że dobrze byłoby porównywać okresy zawierające 4 kw., czyli 4Q20/1Q21 do 4Q21/1Q22. W takim ujęciu mamy wzrost z 358 mln zł do 412 mln zł, czyli o 15 proc. – wygląda dobrze.

kliknij, aby powiększyćNiestety kroczący wynik operacyjny jest mocno zaburzony przez dokonaną w 3 kw. 2021 r. sprzedaż połowy udziałów w spółce Światłowód Inwestycje. Trzeba wyjaśnić, że Orange od pewnego czasu mocno inwestuje w sieć światłowodową, która docelowo ma objąć 2,4 mln gospodarstw domowych. W związku z koniecznością sporych nakładów pozyskał w 2021 r. partnera finansowego do projektu FiberCo realizowanego w spółce Światłowód Inwestycje. Orange wniósł do tej spółki sieć obejmującą już 0,7 mln gospodarstw (dla których kupi od FiberCo dostęp dla obecnych 160 tys. klientów), natomiast sprzedał połowę udziałów za kwotę 1,37 mld zł. W wyniku sprzedaży udziałów spółka rozpoznała 1,54 mld zł jednorazowego zysku, który obecnie zawyża kroczący EBIT.

Warto zwrócić także uwagę, że spółka dokonuje dezinwestycji, a efekty sprzedaży aktywów trwałych widać w linii pozostałych przychodów operacyjnych. W I kw. br. spółka rozpoznała 21 mln zł zysku ze sprzedaży aktywów powyżej ich wartości bilansowej (przy wpływie 91 mln zł gotówki), natomiast przed rokiem 20 mln zł straty (24 mln zł wpływu gotówki).

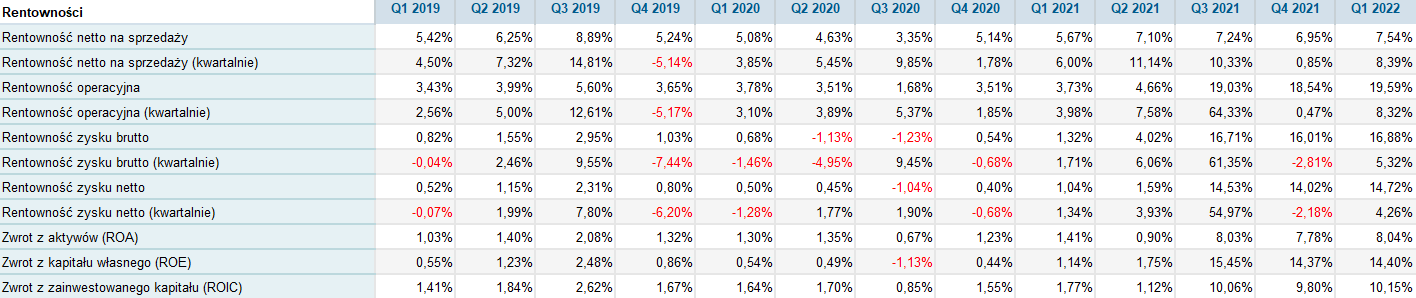

kliknij, aby powiększyćWspomniana transakcja ma istotny wpływ na liczone rentowności. ROA czy ROE wyglądają bardzo dobrze, ale jest to niestety obraz złudny.

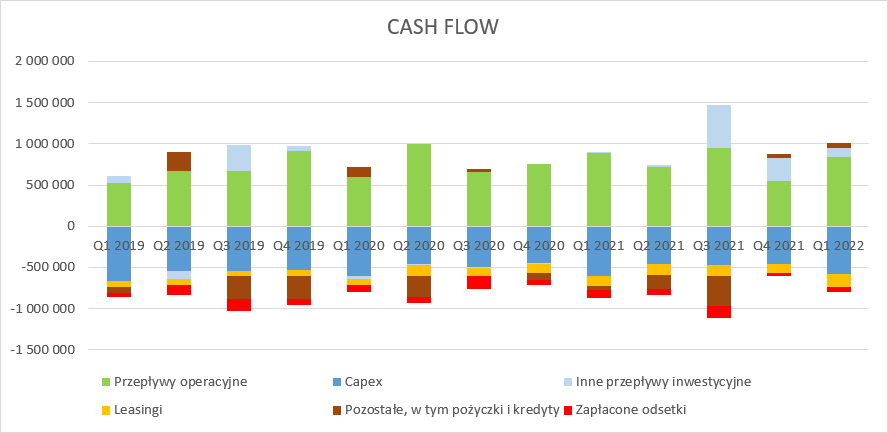

kliknij, aby powiększyćPodobnie nieco zafałszowany obraz otrzymamy patrząc na przepływy operacyjne w długim okresie (drugi wykres w analizie), bo od 2019 r. wszedł MSSF16 i zmieniła się prezentacja leasingu operacyjnego. Zamiast wydatków na dzierżawę w przepływach operacyjnych mamy obecnie opłaty leasingowe w przepływach finansowych. Z tego powodu należy ograniczyć analizę do krótszego okresu czasu co niniejszym uczyniłem.

Jak widać poniżej Orange pomimo tego, że zwiększył wynik to pod względem przepływów operacyjnych wygląda nieco słabiej niż przed rokiem. Cash flow z operacji zamknął się kwotą 844 mln zł, co oznacza spadek o blisko 50 mln zł.

Przepływy inwestycyjne skurczyły się o 105 mln zł, przy czym wydatki na rzeczowe aktywa trwałe spadły zaledwie o 3 proc. do poziomu 585 mln zł.

Znacznie wyższe były obciążenia z tytułu leasingów (+31 mln zł, +26 proc.), natomiast spółka zaciągnęła 120 mln zł nowych zobowiązań netto. Co ciekawe, pomimo wzrostu stóp obciążenia z tytułu odsetek były o 24 mln zł (27 proc. niższe niż przed rokiem). Jest to wynikiem znacznej redukcji długu finansowego w II kw. i III kw. poprzedniego roku.

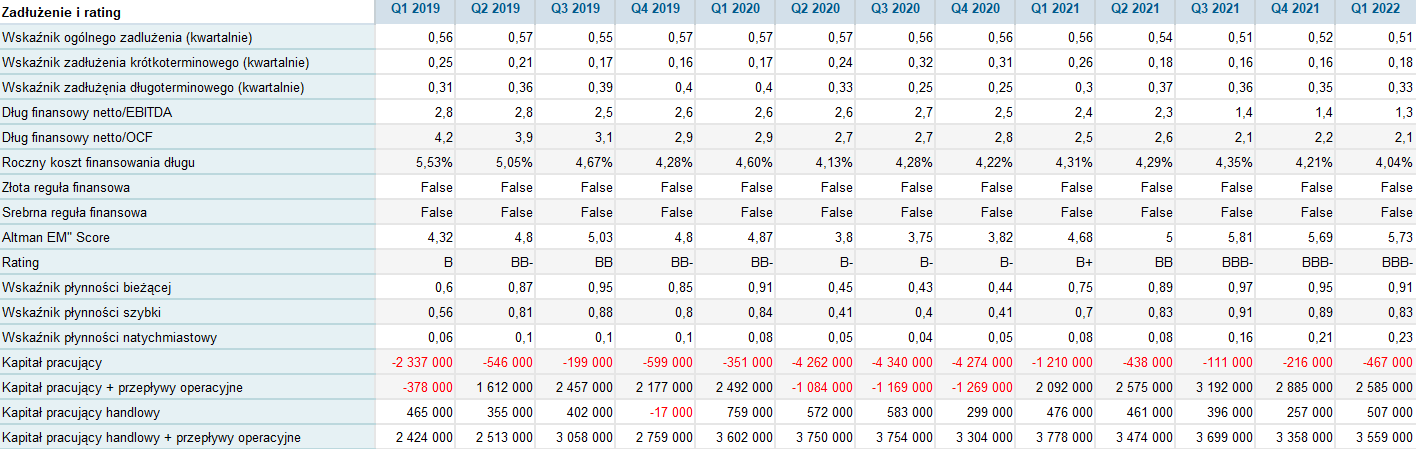

kliknij, aby powiększyćW ostatnim czasie spółka posiada relatywnie stabilny cykl konwersji gotówki, ale cykl ten jest ujemny i co istotne gotówka pozostaje o 4 dni dłużej w spółce niż przed rokiem. Ujemny cykl konwersji nie jest raczej niespodzianką skoro podstawowym biznesem jest detal komórkowy i przedpłacone abonamenty.

kliknij, aby powiększyćRedukcja zadłużenia i wpływy ze sprzedaży udziałów w FiberCo poprawiły płynność spółki – wskaźniki czy to bieżący czy natychmiastowy już tak nie straszą (choć przy ujemnym cyklu konwersji gotówki można sobie na takie pozwolić). Warto zwrócić uwagę, ze wskaźnik długu finansowego do przepływów (EBITDA jest zaburzona przez one-off) spadł z 2,5 na koniec I kw. 2021 r. do poziomu 2,1 obecnie. To w zasadzie poziom modelowy, który otwiera drzwi do zwiększania finansowania dłużnego.

kliknij, aby powiększyćW spółce niewątpliwie dzieje się lepiej niż miało to miejsce w poprzednich okresach. Widać to choćby po tym, że Orange wrócił po 5 latach do wypłaty dywidendy – 0,25 zł na akcję. Nie jest to co prawda poziom jaki było widać 10 lat temu i wcześniej (1,5 zł), ale i możliwości spółki są inne i kurs giełdowy także – spadek w ciągu 10 lat o ponad połowę.

W relacji do obecnego kursu dywidenda na akcję stanowi 4 proc., co nie jest wartością niską, w szczególności, że wyniki spółki powoli się poprawiają. Z drugiej strony w 2021 r. mieliśmy sowity one-off, który być może był czynnikiem decydującym o uchwaleniu wypłaty, natomiast w kolejnych latach problemem może być niestety program inwestycyjny, który o ile może nie ukróci dzielenie się zyskiem, to może hamować wskaźnik wypłaty, albo wręcz go zredukować.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.