Zysk to nie wszystko – omówienie sprawozdania finansowego GK Vindexus po I kw. 2022 r.Na pierwszy rzut oka Vindexus pod względem wskaźników należy do najtańszych spółek na GPW. – C/Z na poziomie 2,4, C/WK na poziomie 0,34. Jednak jeśli się bliżej przyjrzeć to można taki stan rzeczy zrozumieć.

Biznes windykacyjny wydaje się na pozór prosty, ale ujęcie rachunkowe niestety jest skomplikowane, a bez zrozumienia rachunkowości nie sposób zrozumieć dlaczego spółka sama blokuje sobie drogę do większej kapitalizacji. Wydaje się, że zarząd powoli zaczął rozumieć znaczenie transparentności, bo w II kw. 2021 r. nieco zmienił prezentację, a zmiany te pogłębił w III kw. 2021 r., ale to wciąż za mało i poniżej wyjaśnię dlaczego.

Zasady rachunkowościVindexus nabywa portfele przeterminowanych wierzytelności (głównie bankowe – ponad 50 proc. wartości na koniec 2021 r.) najczęściej w przetargach. Przed złożeniem oferty startujące do przetargu podmioty dostają od sprzedającego zestawienie z podziałem na okres przeterminowania, efekty egzekucji, dochody, wiek osób zadłużonych itp. Na tej podstawie podmioty startujące szacują kwoty do odzyskania w kolejnych latach i następnie na podstawie sporządzonych szacunków oferują cenę.

W początkowym ujęciu nabyty pakiet ląduje na bilansie w cenie zakupu, przy czym na podstawie oczekiwanych kwot odzysków w kolejnych latach i zapłaconej ceny wyznacza się wewnętrzną stopę zwrotu IRR. W idealnym przypadku, gdy spłaty są zgodne z założonymi, przychodem z nabytego portfela jest wartość bilansowa pakietu na początek okresu przemnożona przez jego stopę dyskontową IRR. Najczęściej spłaty są wyższe niż rozpoznawane przychody, a część nieujęta jako przychód jest amortyzacją portfela – obniża jego wartość na koniec okresu. Z tego wynika, że największe przychody odsetkowe są do rozpoznania w pierwszych latach obsługi, kiedy wartość bilansowa jest największa (podobnie jak w kredytach hipotecznych ze stałą ratą). Życie jednak rzadko bywa idealne i oczekiwane spłaty z portfela różnią się od rzeczywistych. W przypadku nadpłaty, albo niedopłaty różnica z oczekiwaną spłatą stanowi dodatkowy zysk lub koszt, który odejmuje się od łącznego przychodu. Kolejna sprawa, że różnica w spłatach może skłaniać do weryfikacji prognoz przyszłych spłat. W takim wypadku dodatkowym przychodem lub czynnikiem go zmniejszającym jest aktualizacja wartości. Podsumowując, mamy w tej rachunkowości 3 czynniki składające się na przychody z portfeli nabytych:

- część odsetkowa

- różnica pomiędzy spłatami oczekiwanymi i rzeczywistymi

- aktualizacja wartości portfela.

Dwa ostatnie czynniki mogą być ze sobą powiązane. Na przykład, obecnie w wyniku zapchania sądów sprawami frankowymi wydłuża się proces, co w konsekwencji powoduje oddalenie okresu spłaty w czasie. To oznacza, że obecne spłaty będą niższe od zakładanych i zmniejszą przychody, ale jednocześnie rośnie kwota oczekiwanych spłat w przyszłości, co powoduje dodatnią aktualizację wartości portfela. Ale równie dobrze zjawiska mogą być rozłączne. Na przykład spłaty są wyższe od oczekiwań, ale spółka nie podnosi prognoz, bo nie ma odpowiedniej historii na danym „gatunku” wierzytelności. Proponuję przeczytać dywagacje rachunkowe w wątku Kruka, gdzie na przykładach krok po kroku wyjaśniam jak działa rachunkowość:

www.stockwatch.pl/forum/wpis-n...W Vindexusie jest tak samo, choć występują różnice w kwestii ujawnień. Do II kw. 2021 r. spółka jako przychód podawała jedną liczbę - sumę: przychodów odsetkowych, nadpłat, przeszacowania i bezpośredniego kosztu windykacji – inaczej był to po prostu wynik na działalności windykacyjnej. W II kw. 2021 r. Vindexus postanowił wyłączyć z przychodów koszty windykacji bezpośredniej, a także pokazać rozdział na część odsetkową oraz pozostałą, co trochę zwiększa transparentność. Trochę, bo nie wiemy jaki jest podział na aktualizację i nadpłaty, a to w mojej opinii bardzo ważne.

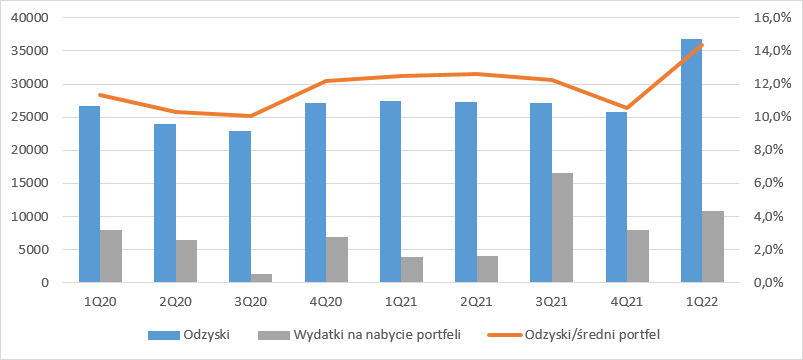

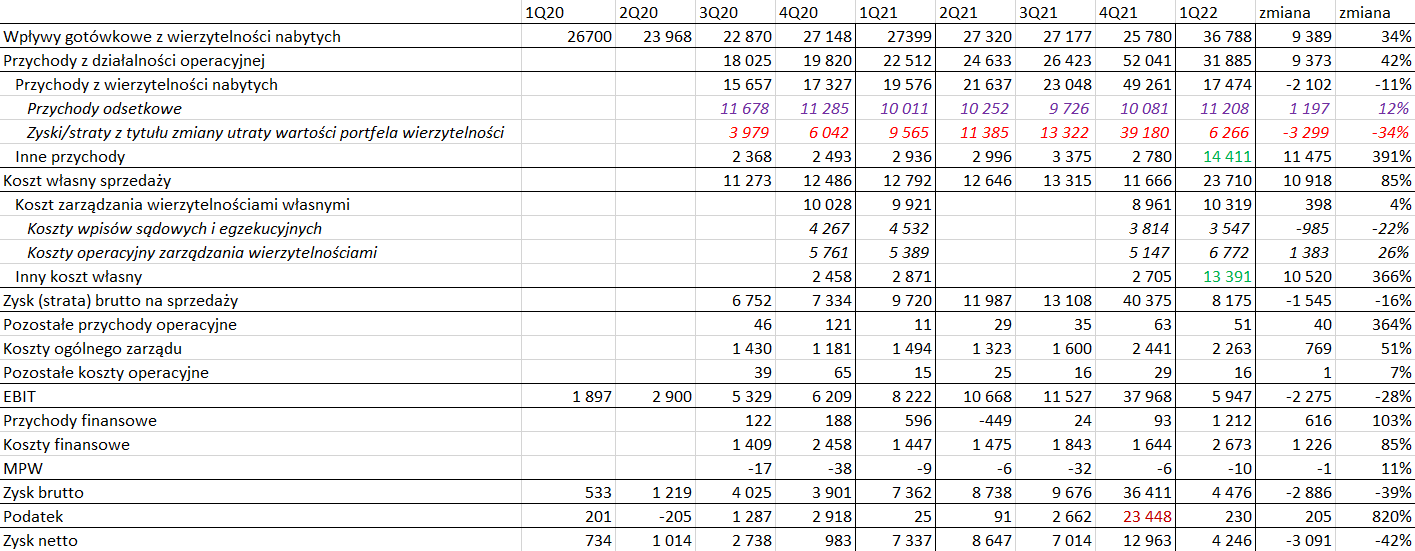

Vindexus obsługuje także obce portfele oraz prowadzi działalność poboczną, więc w III kw. 2021 r. mieliśmy kolejne uszczegółowienia po stronie kosztów. Wobec tego na poziomie szczegółów porównywalne są tylko dwa ostatnie kwartały. Na szczęście spłaty rozpoznawane są keszowo, i tutaj możemy zerkać nieco szerzej. Odzyski w I kw. wyniosły 36,8 mln zł i były o 34 proc. wyższe r/r. Więcej gotówki z pewnością cieszy, ale nie musi od razu oznaczać wzrostu przychodów jeśli wzrost spłat był oczekiwany. Warto też zwrócić uwagę, że poziom odzysków względem wartości bilansowej portfela był najwyższy w ostatnich latach i wyniósł 14,4 proc. przy średniej 11,5 proc.

kliknij, aby powiększyćWzrost spłat jest w części efektem inwestycji, które w III kw. 2021 były najwyższe w ostatnich latach, a wysoki poziom utrzymał się też w IV kw. 2021 r. i I kw. br.

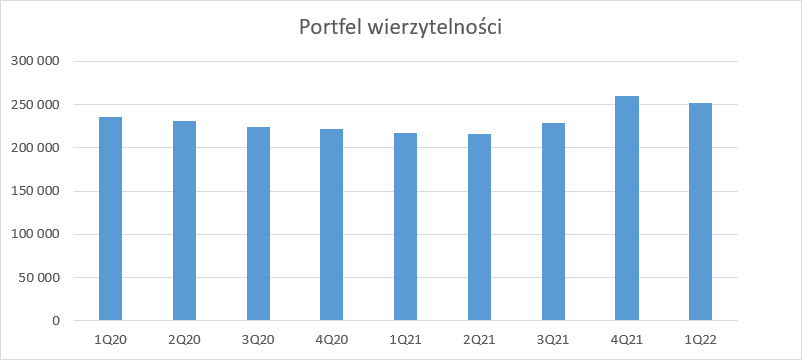

Do III kw. 2021 r. wartość portfela systematycznie malała, co jest naturalnym zjawiskiem wraz z jego eksploatacją. Nowe, wyższe zakupy pozwoliły przerwać tę tendencję.

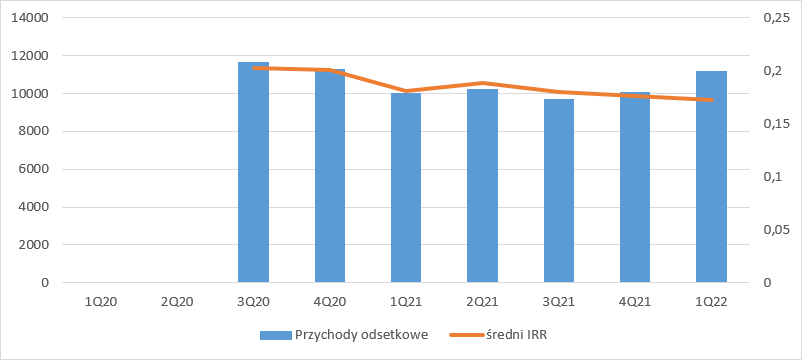

kliknij, aby powiększyćNa podstawie ujawnianego wyniku odsetkowego i wartości bilansowej portfela wierzytelności możemy szacować (szacować, bo zakupy w trakcie kwartału dają kolejne przychody) stopę zwrotu i tutaj pojawia się negatywne zjawisko. Pomimo wzrostu przychodów odsetkowych obserwujemy ciągły spadek IRR. Inaczej mówiąc Vindexus kupuje ostatnie portfele drożej niż historycznie. Co więcej, w ostatnim kwartale IRR wyniosło 17,2 proc., natomiast w Kruku ponad 20 proc. To obrazuje pewną słabość spółki związaną z dostępem do dużych przetargów. Jak to zwykle bywa duży może więcej.

kliknij, aby powiększyćJak wspomniałem wcześniej, obecnie Vindexus pokazuje w notach podział przychodów z zarządzania portfelem wierzytelności własnych na:

- przychody odsetkowe

- Zysk/strata z tytułu utraty wartości portfela

Taka prezentacja sugeruje, że druga część to czyste przeszacowanie wartości, a tak nie jest, co spółka wyjaśnia w tekście z gwiazdką:

Cytat:Zysk / strata z tytułu utraty wartości portfela – powstały w wyniku zysków na płatnościach oraz zysków z tytułu wzrostu wartości portfela, skorygowanych o straty z tytułu utraty wartości portfela.

Wspomniane zyski na płatnościach to nic innego jak różnica spłat oczekiwanych i rzeczywistych.

W IV kw. br. Vindexus pokazał bardzo wysoki wynik na zyskach i stratach z tytułu utraty wartości portfela -39,2 mln zł. Z samej nazwy można wnosić, że ta część wyniku jest czysto memoriałowa, a tak wcale być nie musi. Teoretycznie możliwe jest, że spółka miała spłaty wyższe od oczekiwań i w związku z tym zwiększyła prognozę przyszłych wpływów, a więc mamy dwie składowe, z czego jedna jest gotówkowa. Takiemu scenariuszowi przeczy jednak poziom odzysków, które są mniejsze zarówno w relacji do poprzedniego kwartału jak i r/r. Prawdopodobnie zwiększono oczekiwania co do spłat na nowo zakupionych portfelach i w konsekwencji mamy mocny wzrost odzysków w I kw. br. ale jednocześnie niewielkie przełożenie na przychody. Obecnie wysokie spłaty prawdopodobnie wynikowo ujawniły się kwartał wcześniej. W I kw. br. suma różnicy spłat i przeszacowania jest najniższa w ostatnich 5 kwartałach, inaczej mówiąc wynik jest najlepszym odzwierciedleniem prognoz w tym okresie.

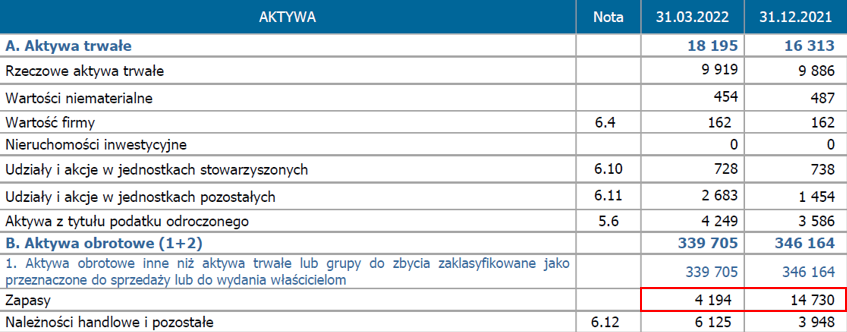

W I kw. br. w przychodach spółki, które wyniosły łącznie 31,9 mln zł (wzrost o 42 proc. r/r) mamy bardzo istotny udział Innych przychodów (14,4 mln zł vs. średnio 2,8 mln zł w poprzednich 6 kwartałach), gdzie spółka pokazuje między innymi efekty windykacji na zlecenie i przede wszystkim działalności deweloperskiej. W grupie kapitałowej mamy spółkę Fiz-Bud, która w IV kw. zakończyła budowę dwóch budynków na warszawskiej Pradze o łącznej powierzchni użytkowej mieszkań ok. 13 tys. mkw. W I kw. większość mieszkań (spadek zapasów z 14,7 mln zł do 4,2 mln zł) została wydana ich nabywcom i w związku z tym rozpoznano przychody

kliknij, aby powiększyćNiestety ciężko liczyć na powtarzalność wyniku mieszkaniowego. W przyszłym kwartale pewnie spółka rozpozna resztę lokali, ale ani na stronie dewelopera, ani w raporcie Vindexusa nie można się doszukać informacji o sprzedaży kolejnych projektów, a tym samym biorąc pod uwagę obecne okoliczności zyski z mieszkaniówki (ok. 1 mln zł w tym kwartale) należy uznać za zdarzenie jednorazowe.

Po stronie kosztów operacyjnych mamy mniejszy wzrost kosztów dotyczących segmentu windykacji na własnych rachunek (+4 proc.) niż spłat (+34 proc.) więc można powiedzieć, że efektywność spółki się poprawia. Choć spółka miała większe odzyski, wykazała ok. 1 mln zł dodatkowego zysku z mieszkaniówki, to jej zysk brutto na sprzedaży spadł z 9,7 mln zł do 8,2 mln zł, wynik operacyjny obniżył się z 8,2 mln zł do 6 mln zł. Stało się tak głównie za sprawą niższej sumy przeszacowania i różnicy spłat.

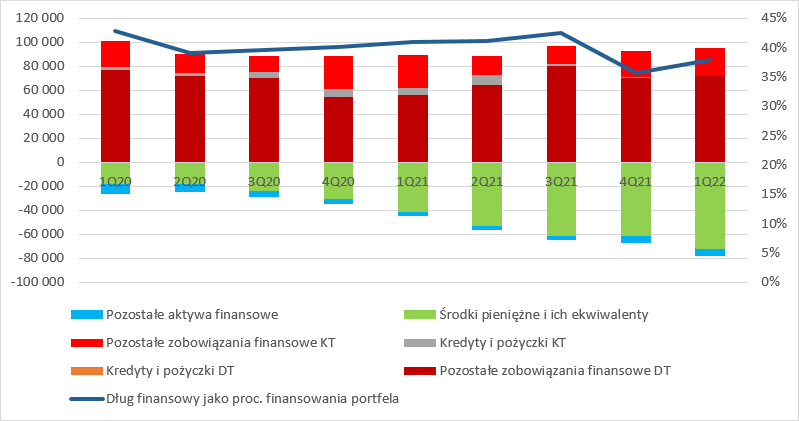

kliknij, aby powiększyćDług finansowy spółki w ciągu ostatnich 2 lat utrzymywał się na poziomie 88-100 mln zł i w relacji do wartości portfela wierzytelności wynosił maksymalnie 42 proc. przy obecnym stanie 38 proc. Dług finansowy netto systematycznie spada i wynosi obecnie zaledwie 23,5 mln zł. W porównaniu do kapitału własnego to zaledwie 1/10, a w relacji do EBITDA zaledwie 0,35. Problem w tym, że EBITDA może wynikać głównie z przeszacowań. Jeśli jednak zerkniemy na przepływy operacyjne jakie generuje spółka, to w ciągu ostatnich 4 kwartałów mamy 36,5 mln zł, a kwota ta przecież zawiera wydatki na nabycie nowych portfeli. Inaczej mówiąc Vindexus jest w stanie spłacić swoje zadłużenie w krócej niż rok.

kliknij, aby powiększyćObecna wycena Vindexusa na giełdzie to tylko niecałe 80 mln zł, a łącznie z długiem netto niewiele ponad 100 mln zł. Oznacza to, że spółka może swoimi przepływami, o ile oczywiście uda się je utrzymać, spłacić wierzycieli i kapitalizację w ciągu 3 lat. To faktycznie niska wycena, ale trzeba wziąć pod uwagę parę czynników:

a) Spółka jest mała i przez to poza kręgiem zainteresowania instytucji, a w związku z tym kapitalizację tworzą prawdopodobnie głównie mali inwestorzy

b) Mali inwestorzy nie mają z reguły odpowiednich kompetencji do analizy spółek o tak skomplikowanej rachunkowości

c) Vindexus znacznie utrudnia pozytywny odbiór swoich danych finansowych przez zbyt mały udział ujawnień w sprawozdaniach.

d) Spółka nie prowadzi odpowiednio relacji inwestorskich, nie tłumaczy co i jak pokazuje, czym niestety ogranicza grono osób zainteresowanych inwestycją

e) W akcjonariacie spółki wydaje się, że występuje lub występował pewien konflikt. Na to wskazuje zaskarżenie uchwał na walnym w zeszłym roku.

f) Można mieć obiekcje co do corporate governence. Przed walnym w zeszłym roku pojawiła się propozycja programu motywacyjnego, który miał wynagradzać zarząd kwotą 10 proc. wzrostu kapitalizacji. Uchwała w końcu została wycofana, ale pokazuje podejście do akcjonariuszy mniejszościowych.

Vindexus to spółka z potencjałem, ale wydaje się, że wiele zależy tutaj od dobrej woli zarządu – czy będzie miał świadomość i chęć zmienić komunikację, bo z tym wydaje się być największy problem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.