PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

8 maja 2014 18:13:57

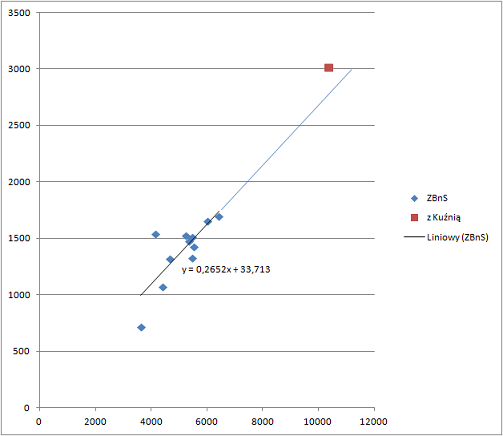

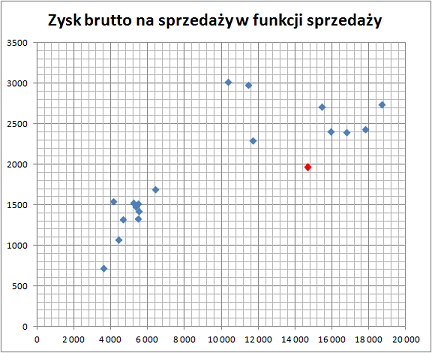

Komentarz do wyników rocznych za 2013 dla MOJ SA (uzupełnienie omówienia za q4’2013). Wynik audytowany istotnie poprawił się znacznie w relacji do tego, który zaprezentowano w sprawozdaniu kwartalnym. Nie zmienia to jednak faktu, że nominalnie jest on niewielki. Dwieście tysięcy rocznego zysku netto przy przychodach rzędu 24 milionów, to osiągnięcie moim zdaniem marginalne. W kwestii budowlanki. Zarząd donosi, iż podpisano pierwsze umowy sprzedaży wybudowanych domów. Myślę, że trzeba jednak wspomnieć, że w sprawozdaniach w trakcie roku przebąkiwano coś o uruchomieniu procesu sprzedaży w okolicach q3 / q4’2013. Tymczasem teraz wiemy, że sprzedaż nastąpiła w kwietniu 2014. To pokazuje, jak takie projekty potrafią weryfikować optymistyczne założenia. To tłumaczy też brak rachunku segmentowego. Nie ma jeszcze sprzedaży z drugiego segmentu. Dopiero, gdy zostanie ona zrealizowana, uwolnione zostaną odpowiednie koszty i zobaczymy, jak firma radzi sobie na tym polu. Ponadto (jako że omówienie jest wyrazem osobistych opinii autora) będę podtrzymywał swoje zdanie, że jest to ‘zabawa’. Mam z gruntu negatywne nastawienie do pomysłów dywersyfikacji w stronę konglomeratu. Jeśli firma przemysłowa zaczyna zajmować się deweloperką, to tak jakby szewc dorabiał sobie produkcją mleka. Nie podoba mi się taki pomysł. Uważam, że zasoby skierowane na te działalność, powinny były zostać skierowane na wzmocnienie funkcji sprzedaży. Ale każdy może mieć na ten temat własne zdanie. Według tego, co pisze Zarząd, nie sprawdziły się moje przypuszczenia, jakoby Kuźnia poprawiała marżę zysku brutto na sprzedaży całego biznesu. Okazuje się, że ta marża ta jest tam niższa, niż w samym MOJ. Płynie z tego wniosek, iż istotnie udało się uzyskać efekty synergii oraz skali. Jeśli te osiągnięcia zostaną podtrzymane w przyszłych okresach – chylę czoła. Interesująco wygląda wykres trendu kwartalnego wyniku na tym poziomie przed i po przejęciu Kuźni. Niebieska linia to przedłużenie dotychczasowego trendu. Jak widać finansowa-operacyjna charakterystyka biznesu nie uległa znaczącej zmianie, jednak połączenie generuje pewną wartość dodaną. O ile można wyciągać takie wnioski po jednym odczycie.

kliknij, aby powiększyćW pozostałych kosztach operacyjnych bardzo źle wygląda pozycja niedoborów inwentaryzacyjnych. 268 tysięcy to naprawdę spora kwota. Wprawdzie w stosunku do całości magazynów to nieco ponad 2%, jednak każe pochylić się nad efektywnością systemu kontroli wewnętrznej. I nie chodzi tu o sugerowanie, że ktoś kradnie, ale o to, że np. niedokładnie działa system pomiaru i dokumentowania pobrań i / lub przyjęć na magazyn. Albo rozliczania produkcji w toku. W zależności, gdzie te niedobory się koncentrują. Moim zdaniem w miarę świeżo powołany dyrektor finansowy powinien wpisać sobie tę kwestię do kalendarza. Ostrożnie podchodzę do newsów na temat backlogu, czy planów sprzedaży. Rynek MOJ, to rynek klienta. A dodatkowo jest to rynek koniunkturalnie słaby. Nie sądzę, aby odbiorcy mieli problem z wycofaniem się z zamówień, jeśli będą musieli drastycznie ciąć wydatki. Jak to działa, pokazuje przykład realizacji umów serwisowych: Cytat: Spadek sprzedaży w segmencie usług był głównie efektem dokonywania remontów i napraw przez służby kopalń mających na celu obniżenie kosztów działalności i nie zlecania ich do nas pomimo podpisania umów. Wartość złożonych zamówień na remonty w 2013 r. w ramach podpisanych umów wahała się od 33% w KW S.A. , 60 % w JSW S.A. do 85 % w KHW S.A. wartości umów pierwotnych. Dobrze, że Spółka ma plan sprzedaży. Ale traktowałbym to raczej w kategoriach ‘szansy’, a nie ‘ siły’. Ponownie zwracam uwagę na ostry wzrost zobowiązań krótkoterminowych (o czym wspomniano również w sprawozdaniu). Ich stan to 25,6m zł; z czego 10,3m to zobowiązania kredytowe – wobec 12m należności krótkoterminowych. Tkwi tu potencjalne zagrożenie dla płynności. Należy więc bacznie śledzić rozwój wydarzeń w trakcie bieżącego roku. Zakończę jednak pozytywnie. W firmie tkwi potencjał. Po części hipotetyczny, związany z ekspansją rynkową. Chodzi oczywiście o poszerzenie rynków zbytu poza przemysł górniczy oraz wzmocnienie eksportu. Druga szansa, to przejęcie Kuźni Osowiec. Powyższy wykres sugeruje, że firma weszła na wyższą orbitę. Jeśli utrzyma ten poziom obrotów i zysków, powinno to pozwolić jej wyrwać się ze stagnacji, w której tkwi o kilku lat. Zakup akcji nie będzie transakcją w stylu Buffetta. Raczej spekulacyjnym strzałem wyprzedzającym możliwą poprawę wyników. Jest ryzyko (jeszcze raz uwaga na płynność!), jest też potencjał do trwałej poprawy wyników. Sądząc po kursie, rynek tej opinii nie podziela. Przynajmniej na razie. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

9 maja 2014 00:19:38

Dziekuje!

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

19 maja 2014 11:51:14

przy kursie: 1,82 zł

Tutaj wynik kwartalny wyraźnie lepszy rdr. Czy można prosić o (niespieszne) rzucenie okiem?

|

|

|

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

21 maja 2014 15:04:00

przy kursie: 1,83 zł

Omówienie sprawozdania kwartalnego MOJ SA za 1 kw. 2014rWynik nominalny istotnie jest lepszy, niż rok temu. Ale mam do niego cały szereg uwag. Na początku bardzo cieszy sprzedaż: 18,7 m złotych wobec 10,4m w poprzednim kwartale. Ale zaraz potem uwagę zwraca ostry spadek podstawowej rentowności. Wyniosła on 14,% wobec 29,1% w q4’2013. Ponieważ sprawozdanie nie prezentuje kosztów w rozbiciu na produkty i usługi oraz materiały i towary, pozostają nam szacunki. Zwróćmy więc uwagę na to, że sprzedaż kwartalna wyniosła odpowiednio: - w q4’2013 – produkty: 9,3m; towary i materiały: 1,1m; - w q1’2014 – produkty: 9,2m; towary i materiały: 9,5m. Wynikałoby z tego, że sprzedaż towarów i materiałów (sądzę, że to raczej towary) realizowana jest ze śladową, bądź ujemną marżą i / lub marża na produktach spadła. Nie jest to czynnik podtrzymujący pozytywny obraz odrodzenia tego biznesu, jaki mieliśmy w poprzednim kwartale. Sugeruje, że cały przyrost sprzedaży odbył się „na pusto”. A właściwie rzeczywiście tak jest bo zysk brutto na sprzedaży jest niższy. W poprzednim omówieniu wspomnieliśmy, iż jeden odczyt może nie być wystarczający, aby stwierdzić, że fuzja z Kuźnią daje synergiczną wartość dodaną. Teraz objawiło się to z całą mocą. Owszem mamy przyrost wyniku, ale jest to wzrost prosty. Nadal można liczyć na restrukturyzację organizacji. Funkcja sprzedaży jest bardziej produktywna. Koszty sprzedaży to teraz 2,9% podstawy, wobec 4,1% poprzednio. Koszty zarządu spadły nominalnie o ok. 300 tys. złotych. Za to ich produktywność względem zysku brutto na sprzedaży wzrosła diametralnie – o ok. 6 punktów procentowych. Niestety to dodatki do core businessu, a ten – jak już wspomniałem – ponownie osłabł pod względem zdolności do generowania zysku. Wynik netto w wysokości ok. 460 tys. złotych jest wprawdzie wysoki na tle historycznych osiągnięć, ale nominalnie to, moim zdaniem, nic szczególnego. Zwłaszcza, gdy weźmie się pod uwagę wielkość sprzedaży (przypomnę: 18,7m). Zwracam uwagę na to, że sprawozdania są niezwykle ubogie w szczegółowe dane. Z drugiej strony wyniki tej firmy nie układają się w równomierne trendy. To powoduje, że z zewnątrz nie sposób w pełni zrozumieć zależności kosztowych, jakie obowiązują w tej firmie. Efektem jest wrażenie chaotyczności wyników, a zatem również biznesu. To z kolei w oczywisty sposób skłania do kalkulowania być może większego ryzyka, niż konieczne. A propos ryzyka – przypominam o kwestii płynności poruszonej w poprzednim omówieniu. W minionym kwartale zapasy pozostały niemal bez zmian, za to wzrosły należności krótkoterminowe. Sfinansowane głównie dodatkowym kredytem. Być może ulgę bilansowi przyniesie zapowiadana sprzedaż pierwszych domów. Zobaczymy. Na razie ja jestem rozczarowany. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

29 sierpnia 2014 14:52:57

przy kursie: 1,80 zł

Również tu byłbym wdzięczny za (niespieszne) rzucenie okiem na tę spółkę. BTW ciekawe czy tylko ja się nią interesuję?

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

30 sierpnia 2014 02:12:52

przy kursie: 1,80 zł

Będę mógł się tym zająć najwcześniej po 8. września. Jeśli to może czekać, to ok. Jeśli nie, proszę pisać do kolegów z redakcji.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

31 sierpnia 2014 21:53:46

przy kursie: 1,80 zł

Może poczekać - jak sądzę wiele akcji w tym okresie nie zmieni wlasciciela.

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

9 września 2014 17:44:19

przy kursie: 1,79 zł

Omówienie sprawozdania półrocznego MOJ SA za 1-sze półrocze 2014 r.Generalnie uważam, że obecne działania Zarządu nie są złe. Połączenie z Kuźnią Osowiec zwiększyło skalę działalności, a także zainicjowało w organizacji procesy optymalizacyjne. Nie ma tu wprawdzie spektakularnego rozwoju z kwartału na kwartał, ale da się znaleźć pozytywy. To, że fuzja z Kuźnią daje wyższe wartości sprzedaży jest oczywiste. Istotne jest jednak, że powstaje przy tym większa masa zysku brutto na sprzedaży. Średnia za ostatnie trzy kwartały (czyli od połączenia) to ok. +2,7m złotych. Wcześniej było to ok. 1,5 – 1,6m zł. Stosowana rentowność wprawdzie spadła, ale wynika to ze specyfiki nowego miksu sprzedażowego. Normalnie byłbym dużo bardziej krytyczny. Z pewnością nie spodobałoby mi się handlowanie olejem rzepakowym i granulatami przy marży sięgającej zaledwie 7%. Jednak dla firmy, która osiąga kwartalne wyniki netto w granicach kilkuset tysięcy złotych, każda okazja do zarobku jest nie do pogardzenia. Otwarte pozostawiam pytanie, czy nie jest to rozpraszanie zasobów zarządczych. Liczby sugerują, że Zarządowi mimo wszystko udaje się utrzymać stosowny focus na tym, co istotne. Nominalny wzrost kosztów sprzedaży jest wprawdzie liniowy, ale produktywność tejże funkcji pozostaje pod kontrolą, a nawet poprawiła się. Do czasu połączenia koszty sprzedaży pochłaniały ok. 5,8% swojej podstawy. Teraz jest to jedynie 4,1%. Pozytywnie trzeba ocenić koszty zarządu – po połączeniu wzrosły jedynie o ok. 0,2m kwartalnie. To tutaj właśnie widzę wspomniane wcześniej efekty skutecznej optymalizacji. Oby wynik ten dał się utrzymać w przyszłości! Oby, bo jest naprawdę imponujący. Niestety masa zysku brutto na sprzedaży wciąż jest na tyle nieduża, że koszty pozostałych obszarów działalności przedsiębiorstwa w dużej mierze pożerają większość tej kwoty. Wyniki – operacyjny i netto – nadal są niewielkie. Jak wspomniałem, ciągle obracamy się w zakresie kilkudziesięciu do kilkuset tysięcy złotych kwartalnie. To moim zdaniem niebezpiecznie mało. Zwłaszcza, gdy weźmie się pod uwagę, że firma operuje na trudnym rynku. Nieźle za to wygląda za to operacyjny cash flow skorygowany o kapitał pracujący. To dlatego, że dużą część kosztów stanowi amortyzacja. To niestety nie jest dobra wiadomość. Gdyby przyczyna leżała na przykład w rozliczeniach międzyokresowych oznaczałoby to, że firma absorbuje być może jednorazowe koszty. Amortyzacja jest jednak obciążeniem regularnym. A w długim okresie sygnalizuje konieczność reinwestowania pieniędzy w park maszynowy. Firma musi więc długoterminowo gromadzić gotówkę, albo zdać się na kredyty. Te natomiast wzrosły w związku z połączeniem z Kuźnią i na razie – jak wynika z przepływów – nie są spłacane, a raczej zaciągane są kolejne kwoty. Wciąż nie widać efektów sprzedaży wybudowanych domów (jednakże mamy informację, że firma podpisała pierwsze umowy przedwstępne). Handel olejem rzepakowym wygląda mi jednak na skłonność do chwytania za ogon każdej sroki, jaka pojawi się w zasięgu ręki. Moim zdaniem sytuacja firmy wciąż jest trudna. Mimo, że fuzja z Kuźnią wygląda na właściwe posunięcie, to jednak długoterminowo nadal trzeba będzie konsekwentnie walczyć o pozytywne wyniki netto. Jednocześnie w centrum uwagi będą operacyjne i inwestycyjne przepływy gotówki oraz zadłużenie i płacone od niego odsetki. Dziś zakładam, że tymi kwestiami zajmiemy się w omówieniach następnych kwartałów. Przed Zarządem zaś ciężka praca. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

10 września 2014 18:22:21

Dziekuje!

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

16 listopada 2014 18:14:15

przy kursie: 1,60 zł

Czy można prosić o niespieszne rzucenie okiem również na MOJ? Wygląda że spółka zrobiła w wynikach kolejny niewielki krok do przodu - być może efekt polaczenia z Osowcem?

Edytowany: 16 listopada 2014 18:14

|

|

|

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

18 listopada 2014 20:55:24

przy kursie: 1,44 zł

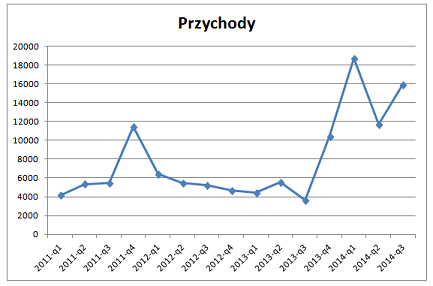

Omówienie sprawozdania półrocznego MOJ SA za 3-ci kwartał 2014 r.Trudno mówić tu o jakimś przełomie. Owszem, przychody wzrosły…

kliknij, aby powiększyć…ale nie stanowi to jakiejś nowej jakości poza znanym już wpływem Kuźni. Do tego zysk brutto na sprzedaży już tak dziarsko w górę nie podąża.

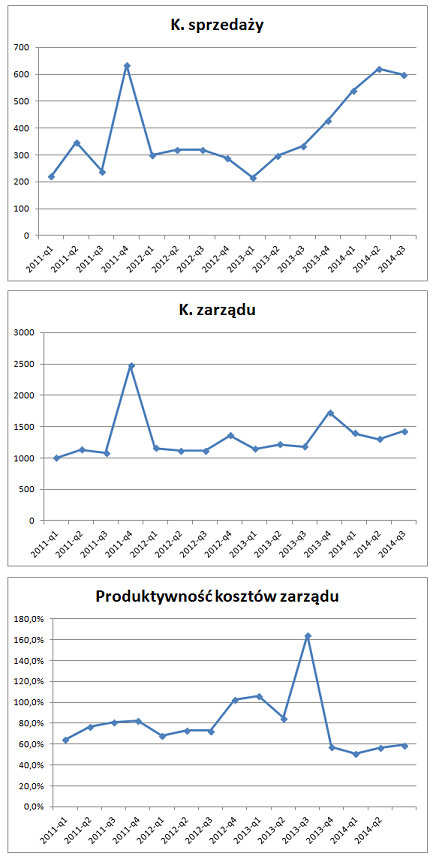

kliknij, aby powiększyćWinna jest 15,1-procentowa rentowość, wobec 19,7% w poprzednim kwartale. Ciąży udział niskomarżowej sprzedaży towarów – 43% w kwartale wobec 40% za trzy kwartały. A i same marże delikatnie spadły. Razem to całkiem sporo negatywnych zjawisk, które pojedynczo może nie miałyby znaczącego wpływu na całość, ale skumulowane już dają o sobie znać. Sprzedaż kwartalna wzrosła o +4,2m w stosunku do poprzedniej (q2’2014), a zysk brutto na sprzedaży tylko o 108 tys. złotych. Rentowność tego przyrostu jest więc mizerna (2,6%). Ponownie wracamy więc do kwestii walki o w zasadzie drobne kwoty, które dla tej firmy drobne nie są. Kwartalny zysk netto wyniósł 259 tys. złotych, więc to ponad 40% wyniku. Na horyzoncie ponuro: Cytat:Trzy kwartały 2014 roku były okresem hamowania gospodarki europejskiej i krajowej na skutek sankcji gospodarczych wprowadzonych na Rosję w związku z jej interwencją na Krymie i w rejonie Donbasu na Ukrainie. …a ponadto… Cytat:Kryzys ogarnął polskie górnictwo węgla kamiennego, które pozostało z duzymi zapasami niesprzedanego węgla. …i tak dalej. O ile ciągłe odwoływanie się do kryzysu strefy euro uważałem za irytujące, o tyle powyższe stwierdzenia dotyczą niestety sytuacji bieżącej. I nie wygląda to optymistycznie. Ślimaczy się sprawa sprzedaży domów. Zarząd pisze: Cytat: Do chwili obecnej podpisano dwie umowy przedwstępne sprzedaży domów. /sprawozdanie kwartalne datowane jest na 14. listopada 2014r./ Mam wrażenie, że przekaz raportu półrocznego był trochę bardziej optymistyczny, ale to kwestia indywidualnych odczuć. Niemniej gdzieś tu jest nieścisłość. W czasie zbliżonym do daty opublikowania poprzedniego omówienia w ofercie na stronie internetowej spółki jedna z nieruchomości zmieniła status na „sprzedany”. W tej chwili nadal jest to ta jedna nieruchomość (obiekt B1: www.osiedlezalesie.pl/pl/etap-... ). Tyle o sprzedaży. Lepiej wyglądają kwestie związane z tzw. overhead’ami, czyli kosztami organizacji. Koszty sprzedaży zostały przyhamowane. W kwartale stanowią 3,8% swojej podstawy (wobec 5,3% ostatnim razem), a ich kwota nominalna spadła. Koszty zarządu wyglądają na całkowicie okiełznane. Wprawdzie delikatnie wzrosły, ale biorąc pod uwagę reorganizację (jeśli nie restrukturyzację), to efekty niezmiennie są godne uznania.

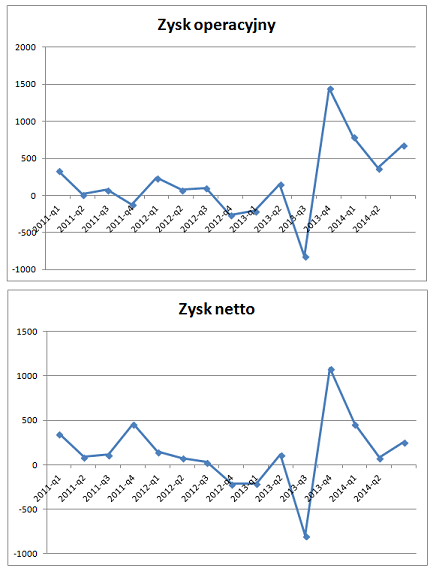

kliknij, aby powiększyćKluczowe pozostaje jednak znalezienie sposobu na wyższą efektywność core business’u (w sensie generowania większej masy zysku brutto na sprzedaży). Zmiana (q3 / q2) zysku na sprzedaży, czyli poziomu uwzględniającego omawiane powyżej elementy to tylko 4 tysiące złotych. Ładnie wyglądająca „podbitka” na poziomie zysku operacyjnego i netto…

kliknij, aby powiększyć…powstała w linii „pozostałych”. Z czego część potem skonsumowała linia finansowa (wraz z podatkiem). Cash flow: przyzwoicie wygląda operacyjny przepływ skorygowany o kapitał obrotowy, czyli podstawowe generowanie gotówki. To ok. +1m złotych kwartalnie. Niestety kwota ta jest pochłaniana właśnie przez kapitał obrotowy. W efekcie mamy zapotrzebowanie na gotówkę operacyjną; ok. -1,2m zł od początku roku. Do tego dochodzi mniej więcej drugie tyle na potrzeby inwestycyjne. Finansowane zadłużeniem i / lub ubytkami w kasie. Można chyba powiedzieć, że „w MOJ’u bez zmian”. Obiecująco wygląda sprzedaż. Zarząd też się nią chwali. Jednocześnie jednak powyższe cytaty ze sprawozdania dają do zrozumienia, że łatwo nie będzie. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

27 lutego 2015 12:07:01

przy kursie: 1,63 zł

Wyniki lepsze niż się spodziewałem. Czy można prosić o niespieszna analizę raportu?

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

28 lutego 2015 13:37:40

przy kursie: 1,63 zł

Omówienie sprawozdania za 4-ty kwartał 2014r. dla MOJ SANa wstępie formalna uwaga, że sprawozdanie dotyczy roku, ale jest kwartalne, a więc jeszcze nieaudytowane. Oczywiście do niewątpliwych plusów należy fakt, iż wyniki są stabilne na podstawowym poziomie. Sprzedaż kolejny kwartał pozostaje na poziomie kilkunastu milionów złotych. Zysk brutto na sprzedaży zaś w okolicach 2,4m. Przy stabilnych przychodach i wynikach na podobnym poziomie pozostaje również procentowa rentowność brutto sprzedaży. Koszty sprzedaży pozostają wprawdzie relatywnie (procentowo) na podobnym poziomie, ale delikatnie rosną nominalnie. Ten niuans pokazuje to, czego nie widać od razu w większych liczbach powyżej. Pomału rośnie wartość przychodów (ciągnąc za sobą koszty sprzedaży. To wszystko jest plusem w obliczu mizernej koniunktury na inwestycje w górnictwie. Dalej jest gorzej. Niestety, jak na tę firmę, wyraźnie wzrosły koszty zarządu. Co od razu odbiło się na zysku ze sprzedaży. Firma zdążyła już przyzwyczaić do kilkuset tysięcy złotych. Tymczasem mamy marne 66 tys. Sytuację naprawia linia pozostałych przychodów / kosztów operacyjnych (głównie przychodów), ale natychmiast jest to niwelowane przez linię finansową (głównie odsetki). W efekcie mamy 103 tysiące złotych zysku brutto. Gwóźdź do trumny stanowi niezwykle wysoka stopa opodatkowania. Podatek zżera praktycznie cały wynik i MÓJ ląduje na czarnym zero, z jakie można przyjąć mizerne 3 tysiące złotych zysku netto. To bardzo rozczarowujące. Można dopatrywać się tu jakichś plusów. Wysoka stopa podatkowa, skorygowany o kapitał pracujący cash flow operacyjny, a także miejsca, których powstały obciążenia wyniku sugerują, że mamy do czynienia z tzw. „zdarzeniami księgowymi”. Wygląda to na związane z końcem roku „czyszczeni bilansu”, tworzenie rezerw oraz zarachowanie kosztów (finansowych). Sęk w tym, że te „zdarzenia księgowe” co do idei wyprzedzają zdarzenia ekonomiczne. W przyszłości możemy spodziewać się lepszych wyników netto, ale słabszego cash flow. Mało tu można wyczytać ze sprawozdania i na razie jest to podejście intuicyjne. Być może więcej światła rzucą noty w sprawozdaniu rocznym. W tej chwili firma wydaje się tracić rozpęd, który uzyskała wchodząc na wyższy poziom przychodów. Na poziomie podstawowym jest stabilnie, tymczasem koszty znów dają o sobie znać, ponownie sprowadzając wynik do symbolicznego poziomu. Wynik całoroczny może nawet być uznany za niezły, ale na pewno nie jest on zasługą ostatniego kwartału. Nadal konieczny tu jest jakiś impuls, który pozwoliłby MOJ’owi generować wynik aż do samego dna rachunku zysków i strat. Nawet wtedy, gdy zasada memoriału każe zarachować dodatkowe koszty. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 2 marca 2015 23:52

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

18 maja 2015 11:31:51

przy kursie: 1,59 zł

Chyba nie jest zle, czy można prosić o niespieszne rzucenie okiem?

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

29 maja 2015 15:23:19

Omówienie sprawozdania za 1-szy kwartał 2015 r. dla MOJ SAMożna tu powiedzieć, że „nie jest źle”. Spróbujmy zatem zastanowić się czy jest dobrze? Od razu daje się zauważyć, że firma osiągnęła porównywalny zysk brutto na sprzedaży (mniejszy o -24 tys. złotych) przy przychodach mniejszych o -3,254 miliona, a więc znacznie. Automatycznie oznacza to lepszą marżowość. Wynik ten został osiągnięty dzięki zrealizowaniu bardziej rentownego miksu produktów i towarów. Sprzedano po prostu nieco więcej bardziej rentownych produktów. Ograniczono zaś sprzedaż towarów. Jednakże końcowa wariancja wypadła ujemnie – jak już wspomniałem – zysk brutto na sprzedaży był nieco niższy, niż w kwartale porównywalnym. Niższa sprzedaż kazałaby oczekiwać mniejszych kosztów sprzedaży. Tak się jednak nie stało. Minimalnie wzrosły, co pogorszyło produktywność tej funkcji biznesu. Oszczędzono jednak na kosztach zarządu, w wyniku czego zysk ze sprzedaży wypadł tylko o -18 tysięcy gorzej. „Tylko”, ponieważ jest to spadek mniejszy, niż na poziomie [zysku brutto na sprzedaży. Sekcja „pozostałych” odzyskała +19 tysięcy. Dzięki czemu zysk operacyjny wyszedł na plus tysiąc względem okresu porównawczego. Na tym poziomie MOJ nie zaliczył więc spadku i trzeba to docenić. Wynik przed opodatkowaniem został dodatkowo (o +45 tys.) poprawiony przez sekcję finansową. Niestety wynik netto zburzył podatek. Większy o okrągłe 100 tysięcy złotych, co sprowadziło rezultat do +408 tysięcy złotych, czyli o -54 tysiące niżej, niż rok temu. Sugeruje to, że część kosztów nie podlegała opodatkowaniu. Część z nich pewnie kryje się „innych, pozostałych kosztach operacyjnych”. Takie przynajmniej nasuwa się pierwsze podejrzenie w podobnych przypadkach. Wyniki trzeba docenić ze względu na słabą koniunkturę w górnictwie. Firma cały czas stara się wychodzić poza ten segment. Mam wrażenie, że sprawy zmierzają tu do budowy małego konglomeratu. Pojawiły się kolejne pomysły na dywersyfikację. Pierwszy to skierowanie oferty do sektora energetyki zawodowej. Chodzi o dostarczanie konstrukcji stalowych, czyli słupów energetycznych. Drugi to hurtownia osprzętu elektrycznego i kabli. Osąd czy jest w tym jakiś zamysł, pozostawiam Czytelnikom. Moim zdaniem słabo idzie realizacja pomysłu na działalność deweloperską. W rocznym liście do akcjonariuszy czytamy: Cytat:W październiku 2014 roku Spółka zakończyła budowę pierwszych ośmiu domów jednorodzinnych w czterech jednostkach bliźniaczych w ramach pierwszego etapu budowy zaplanowanego „osiedla Zalesie” w Katowicach, których sprzedaż jest przewidziana w roku 2015 Niestety firma nie zdecydowała się na prezentację działalności w podziale na segmenty. Rozumiem, że skromna skala tej działalności nie przekracza limitów wymaganych do sporządzenia rachunku segmentowego. Jednak nie zaszkodziłoby, gdyby Zarząd podał więcej informacji w swoim sprawozdaniu z działalności. To, że nie trzeba, nie znaczy, że nie wolno. Mam wrażenie, że brak tu serca do tego projektu. Krótka wizyta na stronie ( http://osiedlezalesie.pl/ ) i po czerwonym kolorze widać, że sprzedano dwie sztuki. Ale w opisie jedna z nich (A1) widnieje jako wolna. I tak od miesięcy. Tym bardziej śmiałe wydają się plany budowy kolejnych 36 sztuk. Trudno zarzucić firmie, że nic nie robi. Ale tego, co robi, nie robi zbyt energicznie. Czytamy na przykład o kontynuacji pracy nad synergiami wynikającymi z przejęcia Kuźni Osowiec. Pytanie zatem, czym to się objawia? Rentowność produktów spadła delikatnie z 24,7% rok temu do 24,1% obecnie. Okej, zredukowano zatrudnienie o 6,25 etatu. W zdecydowanej większości na stanowiskach nierobotniczych. Zakładam więc, że zlikwidowano redundancję w administracji. Co dalej? Zarząd nieustannie pisze o uniezależnianiu się od górnictwa. Dlaczego zatem nie rozlicza się z tego w sprawozdaniu? W swoim rocznym liście Prezes prognozuje przychody na 2015 rok na poziomie 62 milionów złotych. To mniej, niż w roku poprzednim (63,1m). W jaki sposób zatem to – jak twierdzi Prezes – „powinno przełożyć się znacząco na wzrost wyniku finansowego”? Podkreślam: „znacząco”. Może się mile zaskoczę (chciałbym), ale uważam, że dopóki nie odwróci się koniunktura w górnictwie, będziemy się tu zmagać z rzeczywistością. W tej chwili może nie jest źle, ale łatwo wciąż też nie jest. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

29 sierpnia 2015 17:16:26

przy kursie: 1,41 zł

Czy można prosić o niespieszna analize sprawozdania?

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

16 września 2015 19:01:28

przy kursie: 1,17 zł

Omówienie wyników za 1-sze półrocze 2015r dla MOJ SAZ jednej strony Zarząd narzeka na kłopoty ze sprzedażą, z drugiej – Spółce udało się zwiększyć kwotę przychodów. Ten pozytywny akcent blednie jednak, gdy zaczniemy dokładniej czytać rachunek zysków i strat. Przyrost sprzedaży o +2,9m dał tylko 108 tysięcy więcej zysku brutto na sprzedaży. Efektywna rentowność wynosi więc 3,8%. Nie podzielam opinii, iż… Cytat: Omawiając koszty w układzie kalkulacyjnym bardzo pozytywnie należy ocenić , że przy sprzedaży produktów i usług własnych większej od ubiegłego roku o 10,3 % , przy wzroście kosztów pozyskania energii elektrycznej o 11,9 % koszt ich wytworzenia był wyższy o 12 %. Wzrost wartości sprzedanych towarów i materiałów o 8,1 % spowodował wzrost kosztów ich pozyskania o 9,4 %. To, co jest powyżej napisane oznacza, że koszty rosną szybciej, niż przychody. Cytat: Niestety wzrost cen uzyskiwanych od kontrahentów w związku ze sprzedażą powiązaną z systemem przetargów publicznych uniemożliwia ich automatyczne przełożenie na odbiorców. No właśnie – niestety. Rzeczywiście: rentowność spadła zarówno zakresie sprzedaży produktów, jak i usług. Poprawiła się za to produktywność organizacji. Spadły koszty sprzedaży. Nominalnie, a więc również relatywnie do swojej podstawy (sprzedaż przecież wzrosła). Taką samą sytuację mamy w przypadku kosztów zarządu. Dane analityczne sugerują jednak, że jest to zasługa mniejszej amortyzacji oraz pozostałych kosztów rodzajowych. Nie to „tygrysy lubą najbardziej”. Niemniej jednak – zysk ze sprzedaży jest wyższy, niż w pierwszym półroczu 2014r. o +257 tysięcy. Dla tej Spółki jest to kwota nie do pogardzenia. Niestety po linii pozostałych zostają z tego tylko +63 tysiące złotych. Pozytywny wpływ linii finansowej i poprawa na poziomie wyniku brutto wraca do +95 tys. złotych. Niestety netto to tylko +39 tys. złotych. Niewiele, jeśli porównamy to do +2,9m złotych sprzedaży. Można by rzec: cała para w gwizdek. Spółka ma kłopot z wykreowaniem sobie kanałów / rynków, gdzie mogłaby zwiększać rentowną sprzedaży. Rynek jest trudny i turbulentny, co zmusza Zarząd do działań, mam wrażenie, dorywczych. Dobrze, że chociaż takie się udają. Mogło by być znacznie gorzej. W otoczeniu obserwujemy spadek zamówień ze strony polskiego górnictwa, a także postęp (w postaci aukcji elektronicznych), który wywiera presję na ceny. Ponadto, jak zawsze na kurczącym się rynku, zwiększa się konkurencja cenowa. To bardzo niebezpieczne zjawisko. To właśnie ten czynnik, który zmienia środowisko tak, że zaczyna mówić się „przetrwają najsilniejsi”. Pytanie na ile silna będzie ta konkretna spółka? Utratę rynku ukraińskiego (ok. 1,1m złotych w porównywalnym półroczu) Zarząd stara się odzyskać, sprzedając towary na rynku czeskim. Niestety, jak już wspomniałem, spada rentowność. A, jak wspominałem już w poprzednich omówieniach, tutaj nie wolno sobie na to pozwalać. Firma generuje zyski zbyt blisko zera, aby móc tolerować utratę kilkuset tysięcy złotych. Tymczasem na poziomie zysku brutto na sprzedaży utracono niespełna 400 tys. złotych. Przez to firma stoi w miejscu. A rynek zdaje się być coraz trudniejszy. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

12 listopada 2015 10:30:53

MOJ wykazal zysk na akcje za 3 kwartaly prawie taki, jak KOPEX, którego akcje sa 4.5 raza droższe. Brzmi dobrze, ale na moje niewprawne oko wyniki sa podobnie nieprzelomowe jak w poprzednim kwartale. Czy można prosić o niespieszna analizę raportu?

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

12 listopada 2015 19:05:27

Zrobimy. I MOJ-a i Fasing :)

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

19 listopada 2015 17:51:16

Omówienie wyników za 3-ci kwartał 2015r dla MOJ SAW ostatnim wynikach obserwujemy zjawisko, przed którym przestrzegałem w poprzednich omówieniach. Ponieważ firma generuje wyniki na poziomie zaledwie kilkuset tysięcy złotych kwartalnie, każda obniżka kwoty przychodów powoduje, że wynik netto zbliża się do zera. A moim zdaniem kwartał z zyskiem bliskim zera (tym razem to zaledwie +90 tys. złotych), to kwartał dla akcjonariuszy stracony. Czas to pieniądz. Ale to nie wszystko. Omawiany kwartał wypadł bowiem szczególnie słabo. O ile sam wynik netto można jeszcze przeboleć – w końcu nie mieliśmy straty netto, tylko zysk – o tyle geneza tej słabości jest niepokojąca. Pierwotną przyczyną miernych osiągnięć jest sama sprzedaż. Porównując q3 / q3 (czyli do kwartału analogicznego) mamy spadek o -1,2m złotych. Ponownie, to nie koniec historii, a dopiero początek. Bliższe oględziny – czyli analiza wariancji – wskazują, że działalność podstawowa nie satysfakcjonuje pod żadnym względem. - Spadła kwota przychodów (z 15,9m do 14,7m). Oczywiste jest zatem, że wpływ na wynik brutto na sprzedaży będzie z tego tytułu ujemny. - Niestety niekorzystnie zmienił się też mix tejże sprzedaży. Jak stali czytelnicy zapewne wiedzą, firma uzyskuje na swych produktach nawet całkiem przyzwoitą rentowność rzędu dwudziestu paru procent. Oprócz tego sprzedaje towary (olej rzepakowy i granulaty), ale już ze znacznie niższą rentownością w okolicach 5-6%. Struktura przychodów przesunęła się w kierunku towarów. Pozornie nieznacznie, ale przy tak niskich wynikach netto, jakie uzyskuje MOJ, liczy się każdy detal. - Ostatnim niekorzystnym zjawiskiem była utrat a rentowności. Utrata globalna, to znaczy, że spadła rentowność zarówno sprzedaży produktów i usług, jak i towarów i materiałów. Procent zysku brutto na sprzedaży wyniósł 13,3% wobec 15,1% rok temu. Pierwszym podejrzanym jest dźwignia operacyjna, czyli element kosztów stałych. Fakt jest jednak faktem. Razem utrata zysku brutto wyniosła -450 tysięcy złotych, a ok. 4/5 tego spadku pochodzi ze skurczenia się przychodów oraz marży. Zarząd starał się odzyskać utracony zarobek. Koszty organizacji (sprzedaży i zarządu) spadły o niemalże 370 tys. złotych. Dzięki temu spadek w linii zysku ze sprzedaży nie był już tak dramatyczny. Niestety „zawiodła” linia pozostałych kosztów i przychodów operacyjnych. Można podejść do tego w miarę pozytywnie, ponieważ porównanie wypadło słabo z powodu niższych przychodów (-242 tys.zł), a nie wyższych kosztów. Te ostatnie wyniosły 60 tys. wobec zeszłorocznych 58 tys. Niemniej słabość przesączyła się do niższych partii rachunku zysków i strat. Zysk operacyjny spadł o ponad 300 tys. złotych, czyli prawie o połowę. Relatywny wpływ linii finansowej był znikomy, ale w samym okresie było to -350 tysięcy, która to kwota skonsumował praktycznie cały wynik. Zysk przed opodatkowaniem to 6 (słownie: sześć) tysięcy złotych. Sytuację „podratowała” linia fiskalna, dzięki czemu firma mogła wykazać +90 tys. zysku netto. Sytuację uspokaja nieco rachunek przepływów pieniężnych. CFO jest wprawdzie ujemny: -793 tys. zł w ostatnim kwartale wobec -1’176 tys. zł w kwartale analogicznym. Jednak skorygowany o podstawowy kapitał pracujący daje: +1’042 tys. zł wobec +1’045 tys. rok temu. Również wartości skumulowane (za trzy kwartały) są stabilne: +2’953 tys. zł wobec +3’084 tys. złotych rok temu. Obciążenie wyniku nie odbiło się zatem na razie na przepływach. Jednak moim zdaniem kwartał był słaby. Przede wszystkim ze względu na genezę tej słabości, czyli negatywne zmiany podstawowych czynników, jakimi są poziom sprzedaży, jej struktura oraz ewolucja rentowności elementów tej struktury. Jak widać na wykresie poniżej ostatni kwartał wyróżnił się bardzo negatywnie.

kliknij, aby powiększyćZarząd tłumaczy to czynnikami makro: Cytat: W zakresie sprzedaży rok 2015 był okresem bardzo powolnego wzrostu gospodarki europejskiej hamowanego sankcjami nałożonymi na Rosję w związku z jej interwencją na Krymie i walkami na Ukrainie w rejonie Donbasu. Dodatkowym czynnikiem ograniczającym wzrost jest stopniowe hamowanie gospodarki chińskiej, jednego z głównych partnerów największych gospodarek Unii Europejskiej. W Polsce rozwija się kryzys górnictwa węgla kamiennego oczekującego na decyzje polityczne w kwestii swojego dalszego działania. Nie ma powodu, by z tym polemizować. Liczą się jednak fakty i wynikające z nich perspektywy. Jeśli opisane powyżej procesy utrwalą się, Zarządowi będzie coraz trudniej niwelować je działaniami oszczędnościowymi. Nawiązując do zasad management by exceptions (czyli zarządzania przez wyjątki) sądzę, że ostatni wynik kwalifikuje firmę do uznania za taki wyjątek. Powyższa metodologia wymaga, aby szczególną uwagę i energię poświęcać właśnie odczytom i zjawiskom odbiegającym od normy. To oznacza, że inwestorzy powinni skrupulatniej monitorować tę pozycję. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 19 listopada 2015 17:52

|

|