Omówienie wyników kwartalnych za q4’2013 dla MOJ SA.

Pytanie, jakie nasuwa się podczas lektury sprawozdań, to „skąd u licha i po co ta firma znalazła się na giełdzie?”.

Ja to sobie tłumaczę trywialnie: parę lat temu ktoś uznał, że da się pozyskać z giełdy dobre parę milionów złotych. Firma weszła na rynek… i tak już zostało.

Jednak raporty finansowe za ostatnie kilka lat pokazują, że brak w tym biznesie iskry. To, co widzimy, to dryfowanie po rynku górnictwa. A że ostatnio panuje tu flauta, to i stan ten przekłada się na wyniki. Osiągnięcia kwartalne na poziomie <+500 tys. złotych zysku netto można uznać za marginalne. A przede wszystkim takie wyniki bardzo łatwo wyzerować. Przykładem niech będzie rok 2012, gdy ostatni kwartał ściął rezultat roczny do całych +51 tys. złotych. Co zresztą w rocznej perspektywie uznane zostało przez Zarząd „za pozytywne”.

Natomiast za kulminację (oby!) powyższego można chyba uznać trzeci kwartał 2013 roku, kiedy to drastycznie spadła sprzedaż, pogrążając wynik głęboko – jak na tę firmę – pod wodą.

Przeglądając omówienia osiągnięć kwartalnych publikowane w Informacji dodatkowej bądź Sprawozdaniach Zarządu dostajemy obraz niemocy. Albo nie ma koniunktury na węgiel, więc kopalnie nie inwestują, albo wchodzi konkurencja, albo popyt na węgiel jest, a wtedy serwuje nam się taką historię /patrz: sprawozdanie za półrocze 2013r./”

Cytat: Pomimo dłuższej i mroźniejszej zimy wysokie ceny węgla krajowego zaważyły na zmniejszeniu jego sprzedaży kosztem importu.

, a zatem…

Cytat:Krajowe kopalnie pozostały z zapasami niesprzedanego węgla oraz koniecznością dalszego cięcia kosztów dla poprawy swojej konkurencyjności.

, a co za tym idzie…

Cytat:Zarządy spółek węglowych przygotowały i wdrażają plany dostosowawcze (programy oszczędnościowe), które mają na celu redukcję pozapłacowych kosztów produkcji węgla – w szczególności kosztów inwestycyjnych.

…i tak dalej…

No i ile czasu można pisać o kryzysie w strefie euro?!

A propos euro. Firma rzekomo stara się zdywersyfikować rynki zbytu. Zarówno poprzez poszukiwanie nowych klientów na wyroby (

market), jak i powiększając asortyment o usługi remontowe i konserwacyjne (ogólnie pojęty

product). Pisano o tym przez długie kwartały. Tymczasem eksport nie odbiegał od 5% sprzedaży, a uzależnienie od górnictwa pozostawało w okolicach 50%. Co i tak stanowi mniej, niż jeszcze wcześniejsze ⅔.

Ponadto można było przeczytać poniższe dwa teksty, które moim zdaniem nieco się ze sobą kłócą.

Cytat:Głównym rynkiem sprzedaży dla Spółki z uwagi na specyfikę produkcji jest rynek krajowy (95,4% sprzedaży) i główne działania marketingowe Spółki są skierowane na ten rynek. Spółka stara się również o utrzymanie stałego wzrostu eksportu i pozyskania na tych rynkach nowych odbiorców.

Cytat:Nasze nasze urządzenia są elementem wyposażenia wielu produktów takich firm jak Kopeks, Famur czy Nowomag znanych światowych producentów maszyn górniczych które trafiają na rynek krajowy i zagraniczny.

Dodatkowo firma „bawi się” w deweloperkę, budując domy w Katowicach. Mamy tu więc mały konglomerat. Nie mamy sprawozdania segmentowego, ale z raportu półrocznego wiemy, że zaangażowanie to objawiło się poprzez dociążenie wyniku kosztami. Ciekawe, co na ten temat zobaczymy w audytowanym raporcie rocznym.

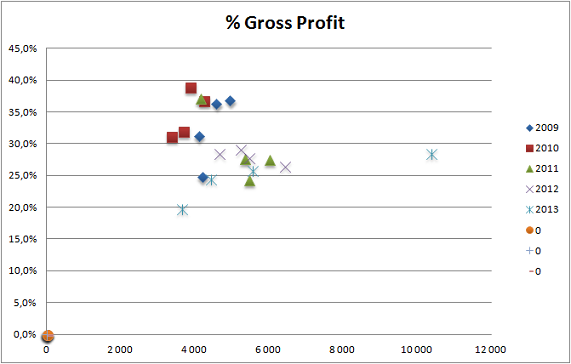

Na obiecujący przełom wygląda q4’2013.

Z tym, że podwojenie sprzedaży zawdzięczamy przejęciu Kuźni Osowiec. Marża zysku brutto na sprzedaży wzrosła za do poziomów z roku 2012, czyli ok. 28%. Jest ona identyczna z tą z q4’2012 i wynosi 28,5%.

kliknij, aby powiększyćŹródła tej poprawy to na razie zagadka. Potencjalnie może to być efekt restrukturyzacji. Jednak dotychczas sygnalizowane konkrety to redukcja etatów w pierwszym półroczu i obniżka płac. (Inna sprawa to czy to jest dobra strategia na długi termin.) Redukcja etatów była wprawdzie mizerna, jednak w powiązaniu z obniżeniem średniej płacy powinna dawać ok. 65 tys. zł miesięcznie. To jak na tę firmę kwota, o którą warto walczyć, jednak nie tłumaczy tak znaczącej poprawy.

Innym czynnikiem może być kontrybucja wyniku Kuźni. Wprawdzie za zeszły rok firma miała stratę na sprzedaży (niestety prowadziła rachunek rodzajowy) i +0,6m zysku netto. Po pierwszym kwartale jednak tendencje były odwrotne: ok. +0,1m zysku na sprzedaży i śladowy wynik netto.

Kolejnym czynnikiem może być efekt skali i uzyskanie jakichś synergii. Choć w to akurat wątpię, biorąc pod uwagę, że mówimy o koszcie wyrobów sprzedanych. To trudne, więc jest raczej za wcześnie.

Niemniej większa sprzedaż przy rozsądnej rentowności sprawiła, że w firmie pojawiła się większa masa nominalna zysku brutto na sprzedaży.

Ponieważ koszty sprzedaży i zarządu wprawdzie wzrosły, ale podproporcjonalnie w stosunku do sprzedaży, bardzo skoczyła rentowność operacyjna. Tutaj również nie sądzę, aby był to tak szybki efekt synergii z połączenia. Sugeruje to raczej, że wynik Kuźni był po prostu dobry przez co pozytywnie wpłynął na całość. To jednak spekulacje.

Oprócz tego mamy też bardzo dobry wynik w linii pozostałych przychodów / kosztów, ale tutaj główną rolę grają „inne”, a więc kolejna niewiadoma.

W efekcie po fatalnym q3 mamy wyjątkowo dobry q4.

kliknij, aby powiększyć(*)EPS – earning per share / zysk na akcję;

(**)TTM – trailing twelve months / 12-miesięczna suma krocząca (przy czym ilość akcji jest tu średnią z czterech kwartałów, a więc jest niższa, niż na koniec roku)

Raporty Spółki, a w szczególności kwartalne są jednak ascetyczne. Ten także, przez co pozostawia więcej pytań, niż odpowiedzi. Część spraw może wyjaśnić się po raporcie rocznym, jak choćby, co kryje się za „pozostałymi / innymi” kosztami i czy mają one związek z połączeniem z Kuźnią Osowiec. Teoretycznie pewne wnioski powinny dać koszty rodzajowe, jednak biorąc pod uwagę, że poprawa nastąpiła w jednym kwartale z czterech, nie sądzę, aby w raporcie rocznym wiele było widać. Można by liczyć na komentarz Zarządu, obawiam się jednak, że tu będzie wywód o tym, jak ciężko jest w górnictwie i o kryzysie w strefie euro. Ta sama historia od paru lat.

Patrząc w przód: firma daje obecnie nadzieję na poprawę wyników.

Z przejęcia Kuźni z pewnością da się wycisnąć oszczędności na kosztach administracyjnych. Być może również na kosztach sprzedaży.

Niepokoi jednak coraz bardziej negatywny wpływ linii finansowej oraz ostry wzrost zadłużenia krótkoterminowego.

Rynki, na których działa Spółka pozostają trudne. Górnictwo przeżywa osłabienie. Jest szansa w energetyce i przemyśle materiałów budowlanych, ale potrzeba tu chyba jeszcze trochę czasu, żeby rynki te nabrały siły. No i wtedy z pewnością pojawi się tu konkurencja… Tymczasem firma sprawia wrażenie biernej jeśli chodzi o ekspansję sprzedaży. Jak wspomniałem – brakuje tu iskry.

Przyszłe efekty z budowy domów to już kompletna niewiadoma. Raport półroczny 2013 przewidywał pierwsze efekty pod koniec roku.

Jeśli jednak wspomniana restrukturyzacja rzeczywiście odniesie trwałe skutki, za jakiś czas może będzie warto zainteresować się Spółką mocniej. Ja jednak na razie pozostaję sceptyczny. Chętnym do zajęcia pozycji zalecałbym uważną kontrolę ryzyka.

Na zakończenie uwaga formalna: 25,9m w bilansie w pozycji „kapitał z aktualizacji wyceny” nie zgadza się z zestawieniem ze zmian w kapitale i najpewniej powinno figurować w „kapitale zapasowym”. O tyle istotne, że aktualizacje wyceny potrafią „zamieszać” w wyniku.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.