Umowna przewaga – omówienie sprawozdania finansowego GK Cognor po IV kw. 2021 r.Branża stalowa nie jest specjalnie lubiana przez instytucje unijne – produkcja stali to CO2 i teoretycznie zanieczyszczenie środowiska. Branży hutniczej trudniej jest pozyskać dotacje unijne – ze względu na prawdopodobieństwo pomocy publicznej. Producenci europejscy konkurują także z firmami ze Wschodu. Dużo w tym kontekście zmienił atak Rosji na Ukrainę. Jego skutkiem jest odcięcie pewnej część dostaw stali do Polski i Europy. Sankcje nałożone na Rosję i Białoruś jednoznacznie sprzyjają rodzimym producentom. Zmienność jest ogromna, oferty cenowe półfabrykatów i wyrobów gotowych potrafią mieć ważność… jedną godzinę. W ostatnich tygodniach część producentów zawieszała nawet ofertowanie. Są jeszcze potworne zwyżki cen energii, ale tutaj w krótkim terminie nie ma ryzyka dla Cognora, który ma zabezpieczone dostawy energii po bardzo atrakcyjnych cenach. Wygląda na to, że Cognor ma doskonałe warunki do śrubowania marż i wyników. Czy jednak taka zmienność w długim terminie jest dobra dla branży?

BiznesCognor jest graczem w branży hutniczej i stalowej. Surówkę do produkcji wyrobów gotowych uzyskuje z przerobu złomu w piecach elektrycznych. W efekcie uzyskuje półfabrykat do dalszej produkcji – w większości na własne potrzeby, a częściowo do dalszej odsprzedaży. Posiada także rozbudowaną sieć handlu złomem, co zapewnia nieprzerwane dostawy wsadu do produkcji surówki.

kliknij, aby powiększyćCognor posiada 5-proc. udział w krajowym rynku skupu, przerobu i handlu złomem oraz 8-proc. udział w produkcji półwyrobów stalowych. Jeśli chodzi o produkcję wyrobów gotowych, spółka podaje wartości dla trzech segmentów: wyroby długie (15-proc. udział w krajowym rynku), pręty SQ (udział 80 proc.) oraz pręty żebrowane (udział 11 proc.). Około trzy czwarte sprzedaży jest realizowana w Polsce, a pozostała część za granicą, w tym głównie w Niemczech i Czechach.

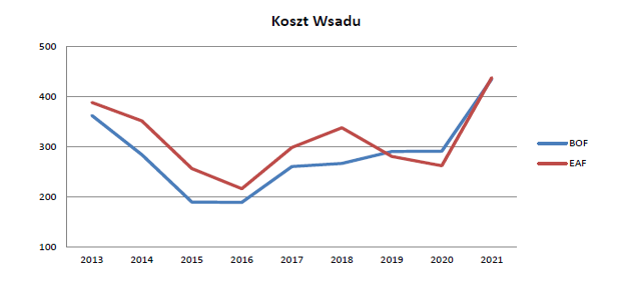

OtoczenieNa rynku występują dwie technologie produkcji stali, które różnią się pod względem procesu i przede wszystkim ceny wsadu. W ostatnich latach (2019-2020) korzystniejsza była technologia produkcji opartej na łuku elektrycznym (EAF), w której wsad stanowi złom stalowy, ale w 2021 r. zmieniły się warunki rynkowe i ceny wsadu technologii wielkopiecowej (BOF), gdzie zużywa się głównie koks i rudę żelaza, wyrównały się.

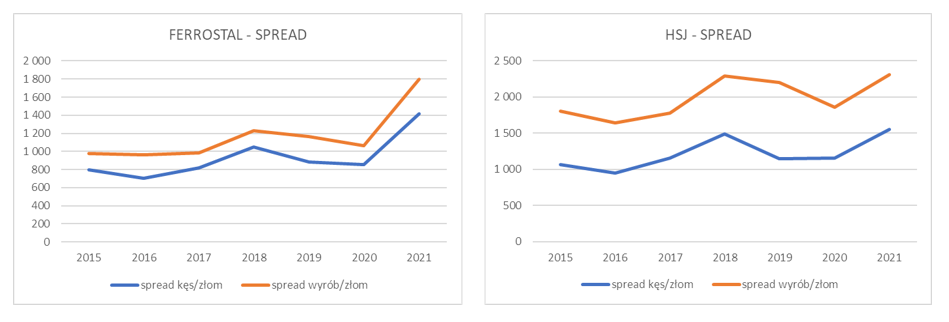

kliknij, aby powiększyćKluczowym parametrem dla producentów stali jest spread, czyli różnica pomiędzy zakupem wsadu a kosztem sprzedaży wyrobu gotowego. W 2021 r. spread w technologii stosowanej przez Cognor (EAF) osiągnął historycznie wysokie wartości – w relacji wyrób/złom dla Ferrostalu blisko 1,8 tys. zł na tonie, a dla HSJ aż 2,3 tys. zł. To wzrost o blisko 70 proc. r/r dla Ferrostalu i o 25 proc. r/r dla HSJ. W krótkim terminie można się spodziewać utrzymania wysokich wartości spreadów, w dłuższym natomiast – rynek będzie szukał nowego punktu równowagi.

kliknij, aby powiększyćDla technologii EAF istotna jest także cena energii elektrycznej, która często jest kupowana od dostawców zewnętrznych. Na rynku funkcjonuje wiele modeli i strategii zakupowych. Część uczestników rynku kupuje energię na TGE, często zabezpieczając cenę za pomocą kontraktów terminowych, część korzysta z pośredników, a w związku ze zniesieniem obliga giełdowego część klientów decyduje się na bezpośrednie kontrakty z elektrowniami.

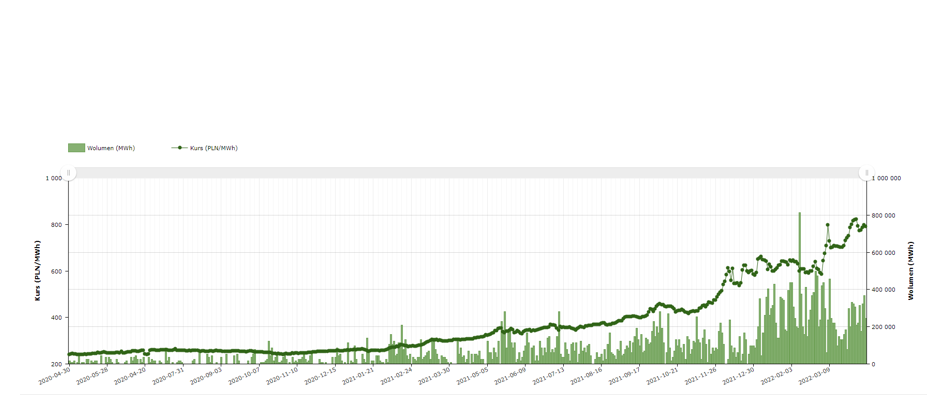

Niezależnie od modelu jedno jest pewne – ceny energii rosną, i to w bardzo szybkim tempie. Dla przykładu, kontrakt na zakup 1 MWh na cały 2023 r. jeszcze w kwietniu 2020 r. kosztował ok. 240 zł, a obecnie jest to już ok. 800 zł. W okresie dwóch ostatnich lat ceny wzrosły trzy-czterokrotnie. Zmianę obrazuje poniżej wykres kontraktu TGE BASE_Y-23 na 2023 r. (czyli koszt zakupu 1 MWh energii z datą odbioru w 2023 r.).

kliknij, aby powiększyćNa obecnej sytuacji z pewnością skorzysta Cognor, choć tylko do końca obecnego roku. Spółka ma zapewnione dostawy energii elektrycznej po cenie poniżej 240 zł za MWh, co daje bardzo dużą (trzy-czterokrotną) przewagę wobec konkurencji rozliczającej się po cenach bieżących. Niestety dla spółki, już na 2023 r. będzie ona musiała podpisać nową umowę lub kupować energię po cenach bieżących, wiec przewaga cenowa zniknie. Z wysokimi cenami energii producenci próbują sobie radzić na rożne sposoby. Niektórzy z nich w ofertach przedstawiają koszt wyrobu gotowego plus cenę energii zużytej do produkcji. Ta ostatnia jest podawana dopiero po zakończeniu procesu, w momencie wystawienia faktury. Inna sprawa, czy w dłuższym terminie podwyższone ceny energii producenci będą w stanie przerzucać w całości na klientów – moim zdaniem nie, więc spready będą maleć.

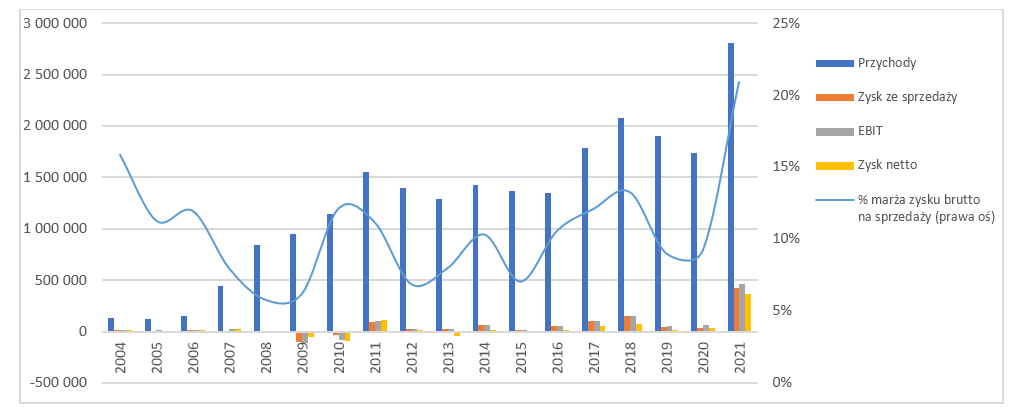

Wyniki, rentowność, kosztyRok 2021 dla Cognor to historyczne 2,8 mld zł przychodów, czyli o blisko 1,1 mld więcej niż rok wcześniej (+62 proc.). Wzrost ten nastąpił głównie w wyniku poprawy marż, ponieważ produkcja stali Cognor wzrosła jedynie o 5,6 proc., a sprzedaż złomu i produktów o 3,2 proc. Dlatego za wzrostem przychodów musiały pójść wyniki. Zysk brutto na sprzedaży wzrósł w porównaniu do 2020 r. o 430 mln zł (+271 proc.), EBIT o 401 mln zł (+603 proc.), a wynik netto o 330 mln zł (blisko dziesięciokrotnie, +984 proc.). Warto zauważyć, że w 2021 r. historycznie niski był udział kosztów bezpośrednich – to bardzo dobra informacja. Świadczy o tym rosnąca marża zysku brutto. W latach 2019 i 2020 wynosiła ona 9 proc., a w 2021 wzrosła do historycznie wysokich 21 proc. Przez ubiegłoroczny wynik przeszło jednak zdarzenie jednorazowe - Cognor otrzymał 24 mln zł pomocy publicznej przeznaczonej dla największych emitentów dwutlenku węgla, co częściowo miało zamortyzować wzrost kosztu zakupu uprawnień do emisji CO2. Choć na razie to zdarzenie jednorazowe to wydaje się, że takie dotacje mogą być udzielane także w kolejnych latach.

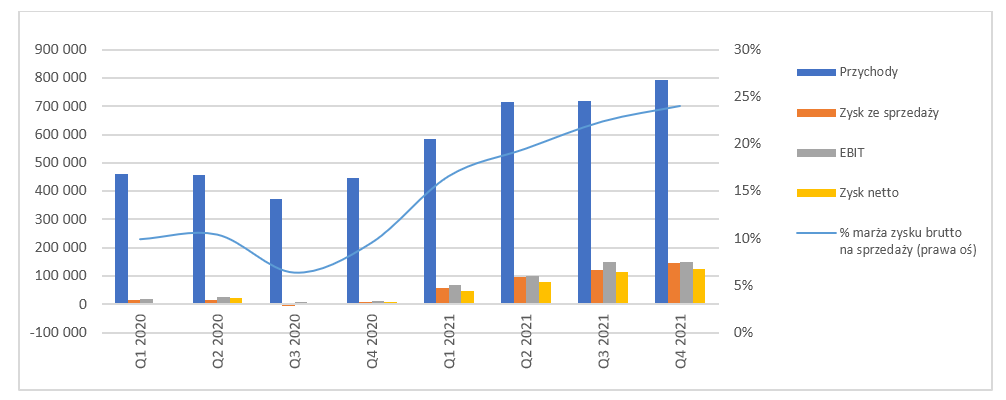

kliknij, aby powiększyćDane kwartalne pokazują jeszcze lepszą dynamikę. W IV kwartale 2021 przychody osiągnęły 794 mln zł (+77 mln kw/kw, +11 proc. i +349 mln r/r, +78 proc.), wynik brutto na sprzedaży wyniósł 191 mln zł (+30 mln kw/kw, +19 proc. i +148 mln r/r, +352 proc.), natomiast rentowność na tym poziomie rachunku wyników zbliżyła się do 25 proc. (22 proc. kwartał wcześniej, 10 proc. w analogicznym okresie roku poprzedniego). Dzięki poprawie marży zysk ze sprzedaży zwiększył się w IV kwartale do 146 mln zł (+25 mln kw/kw, +21 proc., +140 mln r/r, +2 194 proc. - ponad dwudziestokrotny wzrost!), ale EBIT kw/kw pozostał płaski, w związku ze wspomnianą wcześniej pomocą z tytułu rekompensat rosnących cen emisji CO2. Na poziomie netto wynik wzrósł kw/kw o 10 proc. i o 1 600 proc. w porównaniu do IV kwartału 2020.

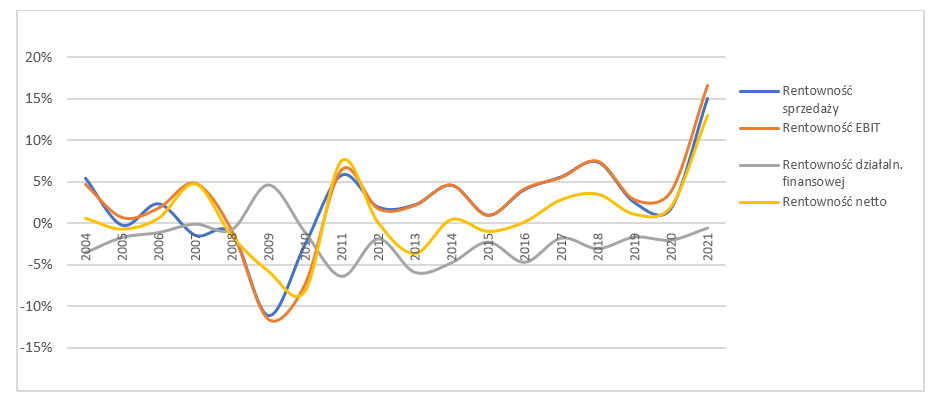

kliknij, aby powiększyćTo co się stało z wynikami Cognor w 2021 r. najlepiej pokazują linie rentowności poszczególnych poziomów rachunku wyników. W 2021 r. rentowność sprzedaży osiągnęła historycznie wysokie 15 proc., w porównaniu do 1,8 proc. rok wcześniej, rentowność EBIT to 16,6 proc. vs. 3,8 proc. rok wcześniej, a rentowność netto – 12,9 proc. vs. 1,9 proc. rok wcześniej.

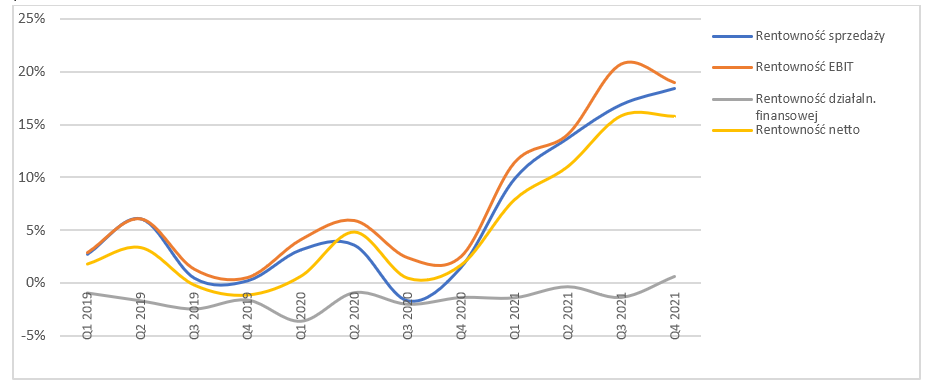

kliknij, aby powiększyćPoprawę marżowości jeszcze bardziej widać na danych kwartalnych – IV kwartał 2021 był w tym wypadku historycznie najmocniejszy na poziomie rentowności sprzedaży, która osiągnęła 18,5 proc. (vs. 17 proc. kwartał wcześniej i 2,5 proc. w IV kwartale 2020). Kwartał do kwartału spadła natomiast rentowność EBIT – 19 proc. vs. blisko 21 proc. kwartał wcześniej i 2,5 proc. w IV kwartale 2020.

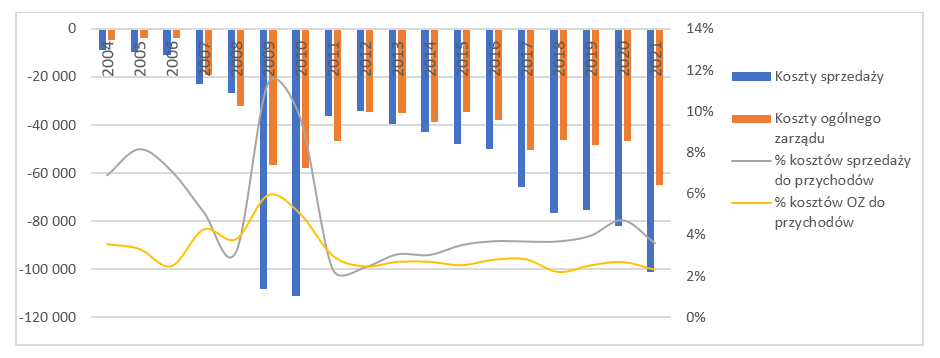

kliknij, aby powiększyćWarto jednocześnie zwrócić uwagę, że w wartościach bezwzględnych wzrosły koszty sprzedaży i koszty ogólnego zarządu. Te pierwsze w 2021 r. osiągnęły 100 mln zł, o 19 mln więcej niż rok wcześniej (+24 proc), a ogólny zarząd wzrósł o ponad 18 mln zł, do 65 mln (+39 proc.). Wartości przyrostów „gubią się” w odniesieniu do przychodów, a te jak wiadomo mocno wzrosły z powodów rynkowych, niezależnych od spółki. Zakładam, że dużą część tych kosztów stanowią wynagrodzenia, które są kosztami stałymi i będą obciążać wyniki Cognor w momencie pogorszenia koniunktury.

kliknij, aby powiększyćW ujęciu kwartalnym koszty sprzedaży wzrosły o 3,9 mln zł (+17 proc.) i o 4 mln zł w porównaniu do IV kwartału 2020 (+18 proc.), a koszty ogólnego zarządu wzrosły o 1,2 mln zł (+7 proc.) kw./kw i o 4,9 mln zł w porównaniu do IV kwartału 2020 (+37 proc.).

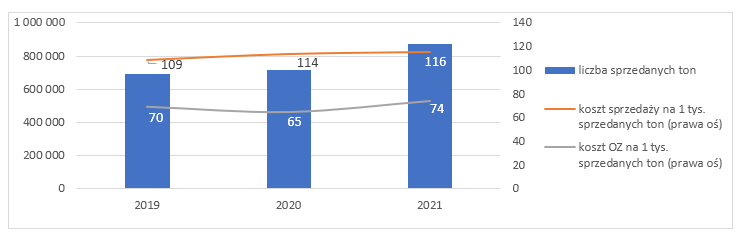

Choć koszty operacyjne często odnosi się do sprzedaży, to w obecnych warunkach wysokiego wzrostu cen produktów jakość zarządzania nimi lepiej odnosić do wolumenu. W takim ujęciu koszty sprzedaży w 2021 r. pozostały płaskie – wyniosły one 116 zł na 1 000 sprzedanych ton, co oznacza wzrost o 2 zł do roku wcześniej (+2 proc.). Większą dynamikę wzrostu zanotowały natomiast koszty ogólnego zarządu – 74 zł na 1 000 sprzedanych ton, co daje wzrost o 9 zł do 2021 r. (+15 proc.). Tutaj jednak za sporą część tego wzrostu mogą odpowiadać premie dla Zarządu, związane z dobrymi wynikami. Spółka zawiązała ok. 10,5 mln zł rezerw z tego tytułu.

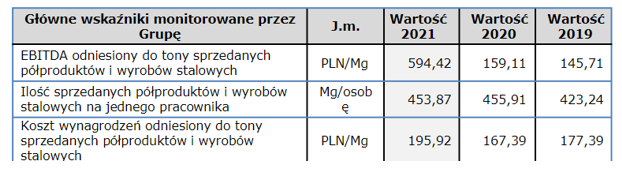

kliknij, aby powiększyćTeza o wzroście zatrudnienia oraz wynagrodzeń znajduje potwierdzenie w danych prezentowanych w sprawozdaniu finansowym. Pomimo kilkuprocentowego zwiększenia produkcji rok do roku, liczba wyprodukowanych ton na jednego pracownika nieznacznie spadła – z 465 do 454 tony na osobę. O 15 proc. wzrósł także koszt wynagrodzeń na jedną tonę sprzedaży.

kliknij, aby powiększyćPrzy kosztach warto jeszcze wspomnieć o obsłudze zadłużenia. Spółka po IV kwartale miała 250 mln długoterminowego długu o zmiennej stopie. Z prostego rachunku wychodzi, że jeszcze w 2021 roczny koszt obsługi tego długu wynikający z części zmiennej wynosił ok. 0,6 mln zł (stopa zmienna 0,25 proc.), a w 2022 będzie to już przynajmniej 15 mln zł (zakładając stopę zmienną 6 proc.). Do tego należy doliczyć jeszcze blisko 90 mln zł oprocentowanego długu krótkoterminowego, czyli zapadającego w okresie poniżej roku. Na szczęście dla spółki, pozycje te są częściowo chronione swapami na stopę procentową, więc wpływ rosnącego kosztu finansowania nie powinien mieć aż tak istotnego znaczenia. Więcej o tym napiszę przy omówieniu bilansu.

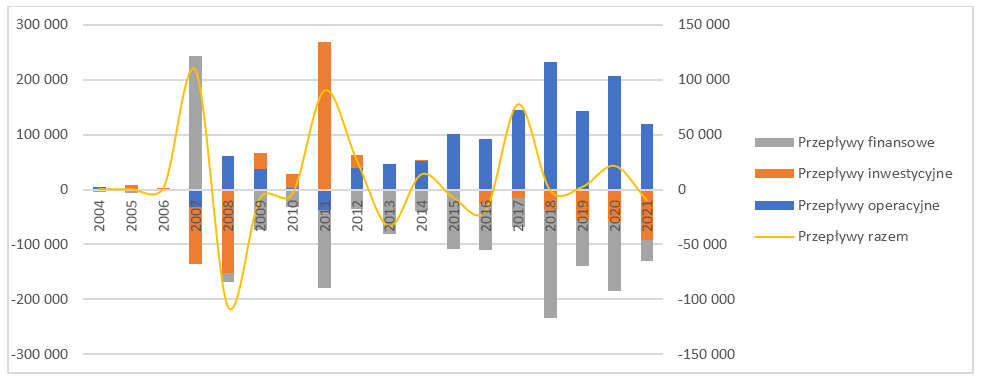

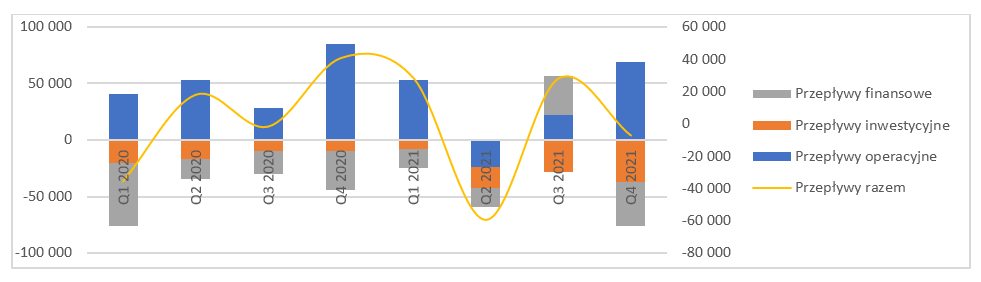

PrzepływyPomimo historycznie najlepszych wyników, całkowite przepływy pieniężne nie wypadły okazale, wręcz mamy spadek o 10 mln zł w porównaniu do 2020 r. Z jednej strony przyczyną tego były duże nakłady inwestycyjne, nienotowane w takiej skali od ponad dziesięciu lat (-92 mln zł w porównaniu do -57 mln zł w 2020 i -56 mln zł w 2019 r.), z drugiej niskie przepływy z działalności operacyjnej.

kliknij, aby powiększyćW ujęciu kwartalnym także widać zwiększone wydatki inwestycyjne, zarówno w porównaniu do III kwartału 2021, jak i przede wszystkim do analogicznego okresu poprzedniego roku. Jak widać poniżej, w porównaniu do IV kwartału 2021 r. mocno spadły także przepływy operacyjne.

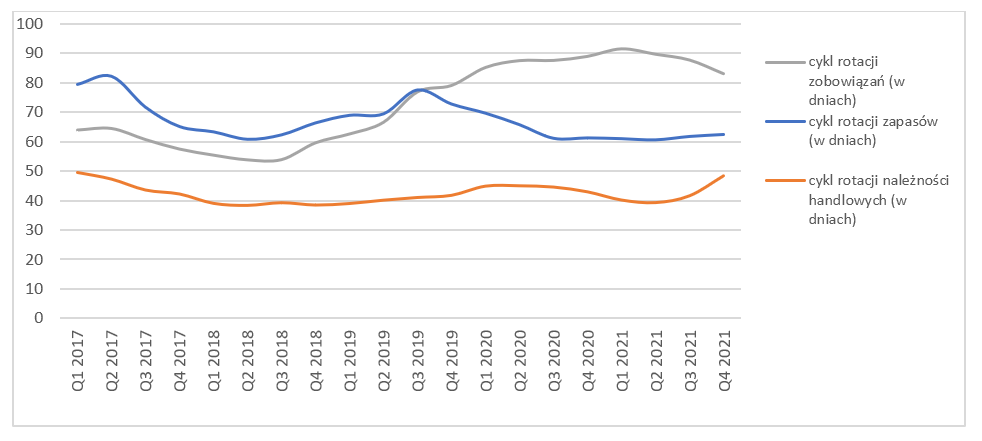

kliknij, aby powiększyćCzęsto niskie przepływy oznaczają niegotówkowy charakter raportowanych wyników, ale w środowisku mocnego wzrostu cen najczęściej dochodzi do zwiększonego zapotrzebowania na kapitał obrotowy. Żeby sprawdzić, czy przypadkiem nie pogorszyła się sprawność działania spółki, zerknijmy na cykle rotacji. Od pięciu kwartałów zapasy rotują w zbliżonym tempie, ale od pół roku obserwujemy jednocześnie wzrost cyklu rotacji należności (w kolejnych kwartałach 2021 r. odpowiednio 40 dni, 39 dni, 42 dni, 48 dni) i spadek cyklu rotacji zobowiązań (w kolejnych kwartałach 2021 r. odpowiednio 92 dni, 90 dni, 88 dni, 83 dni). W konsekwencji cykl konwersji gotówki wydłużył się z 15 dni przed rokiem (9 po 1 kw., 10 po II kw., 15 po III kw.) do obecnych 28 dni. Nie są to jeszcze wartości alarmujące, bo historycznie cykl konwersji gotówki potrafił w Cognorze wynosić dwa miesiące. Z pewnością jednak zarządzanie kapitałem obrotowym powinno być w kręgu zainteresowań interesariuszy w kolejnych kwartałach.

kliknij, aby powiększyćNiskie przepływy nie będą też oznaczać problemów z płynnością. Nawet w przypadku wystąpienia zatorów płatniczych spółka ma zabezpieczone blisko 100 mln zł kredytów w rachunkach bieżących, z których wykorzystywała na koniec 2021 r. mniej niż 20 proc. Cognor ubezpiecza także należności, a rotację kapitału zwiększa wykorzystaniem faktoringu.

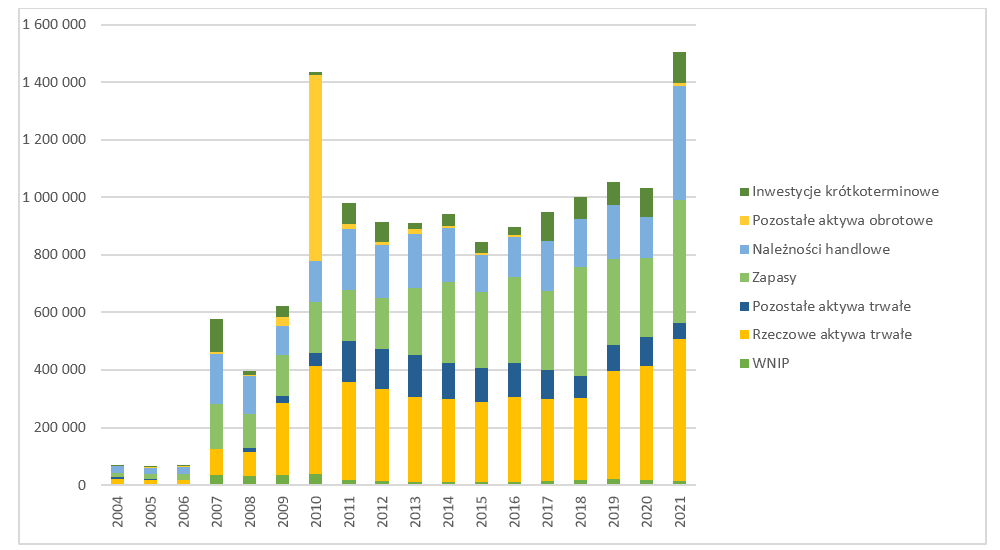

BilansNa koniec 2021 r. suma bilansowa Cognor wzrosła do 1,5 mld zł z ok. 1 mld w 2020 r. (+474 mln, +46 proc.). Aktywa trwałe stanowią 38 proc., a aktywa obrotowe 62 proc. sumy bilansowej. Przeważająca większość aktywów trwałych to aktywa rzeczowe (87 proc.), 4 proc. stanowi aktywo z tytułu odroczonego podatku dochodowego, a po ok. 3 proc. udziału mają wartości niematerialne i prawne oraz aktywa finansowe z tytułu wyceny instrumentów pochodnych. Te ostatnie są wynikiem posiadania przez spółkę swapów na stopę procentową w walutach PLN i EUR, które zabezpieczają Cognor przed ryzykiem zmiany stopy procentowej. Po stronie aktywów trwałych widać duży wzrost aktywów rzeczowych (+96 mln zł, +24 proc.). Odpowiada za to zwiększenie z 88 mln zł do 146 mln zł (+58 mln, +66 proc.) środków trwałych w budowie, co jest związane z prowadzonymi przez Cognor inwestycjami i modernizacyjni mocy wytwórczych. Zwiększyły się także pozycje „budynki i budowle” oraz „maszyny i urządzenia”, łącznie o ok. 38 mln zł (+5 proc.). W 2021 r. spółka zdecydowała o zmianie prezentacji praw do wieczystego użytkowania gruntów. Zgodnie z MSFF 16 prawo to jest traktowane jako najem długoterminowy, zatem może być prezentowany w pozycji „rzeczowe aktywa trwałe”. Stąd korekty prezentacji wyników z lat 2019 i 2020 (rzeczowe aktywa trwałe zwiększyły się w tych latach odpowiednio o 36,3 oraz 32,2 mln zł).

W części aktywów obrotowych (961 mln zł), największymi pozycjami są zapasy (426 mln zł, 44 proc.), należności z tytułu dostaw (398 mln zł, 41 proc.) i gotówka (107 mln zł, 11 proc.). Ta ostatnia pozycja może zaskakiwać – pomimo wypracowanych 363 mln zł zysku netto, stan gotówki r/r zwiększył się jedynie o 7 mln zł. Na poziomie operacyjnym spowodowane jest to głównie zwiększeniem zapasów oraz należności z tytułu dostaw – obie pozycje r/r sumarycznie wzrosły o znaczące 408 mln zł (+98 proc.) w porównaniu do 2020 r. Tak więc pomimo astronomicznych wyników, Cognor nie śpi na gotówce. Bez analizy przepływów wzrost zapasów można częściowo tłumaczyć planami inwestycyjnymi spółki, ale jak napisałem powyżej, nie widać wzrostu długości cyklu. Zgodnie z zapowiedziami zarządu, zakończenie prac modernizacyjnych wymaga nawet kilkunastotygodniowych przestojów w produkcji, więc moment akumulacji zapasów pewnie dopiero przed nami. W przypadku stalowni w Gliwicach czasowe zatrzymanie produkcji jest planowane na drugi kwartał 2022, a walcownia w Krakowie będzie zatrzymywana pod koniec roku.

Zwracam uwagę, że zapasy (426 mln zł, blisko 30 proc. sumy bilansowej) są wyceniane w cenie nabycia lub kosztu wytworzenia. Może to stanowić pewne ryzyko – do momentu utrzymywania się korzystnej sytuacji rynkowej spółka z łatwością sprzeda posiadane zapasy po cenach bilansowych lub wyższych, natomiast gdyby koniunktura się pogorszyła, wartość tej istotnej pozycji może się zmniejszyć. Takie sytuacje w branży stalowej się zdarzały – czasami zatowarowane firmy wygrywają życie, czasami natomiast przegrywają. To ryzyko jest jednak stałe i charakterystyczne dla tego biznesu.

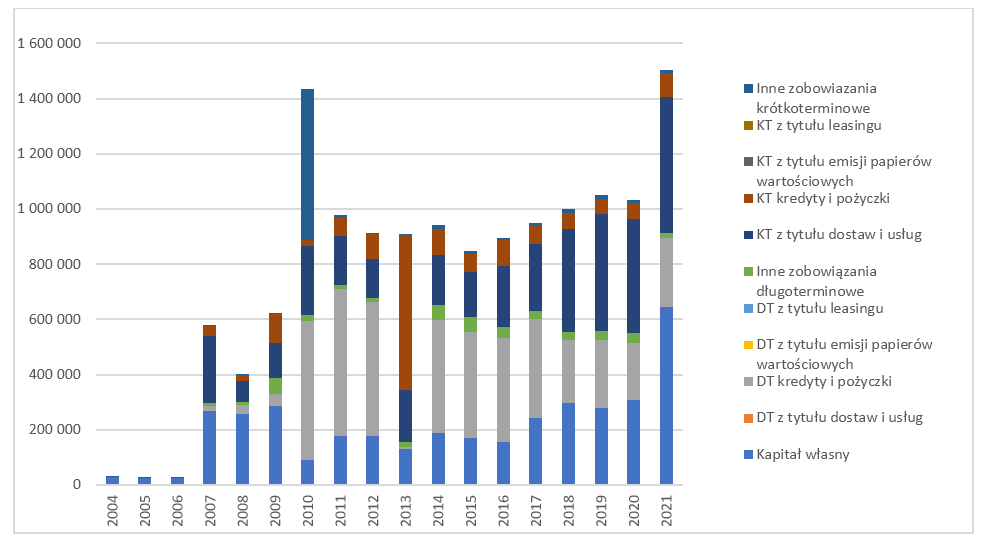

kliknij, aby powiększyćPo pasywnej stronie bilansu najbardziej rzuca się w oczy wzrost kapitałów własnych. Stanowią one obecnie 43 proc. sumy bilansowej (644 mln zł), +337 mln zł, +110 proc. r/r. Przyczyną tego wzrostu jest w głównej mierze wypracowany zysk netto. Zobowiązania długoterminowe odpowiadają za 18 proc. sumy bilansowej (270 mln zł), +25 mln zł, +10 proc. r/r., a zobowiązania krótkoterminowe to 39 proc. sumy bilansowej (592 mln zł), +112 mln zł, +23 proc. r/r. W szczególności zwracam uwagę na wzrost kredytów i pożyczek, zarówno długo- jak i krótkoterminowych. Ich suma wzrosła r/r o 73 mln zł (+28 proc.), z 265 do 338 mln zł. W strukturze długu nastąpiła zmiana – prezentowane w 2020 r. 123 mln zł długoterminowych kredytów i pożyczek obecne zostało zastąpione zobowiązaniami z tytułu obligacji (158 mln zł). Zniknęła także krótkoterminowa część pożyczek (39 mln zł), a w jej miejsce pojawiła się krótkoterminowa część zobowiązań z tytułu obligacji (42 mln zł). Te ostatnie to efekt emisji obligacji korporacyjnych w lipcu 2021 r., które zostały przeznaczone na spłatę całości kredytu konsorcjalnego oraz na sfinansowanie planów inwestycyjnych.

kliknij, aby powiększyćRyzyko wynikające z wojny na UkrainieOsobny komentarz należy się sytuacji spółki w kontekście agresji Rosji na Ukrainę. Wydawałoby się, że biznesowo jest to dobra informacja dla Congor – zmniejsza się podaż stali w kraju i w Europie, zapotrzebowanie rośnie, nic tylko zwiększać biznes i podnosić ceny. Ale rachunek ciągniony tej sytuacji ma swoje ryzyka – trudno je wycenić, ale trzeba o nich napisać. Po pierwsze, ceny energii elektrycznej – kiedyś atrakcyjne kontrakty się skończą i trzeba będzie kupić energię po wyższych cenach. A te póki co szybują, i nie zanosi się na odwrócenie trendu. Po drugie – ceny gazu. Cognor wykorzystuje ten surowiec zarówno wspomagająco przy produkcji surówki, jak i do opalania pieców w walcowniach. Tutaj także nie będzie taniej, nie mówiąc już o jego dostępności. Po trzecie – inflacja i ogólna sytuacja gospodarcza w Polsce. Jeśli duzi klienci Cognor podupadną finansowo, przełoży się to bezpośrednio na kondycję samej spółki. No a jeśli wyhamuje gospodarka, spadnie zapotrzebowanie na stal. W tym momencie wracam do wcześniejszego komentarza o sezonowości biznesu stalowego – raz się wygrywa, raz przegrywa.

Póki co wojna na Ukrainie nie miała wpływu na kształt sprawozdania finansowego (Rosja zaatakowała w lutym 2022 r., już po zakończeniu okresu sprawozdawczego), więc ewentualne skutki wojny zobaczymy w sprawozdaniach za kolejne okresy.

PrzyszłośćPisanie o przyszłości firmy z branży hutniczej w UE i to w kontekście trwającej wojny, to jak wróżenie z fusów – zmienność jest ogromna, a ekspozycja na każdy rodzaj ryzyka niebagatelna. Ale fakty są takie, że Cognor się rozwija i kończy właśnie dwie duże inwestycje. Pierwsza to modernizacja stalowni w Gliwicach, która pozwoli na zwiększenie możliwości produkcyjnych tego zakładu o jakieś 30 proc., do 600-650 tys. ton rocznie, przy redukcji kosztów zmiennych produkcji. Druga to kompleksowa modernizacja walcowni w Krakowie, z planowanym zakończeniem na początek 2023 r. Modernizacja ta ma dać „znaczące oszczędności w kosztach zmiennych oraz stałych” i zmniejszenie emisji CO2 na tonę produktu. W planach jest także budowa nowoczesnej walcowni kształtowników lekkich w Siemianowicach Śląskich, z mocami wytwórczymi na poziomie 450 tys. ton prętów rocznie. Po jej uruchomieniu Cognor zapowiada poszerzenie zakresu produktów, przy istotnej poprawie kosztu wytworzenia. To są bardzo dobre informacje, pod warunkiem utrzymania koniunktury na stal i wzrostu gospodarczego. Sam zarząd sygnalizuje, że pierwszy kwartał 2022 r. powinien być nadal rekordowy pod kątem wyników, natomiast w kolejnych kwartałach 2022 trudno będzie utrzymać tak dobre wyniki, ponieważ planowane przestoje produkcyjne mogą przełożyć się na niższe przychody i słabsze wyniki finansowe. Dlatego powtórzenie świetnych wyników z 2021 r. jest mało prawdopodobne.

WycenaAkcje spółki były już notowane nawet po 24 zł, ale było to „dawno temu” i skończyło się spadkiem poniżej 2 zł za akcję. Obecnie mamy notowania w okolicach 6 zł. Przy wynikach ostatniego kwartału daje to cenę do wartości księgowej na poziomie 1,6 i wydawałoby się bardzo atrakcyjną cenę do zysku na poziomie 2,8. Dług netto do EBITDA wynosi obecnie 0,4. Teoretycznie jest więc przestrzeń do dalszego wzrostu, szczególnie że jako producent Cognor ma częściowo zabezpieczoną stronę kosztową (zakup złomu we własnym łańcuchu, zabezpieczony koszt energii), co daje mu przewagę nad konkurencją. Niepokoić może jedynie pokrycie zysku netto przepływami z działalności operacyjnej – które systematycznie spada z kwartału na kwartał. Pytanie ile z obecnej dobrej sytuacji branży jest już zdyskontowane w cenach.

PodsumowanieDla Cognor 2021 r. to historycznie wysokie wyniki, mocny bilans oraz istotne inwestycje w zwiększenie mocy produkcyjnych. Wydawałoby się, że spółka ma wszystkie argumenty do dalszego śrubowania zysków. To jednak krótki termin. W dłuższym okresie mamy ogromny znak zapytania, i nie jest nim nawet sama spółka, a otoczenie w którym działa – bo eskalacja wojny na Ukrainie oraz schłodzenie gospodarki mogą boleśnie odbić się na wynikach dynamicznie rozwijającej się i inwestującej firmy. Z drugiej strony biznes to zawsze ryzyko, a wspomniane okoliczności mogą mieć wpływ nie tylko Cognor, a na całą giełdę.

Powyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.