Iść, ciągle iść w stronę słońca – omówienie sprawozdania finansowego Grodno po I kw. 2020 r. Akcjonariusze spółki z pewnością będą miło wspominać pierwszy miesiąc tegorocznych wakacji. Kurs Grodna nie brał urlopu - rozpoczął miesiąc lipiec na poziomie około 6 zł, natomiast obecnie, chwilę po zakończeniu wynosi on ponad 16 zł. Motorem wzrostu był raport o wstępnych wynikach za zakończony w marcu rok obrotowy. Na początek jedna uwaga - spółka ma przesunięty okres obrachunkowy – jej rok fiskalny kończy się 31 marca, ale w tejże analizie będę trzymał się roku kalendarzowego.

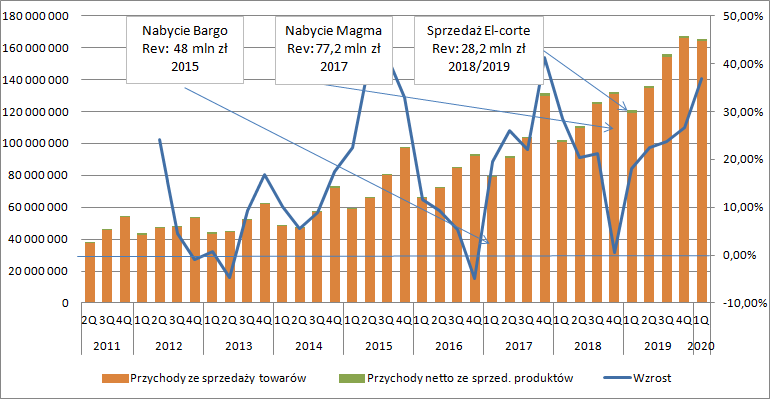

Grodno ma typowo wzrostowy charakter. Z wyjątkiem 3 kwartałów cały czas notuje dodatnią dynamikę przychodów, najczęściej dwucyfrową. Rozwija się organicznie (zwiększa liczbę punktów sprzedaży, rozwija nowe kanały i paletę produktów, oferuje nowe usługi), ale także poprzez akwizycję. Ostatnia większa transakcja miała miejsce w IV kw. 2018 r., a zatem wyniki w I kw. br. pochodzą z czystego wzrostu organicznego. Przychody w I kw. 2020 r. wyniosły 165 mln zł i były o 44 mln zł wyższe r/r, co daje nam 37 proc. wzrostu. Co ciekawe, wzrost przychodów osiągnięto pomimo zmniejszenia liczby punktów handlowych. Na koniec I kw. 2020 spółka posiadała 83 punkty (w tym 11 franczyzowych), czyli o 5 mniej r/r.

kliknij, aby powiększyćNiestety Grodno jest bardzo tajemnicze i na poziomie RI pozostaje na poziomie NC. W sprawozdaniach nie znajdziemy segmentacji sprzedaży, choć w opisie działalności spółka definiuje 6 kluczowych obszarów i je dość dokładnie opisuje (dystrybucja mat. elektrotechn., audyt i inżynieria oświetlenia, rozwiązania przemysłowe, fotowoltaika, klimatyzacja i wentylacja oraz zabezpieczenia i niskie prądy). Podobnie w strategii spółki znajdziemy parę kierunków, na które spółka kładzie nacisk, a mimo to danych segmentowych brak.

Jedynym segmentem o którym wspomina Grodno jest fotowoltaika. Z komentarza do wyników wiadomo, że przychody tego segmentu wzrosły w I kw. roku z 7 do 37 mln zł – do tego za chwilę wrócimy. Oznacza to, że organiczny wzrost pozostałych aktywności wyniósł ok. 12 proc. Warto także zwrócić uwagę, że spółka w przychodach wyróżnia sprzedaż produktów. W tej pozycji prawdopodobnie znajdują się przychody z działalności usługowej. Przychody ze sprzedaży produktów wyniosły w I kw. 1,3 mln zł i były o 24 proc. niższe r/r. To dość zaskakujące, bo spółka informuje, że w segmencie fotowoltaiki (która przecież mocno rosła) oferuje kompleksową obsługę (czyli także montaż, projektowanie), a ponadto zgodnie ze strategią chce mocno zwiększyć udział w przychodach usług projektowania, wykonywania, audytu i instalacji. Na razie wygląda na to, że tego strategicznego przesunięcia nie udało się wykonać. Jedyne co pokazuje Grodno w ramach segmentacji to podział geograficzny, który inwestorom do niczego potrzebny nie jest.

Jak wspomniałem wyżej sprzedaż napędził segment fotowoltaiki. Ten rodzaj OZE mocno rozwijał się w poprzednich latach w Europie dzięki czemu obserwowaliśmy spadek cen. Z drugiej strony od drugiego półrocza 2019 r. działa wsparcie dla mikroinstalacji, gdzie refundowane jest do 5 tys. zł co przy instalacji o mocy 5 kW oznacza ok. 20 proc. kosztów. Dodatkowo niepokryte dotacją koszty można odliczyć w ramach PIT. Program „mój prąd” ma górne ograniczenie na 1 mld zł, natomiast zgodnie z informacją z połowy lipca złożono już 100 tys. wniosków, czyli wyczerpano około połowy kwoty. Wypłacono do tej pory 260 mln zł, czyli ok. 25 proc. Jeśli założymy, że średnia instalacja ma 5 kW to rynek fotowoltaiki związanej z programem w ciągu roku powinien wynosić około 1,3 mld zł. z czego spółka „ugryzła” ok. 70 mln zł. Można zakładać, że segment ten będzie rósł co najmniej do końca obecnego roku.

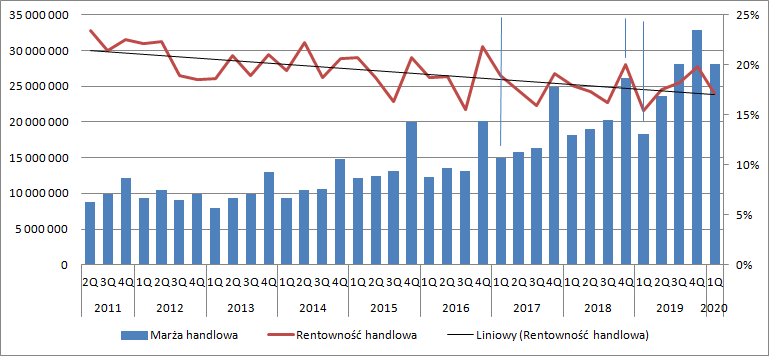

O ile przychody spółki dość szybko rosną, to ciężko to powiedzieć o marżach. Grodno oczywiście zarabia nominalnie coraz więcej, ale w ujęciu procentowym obserwujemy w zasadzie stały zjazd. Trzeba w tym miejscu dodać, że Grodno ma sezonowość wynikową – marże istotnie rosną w ostatnim kwartale roku. Dzieje się tak dlatego, że w tym okresie dostawcy spółki wypłacają bonusy sprzedażowe za zrealizowany obrót. Na szczęście ostatnio jest pod tym względem lepiej. W I kw. br. marża na towarach wyniosła 28 mln zł (17,1 proc.) w porównaniu do 18,3 mln zł (15,4 proc.) przed rokiem.

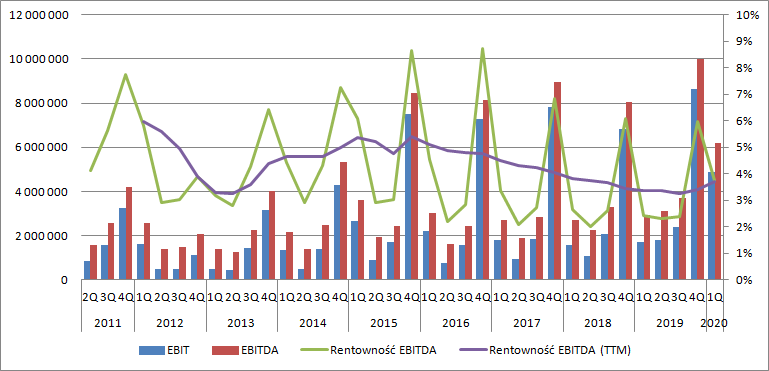

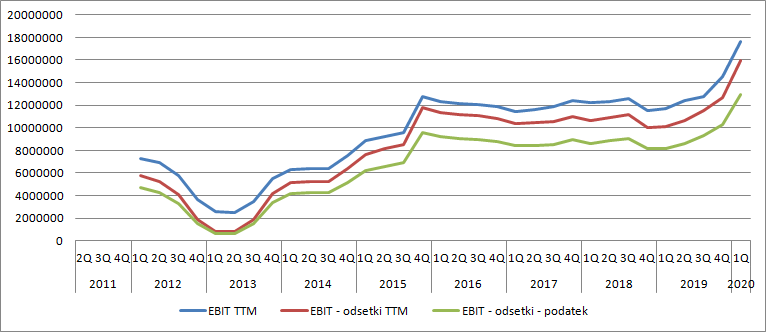

kliknij, aby powiększyćO ile ten kwartał wygląda jednoznacznie pozytywnie, to w poprzednich okresach na rentowność prawdopodobnie korzystnie wpływała akwizycja Magmy. Zgodnie z informacją przekazaną przy przejęciu rentowność tego podmiotu na poziomie EBITDA wynosiła 6,5 proc., a obecna rentowność EBITDA (za ostatnie 4 kwartały) na poziomie skonsolidowanym to tylko 3,7 proc. Jak widać na wykresie poniżej spadek rentowności EBITDA w ujęciu kroczącym wyhamował dopiero po ostatniej akwizycji. Tak czy owak wygląda na to, że spółka w ostatnich dwóch kwartałach wykonała pracę nad tym parametrem, bo obserwujemy wzrosty (a być może zapewnił to niespodziewany wzrost przychodów).

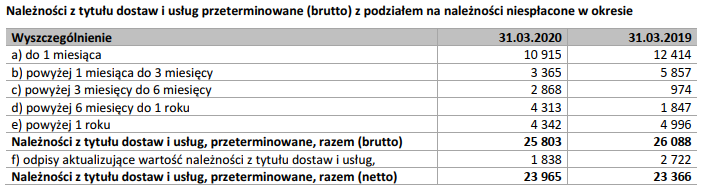

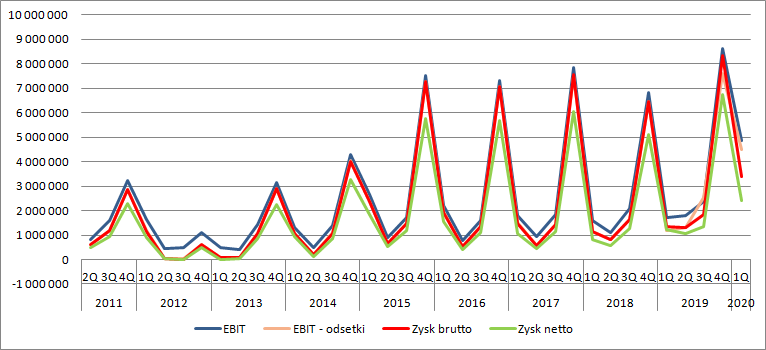

kliknij, aby powiększyćWyniki operacyjne spółki nie odstają istotnie od zysku na sprzedaży. Ten wyniósł w ostatnim kwartale 5,35 mln zł, natomiast EBIT 4,86 mln zł. Moją uwagę zwraca jednak fakt, że spółka mało konserwatywnie podchodzi do odpisów na należności. Zgodnie ze stosowną notą spółka na koniec I kw. posiadała 25,8 mln zł przeterminowanych należności z czego 4,3 mln zł powyżej roku, natomiast odpis wynosił tylko 1,8 mln zł. Co więcej, suma przedterminowych należności pozostała r/r zbliżona, natomiast spółka rozwiązała wcześniej zawiązane odpisy na kwotę ok. 0,9 mln zł.

kliknij, aby powiększyćOczywiście skoro rośnie dynamicznie sprzedaż, a wolumen przeterminowanych należności pozostaje stały to jest to pozytywem – spółka lepiej kontroluje swoich odbiorców, co widać także na wskaźnikach rotacji (do tego wrócimy).

Spółka co prawda kredytuje się w złotówce, ale prawdopodobnie część rozliczeń z dostawcami ma charakter walutowy, w związku z czym pojawiają się w wynikach różnice kursowe. Jako że traktuję je jako zdarzenie jednorazowe pozwoliłem sobie na poniższym wykresie pokazać obok zysku brutto także EBIT pomniejszony o odsetki – osłabienie złotówki na koniec marca mocno uszczupliło raportowany zysk przed opodatkowaniem. Powtarzalny zysk netto za ostatni kwartał można szacować na kwotę około 3,6 mln zł wobec raportowanych 2,4 mln zł.

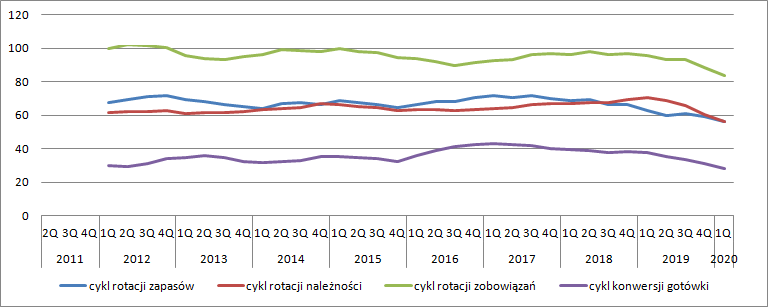

kliknij, aby powiększyćSpółka poprawia nie tylko wyniki, ale także efektywność. Cykl rotacji należności skrócił się r/r z 71 do 56 dni, cykl rotacji zapasów z 63 do 56 dni, natomiast cykl konwersji gotówki z 37 do 28 dni. Nie jest to większym zaskoczeniem, bo praca nad poziomem kapitału obrotowego trwa już jakiś czas, choć faktycznie ostatnio nastąpiło przyspieszenie. Zgodnie z założeniami strategii spółka poprawia swoje oprogramowanie do zarządzania poziomem zapasów i mamy już tego pierwsze efekty.

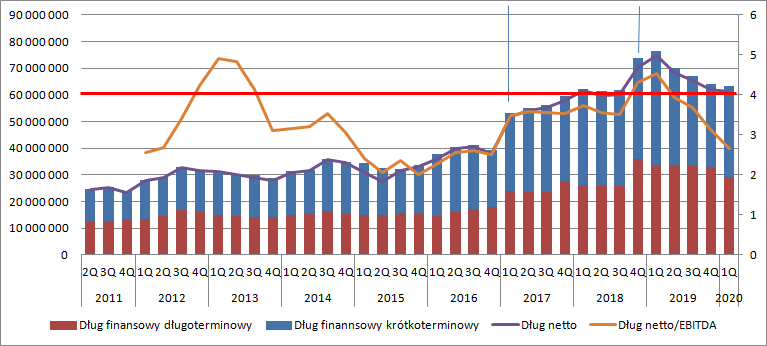

kliknij, aby powiększyćGrodno rozwija się przez przejęcia, więc czymś musi finansować nowe nabytki. W roku 2015 mieliśmy emisję akcji, ale dwa ostatnie podmioty w grupie sfinansowano kredytem bankowym, co dość mocno odbiło się na ocenie wypłacalności. Spółka okresowo zwiększa poziom dźwigni finansowej ponad normę uznawaną za bezpieczną – dług netto do EBITDA na poziomie ponad 4. Obecnie wskaźnik ten dzięki obniżeniu zadłużenia i poprawie wyników nie budzi żadnych kontrowersji – 2,65.

kliknij, aby powiększyćKapitalizacja spółki wynosi niecałe 260 mln zł, co oznacza dla mnie, że rynek oczekuje od spółki powtarzalnego wyniku netto w przedziale 17-26. Obecny skorygowany wynik netto za ostatnie 4 kwartały wynosi 13 mln zł. Biorąc pod uwagę dynamikę wzrostu i potencjał rynku fotowoltaiki jaki pozostał do wyczerpania nakładów można by powiedzieć, że wycena spółki jest odpowiednia. Jednak należy pamiętać o tym, że II kw. br. może być znacząco słabszy ze względu na ograniczenia w sprzedaży i lockdown.

kliknij, aby powiększyćNa horyzoncie znajduje się także przejęcie aktywów przedsiębiorstwa działającego w segmencie hydrauliki i ogrzewania budynków. Spółka informuje, że nie będzie to przejęcie, a jedynie nabycie majątku, w związku z czym nie do końca zrozumiałe jest dla mnie oczekiwanie nabycia w tej transakcji kompetencji, a o tym mowa w komunikacie. Cena transakcyjna to orientacyjnie ok. 70 mln zł. Oznaczałoby to ponad dwukrotny wzrost długu netto, więc nie można wykluczyć jakiejś małej emisji po drodze.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.