I znowu te problematyczne kontrakty - omówienie sprawozdania finansowego Polimeksu Mostostal po I kw. 2022 r.Pomimo dużej poprawy wyników w I kw. 2022 r., kurs akcji Polimeksu kontynuuje trend spadkowy i obecna kapitalizacja spółki stanowi już jedynie niewiele ponad połowę wartości w porównaniu z I poł. 2021 r. Rynek obawia się, że rosnące koszty materiałów i robocizny oraz opóźnienia na realizowanych inwestycjach znowu będą dużym obciążeniem dla wyników, a jak wiemy z historii Polimex z powodu nierentownych kontraktów już raz otarł się o upadłość, przy czym wtedy były to kontrakty drogowe.

W tym momencie największymi zleceniami grupy są inwestycje energetyczne i już wiemy, że z nimi także będzie problem. Najbardziej zaawansowany jest kontrakt na budowę bloku węglowego w Puławach, który pierwotnie miał być zakończony już w październiku bieżącego roku. Jak się jednak okazuje Polimex w terminie się nie wyrobi i poprosił zamawiającego o przedłużenie umowy do końca 2023 r. Oszacował również, że w związku z rosnącymi cenami materiałów i usług podwykonawców spowodowanymi najpierw pandemią, a później wojną, łączne koszty kontraktu będą wyższe o ok. 189 mln zł i takiej kwoty będzie się domagał od zamawiającego. Ten z kolei już w listopadzie odrzucił wniosek o dodatkowe wynagrodzenie w wysokości 36 mln zł, więc ciężko oczekiwać aby zaakceptował kwotę aż tak wyższą. Szykuje się więc najprawdopodobniej spór sądowy.

Żadne konkretne kwoty nie padają w przypadku dwóch pozostałych dużych umów tj. na budowę bloków gazowo – parowych w elektrowni Dolna Odra (1,5 mld zł) i dla EC Czechnice (1,16 mld zł do końca), ale z pewnością również w tym przypadku można oczekiwać znacznego wzrostu kosztów, szczególnie w przypadku umowy dot. Dolnej Odry, która była podpisana chwilę przed pandemią. Oczywiście w tym przypadku kontrahentem jest PGE, czyli jeden z akcjonariuszy Polimeksu, ale można wątpić czy spółka będzie chciała dokładać jeszcze do aktywów gazowych, które w tym momencie są nierentowne ze względu na wysokie ceny surowca.

Co prawda, po udanym 2021 r., księgowe wyniki w I kw. 2022 r. wyglądały jeszcze lepiej, przy czym ewidentnie widać już pojawiające się problemy na inwestycjach i spadającą przez to rentowność.

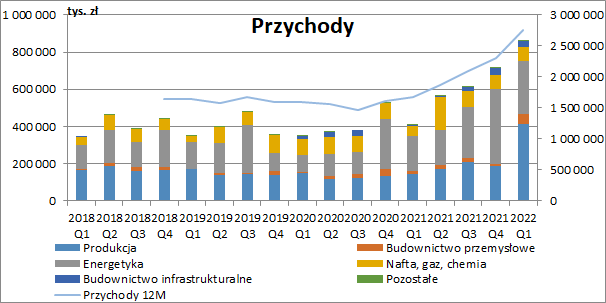

W I kw. 2022 r. Polimex pokazał 860,3 mln zł skonsolidowanych przychodów, co oznaczało ponad dwukrotny wzrost w ujęciu r/r (+451,2 mln zł r/r, +110,3 proc.), a segmentem, którym najwięcej tu dołożył była produkcja (+268,1 mln zł r/r, +181,9 proc.). Częściowo można to z pewnością przypisać podpisanej w styczniu ze Skarbem Państwa umowie na wykonanie, prefabrykowanych przęseł stalowych do powstającej zapory na granicy polsko-białoruskiej (na Polimex przypada 241,2 mln zł brutto), a częściowo również wyższym cenom stali.

Wzrost przychodów notowały również inne segmenty. W przypadku energetyki mówimy o dodatkowych 93,3 mln zł r/r (+49 proc. r/r), budownictwa przemysłowego o 41,5 mln zł (+340,6 proc. r/r), budownictwa infrastrukturalnego o 25 mln zł (+468,7 proc. r/r), a nafty gazu i chemii o 22,4 mln zł (+42 proc. r/r).

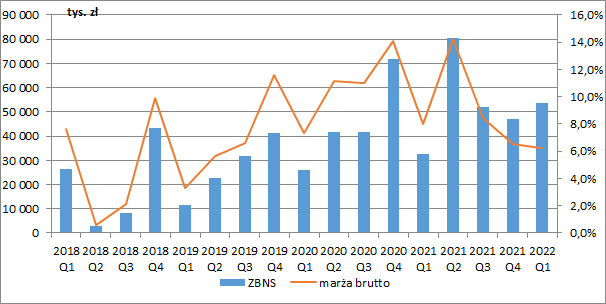

kliknij, aby powiększyćOd III kw. 2021 r. mocno krwawi rentowność, a z dwucyfrowych poziomów zostały już tylko wspomnienia. W I kw. marża brutto wyniosła zaledwie 6,2 proc. i była niższa o 1,7 p.p. r/r oraz 0,3 p.p. kw/kw. Patrząc na problemy na największych kontraktach można przypuszczać, że to jeszcze nie koniec jej spadku. W I kw. jednak mix wyższych przychodów i niższej marży brutto przełożył się na rozpoznanie 53,6 mln zł zysku brutto ze sprzedaży czyli o 64,7 proc. więcej niż przed rokiem (+21 mln zł).

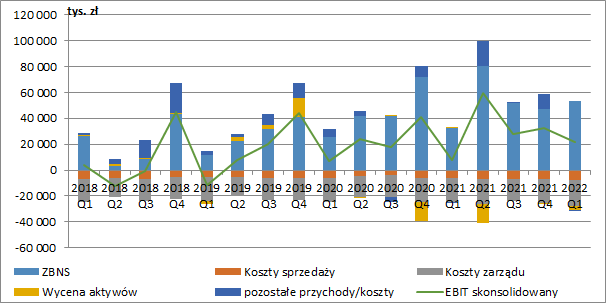

kliknij, aby powiększy棹czne koszty sprzedaży i zarządu wzrosły w omawianym kwartale do 27,6 mln zł i były wyższe o 10,6 proc. r/r, a zatem ich wzrost był sporo niższy od dynamiki przychodów, co pozwala osiągać korzyści z dźwigni operacyjnej. W I kw. zaksięgowano za to 3,5 mln zł kosztów z tytułu utraty wartości aktywów finansowych (0,5 mln zł zysku przed rokiem), przy czym szczegółów niestety nie znamy. Większych zmian nie wykazała za to pozostała działalność operacyjna.

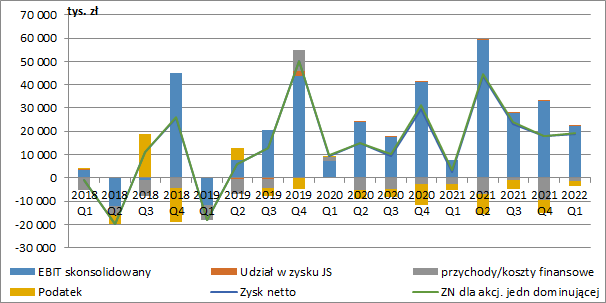

Ostatecznie zaraportowany w II kw. wynik EBIT wyniósł 22 mln zł i był o 189,1 proc. wyższy r/r (+14,4 mln zł), a rentowność na tym poziomie wzrosła do 2,6 proc. (+0,7 p.p. r/r).

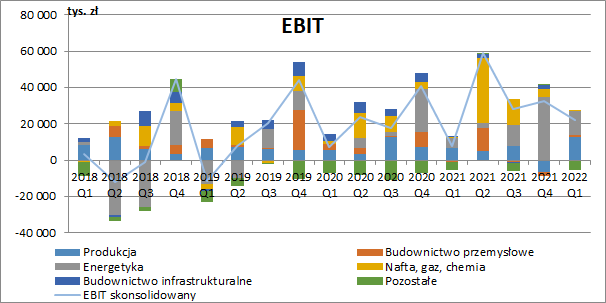

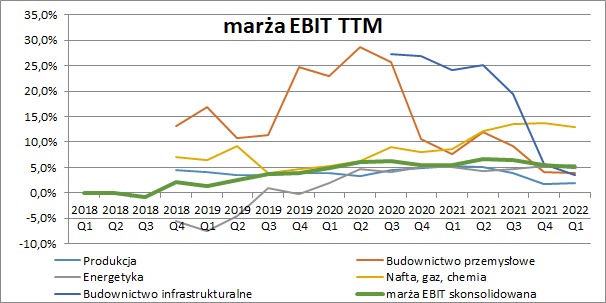

kliknij, aby powiększyćPatrząc na wynik operacyjny w rozbiciu na poszczególne segmenty zauważymy, że bardzo dobry I kw. to efekt przede wszystkim segmentów produkcji i energetyki, co nie wróży dobrze w kontekście przyszłych okresów. Pierwszy z nich tj. produkcja poprawiła EBIT o 6 mln zł r/r (+88,1 proc.), przy czym możemy mieć tu spory wpływ jednorazowego kontraktu ze Skarbem Państwa. Wynik energetyki był wyższy o 8 mln zł r/r (+152,8 proc.), co z kolei oznacza, że spółka przy tworzeniu sprawozdania nie wzięła pod uwagę jeszcze szacunku wyższych kosztów, co rodzi ryzyko aktualizacji umów w kolejnych okresach.

Warto w tym miejscu przypomnieć jak takie długoterminowe kontrakty są księgowane. Dla przykładu jeśli spółka wygrała czteroletni kontrakt o wartości 1 mld zł z szacowanym kosztem realizacji 800 mln zł to na początku raczej pokaże nominalną marżę. W pierwszym roku rozpozna więc 200 mln zł kosztów i 250 mln zł przychodów. Po drugim sytuacja jest analogiczna, ale po roku nr 3 i poniesieniu już kosztów w wysokości 600 mln zł, okazuje się, że w sumie trzeba będzie ponieść 900 mln zł, a nie 800, jak zakładano pierwotnie. W związku z tym spółka powinna rozpoznać do tej pory 2/3 przychodów, czyli 666,6 mln zł, a nie 750 jak przy początkowych założeniach. Dlatego też, w trzecim roku przychody wyniosą jedynie 166,6 mln zł przy kosztach na poziomie 200 mln zł – powstanie więc strata. W ostatnim roku kontrakt będzie miał już docelową rentowność czyli 10 proc. Jeszcze ciekawiej robi się w chwili, gdy spółka uzna, że na kontrakcie będzie strata, gdyż wtedy całą jej wysokość (i korektę przychodów) wykazuje w danym okresie, a kolejne są już z zerową marżą.

kliknij, aby powiększyćAnalizując rentowność operacyjną poszczególnych segmentów widać już jej całkowitą utratę przez budownictwo przemysłowe. W samym I kw. marża EBIT była tu ujemna i wyniosła -1,8 proc. wobec +6,8 proc. przed rokiem. W największym segmencie tj. energetyce rentowność zysku operacyjnego wzrosła o 1,7 p.p. r/r i wyniosła 4,5 proc., a ujęciu narastającym za dwanaście kolejnych miesięcy mamy tu marżę rzędu 5,4 proc. Problemy na kontrakcie w Puławach sugeruje więc, że mogą tu się pojawić spore straty bowiem 189 mln zł dodatkowych kosztów, to aż 16 proc. wartości kontraktu. Skoro do tej pory segment miał marże EBIT w okolicach 5 proc. to łatwo sobie wyobrazić, co może to oznaczać dla wyniku. A przecież na drugiej dużej inwestycji Dolna Odra również nastąpiły opóźnienia więc spodziewać się można, że również w tym wypadku pojawią się problemy.

kliknij, aby powiększyćKwartalne koszty finansowe netto wyniosły 1,4 mln zł i były o połowę niższe niż przed rokiem. Niestety nie mamy ich szczegółowego rozbicia, ale jak wiemy duży wpływ mogą mieć tutaj różnice kursowe. Część przychodów (głównie z produkcji) grupa osiąga bowiem w euro. Po uwzględnieniu podatku zysk netto przypadający akcjonariuszom jednostki dominującej wyniósł w I kw. 19,3 mln zł wobec zaledwie 3,4 mln zł przed rokiem.

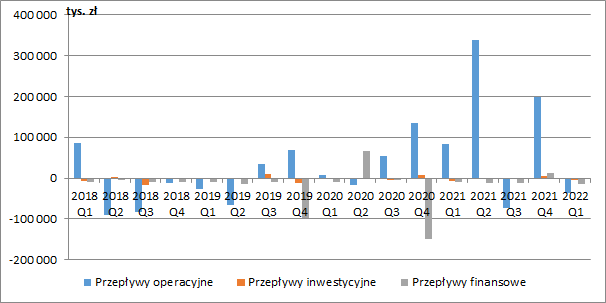

kliknij, aby powiększyćJak dobrze wiemy, przepływy pieniężne grupy są mocno nieregularne i przede wszystkim wynikają z płatności otrzymanych od zamawiających (zaliczki, rozliczenia) oraz wykonywanych na rzecz podwykonawców. W I kw. 2022 r. Polimex zanotował tu odpływ 37,8 mln zł wobec 82,8 mln zł nadwyżki przed rokiem. Uwagę przyciąga jednak cały rok 2021, w którym to do grupy wpłynęło 545 mln zł przede wszystkim dzięki niższym należnościom przy rosnących zobowiązaniach. Jak więc widzimy Polimex w dużym stopniu finansuje się u swoich podwykonawców, co oczywiście będzie w końcu musiało ulec zmianie przy końcowym rozliczeniu.

Na koniec marca grupa posiadała więc 828 mln zł gotówki, ale aż 328 mln zł to środki o ograniczonej możliwości dysponowania znajdujące się na rachunku projektowym dla kontraktu Puławy służącym do otrzymywania płatności od zamawiającego i ich realizacji do podwykonawców.

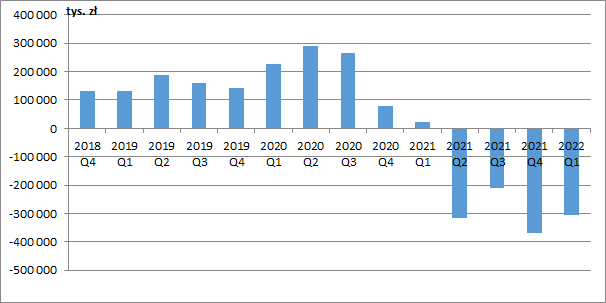

kliknij, aby powiększyćWspomniane wcześniej finansowanie poprzez wykonawców doskonale widać na wykresie poniżej pokazującym saldo zapasów i należności handlowych (wraz z kaucjami i wyceną umów) pomniejszone o zobowiązania wobec podwykonawców (również łącznie z kaucjami i wyceną umów po stronie pasywów).

kliknij, aby powiększyćAktualny portfel zamówień grupy pomniejszony o sprzedaż konsorcjantów wynosił na koniec marca 4,8 mld zł, z czego 63 proc. przypada na segment energetyki, 11,5 proc. na naftę i gaz, 10 proc. na produkcję, a reszta na pozostałe segmenty. Zatem pomimo usilnych starań dywersyfikacji, kontrakty grupy są w tej chwili mocno skoncentrowane w energetyce.

Obecna kapitalizacja Polimeksu wynosi ok. 750 mln zł, co przy zysku netto za ostatnie dwanaście miesięcy przypadającym akcjonariuszom dominującym w wysokości 106 mln zł, daje nam historyczny mnożnik C/Z w okolicy 7 czyli dość nisko. Dla nas najważniejsza jest jednak przyszłość, a ta znowu będzie mocno problematyczna ze względu na znaczny wzrost kosztów robót w odniesieniu do zaplanowanych budżetów.

Cały czas trzeba też pamiętać o obecnych w pasywach spółki obligacjach zamiennych na akcji, które istotnie mogą rozwodnić zysk dla akcjonariuszy. Obligacje te uprawniają do zamiany ich na udziały w spółce po cenie w wysokości 2 zł za sztukę (czyli sporo poniżej obecnej ceny rynkowej) i ostatnio, co jakiś czas jesteśmy świadkami wykonywania tych praw. Niemniej jednak, na koniec marca takich obligacji było jeszcze w okolicach 113 mln zł. Gdyby więc zrealizowano prawa do zamiany wszystkich obligacji, to liczba akcji wzrosłaby nawet o 23% w porównaniu do stanu obecnego.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.