Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej FARMACOL S.A. (dalej FAMRACOL) za okres od 1 stycznia do 30 czerwca 2016 roku (sprawozdanie półroczne)Akcjonariusze FARMACOL-u mają jeszcze kilkanaście dni na decyzję dotyczącą odpowiedzi na wezwanie. Oferowana cena jest nieco niższa od bieżącego kursu giełdowego, ale sukces wezwania może skutkować wycofaniem spółki z giełdy. Poniższe omówienie ma na celu pomoc w podjęciu tej decyzji.

Analiza sprawozdania finansowego

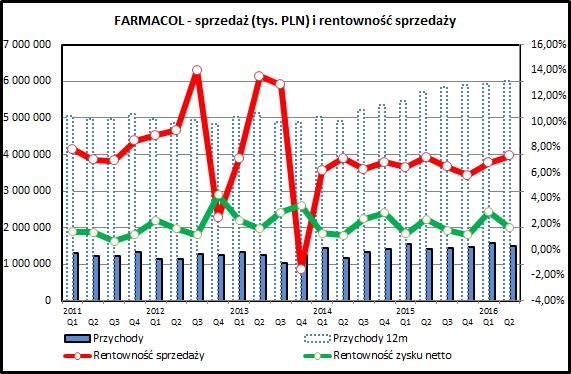

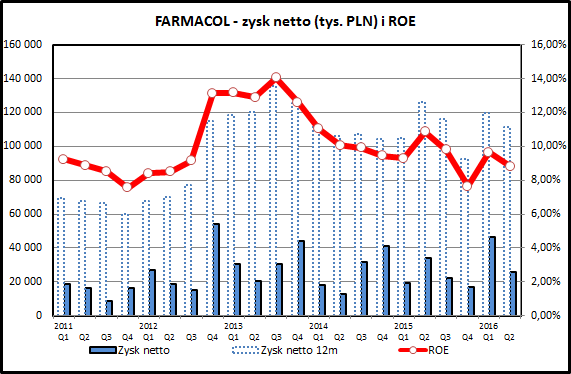

kliknij, aby powiększyćSprzedaż FARMACOL-u przez ostatnie 2 lata wyraźnie wzrosła, co widać w ujęciu 12-miesięcznym (słupki oznaczone linią przerywaną). Co więcej, jak widać na czerwonej linii wskazującej kwartalną rentowność sprzedaży, odbyło się to przy rosnącej w ostatnim czasie marży. Spółka z sukcesem walczy o rentowność mimo niesprzyjającego otoczenia (ustawa refundacyjna). Handel lekami wykazuje wyraźną sezonowość - szczyt sprzedaży to okres jesienno-zimowy (1 i 4 kwartał roku), tak więc przed FARMACOL-em dwa najlepsze kwartały w roku i szansa na kolejne rekordy sprzedaży.

FARMACOL prowadzi działalność w 2 podstawowych segmentach - sprzedaż detaliczna (własne apteki) oraz w hurtowa. Trzecim segmentem, o marginalnym znaczeniu, jest działalność hotelarska (ok. 0,1% przychodów). Spółka w każdym z nich generuje dodatni wynik operacyjny, chociaż lokomotywą ciągnącą wyniki pozostaje cały czas sektor hurtowy. Spółka uczestniczy aktywnie w konsolidacji rynku aptecznego, przejmując lokalne sieci.

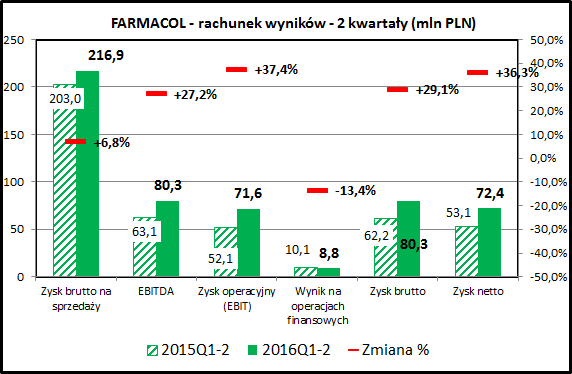

kliknij, aby powiększyćWyniki za ostatnie półrocze są pozytywne - w skali pierwszego półrocza 2016 widać poprawę w stosunku do 2015 na każdym poziomie rachunku wyników:

- sprzedaż wzrosła o 3,2%

- marża brutto na sprzedaży o 6,8%

- zysk operacyjny o 37,4%

- zysk brutto o 29,1%

- zysk netto o 36,3%

Nieco gorszy wynik widać na poziomie operacji finansowych, ale da się to wytłumaczyć niższym poziomem stóp procentowych.

Warto jednak zwrócić uwagę na pozostałą działalność operacyjną. W ostatnim półroczu FARMACOL zarobił 41 mln zł na sprzedaży nieruchomości inwestycyjnych. Pozytywny efekt tej transakcji został jednak "przykryty" przez przez dużo większe odpisy na niespłacone należności (25 vs 15 mln zł) oraz porządki w magazynach - spisanie w straty 6 mln zł z tytułu odpisów na towary zalegające i 4 mln zł na ubytki magazynowe. Ostatecznie pozostała działalność operacyjna dała w ostatnim półroczu +6 mln zł, w porównaniu do -10 mln zł rok wcześniej.

Mimo wskazanych zdarzeń jednorazowych zawyżających wynik osiągnięty zysk netto ocena rachunku wyników jest pozytywna - nie ma wątpliwości co do zdolności FARMACOL-u do generowania regularnych zysków z działalności operacyjnej.

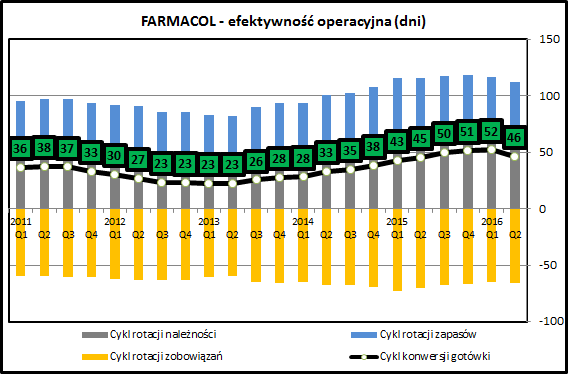

kliknij, aby powiększyćZarządzanie kapitałem obrotowym się poprawiło, co widać po wyraźnie krótszym okresie cyklu konwersji gotówki. Spółce udało się zahamować niekorzystne tendencje w tym obszarze widoczne w latach 2013-2015), kiedy zapotrzebowanie na kapitał obrotowy cały czas rosło. Poprawię w ostatnim kwartale widać w każdym obszarze - skrócił się okres spłaty należności przez klientów i utrzymywania zapasów, a wydłużył okres spłaty zobowiązań przez spółkę. Pomogło to spółce na uwolnienie sporej gotówki z kapitału obrotowego.

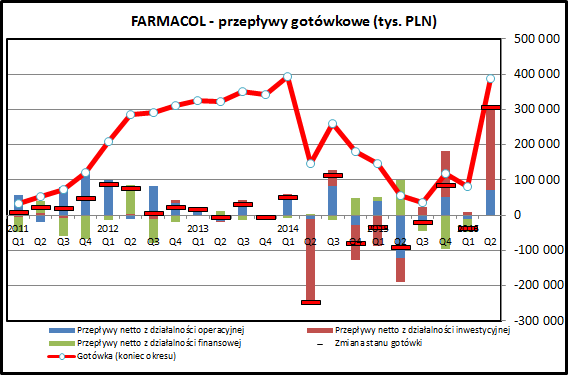

kliknij, aby powiększyćFARMACOL w ostatnich 2-3 latach miał wyraźny problem z generowaniem gotówki z operacji. Było to związane zarówno z rosnącym zapotrzebowaniem na kapitał obrotowy, co wynikało z rosnącej sprzedaży, ale też z wydłużającego się cyklu konwersji gotówki. Na wykresie głównie widać ruchy związane z przepływami z tytułu inwestycji, co jest związane z aktywnością spółki na rynki obligacji korporacyjnych i jej polityką rachunkowości (kwalifikowanie lokat dłuższych niż 3 miesiące do aktywów inwestycyjnych). W ostatnim okresie FARMACOL uwolnił duże kwoty z krótkoterminowych inwestycji, co pozwoliło zwiększyć kwotę zgromadzonej gotówki do prawie 400 mln zł. Oczywiście utrzymywanie tak dużych kwot na dłuższą metę nie ma sensu, ale zważywszy na wątpliwości związane z inwestycjami własnymi spółki taki ruch należy ocenić pozytywnie.

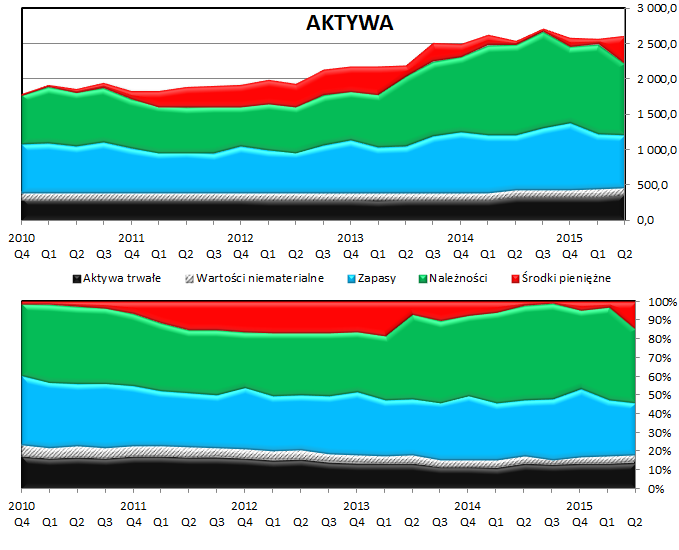

kliknij, aby powiększyćAktywa FARMACOL-u są zdominowane przez zapasy i należności handlowe - co jest typowe dla firmy handlowej. Warto zwrócić uwagę, że w ciągu ostatniego półrocza w aktywach obrotowych zaszły wyraźne zmiany - zmniejszyła się wartość zapasów i należności, a z kolei wyraźnie wzrosła ilość dostępnej gotówki. Majątek trwały to w większości aktywa rzeczowe. W spółce występuje wartość firmy, ale nie są to istotne kwoty (biorąc oczywiście pod uwagę skalę działania spółki).

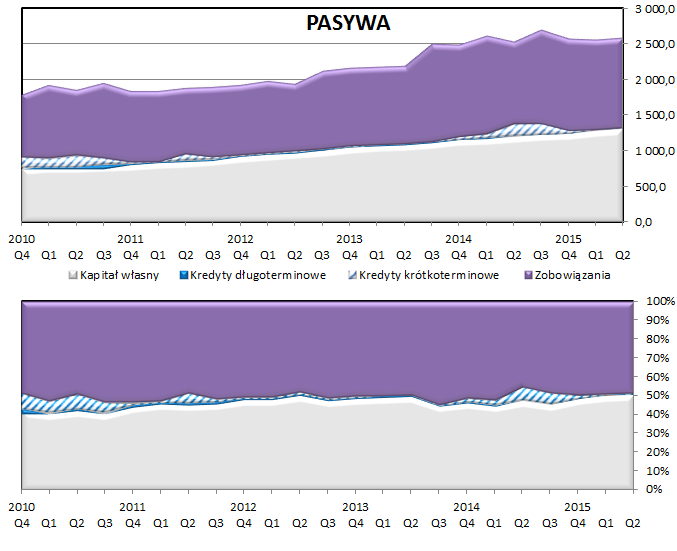

kliknij, aby powiększyćPo stronie pasywów widać systematycznie rosnącą wartość kapitału własnego oraz zobowiązania handlowe. FARMACOL praktycznie nie korzysta z długu. Wprawdzie w bilansie są krótkoterminowe kredyty bankowe, ale dług netto (zadłużenie odsetkowe minus gotówka) mają wartość ujemną.

PodsumowanieFARMACOL jest jednym z największych graczy na rynku hurtowym leków. Powszechność produktu oraz stabilnie rosnący popyt na leki i produkty "lekopodobne" w Polsce jest atutem rynku, na którym działa spółka. Minusem jest duże ryzyko związane z mocnym uregulowaniem rynku leków przez państwo. W niedalekiej przeszłości mieliśmy tego przykład w postaci ustawy o lekach refundowanych, która mocno wpłynęła na wyniki i rentowność hurtowników oraz aptek. Zmiana władzy w 2015 roku stwarza ryzyko kolejnych zmian prawa z uwagi na fakt, że polityka zdrowotna zawsze cieszy się dużym zainteresowaniem medialnym i nowa ekipa w Ministerstwie Zdrowia może mieć nowe pomysły na kształt rynku leków.

Na plus dla spółki warto dodać, że spółka w dużej mierze wycofała się z aktywności na rynku obligacji korporacyjnych. Jak widać z opisanych we wcześniejszych omówieniach związanych z tym perypetii, ten kierunek nie okazał się prostym sposobem na zwiększenie zysków z posiadanych rezerw gotówki i spółka zanotowała spektakularne wpadki.

Uwagę inwestorów przykuwa głównie kwestia wezwania na sprzedaż akcji ogłoszonego przez rodzinę Olszewskich oraz ewentualnego wycofania FARMACOL-u z obrotu giełdowego. Wezwanie dotyczy 45,62% akcji (Olszewscy kontrolują 54%). Trzeba pamiętać, że po przekroczeniu 80% głosów możliwe jest rozpoczęcie procedury wycofania z obrotu giełdowego.

kliknij, aby powiększyćCo do kwestii ceny - jak widać na powyższym wykresie spółka bez większych problemów roczne zyski na poziomie 100 mln zł. Przy cenie z wezwania (47,50 zł) daje to wskaźnik cena/zysk na poziomie około 11. Zgodnie z zasadami wyceny spółek gotówkę, która nie jest potrzebna do prowadzenia działalności operacyjnej, można potraktować jako osobny składnik majątku (większość z posiadanych przez spółkę 386 mln zł). Po uwzględnieniu tego faktu, wskaźnik cena/zysk dla biznesu FARMACOL-u spada do 7-7,5, co byłoby bardzo atrakcyjną wyceną. Oczywiście dla ogłaszających wezwanie, a nie dla akcjonariuszy mniejszościowych. W tym kontekście nie dziwi bieżąca cena akcji przekraczająca poziom wskazany w wezwaniu, ani też zdecydowana deklaracja 5 OFE (kontrolujących około 26,5% akcji), że nie odpowiedzą na wezwanie.

Warto zwrócić uwagę, że przy posiadanych przez spółkę rezerwach gotówki (prawie 400 mln zł, co wystarczy na 30-35% akcji spółki po cenie z wezwania), wezwanie może być w dużej mierze z niej sfinansowane poprzez np. wypłatę dodatkowej dywidendy po wykupie, lub wykup akcji od akcjonariusza dominującego. W arsenale środków w walce o wycofanie s spółki z GPW w gestii rodziny Olszewskich znajduje się również zupełnie niewykorzystywana zdolność kredytowa FRAMACOL-u.

Jeżeli w bieżącej sytuacji nie zajdą jakieś zmiany (mocne pogorszenie wyników, krach na giełdzie) można zakładać, że wezwanie po oferowanej cenie nie zakończy się sukcesem. Aby wycofać spółkę z giełdy rodzina Olszewskich będzie musiała podbić cenę. Na razie zapewne trwa zakulisowe przeciąganie liny i negocjacje między kluczowymi graczami.

Warto również zwrócić uwagę na wyniki za 3 kwartał. Tu, paradoksalnie, dla głównego akcjonariusza im gorzej tym lepiej. Słabe wyniki mogą spowodować obniżenie cen akcji i zwiększyć atrakcyjność ceny oferowanej w wezwaniu.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.