Co zostało po przejściu GetBack-owego huraganu - omówienie sytuacji finansowej i rynkowej Altus TFI za I kw. 2019 r. Altus TFI próbuje stanąć na nogi po aferze GetBack, w wyniku której zarząd spółki trafił do aresztu a klienci rozpoczęli masowe wycyfywanie środków.

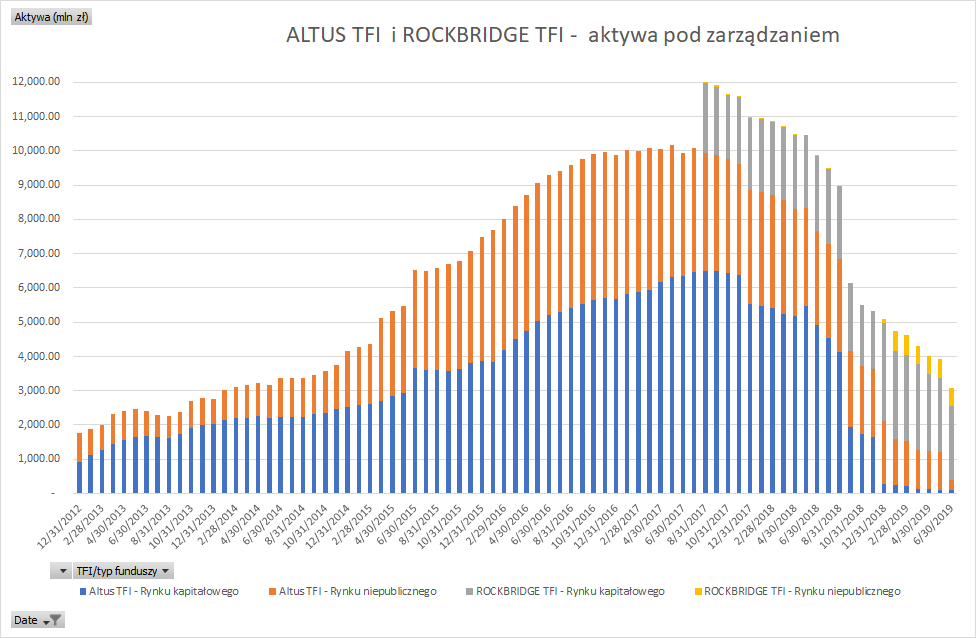

kliknij, aby powiększyćAltus TFI jest aktualnie skoncentrowany na likwidacji lub przeniesieniu do innych TFI większości swoich funduszy. Aktywa spadły do 405 mln zł na koniec czerwca 2019 (z czego 104 w funduszach rynku kapitałowego).

Głównym aktywem spółki jest 83 proc. akcji Rockbridge TFI (poprzednio BPH TFI), które zostało przejęte w 2017 roku. W tym TFI aktywa wyglądają dość stabilnie - wartość aktywów pod zarządzaniem cały czas przekracza 2 mld zł (fundusze rynku kapitałowego). W najbliższym czasie to TFI będzie generowało większość wyników biznesowych.

W ramach analizy staram się odpowiedzieć jakich wyników można oczekiwać od Altusa w najbliższym czasie oraz jakiego rodzaju ryzyka ciążą nad spółką.

Analiza sprawozdania finansowego

kliknij, aby powiększyćNa początku zastrzeżenie, że analiza danych historycznych w tym przypadki nie ma zbyt wielkiego sensu. W ciągu ostatniego roku Altus TFI utraciło prawie całą bazę swoich klientów. Jak na razie brakuje punktu odniesienia do oszacowania powtarzalnych wyników. Z powyższego wykresu widać jedynie, że spółka spadła z wysokiego konia. Bywały lata, w których roczne zyski przekraczały 100 mln zł. Te czasy i ówczesny model biznesowy jednak już nie wrócą, więc skupmy się na wynikach za 1 kwartał 2019 - być może one pozwolą oszacować jakich zysków można się spodziewać w przyszłości.

kliknij, aby powiększyć1 kwartał 2019 zakończył się zyskiem na poziomie 4,3 mln zł. Spadały oczywiście przychody (-49 proc. w porównaniu do 1 kwartału 2018), jak również koszty (-31 proc.). Sam zysk był niższy aż o 85 proc. niż rok wcześniej. Gdyby jednak potraktować taki wynik jako powtarzalny to można oczekiwać rocznych zysków na poziomie 15-20 mln zł.

Taki szacunek jest obarczony jednak dużym ryzykiem ze względu na kilka czynników:

- średnio w 1 kwartale pod zarządzaniem znajdowało się 4,5 mld zł, na koniec czerwca 3,1 było to już tylko mld zł

- likwidacja i przenoszenie funduszy na pewno wiąże się z dodatkowymi kosztami, które mają charakter jednorazowy

- szokowe ograniczanie skali działalności szybciej skutkuje ograniczaniem przychodów niż kosztów. Koszty jak na razie spadały wolniej niż przychody.

Wypracowanie stabilnego modelu działania przez Altus i Rockbridge może zająć jeszcze kilka kwartałów. Jakąś wskazówką dla docelowej rentowności mogą być wyniki Quercus TFI, które z porównywalnych aktywów wypracowuje kilka milionów zysków kwartalnie (21,1 za 2018 rok, ale już tylko 2,4 mln zł za 1 kwartał 2019). Być może Rockbridge TFI i Altus są w stanie dojść docelowo do takiego modelu, choć będzie im na przeszkodzie stała dużo gorsza reputacja w oczach klientów.

Niestety Altus TFI niechętnie dzieli się informacjami na temat kwot i sposobu naliczania/księgowania osiągniętego success fee, czyli dodatkowego zysku za wyniki zarządzania funduszami. Wiemy jedynie, ze w 2018 roku było to około 12 mln zł. Brakuje w sprawozdaniu informacji na temat tego, czy w ogóle wystąpiły oraz kiedy tego rodzaju dochody są księgowane w bieżącym roku.

Zwrócę jeszcze uwagę, że 10 proc. zysków Altusa jest przeznaczanych na cele społeczne (statut spółki).

Warto odnotować fakt, że w kasie spółki znajduje się całkiem sporo pieniędzy. Altus w 1 kwartale 2019 przeniósł część aktywów krótkoterminowych do aktywów trwałych, które wzrosły z 6 do 70 mln zł. Główna pozycja to jednak obligacje skarbowe, które w razie potrzeby można błyskawicznie spieniężyć.

Poza tym mamy jeszcze 39 mln zł w krótkoterminowych papierach wartościowych i 49 mln zł w gotówce. W sumie daje to 150 mln zł aktywów płynnych. Z tej kwoty 13 mln zł to certyfikaty i jednostki funduszy inwestycyjnych, których płynność może budzić wątpliwości. Po ich odjęciu cały czas zostaje 137 mln zł aktywów, które można uznać w praktyce za równoważne gotówce.

Z tych 150 mln aktywów "płynnych" zł ponad 50 proc. (82 mln zł) jest bezpośrednio w Altus TFI (sprawozdanie jednostkowe), pozostała część jest zapewne w spółce zależnej Rockbridge TFI.

PodsumowanieW przypadku Altus TFI kluczowe jest pytanie. ile jest aktualnie warte to, co pozostało z grupy kapitałowej zarządzającej jeszcze 2 lata temu portfelem aktywów wartym ponad 10 mld złotych i posiadającej bardzo prestiżowych klientów (Norges Bank Investment Management, kontrolujący norweski państwowy fundusz majątkowy). Drugie kluczowe pytanie dotyczy tego, co jeszcze negatywnego może się spółce przydarzyć - lista niezamkniętych spraw jest całkiem pokaźna.

Dla porządku (zapewne zdecydowana większość czytelników zdaje sobie z tego doskonale sprawę) problemy Altus TFI rozpoczęły się w 2018 roku, po wybuch tzw. afery GetBack. Altus w 2017 roku sprzedał GetBack-owi za około 200 mln zł akcje nabytej w 2015 niewielkiej spółki windykacyjnej EGB Investments. Altus, a dokładniej zarządzane przez niego fundusze, kupił wcześniej EGB za 50 mln zł, więc osiągnął na tej transakcji dochód rzędu 150 mln zł.

W drugim kwartale 2018 pojawiła się ze strony Altusa propozycja odwrócenia tej transakcji i zwrotu GetBack . Altus opublikował również tzw. białą księgę tej transakcji, w której uzasadniał tak duży wzrost wartość EGB Investments. Mimo tego, w związku z tą sprawą, do aresztu wkrótce trafili założyciel i prezes Altus TFI Piotr Osiecki oraz Jakub Ryba, ówczesny wiceprezes spółki. Z czasem okazało się, że również żona Piotra Osieckiego była uwikłana w niejasne transakcje z GetBack i także trafiła do aresztu. Na razie nie rozpoczął się nawet proces w tej sprawie.

Po wybuchu afery GetBack miał miejsce gigantyczny exodus klientów (na czele z najbardziej prestiżowym Norges Bank Investment Management) oraz spadek wartości aktywów pod zarządzaniem. Ujawniło to jednocześnie słabość strategii inwestycyjnej Altusa, który inwestował w mniejsze spółki o niewielkiej płynności. W czerwcu 2019 Altus dostał 1,2 mln zł kary od KNF za niewłaściwe stosowanie zasad rachunkowości funduszy. W praktyce chodziło o wycenę nabytego kilka dni wcześniej dużego pakietu akcji spółki Centrum Finansowe na podstawie notowań na NewConnect, gdzie przedmiotem obrotu była jednak akcja dziennie.

Dla zainteresowanych Altus TFI dodam, że warto śledzić publikacje portalu Business Insider, który najprawdopodobniej pozyskał dobre źródła informacji (prawdopodobnie były pracownik spółki) i od prawie roku systematycznie ujawnia co pikantniejsze szczegóły z działalności Altus i Rockbridge TFI. Trzeba jednak zwrócić uwagę, że kilka dni temu sąd nakazał wydawcy opublikowanie sprostowania jednego z artykułów.

Gdzieś w tle przewijała się nawet kwestia odebrania licencji na zarządzanie funduszami zamkniętymi (zapowiadana przez Business Insider Polska), do czego jednak ostatecznie nie doszło.

Nad Altusem tego rodzaju ryzyka reputacyjne i prawne będą wisiały jeszcze bardzo długo. Niezależnie od formalnych rozstrzygnięć trudno sobie wyobrazić powrót do stanu sprzed afery GetBack, kiedy Altus był prawdziwą gwiazdą polskiego rynku. Lukratywny biznes związany z oferowaniem funduszy zamkniętych zamożnym klientom (private banking) na pewno można uznać za zamknięty na wiele lat. Podobnie będzie to wyglądać z braniem w zarządzanie dużych portfeli zagranicznych klientów.

Warto sprawdzić jak wygląda wycena Altusa na tle notowanych na GPW konkurentów. Tabelka poniżej przedstawia porównanie kapitalizacji i aktywów zarządzanych przez inne notowane na GPW TFI.

kliknij, aby powiększyćNajbardziej miarodajne będzie porównanie aktywów funduszy rynku kapitałowego i kapitalizacji. Fundusze dedykowane są działalnością dużo mniej dochodową dla TFI, które daje jedynie "opakowanie prawne" dla już działającego biznesu. Jak widać - pod względem mnożników specjalnie tanio nie jest. Altus jest wyceniany podobnie jak Quercus i drożej niż Skarbiec i Ipopema TFI.

Te mnożniki mają oczywiście charakter bardzo szacunkowy - nie uwzględniają np. posiadanej gotówki oraz ewentualnych dochodów z innych linii biznesowych.

Inną kwestią jest niski i spadający w czasie poziom tych mnożników. Altus nie jest oczywiście najlepszym przykładem do badania tej kwestii, ale popatrzmy np. na Quercus TFI:

- aktualnie (lipiec 2019) - 5.4 proc. (135 mln zł kapitalizacji/2500 mln zł aktywów pod zarządzaniem)

- 3 lata temu (koniec czerwca 2016) - 8,7 proc. (338/3868)

- 5 lat temu (koniec czerwca 2014) - 12,4 proc. (451/3641)

Przyczyną jest stopniowe zamieranie rynku niezależnych TFI, związane z kształtem polskiego rynku funduszy (dominacja grup bankowych) i utrudnionym dostępem do sieci dystrybucji funduszy po wprowadzeniu polskiej wersji uregulowań MIFID 2.

Patrząc szerzej pod kątem strategicznym trzeba zwrócić uwagę, że ani Altus TFI, ani Rockbridge TFI nie uczestniczą w programie PPK. Co ciekawe, zarząd Altusa miał niedawno jeszcze takie plany (list do akcjonariuszy ze sprawozdania za 2018 rok):

Cytat:Planujemy również na poziomie Grupy Kapitałowej rozszerzyć działalność w zakresie nowych produktów inwestycyjnych, m.in. o Pracownicze Plany Kapitałowe tworzone na bazie funduszy inwestycyjnych,

Nad Altusem cały czas ciąży sprawa EGB Investments i ewentualnego zwrotu osiągniętych wtedy dochodów. Można to roszczenie uznać za zabezpieczone posiadanymi aktywami finansowymi (prawie 140 mln zł na koniec marca 2019) . Odkręcenie transakcji przez syndyka GetBack może być jednak skomplikowane - bezpośrednimi beneficjentami nie był przecież sam Altus, a zarządzane przez niego fundusze. Na pewno nie można liczyć na szybkie zamknięcie tej sprawy - analiza prawna jaki ta sprawa może mieć wpływ na finanse GetBack.

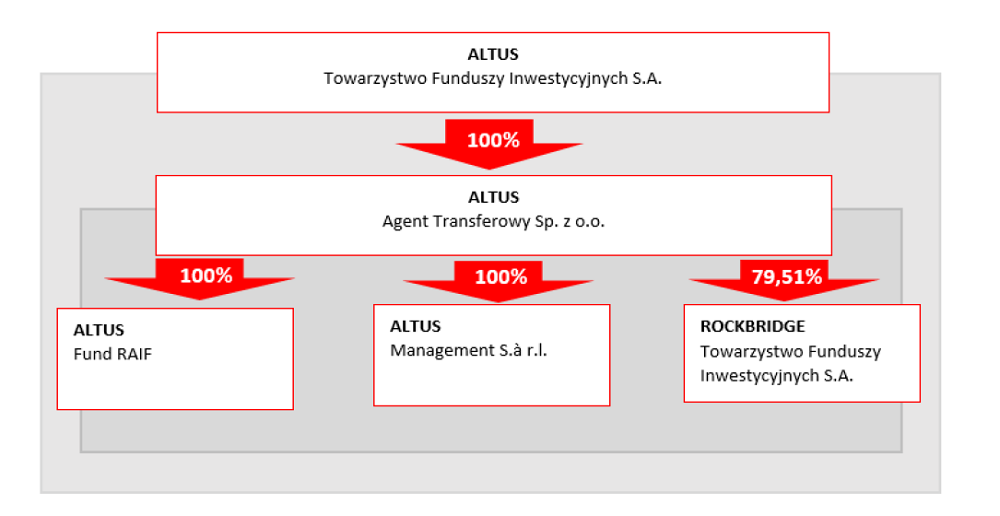

kliknij, aby powiększyćZwracam uwagę na niebezpośrednie posiadanie akcji Rockbridge przez Altus - jest to obejście przepisów ustawy o funduszach, które zabraniają inwestowania TFI w akcje innych TFI. Czy wiąże się z tym jakieś ryzyko dla Altusa? Raczej nie - bardzo podobna konstrukcja (spółka-córka posiadająca spółkę-wnuczkę) jest wykorzystywana przez banki w przypadku prowadzenia jednocześnie TFI i działalności depozytariusza. Nie ma głosów na temat zmian mających zapobiegać tego rodzaju obejściom przepisów.

Trzeba odnotować również roszczenia uczestników funduszu BPH FIZ Sektora Nieruchomości na kwotę 3,6 mln zł w związku z potencjalnie nienależytym zarządzaniem funduszem przez Towarzystwo. W większości tych pozwów Rockbridge TFI (dawne BPH TFI) jest pozwane solidarnie (alternatywnie na zasadzie in solidum) z depozytariuszem.

Patrząc od strony fundamentalnej trzeba zwrócić uwagę, że Altus nie posiada zadłużenia, a posiadana przez niego gotówka i obligacje skarbowe (137 mln zł na koniec 1 kwartału 2019) są warte więcej niż aktualna kapitalizacja spółki (119 mln zł).

Fundusze inwestycyjne Quercus, będące mniejszościowym akcjonariuszem, podjęły dwukrotnie próbę "wyciśnięcia" z Altusa 34 mln zł zysku za 2018 rok w postaci nadzwyczajnego skupu akcji. Pomysł ten został odrzucony na WZA, ale Quercus (kontrolujące 8,1 proc. akcji Altusa) złożyły wniosek o zwołanie nadzwyczajnego walnego zgromadzenia akcjonariuszy i ponowne głosowanie nad tym pomysłem. Teoretycznie w skupie po cenie 8 zł mieliby brać udział wszyscy akcjonariusze, ale gdyby doszło do jakiegoś bezpośredniego porozumienia między Altusem i Quercusem, może być to ze szkodą dla drobnych akcjonariuszy.

Problemy reputacyjne i prawne powodują, że trudno stosować w przypadku Altusa standardowe kryteria oceny. Na zamknięcie afery GetBack i udziału w niej Altus TFI będziemy jeszcze długo czekać. Przez długi czas informacje z tego obszaru będą miały kluczowy wpływ na notowania akcji Altus TFI.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.