Strach przed rewolucyjną zmianą – omówienie sytuacji finansowej i rynkowej ALTUS TFI SA po IV kw. 2017 r. ALTUS powstał z inicjatywy profesjonalistów związanych z polskim rynkiem kapitałowym i, co istotne,

nie jest częścią żadnej kapitałowej grupy bankowej ani ubezpieczeniowej. W tym sensie od ponad dziewięciu lat działa jako niezależny podmiot , tworzący fundusze i zarządzający nimi (ALTUS kieruje swoją ofertę zarówno dla klientów indywidualnych, jak i inwestorów instytucjonalnych). W 2017 r. ALTUS w przeciwieństwie do wielu innych obecnych na rynku TFI poradził sobie nieźle. Biorąc pod uwagę perspektywę branży funduszy inwestycyjnych, na którą cieniem kładzie się widmo rychłego wprowadzenia do polskiego prawa dyrektywy MIFID II, po raz pierwszy niezależność ALTUS-a może okazać się jednak bolączką. Co prawda nie wszystko jeszcze przesądzone, ale tworzy to nowy kontekst dla analizy spółki.

Od 2017 r. ALTUS jest jednostką dominującą Grupy Kapitałowej ALTUS TFI S.A. – posiada 100% udziałów w ALTUS Agent Transferowy S.A. (spółka prowadząca działalność w zakresie usług finansowych) oraz 79,51% udziałów (pośrednio przez ALTUS Agent Transferowy) w Rockbridge TFI S.A. (kiedyś BPH TFI). Obie spółki zależne są konsolidowane metodą pełną - pierwsze skonsolidowane sprawozdanie finansowe zostało opracowane po 3 kw. 2017 r. po transakcji nabycia przez ALTUS Agent Transferowy w sierpniu 2017 r. 100 proc. akcji BPH TFI. W celu zachowania porównywalności danych, niniejsza analiza obejmuje jedynie dane podmiotu dominującego.

ALTUS na koniec grudnia zarządzał już aktywami na poziomie 14,7 mld zł, z czego 8,9 mld zł to środki zgromadzone w 63 funduszach (14 otwartych, 22 zamkniętych detalicznych i 27 zamkniętych dedykowanych), natomiast 5,8 mld zł przypadało na usługę asset management. Z obecnym poziomem zarządzanych aktywów ALTUS jest siódmym największym podmiotem spośród działających w Polsce TFI. Akcje grupy są notowane na GPW od lipca 2014 r. – licząc razem z aktywami Rockbridge TFI grupa zarządzała środkami w kwocie 16,8 mld zł i zajmowała piąte miejsce pod tym względem wśród TFI na warszawskiej giełdzie. Właścicielem największego pakietu jest jeden z założycieli i obecny Prezes Zarządu, Piotr Osiecki. Akcjonariuszami są także zarządzający, co nie jest bez znaczenia dla polityki inwestycyjnej spółki.

W porównaniu z końcem 2016 r. wartość aktywów pod zarządzaniem ALTUS-a zmniejszyła się o 196,8 mln zł, czyli o 1,3 proc. Skala redukcji była jeszcze większa, gdyby spojrzeć na sam czwarty kwartał – w okresie od września do grudnia ubiegłego roku wolumen zarządzanych aktywów obniżył się o 272,4 mln zł, czyli 1,8 proc. W ujęciu rocznym nastąpił więc pierwszy od debiutu spółki na GPW spadek wartości zarządzanych przez fundusz aktywów. Nie ma jednak wątpliwości, że decydujący wpływ na ich obniżenie miała końcówka roku, bo wtedy zarządzania wyłączone zostały i przejęte przez Raiffeisen TFI (po akceptacji KNF) 4 subfundusze w ramach Raiffeisen Specjalistyczny Fundusz Inwestycyjny Otwarty Parasolowy – według stanu na ostatni dzień listopada ich aktywa netto wynosiły ok. 832 mln zł. Po przejęciu całością̨ portfela inwestycyjnego funduszu (zgodnie z odrębnie zawartą umową z Altus-em) zarządza Raiffeisen TFI. Zmiana statutu, zgodnie z którą nastąpiła zmiana zarządzającego, weszła w życie 1 grudnia 2017 r.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych ALTUS TFI S.A.Warto pamiętać, że w poprzednich latach ALTUS dynamicznie się rozwijał – z końcem 2014 r. wartość zarządzanych aktywów przekroczyła pułap 6 mld zł, w ostatnim miesiącu 2015 r. 9 mld zł, na zakończenie 2016 r. 14,8 mld zł, zaś w pierwszym kwartale 2017 r. osiągnęła swoje maksimum w kwocie 15,2 mld zł. Od połowy 2016 r. tempo gromadzenia nowych środków wyhamowało, co w pewnej mierze da się wytłumaczyć efektem bazy. Ostatecznie w połowie 2017 r. wzrostowa tendencja w zakresie wolumenu aktywów pod zarządzaniem uległa odwróceniu – na koniec czerwca i września kwoty zarządzanych aktywów były w porównaniu ze stanami z końców poprzedzających je kwartałów. Nie ma jednak powodów do obaw, ponieważ ALTUS zdołał odbudować aktywa do maksymalnego osiągniętego dotychczas poziomu 15,2 mld zł już na koniec lutego br.

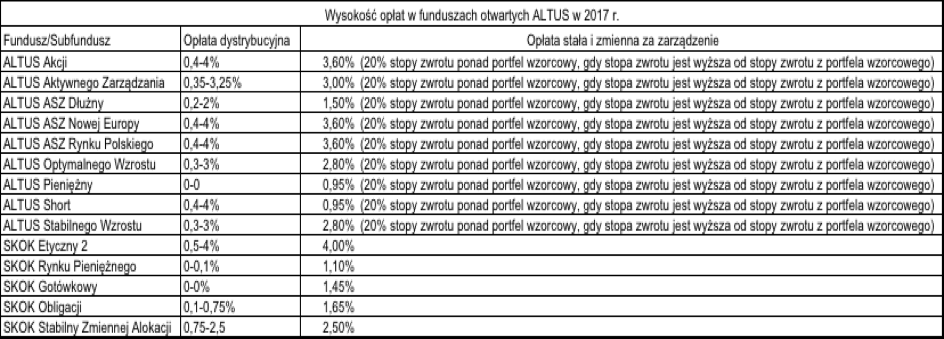

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych ALTUS TFI S.A.Analiza struktury aktywów pokazuje, że ALTUS dalej stawia na strategię rozwoju w obszarach generujących wyższe marże, co nie jest bez znaczenia dla przychodów. W ciągu 2017 r. o 347,8 mln zł, czyli o 9,4 proc. wzrosły środki w ramach niededykowanych funduszy zamkniętych (przeznaczona dla klientów zamożnych), których łączna kwota na koniec grudnia 2017 r. wynosiła już 4,05 mld zł. Odpowiada to 27,6 proc. całego zarządzanego portfela i jest drugą największa w nim pozycją. Towarzystwo sukcesywnie zwiększa także aktywa w funduszach otwartych, które są kierowane do klientów detalicznych. Poziomy opłat stałych w poszczególnych funduszach są zróżnicowane – co widać w tabeli poniżej - jednak w wielu przekraczają pułap 2,5 proc. Procentowo największy roczny napływ środków odnotowały właśnie fundusze otwarte (9 subfunduszy w ramach FOI Parasolowy oraz 4 subfunduszy w ramach SKOK Parasolowy i subfunduszu SKOK Rynku Pieniężnego) – ich wartość zwiększyła się o 477,7 mln zł, czyli 31,3 proc. Kwota środków pod zarządzaniem w ramach tych funduszy na koniec grudnia wyniosła 2,01 mld zł.

Jeśli chodzi o fundusze akcyjne, można powiedzieć, że ALTUS wykorzystał względnie nieźle sytuację na rynku. W 2017 r. wobec wzrostu WIG aż o 23,2 proc. w ramach funduszy parasolowych ALTUS Akcji zarobił 18 proc. natomiast ALTUS Aktywnego Zarządzania 6,3 proc. Dobra koniunktura była domeną największych spółek – akcje małych i średnich przedsiębiorstw kontynuowały trend spadkowy, o czym ALTUS wspominał w komentarzu do osiągniętych wyników. Tak czy inaczej nie są to jednak największe subfundusze – podobnie jak w przypadku większości TFI ich klientów nadal trudno jest nakłonić do rozwiązań aktywnych, najbardziej lukratywnych z punktu widzenia zarządzających.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych ALTUS TFI S.A.Na przestrzeni 12 miesięcy ubiegłego roku największy wolumenowo wzrost aktywów pod zarządzanie nastąpił w ramach usługi asset management (obejmującej również portfele stworzone przez inne towarzystwa) – ich wartość zwiększyła się o 840 mln zł (wzrost o 16,9 proc.). Spadek wartości zarządzanych aktywów miał miejsce jedynie w przypadku dedykowanych funduszy zamkniętych - na koniec grudnia 2017 r. w porównaniu ze stanem z końca grudnia 2016 r. ich wartość zmniejszyła się o 714,8 mln zł (spadek o 20,4 proc.). W samym czwartym kwartale wysokie tempo wzrostu utrzymały jedynie środki napływające w ramach usługi asset management.

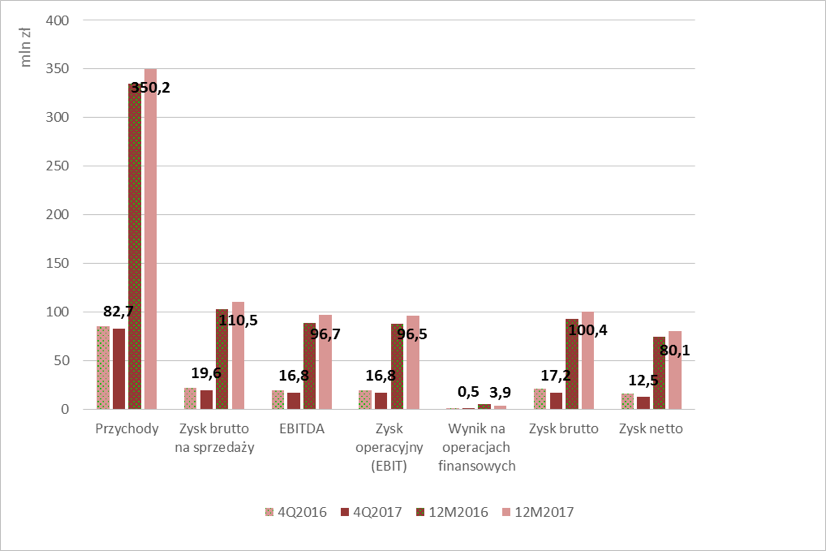

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych ALTUS TFI S.A.Od połowy 2016 r. rosnące przychody nie nadążały za rosnącymi aktywami, a marża przychodów nad średnie aktywa stopniowo spadała. W okresie tym w strukturze przychodów generowanych przez otwarte fundusze emerytalne dominowała część stała – w pierwszej połowie 2016 r. stanowiła 87,7 proc., w całym 2016 r. była na poziomie 86,2 proc. Rok 2017 charakteryzował się kontynuacją tendencji spadkowej w obszarze marży, jednak tempo spadku zmniejszyło się w stosunku do 2016 r. Na przestrzeni pierwszych sześciu miesięcy 2017 r. udział opłaty stałej w całości przychodów wygenerowanych przez otwarte fundusze spadł do 72 proc. – spółka zarobiła premię za wyniki (wzrost części zmiennej). Jednocześnie obserwowany był spadek rentowności opłaty stałej, która obniżyła się z 1,1, proc. w I połowie 2016 r. do 0,95 w I połowie 2017 r. W IV kw. 2017 r. marża uległa ponownemu obniżeniu. Przy rosnących aktywach w funduszach otwartych i związanej z tym spodziewanej rosnącej części stałej przychodów (w ujęciu wolumenowym) oznacza to niewielkie przychody z części zmiennej. Chociaż ubiegły rok był rekordowy jeśli chodzi o wartość zarządzanych aktywów, a wyniki najwyższe w dziewięcioletniej historii spółki, to jednak spadkowy trend w zakresie marży nieco niepokoi. ALTUS zakończył 2017 r. z zyskiem netto w kwocie 80,1 mln zł, czyli o 7,8 proc. wyższym niż w 2016 r. Zysk na sprzedaży wyniósł 110,5 mln zł, co oznacza poprawę o 7,7 proc. względem poprzedniego roku. Wszystko to przy wzroście przychodów o 4,6 proc. do poziomu 350,2 mln zł. Sam czwarty kwartał był jednak mniej udany - zysk netto w kwocie 12,5 mln zł był o 21,6 proc. niższy niż w analogicznym okresie 2016 r. Zysk na sprzedaży zmniejszył się o nieco mniej, tj. o 11 proc. do poziomu 19,6 mln zł, natomiast przychody spadły o 3,6 proc. do poziomu 82,7 mln zł.

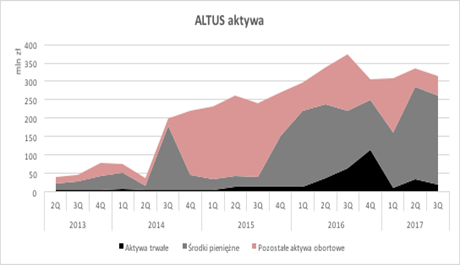

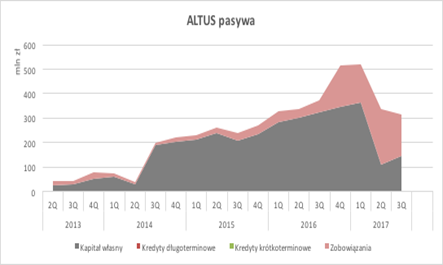

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych ALTUS TFI S.A.Wzrost przychodów spółki w części wynikał z realizowanej przez ALTUS konsekwentnie strategii rozwijania w całym portfelu tych linii biznesowych, które z uwagi na wyższe marże generują wyższe przychody. Mowa tu przede wszystkim o niededykowanych funduszach zamkniętych oraz rosnącej kwocie aktywów zarządzanym w funduszach otwartych. W ciągu 2017 r. w rachunku rodzajowym widać wzrost kosztów wynagrodzeń z 15 mln zł w 2016 r. do 19,9 mln zł. Koszty stałe, chociaż stanowiły zdecydowanie dominująca pozycję w kosztach operacyjnych, wzrosły znacznie mniej – o ok. 4 proc. do 223 mln zł. W kontekście wyników zwraca także uwagę, że fundusz sam obejmuje jednostki uczestnictwa i certyfikaty. Jak widać strategiczny mix ALTUS-a, polegający na łączeniu organicznego wzrostu portfela z przejęciami, na razie się sprawdza. W raporcie bieżącym z końca lutego br. zarząd poinformował, że będzie rekomendował przeznaczenie 90 proc. jednostkowego zysku netto wypracowanego w 2017 r., co dale kwotę ok. 72 mln zł, na wypłatę dywidendy lub dokonanie skupu akcji własnych. Fakt, że ALTUS może dzielić się z akcjonariuszami potwierdzają poniższe wykresy – grupa nie ma problemów z generowaniem gotówki. Do połowy ubiegłego roku rósł też kapitał własny – spadek widoczny w połowie 2017 r. jest związany z dokonanym przez spółkę skupem akcji własnych (akcje zostały umorzone w maju ale zapłata za nie rozłożona na transze). W grudniu nastąpiło podwyższenie kapitału zakładowego ALTUS-a o 60 000 zł (akcje zostały objęte przez członków zarządu). Członkowie zarządu objęli też akcje w podwyższonym kapitale zakładowym Rockbridge TFI, w wyniku czego udział ALTUS TFI w Rockbridge TFI spadł z 100 proc. do 79,51 proc.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych ALTUS TFI S.A.PerspektywaJeśli chodzi o najbliższe perspektywy ALTUS-a zależą one od wielu czynników, wśród których przeważają te o charakterze zewnętrznym. Najważniejsze z nich to zmiany regulacyjne i koniunktura na warszawskiej giełdzie (z czym jest związana też skala napływu aktywów do funduszy inwestycyjnych). Wydaje się, że na początku 2018 r. szala w obu przypadkach przechyla się raczej na rzecz zagrożeń niż szans. Należy zauważyć, że w podobnej sytuacji znajduje się jednak większość towarzystw funduszy inwestycyjnych prowadzących działalność na polskim rynku. W tym można upatrywać szansy wynikającej z wewnętrznego potencjału ALTUS-a, który dotychczas dostarczał dowodów na to, że umie radzić sobie nieźle w różnych warunkach.

Pierwszym a zarazem jednym z najbardziej istotnych czynników, który wpłynie na przyszły kształt branży funduszy inwestycyjnych, jest unijna dyrektywa MIFID II. Jej wdrożenie z dużym prawdopodobieństwem oznacza poważne zmiany w branży funduszy inwestycyjnych. Ponieważ kształt wielu z nich nie został jeszcze ostatecznie przesądzonych, działalność TFI w horyzoncie kolejnego roku obarczona jest realną groźbą materializacji wiszącego nad branżą ryzyka regulacyjnego. Jest ono szczególnie wysokie w przypadku towarzystw funkcjonujących jako niezależne podmioty (nie będące częścią bankowej lub ubezpieczeniowej grupy kapitałowej), takich jak ALTUS. Wprowadzenie dyrektywy oznacza bowiem zmianę zasad dotyczących opłat pobieranych przez TFI oraz nowe regulacje w zakresie sposobów dystrybucji jednostek uczestnictwa. Na ten moment wpływ dyrektywy nie jest jeszcze zauważalny, jednak w dłuższym horyzoncie pojawia się pytanie o możliwość docierania do klientów w sytuacji, gdy banki zdecydują się ograniczyć ofertę jedynie do produktów własnych TFI (zawarte w projekcie ustawy zapisy powodują, że bankom przestaje opłacać się udostępniać własne kanały dystrybucji towarzystwom funduszy inwestycyjnych funkcjonującym jako niezależne podmioty). Nie jest to jednak przesądzone. Z jednej strony pojawiają się wieści, że banki rozpoczęły już przegląd mający na celu usuniecie z listy partnerów niezależne TFI. Dla niektórych podmiotów oznacza to nic innego, jak niepewną egzystencję, a nawet wypadnięcie z rynku. Jak zawsze w takich sytuacjach pojawia się też zwiększona presja na konsolidację branży. Z drugiej strony na rynku są doniesienia o propozycjach działania charakteryzującego się odwrotną logiką.

W kategorii szansy dla ALTUS-a, podobnie jak dla całej branży funduszy inwestycyjnych, należy rozpatrywać Pracownicze Plany Kapitałowe (PPK). I w tym przypadku jednak ogromne znaczenie mają możliwości dotarcia do klientów detalicznych, a więc sieć dystrybucji. Co prawda ALTUS ma w swojej ofercie fundusze kierowane do klientów detalicznych, które sukcesywnie rozwija, jednak korzysta z zewnętrznych kanałów ich dystrybucji (opłaty na dystrybucję stanowią znaczną część kosztów operacyjnych). Tu ponownie TFI bankowe są w uprzywilejowanej sytuacji z uwagi na szeroką bazę klientów oraz potencjał cross-sellingu.

W ostatnich dniach spływają opinie na temat projektu ustawy o PPK. W ocenie KNF, ponieważ PPK są de facto „quasi-obowiązkowe”, odpowiedzialność za funkcjonowanie systemu faktycznie przerzucona jest w znacznej mierze na regulatora. Zgłaszane uwagi koncentrują się m.in. na kwestii rozszerzenia listy instytucji uprawnionych do prowadzenia PPK. ZBP proponuje, żeby PPK prowadzić mogły również banki, natomiast KDPW wnioskuje o dopuszczenie do prowadzenia PPK powszechnych towarzystw emerytalnych, co postuluje także KNF. Uwzględnienie ww. uwag w naturalny sposób zwiększy konkurencję na rynku i zmniejszy szanse na pozyskanie nowego biznesu przez TFI. W tym sensie o warto wstrzymać się jeszcze w ocenie potencjalnych korzyści dla branży związanych z wprowadzeniem PPK.

Jeśli chodzi o koniunkturę, trwający w 2017 r. dobry okres, zakończył się w lutym br. korektą na amerykańskiej giełdzie i słabym wynikami na warszawskim parkiecie. Według wielu jest to zapowiedź powrotu do większej zmienności. Z jednej strony w styczniu obserwowany był wzrost aktywów kierowanych do funduszy, co nie potwierdza zmiany nastrojów inwestorów, z drugiej słabe wyniki warszawskiej giełdy mogą być czynnikiem zniechęcającym i przełożyć się na ograniczenie wzrostu w kolejnych miesiącach.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.