Proponuję małe podsumowanie. Otóż dyskusja zaczęła się od tego, że ja twierdzę iż biegły rewident nie może kwestionować operatu szacunkowego nieruchomości jeśli jest wykonany przez niezależnego rzeczoznawcę. Ty twierdzisz, że może, że bada (jak rozumiem, dokonuję ponownej wyceny) każdą wycenę podawaną przez klienta, co odczytuję, że rynkowo dana nieruchomość ma właśnie taką a nie inną wartość. To jest geneza sportu

We wcześniejszej dyskusji pokazywałem przykłady, że mimo iż zastrzeżeń biegłego do sprawozdania nie było, to spółki się przewracały, a wyceny okazywały się fikcją. Za przykład wrzuciłem Ganta i Religa Development. W obydwu przypadkach wnioski o upadłość poszły przed upływem 12 miesięcy od dnia bilansowego.

Po odpisach Polnordu znów Cię zaczepiłem w przedmiotowej kwestii, na co odpisałeś:

Cytat:Oczywiście, że nie będzie pozwów, bo biegły wykonał prawidłowo swoją pracę.

W ustawie o rachunkowości występuje np. pojęcie błędu podstawowego.

Wyceny nieruchomości według wartości godziwej opierają się na założeniach dokonanych przez biegłego rzeczoznawcę. Założenia te dotyczą przyszłości, nie tylko w kwestii nieruchomości, ale i w kwestii stóp dyskontowych. Wystarczy zmieniać założenia na następny dzień bilansowy, bo ma się pełniejszą wiedze o realiach rynkowych i już masz uzasadnioną korektę błędu podstawowego. Dziś stan wiedzy dotyczący wycen nieruchomości na dzień 31 grudnia 2014 r. jest inny, bo zmieniły się realia rynkowe w jakich działa spółka i dlatego spółka wykazała korekty dotyczące wyceny w przeważającej części jako błąd podstawowy.

Cytat:Tak jak napisałem zasada jest ta sama, co przy wycenie nieruchomości. Dziś mając więcej wiedzy niż 12 miesięcy temu i możemy stwierdzić to w sposób miarodajny, że wtedy się myliliśmy

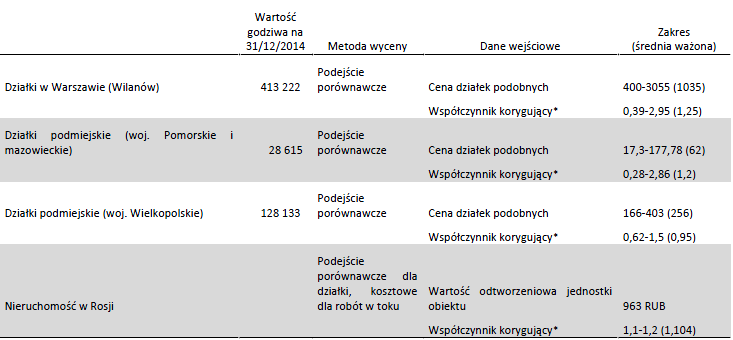

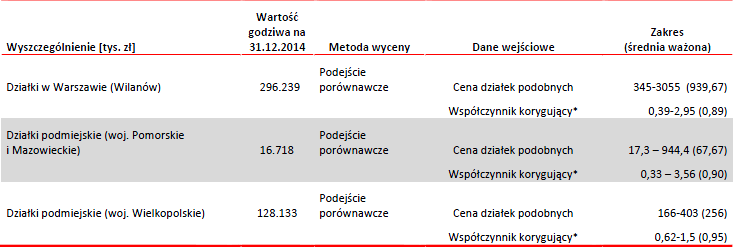

W odpowiedzi to Ty powołałeś się na błąd podstawowy, ale przy okazji popełniłeś moim zdaniem dwa błędy. Jasne, że wyceny są według wartości godziwej, przy czym wartością godziwą w przypadku nieruchomości jest wartość z operatu niezależnie czy mowa o wycenie dochodowej czy wycenie porównawczej. W przypadku Polnordu jednak to nie zmiana stopy dyskontowej przyczyniła się do zmiany wartości nieruchomości inwestycyjnych Polnordu, tylko zmiana wartości gruntów, które wyceniane były metodą porównawczą, a konkretnie wybór konkretnych transakcji o czym świadcz zmiana ceny pomiędzy raportem za 2014 i 2015 r. Do tego doszła zmiana współczynników korygujących.

kliknij, aby powiększyć

kliknij, aby powiększyć Drugi błąd polegał na tym, napisałeś:

Cytat:bo zmieniły się realia rynkowe w jakich działa spółka i dlatego spółka wykazała korekty dotyczące wyceny w przeważającej części jako błąd podstawowy

Ten fragment jest jawnie w sprzeczności z MSR 8 i MSR 40. Zmiana realiów rynkowych wpływa na wycenę bieżącą i zmiana wyceny idzie przez wynik, a nie jako korekta błędu. MSR8 Definicje pkt 5:

Cytat:

Błędy poprzednich okresów - pominięcia lub nieprawidłowości w sprawozdaniach finsnsowych jednostki, które miały miejsce w poprzednim okresie bądź też w kilku poprzednich okresach. Są one wynikiem NIEUWZGLĘDNIENA LUB BŁĘDNEGO UWZGLĘDNIENIA WIARYGODNYCH INFORMACJI:

a)które były dostępne w momencie zatwierdzenia do publikacji sprawozdań finansowych sporządzonych za te okresy

W przupadku PND mamy zmianę założeń, ale założeń wpływających na transakcje porównawcze. Skoro zmieniła się średnia cena transakcyjna i średni współczynnik korygujący, to w nowej wycenie mamy inny zestaw danych. Audytor wspomniał o założeniach, do których może należeć np. zakres czasowy transakcji porównawczych.

W czerwcu 2013 napisałem:

anty_teresa napisał(a):

Najlepszym dla mnie miernikiem wyceny jest wspomniany już przeze mnie operat szacunkowy do obligacji. Przedstawia on wartość metra 1800PLN/m2. (też dla jednej z działek na Wilanowie), ale ceny transakcyjne pochodzą z dość rozciągniętego w czasie okresu - od 2010 roku.

Z tych samych danych możemy jednak wysnuć zupełnie inne wnioski. Jeśli weźmiemy okres krótszy, czyli od połowy 2011r(ostatnie 2 lata) i medianę zamiast średniej to mamy 570zł/m2... Z dokładnie tych samych danych!!!

W omówieniu z 30 marca 2014 napisałem:

anty_teresa napisał(a):

Aby uwiarygodnić bilans spółka musiałaby dokonać znacznego rozszerzenia działalności w Warszawie. W bilansie grunty są warte ca 670 milionów

Ty twierdzisz, że

1ketjoW napisał(a):

Operaty szacunkowe za ostatnie 3 lata były prawidłowe.

A ja twierdzę, że były tendencyjne, aby wykazać jak najwyższą wartość, przy czym nie kwestionuję tego, że zostały zrobione zgodnie z prawem. Mimo wszystko jak audytor widział takie operaty to je akceptował…

Miałeś rację, że nowy zarząd będzie czyścił bilans (choć wniosek wysnułeś na nieprawdziwych przesłankach – komunikat o sprzedaży za 2015), ale ja nie kwestionowałem. Miałeś rację, że zmiana wyceny dotyczy założeń, czego też nie kwestionowałem. Problem w tym, że przy okazji napisałeś dwie rzeczy nieprawdziwe, które wskazałem powyżej. Nadal zostaję przy stanowisku, że biegły nie będzie kwestionował operatów jakie dostaje od klienta. Choć sam nie jestem biegłym, to w pewnym okresie życia podjąłem pewne kroki aby zdobyć uprawnienie. Mam też w gronie najmowych biegłego z uprawnieniami do badania sprawozdań. Z mojego doświadczenia i rozmów wynika, że niestety jak rażąco się coś nie rzuca w oczy, to przechodzi. A tendencyjny wybór transakcji porównawczych bardzo ciężko podważyć…