Polexit - omówienie sprawozdania finansowego ES System po 2 kw. 2018 r. Sektor branży oświetleniowej jest dość silnie reprezentowany na warszawskim parkiecie. Począwszy od spółek przede wszystkim skupionych na produkcji (LUG czy ES-System Lighting), poprzez dystrybutorów (Grodno, Ampli czy Poltronic). Z kolei ES-System można określić mianem integratora, czyli przedsiębiorstwa, które projektuje, produkuje i wykonuje prace montażowe związane z większą profesjonalną instalacją oświetleniową zazwyczaj typu LED. Produkty spółki obejmują wiele zastosowań oświetleniowych w różnego typu lokalizacjach jak: wnętrza biurowe, galerie handlowe, sale koncertowe i muzea, stadiony, ośrodki edukacyjne czy medyczne.

Drugi kwartał roku 2018, chociaż lepszy od poprzedniego, nadal nie przyniósł przełomu w wynikach spółki. Zaraportowała ona trochę lepsze wyniki na poziomie zysku operacyjnego oraz zysku netto r/r, ale przy spadającej niestety sprzedaży, co zazwyczaj nie jest pozytywnym objawem.

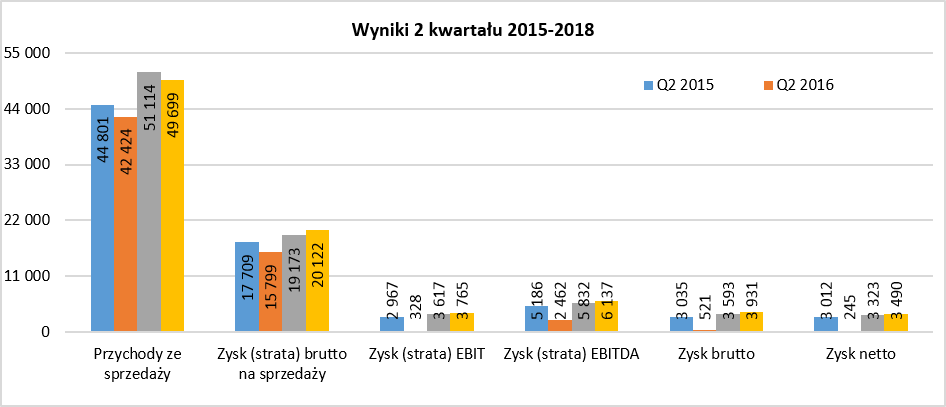

kliknij, aby powiększyćW drugim kwartale 2018 roku spółka zaraportowała przychody ze sprzedaży niższe o 2,8 proc. r/r (narastająco spadek wyniósł 0,9 proc. r/r, czyli kwartał pierwszy był w tym porównaniu lepszym od drugiego). Podstawową przyczyną spadku przychodów była erozja sprzedaży eksportowej, która spadła aż o 28,1 proc. r/r. Spadek przychodów nie przełożył się jednak na zmniejszenie marży brutto na sprzedaży, a wręcz przeciwnie. ES-System osiągnął marżę na poziomie 40,5 proc., co oznacza jej wzrost aż o 3 p.p. w porównaniu z analogicznym okresem roku poprzedniego. Nie mamy analizy segmentów w ujęciu geograficznym, ale można zaryzykować twierdzenie, że sprzedaż eksportowa była realizowana na marżach niższych niż w wypadku sprzedaży krajowej. W efekcie spowodowało to zwiększenie zysku brutto na sprzedaży o 1,0 mln zł do kwoty 20,1 mln zł. Niestety koszty sprzedaży zanotowały wzrost o 7,8 proc. r/r w drugim kwartale oraz aż o 19,6 proc. w pierwszym. O ile tak duży wzrost w pierwszym kwartale wynikał częściowo z udziału w targach w Frankfurcie (dodatkowe koszty około 1 mln zł – targi odbywają się w cyklu dwuletnim), to widać wyraźnie, że wzrosły koszty wynagrodzeń. Zarząd informuje, że było to związane przede wszystkim z koniecznością podniesienia zatrudnienia. Przy spadkach sprzedażowych może to budzić zastanowienie, choć prawdą jest, że sprzedaż krajowa rośnie. Z kolei koszty zarządu zanotowały praktycznie niezmienną wartość 5,3 mln zł i wyniosły 10,7 proc. obrotu (10,3 proc. w analogicznym okresie roku ubiegłego).

W końcowym efekcie zysk operacyjny spółki wyniósł 3,8 mln zł i był o 4,1 proc. wyższy r/r. Podobnie zachowała się EBITDA, która wzrosła o 5,2 proc. Wynik na działalności finansowej był dodatni w drugim kwartale i wyniósł 0,17 mln zł (0,19 mln zł. więcej r/r) co spowodowało, że zysk brutto wyniósł 3,9 mln zł przy dodatniej dynamice r/r na poziomie 9,4 proc. Z kolei dynamika zysku netto w analizowanym kwartale wyniosła 5,0 ze względu na wyższą efektywną stopę podatkową niż rok wcześniej.

Spójrzmy na zyskowność ES-System z perspektywy ostatnich kilkunastu kwartałów.

kliknij, aby powiększyćPierwsze co można dostrzec to pewną sezonowość w sprzedaży oraz zyskach spółki. Spółka informuje, że sezonowość sprzedaży jest związana z nasileniem prac wykończeniowych w budowanych i remontowanych obiektach w okresie jesienno-zimowym. W związku z tym można oczekiwać niższych przychodów ze sprzedaży w I połowie roku, natomiast wyższych w drugiej części roku. Analiza kwartalna pokazuje jednak jeszcze dodatkową zależność. Pierwszy i trzeci kwartał odznaczają się słabszą sprzedażą oraz idącymi za tym zyskami. Z kolei kwartał drugi a przede wszystkim czwarty to wyższa sprzedaż oraz wyższe zyski. Jednakże trzeba również pamiętać, że na wartość sprzedaży wpływa również realizacja wartościowo dużych projektów, która może właśnie być wytłumaczeniem takiego zachowania sprzedaży w ostatnich kwartałach.

Co ważne, zysk ze sprzedaży, EBIT oraz zysk przed opodatkowaniem są dość zbliżone w wartościach co oznacza, że spółka nie odnotowuje istotnych ruchów na pozostałych przychodach i kosztach operacyjnych oraz działalności finansowej jak i zyskach/stratach nadzwyczajnych.

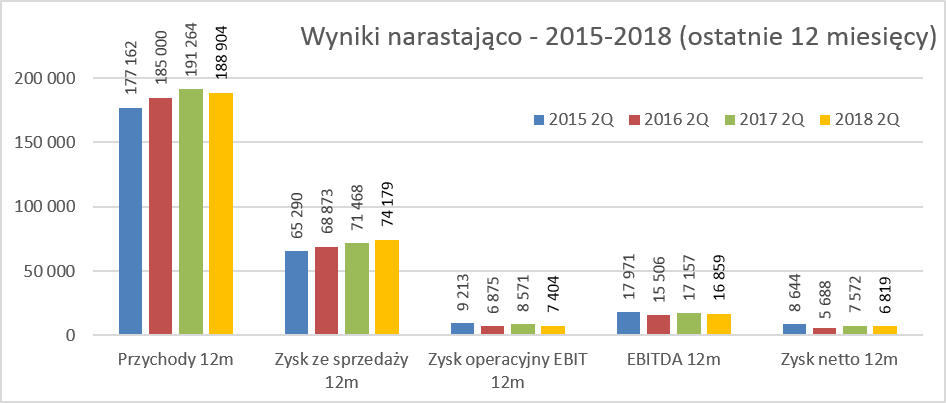

Porównajmy w takim razie wyniki kwartału z ostatnimi 12-oma miesiącami, w czym pomoże nam poniższy wykres.

kliknij, aby powiększyćSprzedaż w ostatnich 12 miesiącach (III kwartał 2017 – II kwartał 2018) nieznacznie (1,3 proc.) spadła r/r przy wzroście zysku brutto ze sprzedaży o 3,8 proc. Można więc powiedzieć, że są to tendencje identyczne z tymi, które wystąpiły w drugim kwartale 2018 roku. Z kolei na poziomie zysku operacyjnego oraz zysku netto wygląda to już trochę gorzej. Zysk operacyjny spadł o 13,6 proc. przede wszystkim dzięki rosnącym kosztom sprzedaży o 12,2 proc., a także kosztom zarządu, które zwiększyły się o 6,5 proc. W efekcie rentowność netto za ostatnie 12 miesięcy wyniosła 3,6 proc., w porównaniu do 4,0 proc. w okresie porównawczym.

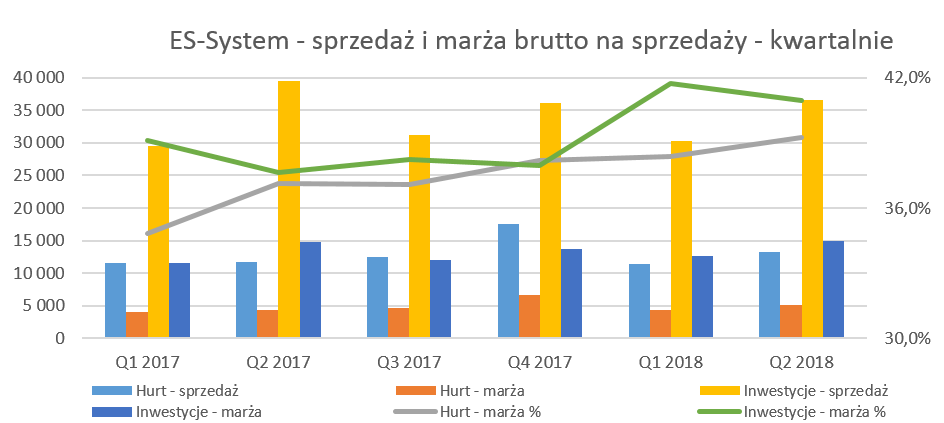

Spójrzmy w takim razie na analizę segmentów sprzedaży i główne przyczyny spadku tej wartości w ostatnim czasie. Spółka wyodrębniła dwa segmenty: sprzedaż hurtową oraz sprzedaż do klientów inwestycyjnych, dla których to przestawia zyskowność na sprzedaży w swoich kwartalnych sprawozdaniach.

kliknij, aby powiększyćMarża brutto na sprzedaży rośnie wartościowo w całym pierwszym półroczu 2018 roku, pomimo spadku sprzedaży. Oznacza to, że zwiększenie marzy w p.p. wystarcza na razie na pokrycie spadku sprzedaży. O ile segment hurtowy zanotował pokaźny wzrost sprzedaży o 12,7 proc. r/r o tyle segment inwestycyjny odnotował spadek o 7,4 proc. r/r. Natomiast obydwa segmenty istotnie podniosły swoją marżę handlową odpowiednio o 2,1 i 3,3 proc. Spółka w całym półroczu 2018 roku zwiększyła w swojej strukturze sprzedaż produktów kosztem sprzedaży towarów i usług o 1,4 p.p. osiągając 81,5 proc. w całości sprzedaży, co miało pozytywny wpływ na marżę brutto. Zobaczmy w takim razie jak prezentuje się sprzedaż w rozbiciu na kierunki geograficzne.

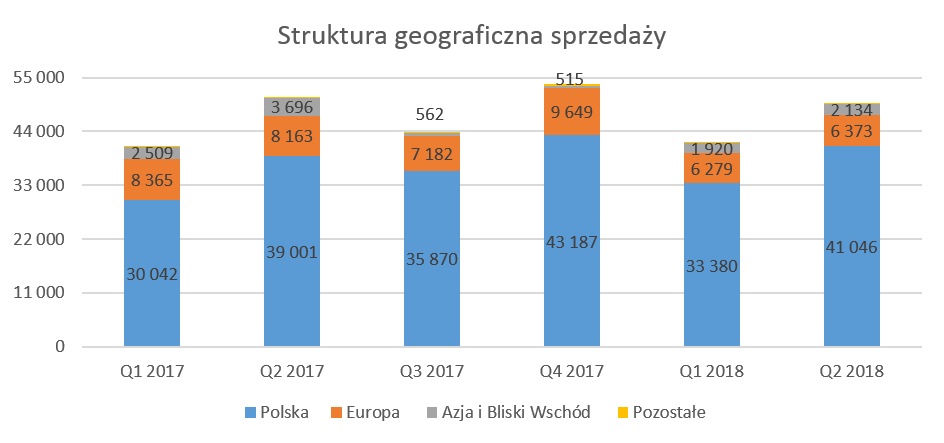

kliknij, aby powiększyćJak widać mamy tutaj dwa zupełnie różne trendy. Sprzedaż w Polsce rośnie w drugim kwartale o 5,2 proc. (wzrost 11,1 proc. w pierwszym kwartale), podczas gdy sprzedaż w krajach Unii Europejskiej notuje zniżkę odpowiednio o 21,9 i 24.9 proc. Jeśli chodzi o rynek krajowy to dynamika, choć malejąca, wydaje się być przyzwoita na pierwszy rzut oka. Gdy jednak zestawimy ją z hossą (nie bójmy się tego słowa) w produkcji budowlano-montażowej w Polsce, to wygląda to już nie tak dobrze. Dynamika tej produkcji budowlano-montażowej w pierwszym półroczu 2018 roku wyniosła aż 23,7 proc. r/r (wobec 7,6 proc. w analogicznym okresie roku 2017).

Bardziej szczegółowe dane pokazują, że główne segmenty działalności ES-System (budynki przemysłowe i magazynowe, budynki handlowo-usługowe, budynki biurowe, drogi i ulice) rosły w Polsce w pierwszym półroczu w tempie od 14 do 36 proc.

Zasadnym jest postawienie pytania czy biorąc pod uwagę powyższe dane, obecna dynamika sprzedaży krajowej (narastająco 7,8 proc. r/r), aczkolwiek dodatnia i przekraczająca tempo wzrostu PKB, powinna zadawalać. Udział sprzedaży rozwiązań w technologii LED w pierwszym półroczu 2018 roku stanowił 78 proc. całkowitych krajowych przychodów ze sprzedaży, co oznacza wzrost o 9 p.p. w stosunku do analogicznego okresu roku poprzedniego i aż o 22 p.p, do okresu dwóch lat wstecz. Oczywiście są to tendencje ogólnoświatowe i jak najbardziej dla spółki pozytywne. W zakresie sprzedaży krajowej zarząd jest nastawiony na kolejne kwartały na dalsze wzrosty, przynajmniej w dynamice na poziomie jednocyfrowym. Oczywiście oświetleniowe LED-owe ma tutaj istotnie pomagać w osiągnięciu tego celu.

W wypadku sprzedaży zagranicznej mamy istotny regres zarówno dotyczący sprzedaży na rynki europejskie jak i azjatyckie w obydwu kwartałach pierwszego półrocza bieżącego roku. Spadek ten przede wszystkim dotknął sprzedaży w zakresie produktów z segmentu architektonicznego i przemysłowego. Z kolei to właśnie te segmenty zanotowały istotny wzrost w pierwszym półroczu 2017 roku w porównaniu do okresu poprzedniego. Udział sprzedaży rozwiązań w technologii LED w pierwszym półroczu 2018 roku stanowi 85 proc. całkowitych zagranicznych przychodów ze sprzedaży, co oznacza wzrost o 13 p.p. w stosunku do analogicznego okresu roku poprzedniego i o 11 p.p, do okresu dwóch lat wstecz. Zarząd zakłada porównywalną r/r sprzedaż eksportową w nadchodzącym kwartale. Tutaj jednak należy przypomnieć, że zarząd spodziewał się kilkunastoprocentowego spadku sprzedaży eksportowej za drugi kwartał, a w rzeczywistości było to aż 28,6 proc. Jak będzie oczywiście czas pokaże. Dodatkowo należy mieć świadomość, że na podstawie posiadanego portfela zamówień spółka nie przewiduje realizacji dużych wartościowo projektów w wypadku sprzedaży eksportowej w drugim półroczu 2018 roku. Zarząd informuje, że spadek sprzedaży eksportowej jest w pewien sposób naturalną pochodną cyklu projektowania i zakończenia pewnych realizacji, a nowe, ofertowane obecnie tematy, powinny mieć przełożenie na wyniki pierwszego półrocza 2019 roku.

Bazując na powyższych danych oraz informacji płynących z komentarza do wyników, możemy przyjąć, że spadki sprzedaży eksportowej są pochodną mniejszej ilości dużych wartościowo projektów w szczególności w segmentach architektonicznym oraz przemysłowym, która odpowiadają za ponad 2/3 całości sprzedaży. Jeśli chodzi o prognozy na drugie półrocze to raczej trudno zakładać wzrosty dotyczące sprzedaży zagranicznej, mimo tego, że baza dwóch ostatnich kwartałów 2017 roku jest mniej wymagająca niż pierwszego półrocza.

Spółka zaczyna inwestowaćW ostatnich kilku latach nakłady inwestycyjne nie dorównywały odpisom amortyzacyjnym, a jedynym wyjątkiem był rok 2017. Taka sytuacja oczywiście wspierała generowanie gotówki, co znajduje potwierdzenie w sprawozdaniu z przepływów.

kliknij, aby powiększyćES-System istotnie zwiększyła nakłady inwestycyjne do 9 mln zł w roku 2017 związane z nowymi maszynami i urządzeniami produkcyjnymi. Spółka uruchomiła w swoim zakładzie w Dobczycach nową linię do produkcji zaawansowanych modułów elektronicznych LED pracującą w technologii montażu powierzchniowego SMR, która umożliwia laserowe znakowanie wyrobów i automatyczne testy optyczne. Stałe zwiększanie sprzedaży rozwiązań w technologii LED wymaga oczywiście nakładów na majątek produkcyjny.

Dodatkowo firma zapowiedziała wartość inwestycji na rok 2018 w zbliżonej kwocie 9 mln zł. Jednakże w pierwszym półroczu 2018 roku nakłady inwestycyjne (na podstawie sprawozdania z przepływu środków pieniężnych) wyniosły tylko 1,2 mln zł. W związku z tym oraz wysoką wypłaconą dywidendę nasuwa się pytanie, czy nakłady zostaną zmniejszone, czy też druga połowa roku odznaczy się znacznym przyśpieszeniem w tym zakresie. Zarówno branża rozwija się dość szybko, jak i trendy rynkowe, wydaje się, że zmieniają się w taki sposób. W związku z tym nieustanna praca nad nowymi rozwiązaniami, co wiąże się z inwestycjami w park maszynowy, wydaje się być na pierwszy rzut oka koniecznością. Z drugiej jednak strony należy pamiętać o tym, że przychody ze sprzedaży nie rosną więc trudno mówić o maksymalnym wykorzystaniu mocy produkcyjnych.

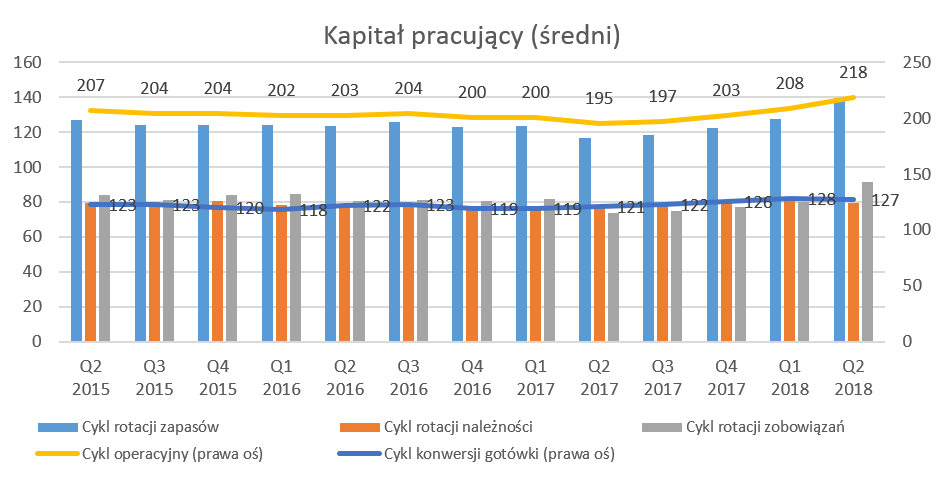

Kapitał obrotowy bez istotnych zmian

kliknij, aby powiększyćPowyższy wykres oparty jest na kwartalnych danych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Analizując poszczególne składniki kapitału obrotowego można wywnioskować kilka rzeczy.

Istotnie wzrósł cykl rotacji zapasów w dniach, który osiągnął aż 139 dni w porównaniu do 117 dni rok wcześniej. Tutaj, przy okazji, mały kamyczek należy wrzucić do ogródka zarządu spółki, który prezentując wybrane wskaźniki finansowe pokazał rotację należności i zobowiązań, ale pominął rotację zapasów, które wzrosły najbardziej.

Jeśli spojrzymy dodatkowo na wartości bezwzględne to zapasy wyniosły 51,1 mln zł w porównaniu do 39,3 mln zł r/r co daje dynamikę na poziomie 30 procent. Spółka tłumaczy wzrost zapasów przygotowywaniem się na żniwa, którymi powinien być trzeci i czwarty kwartał. Jednakże biorąc pod uwagę, że taka sama sytuacja miała miejsce rok wcześniej, wzrost na pewno może zastanawiać. Pamiętać należy o specyfice otoczenia w jakim działa spółka. Realizując swoje projekty jest ona zazwyczaj uzależniona od innych podwykonawców, którzy realizują np. budowę centrum handlowego. W takim wypadku poślizg na wcześniejszych etapach inwestycji, niezawiniony przecież w żaden sposób przez ES-System, będzie miał wpływ na przesunięcie inwestycji a co za tym idzie rozpoznanie sprzedaży na kolejny kwartał. Nie dysponujemy szczegółowymi danymi związanymi z udziałem w strukturze zapasów nieodebranych z przesuniętych inwestycji. Bazując na informacji ze spółki można zakładać, że jest to jeden z powodów wzrostu zapasów.

Tym niemniej zalecałbym inwestorom śledzenie wartości zapasów w nadchodzących kwartałach.Stabilna wydaje się być rotacja należności kształtująca się niewiele poniżej 80 dni w ostatnich kilkunastu kwartałach. Analiza wiekowania należności również nie daje powodu do niepokoju. Wartość należności przeterminowanych wzrosła o 3,2 mln zł w porównaniu do końca 2017 roku, jednakże należności przeterminowane powyżej 60 dni nieobjęte odpisem to tylko 0,6 mln zł.

Spółka wydłużyła rotację zobowiązań do 91 dni. Jednakże gdyby z zobowiązań wyłączyć 15 mln zł związane z koniecznością wypłaty dywidendy to wskaźnik byłby na zbliżonym poziomie co w poprzednich kwartałach czyli w okolicach 80 dni. Cykl konwersji gotówki jest dość znaczny i przekracza 4 miesiące, głównie w związku z dość znacznymi stanami magazynowymi. Wydaje się, że jest to jednak pewna specyfika realizowanych projektów. Zobaczmy jaki to wszystko ma przełożenie na wskaźniki płynności.

kliknij, aby powiększyćWskaźnik płynności bieżącej w ostatnim kwartale spadł do 2,86, podczas gdy wskaźnik szybki osiągnął wartość 1,5. Choć jest to tendencja spadkowa to nadal wskaźniki są w wartościach uznawanych za bezpieczne.

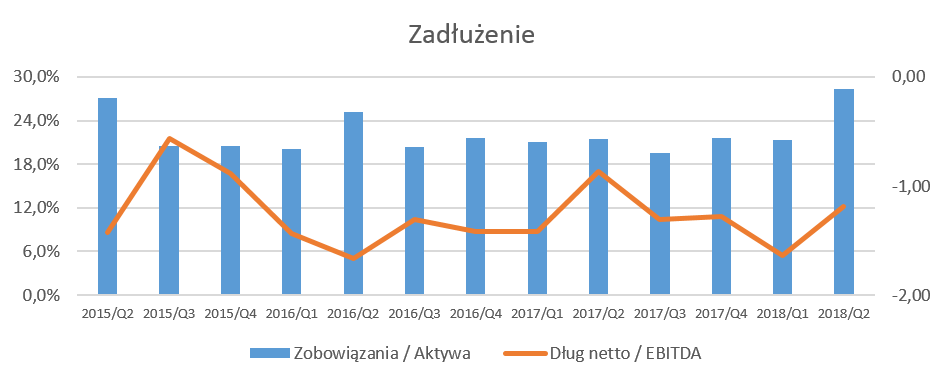

Zadłużenie nadal na bardzo bezpiecznych poziomachNa koniec 2017 roku kapitały obce stanowiły około 22 proc. sumy pasywów, a w chwili obecnej stanowią one 28,4 proc. Pomimo wzrostu wartości tego wskaźnika nadal jest to wartość bardzo bezpieczna.

kliknij, aby powiększyćZadłużenie odsetkowe, poza nieznacznym leasingiem, w praktyce nie występuje. Wskaźnik dług netto/EBITDA pokazuje, że spółka preferuje bezpieczne struktury finansowania aktywów i ma duże rezerwy na wypadek chęci skorzystania z finansowania obcego.

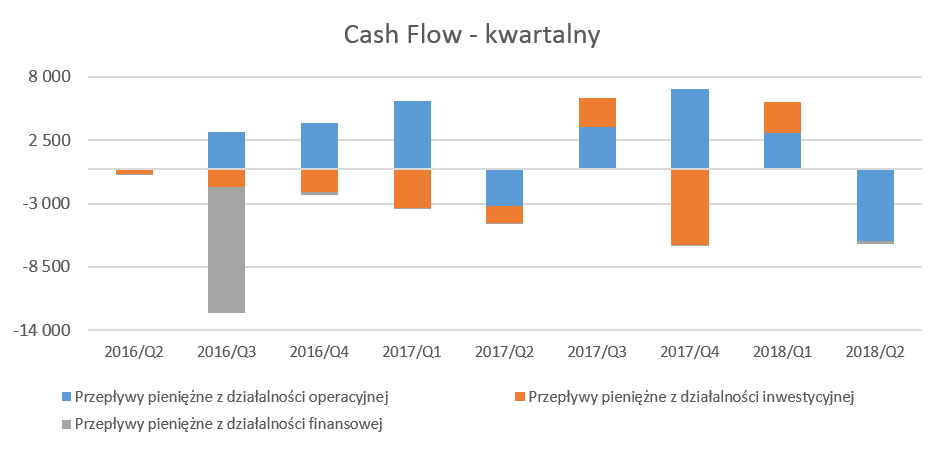

Dzięki zyskom i amortyzacji, pomimo inwestycji, można wypłacać dywidendyW efekcie końcowym ES-System w roku 2017 wypracowała solidny OCF na poziomie 13,3 mln zł. Jednakże pierwsza połowa 2018 roku zakończyła się ujemną wartością na poziomie 3,1 mln zł, co było rezultatem gorszym o 5,8 mln zł niż rok wcześniej. Głównym powodem była ujemna zmiana stanu zapasów, która w bieżącym okresie wyniosła -12,7 mln zł.

kliknij, aby powiększyćDodatnie przepływy z działalności inwestycyjnej w pierwszym kwartale 2018 roku są pochodną sprzedaży za 3,9 mln zł nieruchomości w Rzeszowie. Dodatkowo warto przypomnieć, że spółka rocznie ponosi ponad 9 mln zł z tytułu amortyzacji. Tak więc jeśli wydatki inwestycyjne nie są znaczne, a spółka przynosi zyski, to jest to istotny element wspierający produkcję gotówki.

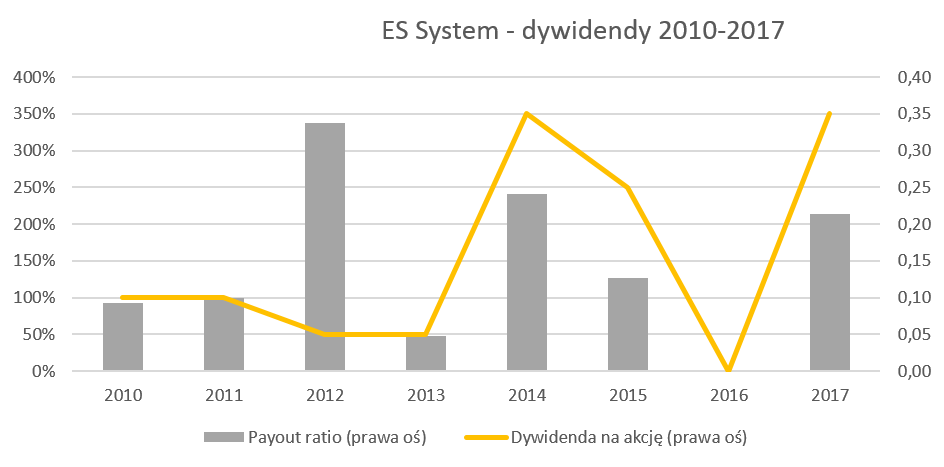

Działalność finansowa jest nieznacząca, choć w trzecim kwartale wartość wzrośnie istotnie w związku z transferem do akcjonariuszy 15 mln zł, który nastąpił w lipcu tego roku. Spółka od wielu lat dzieli się z akcjonariuszami dywidendą, poza zeszłym rokiem, choć nie do końca można mówić o przewidywalności tej wartości.

kliknij, aby powiększyćBiorąc pod uwagę wskaźniki zadłużeniowe oraz płynnościowe, a także dodatkowy zastrzyk gotówki w związku ze sprzedażą nieruchomości, decyzja o wypłacie dywidendy przewyższającej zysk neto z ubiegłego roku nie powinna specjalnie dziwić. Jest to zapewne próba poprawy wskaźnika rentowności kapitałów własnych, który przyjmuje wartości w okolicach 5 proc., czego do wartości wybitnych zaliczyć nie można.

Ocena ryzyk i podsumowanie Na koniec, jak to w moich analizach, kilka zdań o czynnikach ryzyka, które należy rozważyć oceniając atrakcyjność inwestowania w akcje tej spółki. W tym wypadku proponuję zwrócić uwagę na:

• Wyniki spółki są uzależnione od koniunktury gospodarczej (zwłaszcza w budownictwie) przede wszystkim w Polsce, ale także Unii Europejskiej. W momencie spowolnienia gospodarczego może to się przełożyć istotnie na wyniki spółki, w szczególności przy obecnej rentowności netto na poziomie 3-4 procent.

• Sygnały dochodzące z przedsiębiorstw z branży budowlanej wskazują na nasilające się problemy z rentownością kontraktów, co może mieć przełożenie na przesuwanie w czasie realizacji projektów spółki jak i zwiększać ryzyko pogorszenia spływu należności. Choć uczciwie trzeba przyznać, że prezes pytany o tego typu zagadnienia twierdzi, że to nie ma w chwili żadnych negatywnych konsekwencji dla spółki.

• Konkurencja na polskim rynku, zarówno ze strony uznanych marek europejskich jak i konkurencji z Azji, może powodować presje na marże, nawet w odniesieniu do tak szybko rosnącego rynku jakim jest rynek LED. A przypomnijmy, że marże są na wysokich, w odniesieniu do historii, poziomach.

ES-System to spółka, która na giełdzie notowana jest już od 2007 roku, a początkowo jej kapitalizacja sięgała nawet 250 mln zł. W chwili obecnej kapitalizacja spółki wynosi około 100 mln zł, a w ostatnich 3 latach cena akcji poruszała się w relatywnie wąskim przedziale 2,0-2,8 za akcję. Spółka wyceniana jest na wskaźniku P/E - 15, P/BV w okolicach 0,8, natomiast wskaźnik EV/EBITDA kształtuje się na poziomie 5. Dodatkowo historycznie spółka była notowana w ostatnich 5 latach przy wskaźniku P/E w dość szerokim przedziale 10-35.

Pomimo części wskaźników, które wydają się być dość atrakcyjne, cały czas pozostaje kwestia wartości sprzedaży, która od 2015 nieznacznie wzrosła. Dodając do tego niewielką rentowność kapitałów własnych jak i 3-4 proc. rentowność netto, nawet przy faktycznym braku zadłużenia oprocentowanego, trudno oczekiwać, aby inwestorzy wyceniali taką spółkę z dużą premią w stosunku do rynku. Być może spółka potrzebuje drivera do wzrostów w postaci pokazania strategii istotnego zwiększania sprzedaży, przede wszystkim za granicą, czy też bardziej agresywnej struktury finansowania kapitałem obcym (np. poprzez wypłatę kolejnych znacznych dywidend).

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF