0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

28 stycznia 2013 11:54:17

przy kursie: 9,30 zł

Witam,

i zapraszam wszystkich do dyskusji i komentarzy na temat kolejnej ciekawej spółki z sektora materiałów budowlanych:-)

Na dzień dobry(w tym roku) mamy kilka komunikatów z TFI o obniżeniu zaangażowania poniżej progu 5%, choć wcześniej jesienią insiderzy raczej kupowali akcje - ostrzeżenie czy może okazja...?

Edytowany: 28 stycznia 2013 22:38

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

24 marca 2013 23:22:58

przy kursie: 7,58 zł

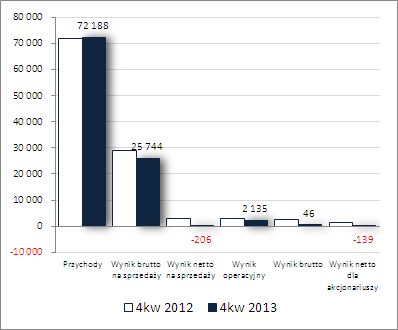

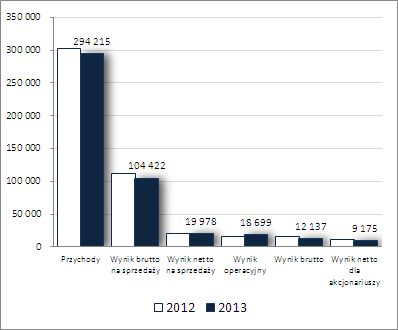

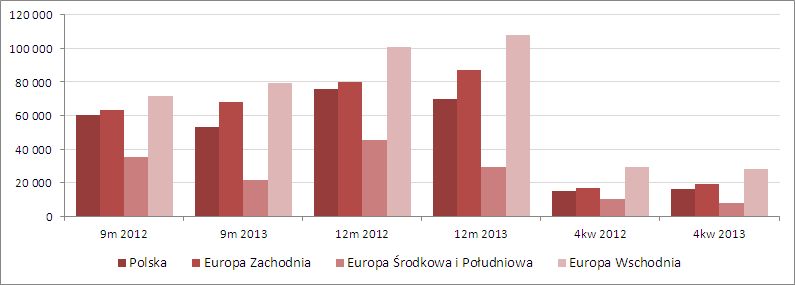

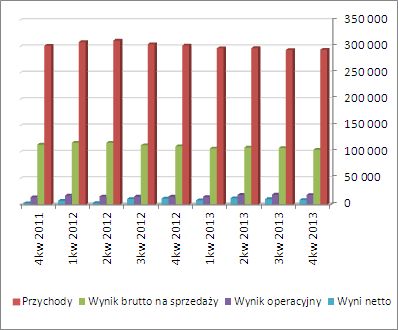

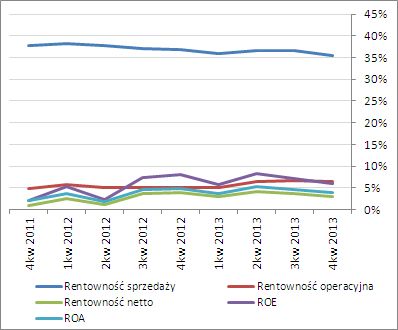

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK GRUPY KAPITAŁOWEJ DECORA (GKD) Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychDo wyników GK Decora za ostatnie trzy miesiące 2012 roku można podchodzić z mieszanymi odczuciami Z jednej strony skonsolidowane przychody ze sprzedaży spadły r/r o ok. 4%, ale z drugiej zrealizowano je przy nieco wyższej marży (stąd na poziomie wyniku brutto na sprzedaży pogorszenie było minimalne), a w obszarze ogólnych kosztów administracyjnych uzyskano spore oszczędności (m.in. wynikające z działań restrukturyzacyjnych oraz związanego z nimi ograniczenia zatrudnienia), co przełożyło się na ok. 89% progres zysku netto na sprzedaży. Na dalszych poziomach rachunku zysków i strat wyniki Grupy były mocno determinowane pozostałą działalnością operacyjną (blisko trzykrotnie większa strata aniżeli w 4kw roku ubiegłego i w efekcie 2% regres zysku operacyjnego w ujęciu r/r) oraz finansową (za sprawą korzystniejszych aniżeli przed rokiem różnic kursowych ograniczono znacząco koszty finansowe netto i dzięki temu uzyskano progres r/r na poziomie zysku brutto rzędu 206%). Po uwzględnieniu obciążeń podatkowych, na poziomie netto Grupa odnotowała w 4kw blisko 140-proc. wzrost zysku. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł). W skali całego roku zmiany r/r na poziomie poszczególnych pozycji wynikowych miały generalnie podobny charakter jak w omówionym wyżej 4kw. Przy zbliżonych do zeszłorocznych przychodach Grupa zaraportowała minimalnie mniejszy zysk brutto na sprzedaży, a dzięki blisko 8-proc. ograniczeniu ogólnych kosztów administracyjnych na poziomie wyniku netto na sprzedaży uzyskała 32-proc. poprawę. Jeśli chodzi o dalsze poziomy wynikowe to za sprawą ujemnych odpisów oraz likwidacji zapasów progres zysku operacyjnego zmniejszył się do 9%, ale z kolei dzięki korzystnym względem poprzedniego roku różnicom kursowym na poziomie wyniku brutto odnotowano wzrost r/r o 576%. Ostatecznie, po uwzględnieniu obciążeń podatkowych, na poziomie netto GK Decora odnotowała wzrost zysku o 280%. Jakkolwiek przyrosty na końcowych poziomach wynikowych (tak w 4kw, jak i całym 2012r) robią wrażenie, to należy pamiętać, że nie wynikają one z działalności podstawowej a są jedynie efektem korzystnej w analizowanym okresie dla Grupy sytuacji na rynku walutowym (równie dobrze za rok sytuacja może być o 180 st. odwrotna). O przychodach Grupy w 2012r tradycyjnie decydował eksport, który odpowiadał za blisko 75% sprzedaży. W relacji do 2011r sprzedaż krajowa skurczyła się o 7%, a eksportowa wzrosła o 3% (poprawę odnotowano w zakresie dwóch największych segmentów geograficznych Grupy – Europy Zachodniej oraz Europy Wschodniej, natomiast pogorszenie w odniesieniu do Europy Środkowej i Południowej). Z punktu widzenia tendencji rozwojowych GKD w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) mamy od dłuższego czasu do czynienia z względną stabilizacją. Jedynie wynik netto podlega większym fluktuacjom co przekłada się zarazem na większe zmiany opartych na nim wskaźników rentowności.

kliknij, aby powiększyć

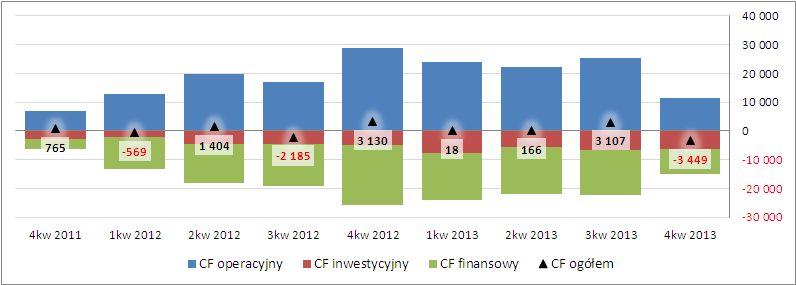

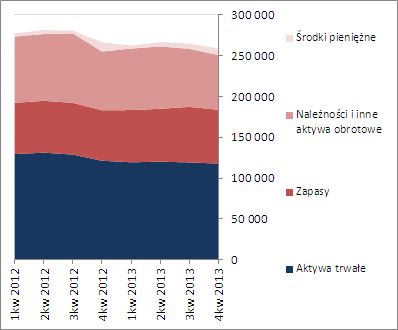

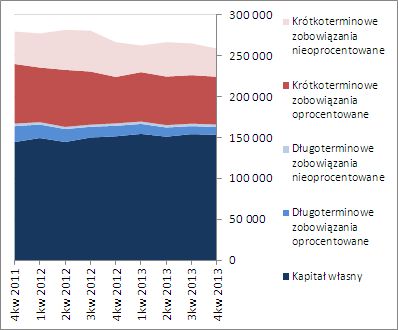

kliknij, aby powiększyćW odróżnieniu od rachunku zysków i strat sytuację GKD w zakresie sprawozdania z przepływów pieniężnych można ocenić dość jednoznacznie pozytywnie (jedynie w obszarze inwestycyjnym występują pewne mankamenty): - z działalności operacyjnej Grupa wygenerowała w 4kw blisko 16 mln zł gotówki, a w całym 2012r niemal 29 mln zł (w 2011r było to odpowiednio ok. 7 i 0,8 mln zł); w ogóle w okresie ostatnich siedmiu kwartałów GKD tylko raz nie zaraportowała dodatnich przepływów operacyjnych (1kw u.r); - działalność inwestycyjna ma charakter stabilny (w ostatnich latach tylko 1 kw u.r. cechowała ją nadwyżka wpływów nad wydatkami), przy czym w analizowanym okresie (tak w 4kw jak i całym 2012r) wydatki netto na rzeczowe i niematerialne składniki majątkowe były niższe od odpisów amortyzacyjnych co nie świadczy zbyt dobrze o tendencjach rozwojowych badanego podmiotu; - w obszarze finansów Grupa wykazuje systematyczne odpływy gotówki związane z obsługą i spłatą zadłużenia, przy czym z punktu widzenia tak 4kw jak i całego 2012r nie są one na tyle wysokie, aby zaważyły na ujemnym saldzie ogólnym. Przedstawione wyżej zmiany przełożyły się również na dalszą poprawę obrazu sytuacji GKD w zakresie przepływów pieniężnych w ujęciu narastającym za 12 miesięcy, gdzie gotówka wygenerowana z działalności operacyjnej zdecydowanie pokryła wydatki inwestycyjne i finansowe pozwalając zwiększyć bilansowy stan środków pieniężnych (wykres poniżej, jednostka – tys. zł). Ocena sytuacji finansowejSytuacja finansowa GKD w trakcie 2012r ulegała systematycznej poprawie osiągając na koniec grudnia serwisowy rating na poziomie 3xB. Zadłużenie Grupy jest utrzymywane na poziomie umiarkowanym (obecnie 43% aktywów, wcześniej ok. 47-52%), przy zachowanej równowadze kapitałowo-majątkowej (majątek trwały jest pokryty z solidną nadwyżką kapitałem własnym i stałym). Jedynym zasadniczym mankamentem, który zaniża ocenę bezpieczeństwa finansowego Grupy, jest permanentny niedobór kapitału obrotowego netto wymuszający niejako uzupełnienia w postaci krótkoterminowych pożyczek i kredytów. Jednocześnie jednak należy zauważyć, że w ostatnich okresach sprawozdawczych widać tu powolne zmiany na lepsze (i to zasadniczo wpływa na poprawę ratingu). Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/decora,w... Jeśli chodzi o bilans GKD, to skonsolidowana suma bilansowa, po okresie stabilizacji na poziomie ok. 280 mln zł, uległa w 4kw u.r. ok. 5-proc. spadkowi względem końca września. Po stronie aktywów wynikało to zasadniczo ze spadku wartości majątku trwałego (niewystarczające inwestycje względem amortyzacji) oraz zmniejszenia stanu aktywów obrotowych (głównie należności). Z kolei po stronie pasywów mieliśmy do czynienia z solidnym 12-proc. spadkiem zadłużenia (w tym o 11% zmniejszył się dług oprocentowany, głównie krótkoterminowy) i 1-proc. wzrostem kapitału własnego. W zakresie struktury kapitałowo-majątkowej, jak zauważono już wcześniej, sytuację generalnie można uznać za korzystną (wykresy poniżej – aktywa po lewej, pasywa po prawej; jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejChoć stosowane w serwisie automaty wyceny, jako wypadkowa, wskazują na optymalną cenę akcji Decory na GPW, to jednocześnie można również stwierdzić ich niewielki potencjał wzrostowy (dotyczy to zwłaszcza metod mnożnikowych). Link do wskaźników www.stockwatch.pl/gpw/decora,w... oraz... wycen www.stockwatch.pl/gpw/decora,w... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2012-07-25

Wpisów: 22

Wysłane:

4 kwietnia 2013 11:05:07

przy kursie: 6,87 zł

irozbi napisał(a):Witam,

i zapraszam wszystkich do dyskusji i komentarzy na temat kolejnej ciekawej spółki z sektora materiałów budowlanych:-)

Na dzień dobry(w tym roku) mamy kilka komunikatów z TFI o obniżeniu zaangażowania poniżej progu 5%, choć wcześniej jesienią insiderzy raczej kupowali akcje - ostrzeżenie czy może okazja...? Okazja??Ta spółka spada non stop.Zero odreagowania -może jakiś tzw. "trup w szafie" ??Bankruty odbijają a tu od 2 miesięcy zjazd

Edytowany: 4 kwietnia 2013 11:07

|

|

|

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

16 maja 2013 15:42:46

przy kursie: 7,85 zł

długoterminowa tendencja raczej nie zachęca do angażowania się

kliknij, aby powiększyć spojrzenie z 3-letniej perspektywy też nie zachwyca. sekwencja szczytów nie pozostawia złudzeń - to jeszcze nie jest właściwa pora.

kliknij, aby powiększyć stosowanie krótszych okresów mija się z celem - zerowa płynność nie sprzyja spekulowaniu. pomimo regularnie płaconej dywidendy rynek nie ma najlepszego zdania o spółce. pozwolę w tym miejscu na małą dygresję. ponieważ miałem okazję - bo przyjemnością tego nie nazwę - kontaktu z przedstawicielem Decory, to w pełni rozumiem i podzielam opinię rynku. rażący brak kultury i profesjonalizmu.

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

19 sierpnia 2013 23:26:53

przy kursie: 12,60 zł

Poproszę o analizę wyników za I półrocze '13.

|

|

3

Dołączył: 2013-07-17

Wpisów: 163

Wysłane:

20 sierpnia 2013 13:16:49

przy kursie: 13,10 zł

Przyłączam się do prośby...

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

21 sierpnia 2013 20:24:54

przy kursie: 13,40 zł

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DECORA (GKD) NA PODSTAWIE SPRAWOZDANIA ZA 1 PÓŁROCZE 2013 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabym raporcie za pierwsze trzy miesiące bieżącego roku, w 2kw GK Decora odnotowała znacznie lepsze wyniki finansowe. Skonsolidowane przychody ze sprzedaży wzrosły r/r co prawda tylko o 0,5%, ale zrealizowano je przy nieco wyższej marży co poskutkowało blisko 7-proc. poprawą zysku brutto na sprzedaży. Systematyczne oszczędności w zakresie ogólnych kosztów administracyjnych (koszty sprzedaży i ogólnego zarządu uległy tym razem zmniejszeniu r/r o ok. 8%) pozwoliły zaraportować blisko 100-proc. progres na poziomie zysku netto na sprzedaży. Podobnie jak w poprzednich okresach sprawozdawczych spory wpływ na zmiany dotyczące dalszych poziomów wynikowych rachunku zysków i strat GKD miały: pozostała działalność operacyjna (nieco mniejsza strata aniżeli w 2kw roku ubiegłego i w efekcie 178-proc wzrost zysku operacyjnego w ujęciu r/r) oraz działalność finansowa (mniejsze o ok. ¼ koszty finansowe netto pozwoliły na poziomie zysku brutto wykazać ok. 3 mln zł zysku wobec 1,8 mln zł straty przed rokiem). Po uwzględnieniu obciążeń podatkowych, na poziomie netto Grupa odnotowała w 2kw ok. 2,3 mln zł zysku wobec ok. 1,6 mln zł straty przed rokiem. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł). O przychodach Grupy w analizowanym okresie tradycyjnie decydował eksport – odpowiadał on za blisko 77% sprzedaży. Jeśli chodzi o zmiany przychodów w relacji do 2012r, to z rachunku segmentowego GKD można wywnioskować, że korzystniejsze tendencje wystąpiły w sprzedaży eksportowej aniżeli krajowej, choć szczegółowe wyliczenia są mocno utrudnione sposobem prezentacji tych danych w raportach okresowych. Jeśli chodzi o komentarz Zarządu do wyników GKD za 1 półrocze b.r. to wskazuje on na wysoki potencjał rynków Zachodniej Europy oraz niepewną sytuację na rynkach Europy Południowej i ciągły negatywny wpływ ze strony polskiej branży budowlanej. Biorąc jednakże pod uwagę ostatnie tendencje w zakresie wskaźników wyprzedzających koniunktury można być ostrożnym optymistą co do odbudowy koniunktury w Europie, w tym także w Polsce, co powinno również pozytywnie przełożyć się na przyszłe wyniki GKD. Z punktu widzenia tendencji rozwojowych GKD w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) wielkiego przełomu na razie nie mamy, choć dobre wyniki Grupy w analizowanym kwartale stwarzają pewną nadzieję na zapoczątkowanie trwalszej tendencji wzrostowej, a nie jedynie kolejny jednookresowy wyskok. Dużo będzie tu zależeć od trwałości i szybkości zapoczątkowanego ostatnio ożywienia gospodarczego w Europie. Podobnie jak w przypadku rachunku zysków i strat GKD, tak również sytuację w zakresie jej kwartalnego sprawozdania z przepływów pieniężnych można ocenić pozytywnie. Grupa wykazała nieco wyższe niż przed rokiem dodatnie saldo przepływów na poziomie ogólnym (1,4 wobec 1,3 mln zł), które było efektem nadwyżki gotówki wypracowanej na działalności operacyjnej (6,6 mln zł z czego 4,8 mln zł stanowiła nadwyżka finansowa netto) nad wydatkami netto w obszarze działalności inwestycyjnej (ok. 1 mln zł) i finansowej (3,8 mln zł). Przedstawione przepływy kwartalne, mimo iż generalnie mniejsze niż przed rokiem, przełożyły się na utrzymanie dotychczasowego względnie pozytywnego obrazu sytuacji GKD w zakresie ogólnego salda gotówkowego i jego struktury w ujęciu narastającym za 12 miesięcy (wykres poniżej, jednostka – tys. zł). Ocena sytuacji finansowejW zakresie sytuacji finansowej GKD mamy generalnie do czynienia z utrzymaniem dotychczasowego, względnie korzystnego, stanu rzeczy. Co prawda część wskaźników płynności i zadłużenia uległa niewielkiemu pogorszeniu względem koniec marca b.r., ale ich wartości nadal znajdują się na poziomach uznawanych za bezpieczne, podobnie jak serwisowy rating (poziom BBB+). Cały czas jedynym zastrzeżeniem, które można mieć do finansów GKD, jest niedobór kapitału obrotowego netto względem bieżących potrzeb. Może to stanowić pewien hamulec dla wzrostu sprzedaży Grupy w przypadku dalszej poprawy koniunktury gospodarczej. W odniesieniu do sytuacji bilansowej w relacji do końca poprzedniego okresu sprawozdawczego GKD odnotowała niewielki (2-proc.) wzrost sumy bilansowej, co w przypadku aktywów wiązało się z 1/2-proc. wzrostem w zakresie aktywów trwałych i obrotowych, a w odniesieniu do pasywów z 2-proc. zmniejszeniem kapitału własnego i 7-proc. wzrostem zadłużenia (wzrost dotyczył składników nieoprocentowanych i towarzyszył mu jednoczesny spadek o 3% długu oprocentowanego). Jednocześnie utrzymano przewagę finansowania aktywów po stronie kapitału własnego oraz bezpieczną strukturę kapitałowo-majątkową, czyli pokrycie aktywów trwałych kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/decora,w... Ocena sytuacji rynkowejBiorąc pod uwagę wskazania serwisowych automatów, w przypadku części z nich można stwierdzić, że ostatnie wzrosty akcji Decory na GPW były nieco na wyrost. Nie dotyczy to jednak wycen mnożnikowych, które cały czas wskazują na pewien potencjał wzrostowy. Link do wskaźników www.stockwatch.pl/gpw/decora,w... oraz... wycen www.stockwatch.pl/gpw/decora,w... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

3

Dołączył: 2013-07-17

Wpisów: 163

Wysłane:

25 sierpnia 2013 18:39:56

przy kursie: 14,34 zł

Czuję że poprawią wyniki... Eksport ruszy bo ożywienie w Niemczech, byłą powódź w licu pewnie sporo remontów musieli Niemcy robić... W Polsce też mieszkania się sprzedają, ludzie wycofują pieniądze z lokat. Poza tym nowe przepisy o elastycznym czasie pracy pozwolą zwiększyć efektywność.. Jak myślicie?

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

26 sierpnia 2013 00:01:20

przy kursie: 14,34 zł

Dzięki serdeczne za omówienie wyników.

Wygląda na to, że jesteśmy na dobrej drodze:-)

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

24 listopada 2013 22:52:11

przy kursie: 13,14 zł

Witam, proszę o analizę raportu za 3 q.

Pozdrawiam,

Igor

|

|

|

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

27 listopada 2013 08:55:13

przy kursie: 13,31 zł

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DECORA S.A. (GKD) NA PODSTAWIE SPRAWOZDANIA ZA 3 KWARTAŁ 2013 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychProgresja wyników GK Decora odnotowana w 2kw b.r. okazała się być krótkotrwała. Co prawda raport za 3kw b.r. nie pokazuje jakiegoś załamania, ale generalnie wyniki są raczej słabe w ujęciu r/r. W obszarze core biznesu mamy spadek skonsolidowanych przychodów ze sprzedaży o 4% oraz zysku brutto na sprzedaży o 3%. Najkorzystniej prezentują się środkowe wyniki w rachunku zysków i strat, gdzie za sprawą ponownego obniżenia ogólnych kosztów administracyjnych (koszty sprzedaży i ogólnego zarządu uległy zmniejszeniu r/r o ok. 6%) na poziomie wyniku netto na sprzedaży udało się odnotować poprawę zysku o 3%, a dzięki nieco niższym kosztom netto na pozostałej działalności zysk na poziomie operacyjnym poprawiono r/r o 7%. Na końcowych poziomach wynikowych mamy już jednak ponownie regres w ujęciu r/r, na co zasadniczy wpływ miała strata na działalności finansowej wobec zysku przed rokiem. W rezultacie na poziomie wyniku brutto spadek zysku wyniósł 23%, a na poziomie netto 27%. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł). O przychodach Grupy w analizowanym okresie tradycyjnie w blisko ¾ decydował eksport (ujęcie geograficzne segmentów). Spoglądając bardziej szczegółowo na zmiany wyników core biznesu GKP w ramach poszczególnych segmentów można stwierdzić, że utrzymuje się tu dość trudna sytuacja. W przypadku segmentu zagranicznego mamy r/r spadek przychodów oraz zysku brutto na sprzedaży tak w 3kw jak i w ujęciu narastającym za 9m (o odpowiednio 5,8 i 0,5% oraz 0,4 i 0,2%). Z kolei segment krajowy odnotował co prawda w 3kw poprawę sprzedaży o 0,8%, ale towarzyszył temu spadek zysku brutto na sprzedaży o 11,4%. W ujęciu narastającym za 9m zmiany te wyniosły natomiast odpowiednio -12,3 oraz -16,2%, a więc były dużo bardziej niekorzystne. Z punktu widzenia tendencji rozwojowych GKD w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) od dłuższego czasu mamy do czynienia ze stagnacją. Zarówno wyniki finansowe jak i poszczególne wskaźniki rentowności podlegają bardzo ograniczonym wahaniom.

kliknij, aby powiększyć

kliknij, aby powiększyćJak już zauważałem w poprzednich omówieniach wyników Grupy decydującą kwestią jest tu dynamika ożywienia gospodarczego w Europie, w tym zwłaszcza w branży budowlanej i deweloperskiej, a ta jak na razie nie powala. Jeśli chodzi o sytuację GKD w zakresie sprawozdania z przepływów pieniężnych to w odróżnieniu od rachunku zysków i strat zmiany w tym obszarze w analizowanym okresie zapisać można zdecydowanie po stronie plusów. Grupa wykazała w 3kw b.r. ok. 1,4 mln zł dopływu gotówki na poziomie salda ogólnego wobec ok. 1,6 mln zł odpływu przed rokiem. Co istotne korzystna była również struktura poszczególnych sald gotówkowych. W obszarze działalności operacyjnej odnotowano dopływ w wysokości 9,4 mln zł (z czego sama nadwyżka finansowa netto wyniosła 7,1 mln zł) wobec 6,2 mln zł przed rokiem. Kwota ta wystarczyła na pokrycie wydatków inwestycyjnych netto (2,4 wobec 1,1 mln zł przed rokiem) oraz wydatków finansowych netto (5,6 wobec 6,6 mln zł przed rokiem). Przedstawione przepływy kwartalne przełożyły się na poprawę dotychczasowego, i tak dość pozytywnego, obrazu sytuacji GKD w zakresie ogólnego salda gotówkowego i jego struktury w ujęciu narastającym za 12 miesięcy (wykres poniżej, jednostka – tys. zł). Ocena sytuacji finansowejW zakresie sytuacji finansowej GKD mamy generalnie do czynienia z utrzymaniem dotychczasowego, względnie korzystnego, stanu rzeczy (rating nieznacznie awansował na A- z BBB+). Cały czas podstawowym mankamentem w zakresie finansów Grupy jest niedobór kapitału obrotowego netto względem bieżących potrzeb. W odniesieniu do sytuacji bilansowej w relacji do końca poprzedniego okresu sprawozdawczego GKD odnotowała niewielki (1-proc.) spadek sumy bilansowej, co w przypadku aktywów wiązało się z 1-proc. spadkiem w zakresie aktywów trwałych i obrotowych, a w odniesieniu do pasywów z 2-proc. wzrostem kapitału własnego i 4-proc. spadkiem zadłużenia (głównie krótkoterminowego nieoprocentowanego i długoterminowego oprocentowanego). Jednocześnie utrzymano przewagę finansowania aktywów po stronie kapitału własnego oraz bezpieczną strukturę kapitałowo-majątkową, czyli pokrycie aktywów trwałych kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćSzczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/decora,w... Ocena sytuacji rynkowej„Wskaźnikowo” akcje GKD cały czas są niedowartościowane, ale jeśli weźmiemy pod uwagę generowane wyniki finansowe sytuacja nie przedstawia się już tak korzystnie. Automaty majątkowe są w najlepszym razie na poziomie bieżącej ceny rynkowej. Z wypadkowej tych wskazań otrzymujemy więc informację o pewnym przewartościowaniu akcji GKD. Link do wskaźników www.stockwatch.pl/gpw/decora,w... oraz... wycen www.stockwatch.pl/gpw/decora,w... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

21 marca 2014 09:23:40

przy kursie: 8,45 zł

Poproszę, tradycyjnie, o omówienie wyników za 2013 r.

Dziękuję!

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

23 marca 2014 11:23:05

przy kursie: 8,45 zł

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DECORA S.A. (GKD) NA PODSTAWIE RAPORTU ZA 2013 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPod względem wynikowym 2013 rok, w tym zwłaszcza kończący go czwarty kwartał, okazał się dla GK Decora słaby. W odniesieniu do uzyskanych na przestrzeni całych 12 miesięcy głównych pozycji wynikowych rachunku zysków i strat Grupa odnotowała r/r spadek przychodów o 3%, zysku brutto na sprzedaży o 6% (marża brutto wyniosła 35,5 wobec 36,8%), względny brak zmian na poziomie zysku netto na sprzedaży (duża w tym zasługa obniżenia o ok. 10% kosztów sprzedaży, co przełożyło się na spadek ogólnych kosztów administracyjnych o 7% i zneutralizowało negatywne zmiany w zakresie core biznesu), wzrost zysku operacyjnego o 20% (tu z kolei pozytywnie wpłynęły znacznie mniejsze niż przed rokiem koszty operacyjne, w tym zwłaszcza odpisy na należności i zapasy), spadek zysku brutto o 22% (znacznie wyższe niż przed rokiem koszty finansowe netto; głównie z uwagi na mniejsze przychody z tytułu różnic kursowych) oraz netto o 23%. W skali samego 4 kwartału GKD jeszcze na poziomie przychodów ze sprzedaży odnotowała minimalny jednoprocentowy wzrost w ujęciu r/r, ale na kolejnych poziomach wynikowych rachunku zysków i strat do samego jego końca odnotowano regres. Zysk brutto na sprzedaży spadł o 12% (marża brutto wyniosła 35,7 wobec 40,6%), zysk netto na sprzedaży o 107% (ogólne koszty administracyjno-sprzedażowe pozostały na poziomie zbliżonym do zeszłorocznego skutkując wykazaniem straty na poziomie wyniku netto na sprzedaży), zysk operacyjny o 25% (na pozostałej działalności operacyjnej wykazano 2,3 mln zł nadwyżki wobec niewielkiej straty przed rokiem), zysk brutto o 98% (znacznie wyższe niż przed rokiem koszty finansowe netto), a netto o 109%. Od strony wartościowej opisane wyżej zmiany w zakresie głównych pozycji wynikowych rachunku zysków i strat zobrazowano na wykresach poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćO przychodach Grupy w analizowanym okresie tradycyjnie w blisko ¾ decydował eksport (ujęcie geograficzne segmentów; wykres poniżej, jednostka – tys. zł), w tym głównie na rynki Europy Wschodniej (ok. 36% ogółu sprzedaży). Na podstawie dane z całych 12 miesięcy można zauważyć spadek sprzedaży na rynku krajowym (-12%) oraz na rynkach Europy Środkowej i Południowej (-39%), przy jednoczesnej poprawie w tym zakresie na rynkach Europy Zachodniej (+7%) oraz Wschodniej (+11%). Z kolei ograniczając się tylko do 4kw poprawa sprzedaży jest widoczna na rynku krajowym i na rynkach Europy Zachodniej (odpowiednio +8 i +17%) natomiast w przypadku rynków Europy Wschodniej i Europy Środkowej i Południowej mamy spadek (odpowiednio -4 i -22%).

kliknij, aby powiększyćBiorąc pod uwagę spory udział kierunku wschodniego w przychodach Grupy, ostatnie wydarzenia na Ukrainie (w tym negatywny udział Rosji) mogą negatywnie odbić się na przyszłych wynikach działalności (co prawda GKD ma swoją fabrykę na Białorusi, ale z informacji dot. ryzyka walutowego można wywnioskować że spora część przychodów jest realizowana zarówno na rynku ukraińskim jak i rosyjskim). Co prawda w części opisowej raportu rocznego możemy przeczytać, że Grupa spodziewa się poprawy wyników na rynku krajowym i rynkach Europy Zachodniej, ale wątpliwe jest żeby mogły one w pełni zneutralizować negatywny wpływ wyników działalności na kierunku wschodnim. Zresztą zagrożenie z tym związane nie dotyczy jedynie kwestii wielkości realizowanej sprzedaży, ale również zaopatrzenia oraz rozliczeń walutowych, które są przeprowadzane m.in. w hrywnach, rublach. Z punktu widzenia tendencji rozwojowych GKD w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) sytuacja nie uległa jakiejś większej zmianie w stosunku do poprzedniej analizy raportu okresowego, choć odnotować należy ostatnio jej stopniowe pogarszanie – zarówno wyniki finansowe jak i podstawowe wskaźniki rentowności lekko zniżkują.

kliknij, aby powiększyć

kliknij, aby powiększyćKierownictwo GKD liczyło na pozytywny wpływ ożywienia gospodarczego na rynku krajowym (zwłaszcza biorąc pod uwagę stopniowe wyhamowywanie koniunktury w budownictwie) oraz rynkach Europy Zachodniej (co zasadniczo było już dostrzegalne w sprzedaży zrealizowanej w 4kw 2013r), ale w obecnej sytuacji geopolitycznej na wschodzie Europy trudno przewidzieć jak potoczą się dalsze wypadki. Od strony potencjału operacyjnego sytuacja GKD się nie pogorszyła, ale jednocześnie istotnie wzrosło ryzyko operacyjne w związku z kryzysem na Ukrainie, co choćby z uwagi na kwestie walutowe negatywnie przełoży się na wyniki Grupy zapewne już w 1kw b.r. Jeśli chodzi o sprawozdanie z przepływów pieniężnych GKD to pod względem ogólnego salda przepływów wypadło ono w analizowanym okresie znacznie mniej korzystnie aniżeli w 4kw 2012r (1,4 wobec 8 mln zł). Decydujące w tym względzie okazały się dużo mniejsze aniżeli przed rokiem przepływy operacyjne (1,9 wobec 15,7 mln zł). Działalność inwestycyjna zamknęła się wydatkami netto na poziomie 0,7 mln zł (w skali całych 12m wydatki netto na rzeczowe aktywa trwałe i wartości niematerialne były blisko połowę mniejsze od odpisu amortyzacyjnego, co nie świadczy dobrze o rozwoju w zakresie potencjału wytwórczego), a działalność finansowa nadwyżką rzędu 0,2 mln zł. Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy znaczne pogorszenie obrazu sytuacji gotówkowej GKD i to zarówno pod względem ogólnego salda gotówkowego (które wskazuje na odpływ środków pieniężnych) jak i samej struktury przepływów (wyraźne tąpnięcie jeśli chodzi o zdolność do generowania gotówki w obszarze działalności operacyjnej).

kliknij, aby powiększyćOcena sytuacji finansowejW zakresie sytuacji finansowej GKD mamy cały czas do czynienia z utrzymaniem dotychczasowego, względnie korzystnego, stanu rzeczy (rating utrzymał się na poziomie A-). Nadal podstawowym mankamentem w zakresie finansów Grupy jest niedobór kapitału obrotowego netto względem bieżących potrzeb. W odniesieniu do sytuacji bilansowej w relacji do końca poprzedniego okresu sprawozdawczego GKD odnotowała niewielki (o 2%) spadek sumy bilansowej, co w przypadku aktywów wiązało się ze spadkiem w zakresie aktywów trwałych o 1% i obrotowych o 3% (głównie w zakresie zapasów i należności), a w odniesieniu do pasywów ze zmniejszeniem kapitału własnego o 1% i zadłużenia o 5% (zmniejszeniu uległy wszystkie kategorie zadłużenia, przy czym odnotować należy, że zobowiązania oprocentowane utrzymują się cały czas na wysokim poziomie stanowiąc cały czas ponad 60% zadłużenia ogółem). Jednocześnie można stwierdzić przewagę finansowania aktywów po stronie kapitału własnego oraz bezpieczną strukturę kapitałowo-majątkową, czyli nadwyżkowe pokrycie aktywów trwałych kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćSzczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/decora,w... Ocena sytuacji rynkowej„Wskaźnikowo” akcje GKD pozostają niedowartościowane, ale wynika to głównie z wysokich wycen mnożnikowych. Pod względem uśrednionych wycen majątkowych i dochodowych dystans do bieżącej ceny rynkowej nie jest już aż tak duży, a pamiętać również należy o potencjalnie negatywnym oddziaływaniu na przyszłe wyniki Grupy rozwoju wypadków na rynkach Europy Wschodniej, gdzie zaangażowanie Decory jest znaczące. Link do wskaźników www.stockwatch.pl/gpw/decora,w... oraz... wycen www.stockwatch.pl/gpw/decora,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-11-06

Wpisów: 128

Wysłane:

24 kwietnia 2015 14:44:30

przy kursie: 6,90 zł

Warto wspomnieć o uchwałach podjętych przez ZWZA. Rok 2014 zakończył się stratą ponad 7,6 mln zł, którą postanowiono pokryć w całości z kapitału zapasowego Spółki. www.gpwinfostrefa.pl/GPWIS2/pl...W poprzednich latach o przychodach grupy w znacznym stopniu decydował eksport. Jeżeli poprawi się sprzedaż w Europie Zachodniej i Środkowej to jest szansa na lepsze wyniki w 2015 roku. Pozytywnym sygnałem jest także poprawa koniunktury na rynku mieszkaniowym, co powinno także przełożyć się na wzrost sprzedaży na rynku krajowym.

|

|

3

Dołączył: 2010-01-28

Wpisów: 110

Wysłane:

30 marca 2016 13:19:29

przy kursie: 10,50 zł

hmm... czy jest szansa na analiżę spółki po dłuższej przerwie ?

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

30 marca 2016 13:30:07

przy kursie: 10,50 zł

jest

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

2 kwietnia 2016 21:33:37

przy kursie: 11,00 zł

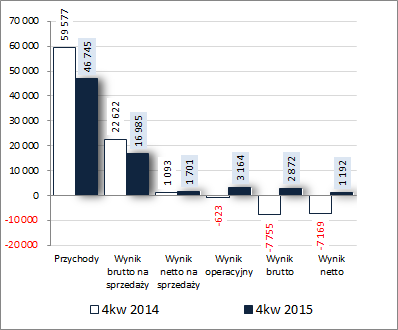

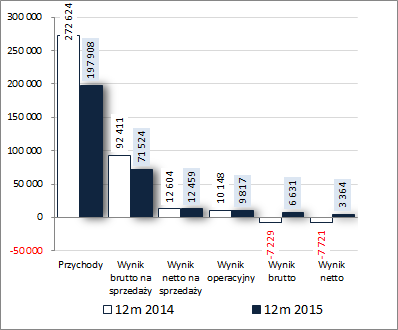

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DECORA S.A. (GKD) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2015 ROK Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychZarówno w odniesieniu do ujęcia całorocznego jak i kwartalnego rachunku zysków i strat GK Decora można stwierdzić wyraźny regres w obszarze core businessu (spadek przychodów i zysku brutto na sprzedaży), a następnie jego neutralizację za sprawą obszaru administracyjno-sprzedażowego (ograniczenie kosztów ogólnego zarządu i sprzedaży) oraz poprawę (głównie za sprawą znacznie niższych kosztów finansowych netto) na końcowych poziomach wynikowych (zyski wobec strat w okresach odniesienia na poziomie wyników brutto i netto). W przypadku danych kwartalnych skonsolidowane przychody zmniejszyły się r/r o 22%, zysk brutto na sprzedaży o 25% (pogorszenie marży brutto z 38 do 36,3%), zysk netto na sprzedaży wzrósł o 56% (koszty ogólnego zarządu i sprzedaży ograniczono o 29%), a na dalszych poziomach wynikowych wykazano zyski wobec strat przed rokiem (w ramach pozostałej działalności operacyjnej wykazano 1,5 mln zł przychodów netto wobec 1,7 mln zł kosztów netto przed rokiem; prawdopodobnie był to efekt odwrócenia odpisu na należności, a w ramach działalności finansowej wykazane koszty netto wyniosły 0,3 wobec 7,1 mln zł przed rokiem). Z kolei w ujęciu całorocznym spadek przychodów wyniósł 27%, zysku brutto na sprzedaży 23%, zysku netto na sprzedaży 1%, a zysku operacyjnego 3%. W przypadku wyników brutto i netto zaraportowano zyski wobec strat w okresie odniesienia. Od strony wartościowej opisane wyżej zmiany w zakresie głównych pozycji wynikowych rachunku zysków i strat zobrazowano na wykresach poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

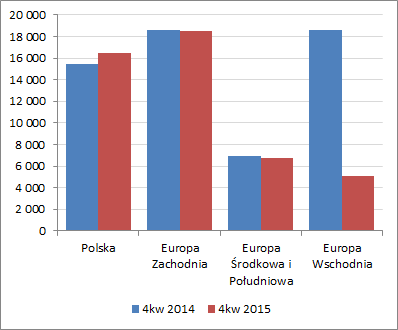

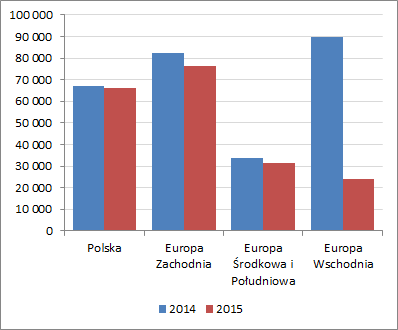

kliknij, aby powiększyćZ punktu widzenia rachunku segmentowego należy zauważyć, że o przychodach Grupy w analizowanych okresach tradycyjnie w przeważającym stopniu decydował eksport (wykresy poniżej, jednostka – tys. zł), przy czym zarówno w odniesieniu do danych rocznych jak i kwartalnych, tak jego wartość jak i udział w przychodach ogółem, uległy wyraźnemu zmniejszeniu. Głównym powodem tych zmian była trudna sytuacja na rynkach Wschodniej Europy, które dotychczas miały dla działalności Grupy duże, żeby nie powiedzieć wiodące, znaczenie.

kliknij, aby powiększyć

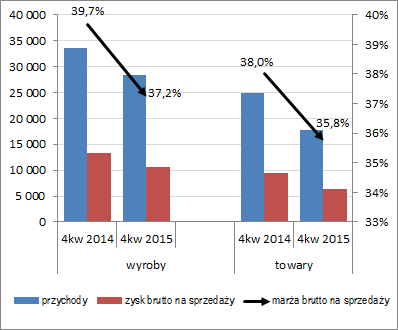

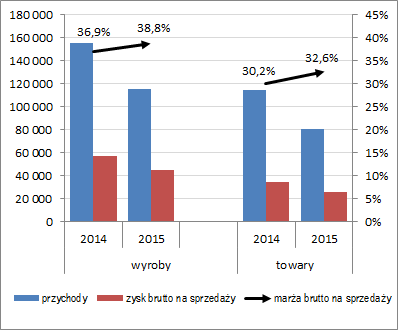

kliknij, aby powiększyćBiorąc z kolei pod uwagę rzeczową perspektywę dokonań GKD (wykresy poniżej, jednostka – tys. zł oraz %) można stwierdzić, że w obu rozpatrywanych ujęciach czasowych, zarówno w odniesieniu do wyrobów jak i towarów, Grupa odnotowała spadek przychodów i zysku brutto na sprzedaży. O ile jednak w skali całorocznej udało się w obu przypadkach nieco poprawić marże, to w ramach 4kw odnotowano ich pogorszenie. Na uwagę zasługuje tu również nieznaczny wzrost udziału wyrobów kosztem towarów.

kliknij, aby powiększyć

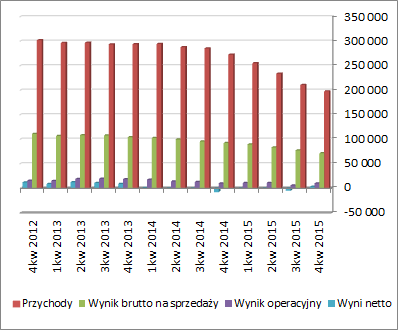

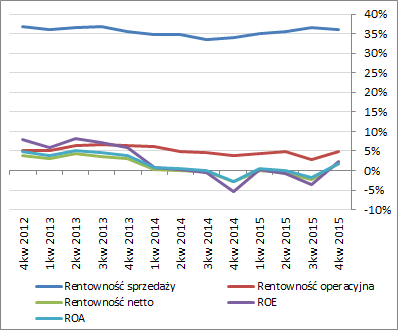

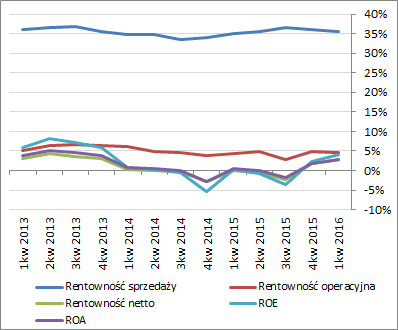

kliknij, aby powiększyćPatrząc się z szerszej perspektywy czasowej (wykresy poniżej; jednostki kolejno – tys. zł oraz %) można stwierdzić, że przedstawione wyżej zmiany wyników GKD z jednej strony wskazują na kontynuację regresu w obrębie core businessu, a z drugiej na poprawę wyniku operacyjnego i netto oraz szeregu wskaźników rentowności. Biorąc jednak pod uwagę, że jest to w dużym stopniu efekt znaczących oszczędności w ramach obszaru administracyjno-sprzedażowego, trudno wyrokować jaki jest jeszcze potencjał i trwałość tej poprawy (można założyć, że raczej ograniczony).

kliknij, aby powiększyć

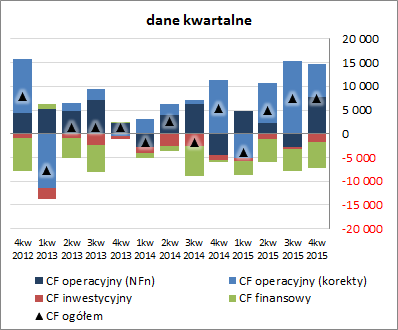

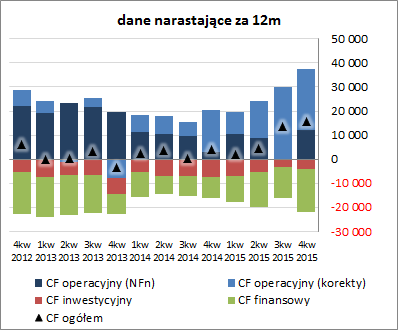

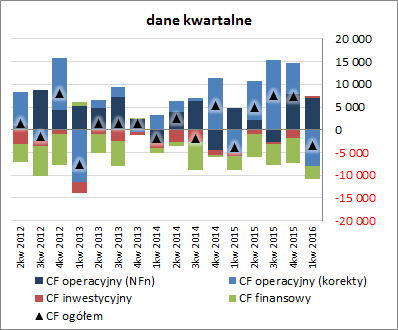

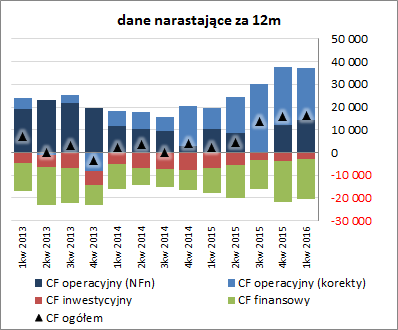

kliknij, aby powiększyćZe sprawozdania Zarządu z działalności GKD dowiadujemy się m.in., że w obecnych uwarunkowaniach powrót do wcześniejszych poziomów sprzedaży na rynkach Wschodnich będzie kłopotliwy i rozciągnięty w czasie. W związku z powyższym Zarząd zdecydował się skoncentrować na rynku krajowym oraz innych rynkach UE. Jednocześnie, aby poprawić konkurencyjność swojej oferty zdecydowano o zmianie modelu biznesowego w kierunku firmy bardziej produkcyjnej aniżeli produkcyjno-handlowej (można się zatem spodziewać w kolejnych okresach sprawozdawczych utrzymania tendencji wzrostu udziału wyrobów w przychodach ogółem kosztem towarów). Duże znaczenie dla powodzenia tych zmian będzie z pewnością miała koniunktura gospodarcza, a tu specjalnych fajerwerków nadal nie widać (niby jest wzrost, ale cały czas więcej mówi się nie o jego przyśpieszeniu lecz o zagrożeniach). Jeśli chodzi o sprawozdanie z przepływów pieniężnych GKD to pod względem ogólnego salda przepływów w ujęciu kwartalnym (wykres poniżej, jednostka – tys. zł) wypadło ono korzystniej (7,4 wobec 5,3 mln zł przed rokiem). Decydujące w tym względzie okazały się dużo większe aniżeli przed rokiem przepływy operacyjne (14,7 wobec 6,8 mln zł, przy nadwyżce finansowej netto 7,8 wobec -4,6 mln zł). Działalności inwestycyjna i finansowa zamknęły się przy tym wyższymi r/r wydatkami netto (odpowiednio 1,8 wobec 1 mln zł oraz 5,5 wobec 0,5 mln zł). Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy kolejną poprawę obrazu sytuacji gotówkowej GKD. Jednocześnie należy zarazem odnotować, że w dalszym ciągu poprawa ta bazuje głównie na pozytywnych korektach dotyczących składników kapitału obrotowego netto.

kliknij, aby powiększyć

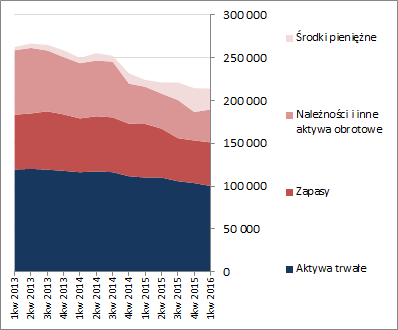

kliknij, aby powiększyćOcena sytuacji finansowejW zakresie sytuacji finansowej GKD mamy ostatnio do czynienia z systematyczną poprawą stanu rzeczy, co znalazło potwierdzenie również w serwisowym ratingu, który wspiął się na przestrzeni kilku okresów sprawozdawczych z poziomu BBB do AA-. Mimo tego nadal podstawowym mankamentem w zakresie finansów Grupy jest niedobór kapitału obrotowego netto względem bieżących potrzeb, co objawia się ujemnym saldem płynności i dłuższym cyklem konwersji gotówki aniżeli kapitału obrotowego netto (na plus jednak należy zaliczyć znaczące jego ograniczenie z ponad 60 do nieco poniżej 20 mln zł). W odniesieniu do sytuacji bilansowej GKD można odnotować, że w relacji do końca poprzedniego okresu sprawozdawczego zaraportowano dalszy spadek sumy bilansowej (tym razem o 3%), co w przypadku aktywów wiązało się ze spadkiem w zakresie aktywów trwałych o 2% i obrotowych o 4% (głównie w zakresie należności), a w odniesieniu do pasywów ze zwiększeniem kapitału własnego o 1% i ograniczeniem zadłużenia o 9% (zmniejszeniu uległy wszystkie kategorie zadłużenia, przy czym odnotować należy, że zobowiązania oprocentowane utrzymują się cały czas na wysokim poziomie stanowiąc cały d 67% zadłużenia ogółem). Jednocześnie nadal utrzymuje się przewaga finansowania aktywów po stronie kapitału własnego oraz bezpieczna struktura kapitałowo-majątkowa, czyli nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćSzczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/decora,w... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty wskazują na optymalną wycenę akcji GK Decora na GPW. Z poszczególnych grup wycen majątkowe i mnożnikowe są na poziomach okołorynkowych, natomiast dochodowe i mieszane albo mocno odbiegają od ceny rynkowej in minus albo są nieaktywowane. Biorąc pod uwagę brak specjalnie korzystnych uwarunkowań bieżącej i przyszłej działalności Grupy, trudno nie wiązać ostatnich wzrostów z ujawnioną ostatnio informacją o planowanej sutej dywidendzie (tym bardziej że w ostatnich miesiącach było sporo transakcji insiderskich). Tym samym potencjał do dalszej ich kontynuacji wydaje się ograniczony, chyba że nastąpi jakaś znacząca poprawa koniunktury, która spowoduje odwrócenie spadkowej tendencji w obszarze core businessu GKD. Link do wskaźników www.stockwatch.pl/gpw/decora,w... oraz... wycen www.stockwatch.pl/gpw/decora,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

26

Dołączył: 2012-05-19

Wpisów: 354

Wysłane:

5 kwietnia 2016 20:38:35

przy kursie: 11,24 zł

Witam

Kurs zachowuje sie dziwnie . Głowni akcjonariusze cos kombinują . Wypłata zysku z lat ubiegłych i sprzedaż pakietu ?

Pożyjemy , zobaczymy

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

21 maja 2016 19:47:05

przy kursie: 7,44 zł

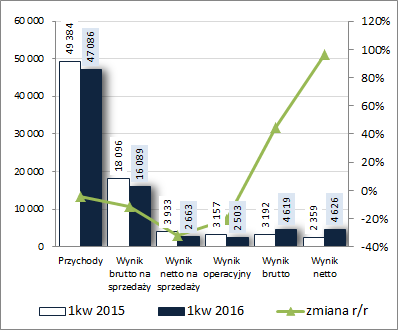

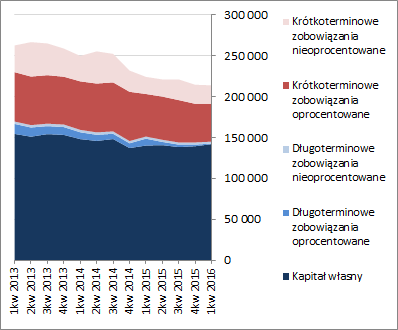

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DECORA S.A. (GKD) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1KW 2016 ROKU Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW pierwszym okresie sprawozdawczym 2016 roku GK Decora ponownie nie zachwyciła wynikami. Co prawda na końcowych poziomach wynikowych rachunku zysków i strat odnotowano wzrost zysków o odpowiednio 45% w przypadku poziomu brutto oraz o 96% w przypadku netto, należy jednakże zauważyć, że taki obraz sytuacji to wyłącznie efekt sprzedaży kilku spółek zależnych (Decora Ukraina, Decora Balt, Decora Bułgaria i Decora Nova), dzięki czemu podkręcono wynik brutto o 2,1 mln zł, oraz podatku odroczonego wobec obciążenia podatkowego przed rokiem (7 wobec -833 tys zł), co zniekształciło porównanie wyniku netto. W obszarze działalności operacyjnej nadal natomiast jest kiepsko – skonsolidowane przychody kolejny raz r/r zniżkowały (tym razem o 5%; jeśli szukać tu pozytywów to można stwierdzić, że tempo spadku przychodów nieco wyhamowało w porównaniu z wcześniejszymi okresami sprawozdawczymi), regres odnotowano również w odniesieniu do zysku brutto na sprzedaży (-11%; marża brutto spadła r/r z 36,6 do 34,2%) oraz netto na sprzedaży (-32%; łączne koszty sprzedaży i ogólnego zarządu zmniejszyły się podobnie jak sprzedaż o 5%). Sytuację poratował nieco obszar działalności pozostałej, gdzie r/r wykazano wyraźnie niższe koszty netto (-0,2 wobec -0,8 mln zł) i dzięki temu regres zysku operacyjnego przyhamował do -21%. Od strony wartościowej opisane wyżej zmiany w zakresie głównych pozycji wynikowych rachunku zysków i strat zobrazowano na wykresie poniżej (jednostka – tys. zł).

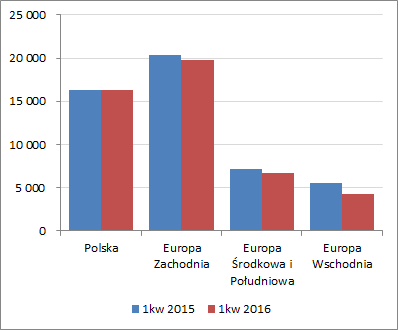

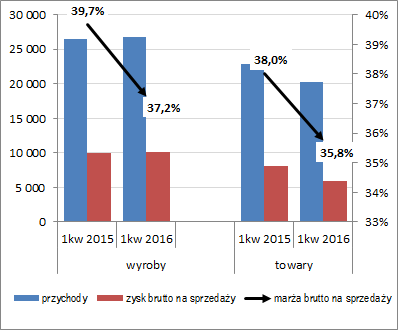

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego należy zauważyć, że o przychodach Grupy w analizowanym okresie tradycyjnie w przeważającym stopniu decydował eksport (wykres poniżej po lewej, jednostka – tys. zł), przy czym zarówno jego wartość jak i udział w przychodach ogółem uległy dalszemu zmniejszeniu – spadek dotyczył wszystkich wyróżnianych obszarów, w tym w dalszym ciągu najbardziej in minus wyróżniał się kierunek wschodni. Jednocześnie na rynku krajowym odnotowano zbliżony poziom sprzedaży do zeszłorocznego. Biorąc z kolei pod uwagę rzeczową strukturę sprzedaży i wyników core businessu GKD (wykresy poniżej po prawej, jednostka – tys. zł oraz %) można stwierdzić, że na całościowych wynikach Grupy zaważyła przede wszystkim działalność handlowa (towary), na której odnotowano spadek przychodów i marży brutto, a w konsekwencji także wyraźnie niższy wynik brutto na sprzedaży. Nieco lepiej prezentował się obszar produkcyjny, gdzie zaraportowano nieznaczny wzrost sprzedaży i wyniku brutto, jednakże przy niższym poziomie marży.

kliknij, aby powiększyć

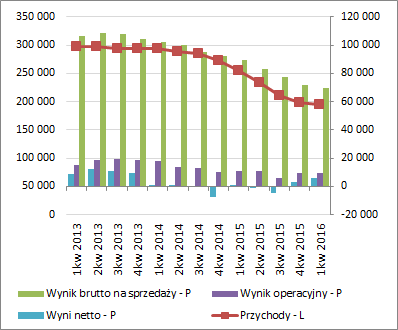

kliknij, aby powiększyć Patrząc się z szerszej perspektywy czasowej (wykresy poniżej; jednostki kolejno – tys. zł oraz %) można stwierdzić, że przedstawione wyżej zmiany wyników GKD nadal wskazują na pogorszenie w obszarze core businessu oraz lepsze zachowanie w odniesieniu do końcowych poziomów wynikowych i bazujących na nich rentowności. Jest to nieco złudne, gdyż jak zauważono już wcześniej w analizowanym okresie wyniki te są zniekształcone wykazanym po wyniku operacyjnym zyskiem ze sprzedaży udziałów w jednostkach zależnych.

kliknij, aby powiększyć

kliknij, aby powiększyćW sprawozdaniu zarządu nie wysilono się na komentarz do zaraportowanych wyników za 1kw b.r., w związku z czym można tylko zakładać kontynuację zamierzeń przedstawionych w raporcie rocznym i zasygnalizowanych w poprzednim omówieniu. Można powiedzieć, że w pewnym sensie mamy ich potwierdzenie w postaci wzrostu zarówno wartości jak i udziału sprzedaży wyrobów własnych, co jak pokazano wyżej miało pozytywny wpływ na całościowe wyniki. Jeśli chodzi o sprawozdanie z przepływów pieniężnych GKD to pod względem ogólnego salda przepływów w ujęciu kwartalnym (wykres poniżej, jednostka – tys. zł) wypadło ono r/r tylko nieco korzystniej jeśli można tak określić trochę mniejszy odpływ środków pieniężnych (-3,4 wobec -3,9 mln zł przed rokiem). Decydujące w tym względzie okazały się inwestycyjne wpływy netto wobec wydatków przed rokiem (0,3 wobec -0,6 mln zł). W obszarze operacyjnym wykazano większy odpływ środków (-1 wobec -0,4 mln zł; efekt wzrostu zapotrzebowania na kapitał obrotowy; nadwyżka finansowa netto wzrosła z 4,9 do 7 mln zł), a w obszarze finansowym mniejszy (-2,7 wobec -3 mln zł). Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy kolejną, aczkolwiek już minimalną, poprawę obrazu sytuacji gotówkowej GKD. Sama struktura przepływów nie uległa istotnej zmianie – w dalszym ciągu bazują one głównie na pozytywnych korektach w ramach obszaru operacyjnego.

kliknij, aby powiększyć

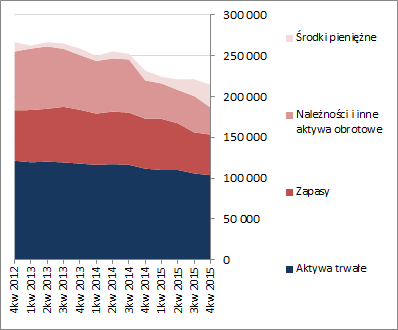

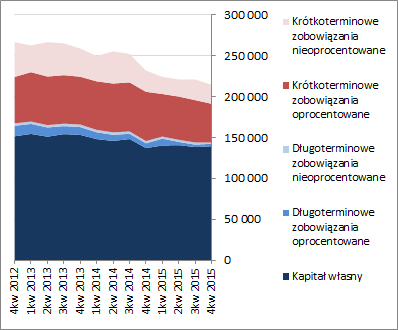

kliknij, aby powiększyćOcena sytuacji finansowejW zakresie sytuacji finansowej GKD kontynuowano poprawę, aczkolwiek nie była ona znacząca i serwisowy rating pozostał bez zmian na poziomie AA-. W dalszym ciągu podstawowym mankamentem w zakresie finansów Grupy jest niedobór kapitału obrotowego netto względem bieżących potrzeb, co objawia się ujemnym saldem płynności i dłuższym cyklem konwersji gotówki aniżeli kapitału obrotowego netto. W odniesieniu do sytuacji bilansowej GKD można odnotować, że w relacji do końca poprzedniego okresu sprawozdawczego zaraportowano względną stabilizację poziomu sumy bilansowej, co w przypadku aktywów wiązało się ze spadkiem w zakresie aktywów trwałych o 3% i wzrostem obrotowych o 2% (głównie w zakresie zapasów należności), a w odniesieniu do pasywów ze zwiększeniem kapitału własnego o 2% i ograniczeniem zadłużenia o 4% (zmniejszeniu uległy wszystkie kategorie zadłużenia, przy czym odnotować należy, że zobowiązania oprocentowane utrzymują się cały czas na wysokim poziomie stanowiąc 65% zadłużenia ogółem). Jednocześnie nadal utrzymuje się przewaga finansowania aktywów po stronie kapitału własnego oraz bezpieczna struktura kapitałowo-majątkowa, czyli nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćSzczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/decora,w... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty wskazują na pewne niedowartościowanie akcji GK Decora na GPW. W największym stopniu dotyczy to metod mnożnikowych, ale także wśród majątkowych wskazania powyżej wyceny rynkowej. Niedowartościowania nie potwierdzają natomiast metody dochodowe i niestety jak na razie trudno dopatrzeć się jakiś oznak poprawy w obszarze działalności podstawowej Grupy, co mogłoby zapewnić wsparcie dla końcowych poziomów wynikowych i poprawy wyceny. Link do wskaźników www.stockwatch.pl/gpw/decora,w... oraz... wycen www.stockwatch.pl/gpw/decora,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2017-02-13

Wpisów: 3

Wysłane:

9 kwietnia 2017 20:18:52

przy kursie: 11,09 zł

Bardzo proszę o analizę nowego raportu.

Dziękuję

|

|