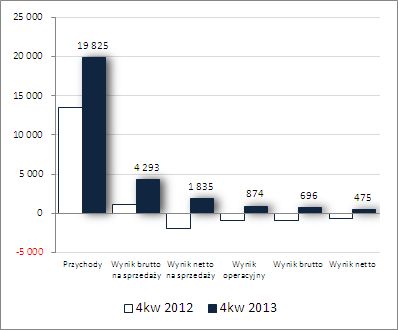

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ K2 INTERNET S.A. (GKK2I) NA PODSTAWIE RAPORTU ZA 2013 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 4kw 2013r GK K2Internet kontynuowała poprawę wyników finansowych z wcześniejszego okresu sprawozdawczego, notując wyższą sprzedaż (+47%) oraz dodatnie wartości na wszystkich poziomach wynikowych

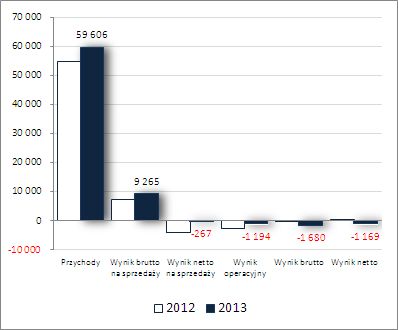

rachunku zysków i strat wobec w większości strat przed rokiem, przy jednoczesnej zdecydowanej poprawie marży brutto (21,6 wobec 8,1%). Pozwoliło to zneutralizować negatywny wpływ wyników pierwszego półrocza na całościowe dokonania Grupy w skali 12 miesięcy 2013 roku, aczkolwiek z uwagi na ekstra przychody netto z pozostałej działalności operacyjnej oraz finansowej, wykazane po korekcie w ramach okresu porównawczego, progres widoczny jest jedynie w stosunku do wyników działalności operacyjnej: skonsolidowane przychody wzrosły o 9%, zysk brutto na sprzedaży o 30% (marża brutto wyniosła 15,5 wobec 13%), strata na poziomie wyniku netto na sprzedaży zmniejszyła się o 93%, a na poziomie operacyjnym o 53%. W przypadku wyniku brutto odnotowano już wzrost straty o blisko 400%, natomiast na poziomie netto odnotowano stratę wobec niewielkiego zysku przed rokiem.

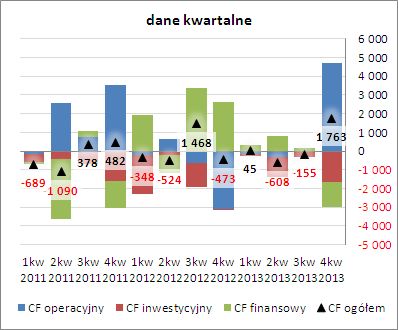

Od strony wartościowej przedstawioną wyżej sytuację zobrazowano na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

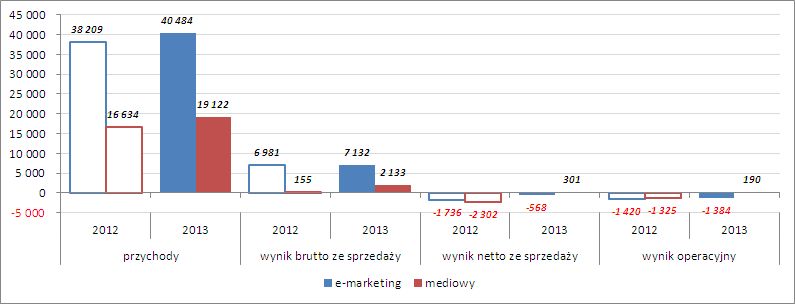

kliknij, aby powiększyćMimo iż w poprawie całościowych wyników Grupy w 2013r miały swój udział oba segmenty wyróżniane w raportach okresowych [rysunek poniżej; jednostka – tys. zł], to jednak decydujące znacznie miały zmiany w zakresie tego mniejszego z nich – segmentu mediowego – odpowiadającego za ok. 1/3 przychodów ogółem. Sprzedaż w ramach tego segmentu wzrosła r/r o 15% przy zdecydowanie wyższej marży brutto (11,1 wobec 0,9%). W przypadku drugiego z segmentów – e-marketingu – również mamy do czynienia ze wzrostem sprzedaży (+6%), jednakże przy nieco niższej marży brutto aniżeli w roku 2012 (17,6 wobec 18,3%).

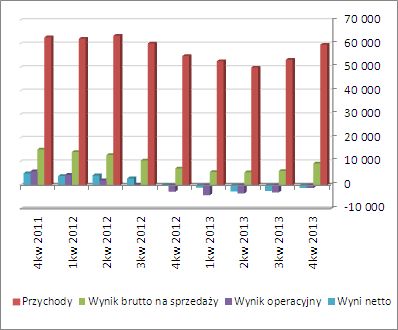

kliknij, aby powiększyćUzyskane w 4kw 2013r wyniki pozwoliły na poprawę obrazu sytuacji GKK2I w zakresie tendencji rozwojowych w ujęciu narastającym za 12m [wykresy poniżej; jednostki kolejno – tys. zł oraz %]. Po długim okresie spadku poszczególnych wielkości wynikowych i wskaźników rentowności mamy dość wyraźne odbicie, przy czym nie licząc obszaru core biznesu Grupa nadal pozostaje „pod kreską”. Biorąc jednak pod uwagę opisową część raportu GKK2I, w której Zarząd optymistycznie wypowiada się odnośnie oczekiwań dotyczących rozwoju sytuacji na rynku w ogóle i w zakresie działalności poszczególnych podmiotów wchodzących w skład Grupy (Sprawozdanie Zarządu… str. 9-13 oraz 25-28), można mieć spore nadzieje na kontynuację zapoczątkowanej w 3kw u.r. progresji jej wyników finansowych i rentowności. Warunkiem jest jednak dalsze ożywienie gospodarcze.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o

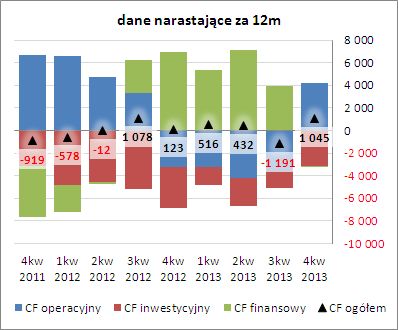

sprawozdanie z przepływów pieniężnych GKK2I to w analizowanym okresie kwartalnym wypadło ono dużo korzystniej aniżeli w 4kw 2012r [wykres poniżej po lewej, jednostka – tys. zł] – Grupa wykazała zdecydowaną poprawę zarówno w zakresie salda na poziomie ogólnym (1,8 wobec -0,5 mln zł), jak i struktury przepływów gotówkowych. W obszarze działalności operacyjnej wypracowano 4,7 mln zł gotówki (w tym 1,4 stanowiła nadwyżka finansowa netto) wobec 3,1 mln zł odpływu przed rokiem, działalność inwestycyjna zamknęła się wydatkami netto rzędu 1,7 mln zł wobec ok. zera przed rokiem, a działalność finansowa wydatkami netto 1,3 mln zł wobec dopływu 2,6 mln zł przed rokiem. Tym samym w ujęciu narastającym za 12m w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego mamy wyraźną poprawę sytuacji dotyczącej struktury przepływów pieniężnych oraz spory wzrost w zakresie ogólnego salda gotówkowego [wykres poniżej po prawej, jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji finansowejW zakresie sytuacji finansowej GKK2I stan rzeczy uległ pewnej poprawie w porównaniu z końcem września 2013r, co wzrostem do poziomu B+ sygnalizuje również serwisowy rating. Przede wszystkim w porównaniu z wcześniejszymi okresami sprawozdawczymi Grupa ograniczyła deficyt w zakresie poziomu kapitału obrotowego netto oraz, w następstwie istotnej poprawy przepływów gotówkowych, odnotowała progres w zakresie płynności dochodowej. W przypadku pozostałych obszarów wskaźnikowych sytuacja nie uległa zasadniczym zmianom.

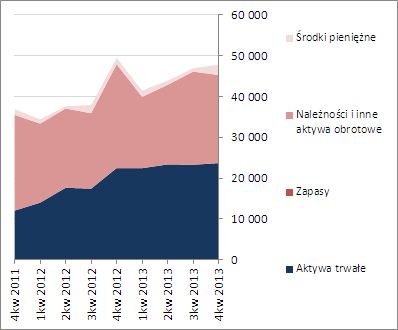

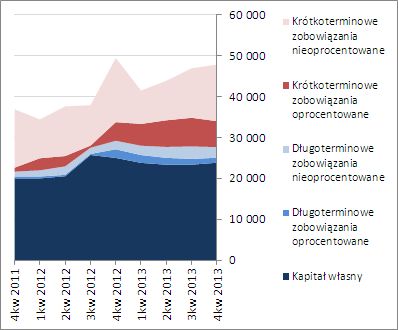

W odniesieniu do sytuacji bilansowej GKK2I można zauważyć, że względem stanu na koniec września 2013r odnotowała ona wzrost sumy bilansowej o blisko 2%, co po stronie aktywów wiązało się ze wzrostem o 2% aktywów trwałych (wartości niematerialne) i obrotowych (głównie środków pieniężnych), a w przypadku pasywów również ze wzrostem o 2% kapitałów własnych oraz zadłużenia (zadłużenie krótkoterminowe wzrosło o 6%, a długoterminowe zmniejszyło się o 14%; dług oprocentowany w skali kwartału uległ zmniejszeniu o 10% i na koniec grudnia 2013r stanowił ok. 31% zadłużenia ogółem). Jednocześnie utrzymano względną równowagę finansowania aktywów między kapitałem własnym i obcym (50-50) oraz bezpieczną strukturę kapitałowo-majątkową, czyli pokrycie aktywów trwałych kapitałem stałym [wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Szczegółowe wskaźniki dotyczące sytuacji finansowej GKK2I można znaleźć pod linkiem

www.stockwatch.pl/gpw/k2intern... Ocena sytuacji rynkowejMimo ostatnich sporych spadków kursu akcji K2 Internet na GPW automatyczne wyceny stosowane w serwisie, jako wypadkowa, nadal wskazują na ich przewartościowanie. Z racji ujemnych wyników Grupy na poziomie operacyjnym i netto nadal część wycen pozostaje nieaktywna, a wspomniane wyżej wskazania wypadkowe bazują głównie na wielkościach majątkowo-kapitałowych oraz przychodowych i są dość rozbieżne. Jeśli zgodnie z oczekiwaniami Zarządu zapoczątkowane ostatnio pozytywne tendencje wynikowe będą kontynuowane, powinno to przełożyć się z czasem również na stopniowe aktywowanie „uśpionych” obecnie wycen dochodowych i mnożnikowych.

Link do wskaźników

www.stockwatch.pl/gpw/k2intern... oraz...

wycen

www.stockwatch.pl/gpw/k2intern... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.