MUR0415:

Analiza wypłacalności GK Murapol S.A. na podstawie danych finansowych z raportu za 1 półrocze 2014 roku Na dzień analizy na rynku Catalyst notowane są trzy serie obligacji analizowanego Emitenta o łącznej wartości nominalnej 20,35 mln zł i terminami wykupu przypadającymi kolejno na kwiecień, maj oraz listopad 2015 roku. Jednocześnie w drodze na rynek Catalyst są kolejne serie obligacji (M, N i O), których subskrypcja i przydział miał miejsce w ostatnich miesiącach.

Na wstępie należy zauważyć, że opublikowane przez GK Murapol S.A. sprawozdanie finansowe za 1 półrocze 2014r zostało sporządzone z uwzględnieniem zmiany kwalifikacji jednostki dominującej - Murapol S.A. - w podmiot inwestycyjny (szczegółowo kwestie z tym związane opisane są w skonsolidowanym sprawozdaniu finansowym Emitenta na str. 6-9).

W związku z powyższym na koniec czerwca b.r. w skład GK Murapol S.A. wchodził Murapol S.A. jako podmiot dominujący oraz podmioty zależne podlegające konsolidacji, a jej strukturę uzupełniał Polski Deweloperski Fundusz Zamknięty obejmujący spółki celowe (realizujące projekty deweloperskie), które są pod zarządem Murapol S.A. i nie podlegają konsolidacji. Ma to o tyle istotne znaczenie, że wyniki spółek celowych nie są konsolidowane, natomiast prowadzona jest ich cykliczna wycena, co przekłada się na wartość certyfikatów FIZ. Zmiana wartości jednostek względem okresu poprzedniego bezpośrednio przekłada się na osiągany przez Grupę Kapitałową zysk lub stratę w danym okresie (szczegóły dotyczące strategii oraz struktury GK Murapol można znaleźć w sprawozdaniu zarządu z działalności… na str. 12-15).

BilasnW relacji do stanu na koniec grudnia 2013 roku suma bilansowa GK Murapol S.A. wzrosła o 24% do nieco ponad 492 mln zł. Po stronie aktywów odpowiadało to wzrostowi wartości aktywów trwałych o 11% (głównie w zakresie długoterminowych aktywów finansowych, na które składają się w szczególności wszystkie udziały w niekonsolidowanych spółkach celowych, realizujących inwestycje deweloperskie Murapol w strukturze PD FIZ i wartość certyfikatów posiadanych przez Jednostkę Dominującą) oraz aktywów obrotowych o 37% (generalnie wszystkie główne składniki uległy zwiększeniu). Z kolei po stronie pasywów wiązało się to ze wzrostem kapitału własnego o 2% oraz zadłużenia ogółem o 43% (w tym oprocentowanego o 21%). W odniesieniu do zadłużenia Emitenta, wskazane wyżej zmiany wiązały się przede wszystkim z zadłużeniem krótkoterminowym, którego wartość wzrosła o 77% (w tym długu oprocentowanego o 70%), przy jednoczesnym zmniejszeniu zadłużenia długoterminowego o 39% (w tym oprocentowanego o 40%).

Powyższe zmiany wpłynęły generalnie in minus na strukturę bilansu Emitenta (w szczególności w obszarze pasywów). Co prawda po stronie aktywów pewną przewagę zdobyły składniki obrotowe, których udział wzrósł do 55% sumy bilansowej (+5pp), jednocześnie jednak po stronie pasywów przewaga zobowiązań nad kapitałem własnym wzrosła o 9pp (z 54-46 do 63-37), a w ramach nich przewaga komponentów krótkoterminowych nad długoterminowymi wzrosła z 71-29 do 88-12. Odnotować przy tym należy, że mimo sygnalizowanego wcześniej wzrostu zadłużenia oprocentowanego jego udział w pasywach ogółem zmniejszył się o 10pp do 53%, co wyniknęło z jeszcze większego tempa przyrostu krótkoterminowego zadłużenia nieoprocentowanego, w tym zwłaszcza przychodów przyszłych okresów.

W rezultacie tych przetasowań dalszemu pogorszeniu uległa struktura kapitałowo-majątkowa GK Murapol, gdzie równowaga finansowa (pokrycie aktywów trwałych kapitałem stałym) zeszła już blisko granicznego poziomu jedności, a deficyt kapitału obrotowego względem potrzeb Grupy (saldo płynności) ulega systematycznemu zwiększeniu.

Rachunek zysków i stratOcena dokonań GK Murapol w analizowanym okresie przez pryzmat raportowanych wyników finansowych jest dość mocno zniekształcona transferem projektów w toku do struktur niekonsolidowanych znajdujących się pod PD FIZ. W związku z tym w ujęciu r/r GK Murapol wykazała za pierwsze 6m wyraźny spadek przychodów oraz wyniku brutto na sprzedaży o odpowiednio 34 i 43%, a po uwzględnieniu zysku z tytułu wzrostu wyceny certyfikatów FIZ znaczące progresje na dalszych poziomach wynikowych – zysk operacyjny poprawił się o 111%, zysk brutto o 136%, a zysk netto o 124%.

Rachunek przepływów pieniężnychJednoznacznie pozytywnie można natomiast ocenić zmiany w zakresie głównych sald rachunku przepływów pieniężnych Grupy. W ujęciu r/r GK Murapol odnotowała blisko 13 mln zł dopływ środków z działalności operacyjnej wobec odpływu 3,8 mln zł przed rokiem (nadwyżka finansowa netto wzrosła przy tym z 4,4 do 9,5 mln zł), co pozwoliło z nadwyżką pokryć inwestycyjne wydatki netto (11,9 wobec 1,4 mln zł przed rokiem), a po dopływie blisko 19,8 mln zł w ramach działalności finansowej wykazać na poziomie salda końcowego 30,5 mln zł dopływu środków pieniężnych (przed rokiem dopływ z działalności finansowej wyniósł 5,1 mln zł, a saldo końcowe przepływów 4,2 mln zł).

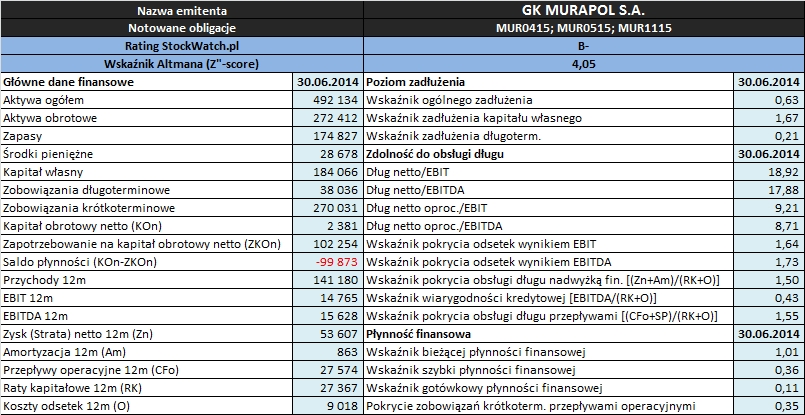

Analiza wskaźnikowaZaktualizowane na koniec czerwca 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja GK Murapol prezentuje się dość ryzykownie i wykazuje tendencję spadkową. Pod względem ujęcia statycznego płynności można stwierdzić jedynie minimalnie nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący płynności), a po odcięciu zapasów pojawia się tu już spora luka (wskaźnik szybki). Na mały plus można zaliczyć fakt, że Grupa jest w stanie pokryć część zadłużenia krótkoterminowego przepływami operacyjnymi (ujęcie dochodowe płynności), choć jednocześnie należy odnotować pogorszenie w tym obszarze (spadek pokrycia z 54 do 35%). Najsłabiej Emitent prezentuje się natomiast pod względem ujęcia strukturalnego (kapitał obrotowy netto), gdzie jak zauważono już wcześniej można stwierdzić mocno ujemne saldo płynności (deficyt kapitału obrotowego wobec bieżących potrzeb).

Należy w tym miejscu odnotować, że istotny wpływ na otrzymane wartości poszczególnych wskaźników płynności miał w analizowanym okresie istotny wzrost w zakresie przychodów przyszłych okresów, które stanowią w pewnym sensie sztuczną pozycję zadłużenia krótkoterminowego. Gdyby wyłączyć tę pozycję z obliczeń wartości poszczególnych wskaźników utrzymałyby się mniej więcej na poziomach z końca 2013r, przy czym i tak nie zmieniłoby to w istotny sposób interpretacji sytuacji Grupy w tym obszarze – miałaby ona po prostu nieco mniej negatywny wydźwięk.

W obszarze

poziomu zadłużenia w analizowanym okresie wystąpił wyraźny wzrost w zakresie podstawowych wskaźników, przy czym ich wartości jak na razie nie są jeszcze na poziomach które można byłoby uznać za niebezpiecznie wysokie – ogólne zadłużenie aktywów zwiększyło się o 9pp do 63%, a zadłużenie kapitału własnego o 48pp do 167% (w tym zadłużenie finansowe kapitału własnego o 14pp do 89%).

Z kolei w zakresie

zdolności do obsługi zadłużenia sytuacja GK Murapol uległa wyraźnej poprawie względem końca 2013r, przy czym nadal nie prezentuje się ona w pełni korzystnie. Jednocześnie pamiętać należy że poprawa ta jest w głównej mierze zasługą wyższych wycen certyfikatów FIZ, które podbiły wynik operacyjny w analizowanym okresie. W odniesieniu do okresów spłaty długu netto wynikami EBIT i EBITDA, zarówno w przypadku całościowym jak i ograniczonym do części oprocentowanej, wystąpiło spore skrócenie, aczkolwiek do poziomów uznawanych za bezpiecznie (4-5 lat) jeszcze sporo brakuje. Na plus należy niewątpliwie ocenić uzyskanie pewnej nadwyżki w zakresie pokrycia odsetek czy też łącznie odsetek i rat kapitałowych niektórymi kategoriami wyników finansowych, z czym były problemy jeszcze na koniec 2013r.

Model Altmana (Z''-score) oraz Rating StockWatch.plBazujący na modelu Altmana rating StockWatch.pl dla GK Murapol w analizowanym okresie uległ pewnemu pogorszeniu (spadek z poziomu BB do B-), co wiązać należy głównie ze wskazanym pogorszeniem sytuacji Grupy w zakresie struktury kapitałowo-majątkowej (w tym zwłaszcza po stronie pasywów). Jednocześnie zauważyć należy że w następstwie wykupu obligacji serii C (sierpień b.r.) oraz emisji kolejnych trzech serii obligacji (M, N i O) obecna struktura kapitałowo-majątkowa GK Murapol powinna prezentować się dużo korzystniej co będzie można zweryfikować po publikacji kolejnego raportu okresowego tego Emitenta.

Link do

kalkulatora rentowności obligacji Murapol S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em...>> …więcej analiz wypłacalności innych Emitentów jest tutaj