Omówienie raportu za 1-szy kwartał 2016r. dla Plasma SystemsIstotnie nie przyglądaliśmy się Spółce dość długo. Tymczasem udało się przeprowadzić wykup menedżerski (LMBO). Stawia to Spółkę w nowym świetle i wobec nowych oczekiwań ze strony akcjonariuszy. Dlatego raport za pierwszy kwartał będzie tylko pretekstem do niniejszego omówienia. Mam zamiar spojrzeć na osiągnięcia firmy pod nieco innym kątem.

Cały proces LMBO, po pierwszych zgrzytach, został przeprojektowany. Na uwagę zasługują następujące stwierdzenia z przedstawionych dokumentów dotyczące udziału samej Spółki:

Cytat:c) Wsparcie finansowe udzielone przez Plasma SYSTEM S.A. ma polegać na udzieleniu na warunkach rynkowych poręczenia przez Spółkę długu zaciągniętego przez Spółkę Menedżerską.

e) Zabezpieczeniem długu będzie cały majątek Spółki Menedżerskiej w połączeniu z poddaniem

się egzekucji w trybie art. 777 k.c.

h) Nie jest planowane wprowadzenie długu transakcyjnego do Plasma SYSTEM S.A. np. poprzez połączenie spółek.

i) Co najmniej 50% długu zostanie spłacone z dywidendy wypłacanej przez Plasma SYSTEM S.A.

Z zatem cały proces jest wprawdzie dla Grupy Menedżerskiej mniej efektywny podatkowo, ale za to wskazuje na zamiar poszanowania akcjonariuszy mniejszościowych. Postawiono na reputację. Otwarte pozostaje pytanie, z czego zostanie spłacone pozostałe 50% długu.

Formalnie rzecz biorąc zmiany właścicielskie nie były jednak dla drobnych akcjonariuszy w stu procentach neutralne. W jakimś stopniu wzrosło tu ryzyko inwestowania. W rękach dominującego właściciela, czyli Plasma MBO Sp. z o.o. (PMBO) skupione jest bowiem ponad 79% kapitału i głosów, co daje mu władzę niemal absolutną.

Ryzyko nie jest czysto teoretyczne. Dominacja jednego akcjonariusza plus jego zadłużenie wciąż grozi wprowadzeniem w przyszłości rozwiązań w rodzaju opłat z gatunku

royalties i / lub

general service agreement.

Na dzień dzisiejszy powiedzmy, że takie ryzyko jest ceną biletu za możliwość uczestnictwa w potencjalnym rozwoju Spółki.

W tym momencie pojawia się oczywiście pytanie o ten potencjał.

Z pewnością mamy do czynienia ze zmotywowanym zarządem. Biorąc pod uwagę fakt, że PMBO będzie spłacać swój dług z pozyskiwanych dywidend, możemy spodziewać się presji na wyniki. A także dywidend. Ponadto w dokumentach transakcyjnych czytamy:

Cytat:Wg niezależnych prognoz potencjał wzrostu tego rynku sięga 9% rocznie na tle ogólnej prognozy wzrostu gospodarczego na poziomie ok. 4% rocznie.

Brzmi optymistycznie, ale obraz bieżący ten optymizm niestety studzi.

Wynik pierwszego kwartału jest bardzo słaby. Mamy gwałtowny spadek sprzedaży z 7,2m zł rok temu do 4,1m obecnie. To oczywiście „bije” w wyniki. Koszty oczywiście ujawniły swoją bezwładność. O ile wzrost amortyzacji jest uzasadniony i niewiele dałoby się tu zrobić, o tyle szeroko pojęte zużycie nie nadążyło za spadkiem aktywności.

Przychody netto ze sprzedaży i zrównane z nimi (firma stosuje ujęcie rodzajowe) spadły w stosunku do q1’2015 o -3,7m złotych. Tymczasem zużycie materiałów i energii oraz usług obcych spadło o -1,6m złotych. Pozostałe rodzaje kosztów operacyjnych wykazały dużą stabilność. Nie wdając się w szczegóły: mieliśmy stratę operacyjną i netto na poziomie ponad -2 milionów złotych. Wynik jest historycznie tak nietypowy, że trzeba go chyba traktować jako wypadek przy pracy. I oby wypadek ten się nie powtórzył.

I tu znów spróbujmy zmienić kąt widzenia.

Nie da się nie zauważyć, że wraz z przejęciem Spółki w ramach LMBO z akcjonariatu zniknęły fundusze. Według sprawozdania rocznego styczniu 2015 w akcjonariacie mieliśmy trzech inwestorów finansowych z 21,95% kapitału. Na koniec roku akcjonariat to Plasma MBO (79,41%) oraz pozostali (20,59%). Lansujące się na długoterminowych inwestorów instytucje wycofały się ze spółki mówiącej o potencjalnie 9-procentowym wzroście rynku, na którym działa.

No właśnie. Ten rynek, jak większość, dzieli się na segmenty. Plasma zaś koncentruje się na wybranych segmentach. Głównym rynkiem zbytu dla Spółki jest energetyka. I ten fakt dał o sobie negatywnie znać w minionym kwartale. Czytamy:

Cytat:Spadek przychodów jest spowodowany przesunięciem w czasie decyzji o rozpoczęciu prac modernizacyjnych w energetyce zawodowej – głównych odbiorcy usług Plasma SYSTEM S.A.

Potem pojawiły się wprawdzie komunikaty nowych zleceniach właśnie od klientów energetycznych. Jednak duża zależność od tej branży przy obecnym dużej niepewności, jak potoczą się jej losy w Polsce stanowi moim zdaniem spory element ryzyka.

Zobaczymy, jak skutecznie realizowana będzie strategia dywersyfikacji odbiorców. Na razie udział energetyki w strukturze sprzedaży spadł w 83% w roku 2014 do 81% w 2015. Zmiana kosmetyczna.

Firma deklaruje zainteresowanie przemysłem maszynowym, hutnictwem, transportem. Jednakże osoby śledzące Spółkę pamiętają zapewne, że firma od dłuższego już czasu ma ambicje wejścia w segment transportu szynowego. Tak zwany projekt kołowy / kolejowy wciąż nie został zmonetyzowany. Mamy wprawdzie kolejne pokrewne działania:

„Smart protective coatings on classic materials for a new generation of ecologically sustainable <<green>> railway vehicles (SME)”. Jednocześnie jednak odnoszę wrażenie, że zapał do zdobywania kolejnictwa jakby osłabł. Takie są przynajmniej moje odczucia z lektury ostatnich sprawozdań.

Naturalnym wydaje się zatem pytanie o tempo wzrostu. O ile przyszłego tempa nie znamy i poznamy dopiero po fakcie, o tyle historyczne dane są ciekawe.

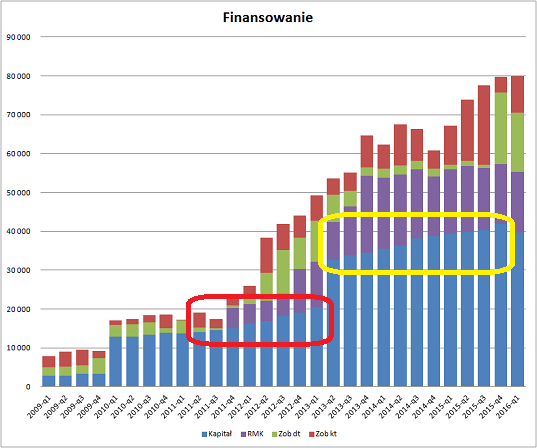

Myślę, że w przypadku Plasma Systems dobrym wyznacznikiem budowania wartości dla akcjonariuszy jest wartość kapitału własnego. Nie zawsze tak jest , ale tutaj obraz jest jasny. Przyrost kapitałów pochodzi z generowanych wyników oraz emisji akcji. Proszę zatem zerknąć na poniższy (znany Czytelnikom) wykres.

Zaznaczyłem na nim dwa okresy:

- pierwszy: od 2011-q3 do 2013-q1;

- drugi: od 2013-q2 do 2015-q4.

kliknij, aby powiększyćPierwszy okres to czas, gdy Spółka znalazła receptę na trwały, regularny wzrost. Siedem kwartałów, w czasie których przekonano inwestorów, że ten biznes ma przed sobą przyszłość i potrafi powiększać kapitał. W związku z naciągająca się struną finansowania zakończył się on emisją akcji i skokowym powiększeniem

equity.

Drugi okres to czas po wyżej wymienionej emisji. Biznes firmy rósł nadal. Proszę jednak zauważyć, że skokowy przyrost kapitału nie przełożył się na skokowy wzrost biznesu. Firma rośnie liniowo. A tempo tego wzrostu zdaje się słabnąć. Ponadto nie widać tu efektu dźwigni. Przyrost kapitału – który to przyrost pochodzi z generowanych wyników – na pierwszy rzut oka się nie zmienił.

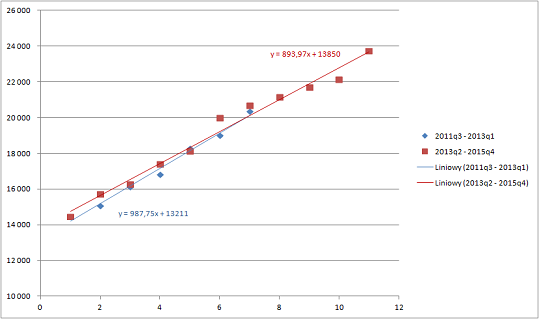

„Na pierwszy rzut oka”, a więc przyjrzyjmy się dokładniej. Poniższy wykres przedstawia nominalne wartości kapitału w pierwszym okresie (niebieskie punkty). Na te wartości naniesione są poziomy z drugiego okresu (czerwona linia). Te drugie wartości są „znormalizowane”, czyli odpowiednio pomniejszone tak, aby poziom wyjściowy dla obu serii był taki sam (około 14,5m złotych).

kliknij, aby powiększyć Widzimy, że tempo wzrostu jest bardzo zbliżone. Co więcej w późniejszym okresie jakość wzrostu jest po kilkoma względami gorsza.

1. Po pierwsze: tempo nominalnego wzrostu jest w istocie nieco niższe.

2. Po drugie: poszczególne odczyty są bardziej „rozchwiane”. Firma wykazuje tendencję do delikatnej turbulencji.

3. Po trzecie: przypominam, że rozpatrujemy zmiany nominalne, a zatem relatywnie wygląda jeszcze mniej korzystnie. Mamy przecież większą bazę. Brak tu efektu skali.

Firma wykazywała zatem dużą bezwładność: wyniki rosły swoim tempem bez względu na okoliczności. Co może być zarówno plusem, jak i minusem w zależności od potrzeb.

W chwili obecnej stoimy u progu trzeciego okresu. Zaczął się fatalnie i na odpowiedź, jak będzie dalej, musimy poczekać. Dla firmy potencjalnie jest to kwestia

make it or break it.

Historyczne wyniki rzędu 3 – 4 milionów złotych zysku netto rocznie oraz ich wspomniana bezwładność sugerują zachowanie spokoju. Jeśli jednak coś pójdzie „nie tak”, wraz z koniecznością spłaty zadłużenia skończą się sentymenty.

Summa summarum operacja LMBO została przeprowadzona tak, aby nie tworzyć zbędnych konfliktów z akcjonariuszami mniejszościowymi. Wyzwania stojące przed Spółką w obliczu nowej struktury właścicielskiej też nie są szczególnie wygórowane. Branża jest innowacyjna i potencjalnie są tu pieniądze do zarobienia. Kluczowa będzie umiejętność pozycjonowania się na rynku i wykorzystywania własnego potencjału.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.