0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

10 czerwca 2010 11:59:02

przy kursie: 4,10 zł

Podsumowanie wezwania Cytat:Na podstawie art. 70 pkt 1) Ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych z dnia 29 lipca 2005 roku (Dz. U. 2009 r. nr 185, poz. 1439 t.j.), Rada Dyrektorów Atlas Estates Limited ("Spółka") niniejszym informuje, że otrzymała w dniu 2 czerwca 2010 roku informację, w której Fragiolig Holdings Limited z siedzibą w Nikozji na Cyprze ("Fragiolig") zawiadamia, iż w wyniku rozliczenia zapisów złożonych w ramach wezwania ogłoszonego przez Fragiolig do zapisywania się na sprzedaż wszystkich akcji Spółki niebędących w posiadaniu Fragiolig i stron działających z nią w porozumieniu, w dniu 25 maja 2010 r. Fragiolig nabyła akcje Spółki od akcjonariuszy, którzy odpowiedzieli na Wezwanie do dnia 18 maja 2010 r. włącznie ("Rozliczenie") i przekroczyła 50% ogólnej liczby głosów w Spółce.

Aktualnie Fragiolig oraz strony działające z nią w porozumieniu posiadają 29.476.359 akcji Spółki, co stanowi 62,9% udziału w kapitale zakładowym Spółki i daje 29.476.359 głosów w Spółce, co stanowi 62,9% ogólnej liczby głosów w Spółce.

Przed Rozliczeniem Fragiolig oraz strony działające z nią w porozumieniu posiadały 15.413.078 akcji Spółki, co stanowiło 32,9% kapitału zakładowego Spółki i odpowiadało 15.413.078 głosów w Spółce, co stanowiło 32,9% ogólnej liczby głosów w Spółce.

|

|

PREMIUM

0

Grupa: SubskrybentP1

Dołączył: 2010-06-15

Wpisów: 855

Wysłane:

22 sierpnia 2010 15:48:10

Omówienie skonsolidowanego sprawozdania finansowego Atlas Estates Limited za I półrocze 2010 r. Strata netto w I połowie 2010 roku wyniosła 8 mln EUR, wobec prawie 33 mln EUR straty w analogicznym okresie ub. roku. Sytuacja w spółce powoli się poprawia i pojawiają się szanse na odzyskanie rentowności. Na pewno pozytywnie należy ocenić lekko dodatni wynik na działalności operacyjnej (ok. 1 mln EUR). To głównie dzięki mniejszym ujemnym przeszacowaniom wartości nieruchomości inwestycyjnych, które wyniosły w analizowanym okresie już tylko 4 mln EUR, w porównaniu do 16 mln EUR w I półroczu 2009 roku. Skorygowana wartość aktywów netto na akcję spadła w stosunku do końca grudnia 2009 roku już tylko o 4 eurocenty (-1,4%), osiągając poziom 2,91 EUR. To ponad dwa i pół razy więcej niż wynosi obecny kurs akcji na giełdzie. Sprawozdanie z całkowitych dochodów wskazuje na jeszcze większą poprawę wyników (mniejsza strata o 44 mln EUR h/h). Początkowo można byłoby odnieść wrażenie, że wyniki samego II kwartału kompletnie rozczarowują. W I kw. bieżącego roku spółka pokazała już przecież całkiem wysoki zysk netto (7 mln EUR), a więc co się stało, że wynik finansowy jest znowu ujemny? Trzeba powiedzieć, iż ten optymistyczny wynik z pierwszych trzech miesięcy 2010 roku był głównie zasługą dodatnich różnic kursowych (9 mln EUR), które teraz na koniec półrocza odwróciły się o 180 stopni i wygenerowały stratę w wysokości 3 mln EUR. Dodatkowo spółka przeszacowuje wartość nieruchomości dwa razy do roku (w połowie i na koniec), a więc w danych za pierwszy kwartał nie mogło być żadnych odpisów z tego tytułu. Warto przypomnieć ponadto, że Atlas Estates korzysta przy wycenach nieruchomości z usług zewnętrznego rzeczoznawcy. Dzięki temu, możemy być nieco mniej podejrzliwi o to, czy aby na pewno wyceny są przeprowadzane rzetelnie. Przychody spółki pochodzą z trzech głównych źródeł: działalności deweloperskiej, hotelarskiej, a także wynajmowania nieruchomości (przede wszystkim biurowców). Największe znaczenie dla Atlas Estates ma rynek polski, gdzie znajduje się 75% portfela. Poprawa wyników nastąpiła głównie w segmencie nieruchomości deweloperskich, w którym nastąpił wzrost zysku brutto ze sprzedaży o 3,2 mln EUR. Wszystko za sprawą rynku warszawskiego, gdzie deweloper sprzedał 114 apartamentów z inwestycji Capital Art Apartments – etap 2 oraz 193 apartamenty w związku z inwestycją Platinum Towers. W zasadzie ten znaczny wzrost przychodów, który z tego powodu nastąpił (35,1 mln EUR h/h) można ocenić dobrze. Jednak jeśli spojrzymy na marżę brutto ze sprzedaży z tego segmentu, która wynosi obecnie tylko ok. 11% (17% w I połowie 2009 r.) to można to pozytywne zdanie zmienić. A pamiętajmy, że w wyniku brutto ze sprzedaży nie ma nawet podstawowych kosztów administracyjnych. Z tak niskiej marży niezwykle trudno jest uzyskać dodatni zysk brutto/netto (po zapłaceniu odsetek). Natomiast w nieruchomościach wynajmowanych nastąpiło pogorszenie wyników. Zysk brutto ze sprzedaży spadł w tym segmencie o 0,7 mln EUR. Spółka tłumaczy to spadającymi czynszami oraz utratą najemców w warszawskiej Millennium Plaza oraz węgierskim Ikarus Industrial Park. Niestety hotele także odnotowały nieco gorszy wynik. Tego rodzaju działalność wypracowała na poziomie zysku brutto ze sprzedaży 2,5 mln EUR (o 0,3 mln EUR mniej niż w I połowie ub. roku). Niższy wynik jest spowodowany prawdopodobnie słabszym wykorzystaniem pokoi w hotelu Golden Tulip w stolicy Rumunii (minus 12 punktów proc.), ponieważ w warszawskim hotelu Hilton zainteresowanie pokojami wzrosło o 9 punktów procentowych, osiągając poziom 66%. W aktywach spółki na przestrzeni ostatnich 6 miesięcy jedyną istotną różnicą jest spadek zapasów o 45 mln EUR. Korzystne zmiany widać natomiast w pasywach. Atlas Estates był w stanie zrefinansować wiele kredytów i zamienić je z krótkoterminowych na długoterminowe. Podsumowując, całość zobowiązań krótkoterminowych spadła o 125 mln EUR, a zobowiązania długoterminowe wzrosły o 91 mln EUR. Zatem struktura finansowania poprawiła się i jest teraz dla spółki bezpieczniejsza. Kapitał obrotowy netto jest dodatni i wynosi 32 mln EUR. Nadal oczywiście spada poziom kapitałów własnych, ale tempo tych spadków wyhamowuje. Wskaźnik Altmana poprawił się w stosunku do I kwartału nieznacznie i wyniósł 2,91, co odpowiada bardzo słabemu ratingowi CCC. Tylko trwała poprawa rentowności mogłaby go mocno podnieść. Sprawozdanie z przepływów pokazuje, iż firma wygenerowała gotówkę z działalności operacyjnej, którą przeznaczyła na spłatę części kredytów, stąd ujemne przepływy z działalności finansowej. Spółka jest rentowna tylko na poziomie sprzedaży brutto. Przychody z ostatnich 12 miesięcy wzrosły o 14,8%, lecz tak jak pisałem wcześniej marża jest za niska, co nie pozwoliło poprawić wyraźnie wyników. Tak jak innym deweloperom, Atlasowi potrzebny jest nowy, silny trend rosnący na rynku nieruchomości, co pozwoliłoby na poprawę marży, ale także na korzystne przeszacowania wartości nieruchomości inwestycyjnych. Rentowność sprzedaży 21,86% Rentowność działalności operacyjnej -36,00% Rentowność brutto -38,81% Rentowność netto -31,58% Na stronie spółki znalazły się już zaktualizowane wskaźniki wraz z wycenami: www.stockwatch.pl/gpw/atlasest...W przypadku tej spółki możemy zastosować do wyceny porównawczej tylko trzy wskaźniki, ponieważ wszystkie pozostałe, oparte na zysku operacyjnym, pokazują wyniki ujemne. Przede wszystkim mnożnik C/WK wskazuje na duże niedowartościowanie, gdyż wynosi tylko 0,5. Także podobne są oceny mnożników C/P i EV/Przychody. Kluczowa jest poprawa sytuacji na rynku nieruchomości, ponieważ tylko wtedy spółka będzie w stanie budować kolejne inwestycje i sprzedawać je po korzystnych dla siebie cenach. Zwłaszcza, że działalność hotelarska i wynajmu jest dla Atlas Estates raczej dodatkiem i nie generuje zbyt dużych dochodów. Powyższa treść przez 30 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 22 sierpnia 2010 16:00

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

22 sierpnia 2010 18:57:07

Sytuacja techniczna:

kliknij, aby powiększyćZakres 6M. Interwał 1D. Na papierze widać wybicie z formacji trójkąta zniżkującego, który obserwujemy od końca maja. Dolnym wsparciem było 4 zł, które kilkakrotnie było testowane. 18 sierpnia pojawiła sie długa biała świeca, która wraz ze wzrostem obrotów może świadczyć o wybiciu ze wspomnianej formacji i rozpoczęciu kolejnej fali wzrostowej. Jednak już dzień później wzrosty zostały nieco zanegowane. Silny opór dla byków to obecnie 4,6 zł. Kolejny to okolice 4,85 czyli szczyty z kwietnia. Dopiero po ich pokonaniu można mówić o końcu konsolidacji i rozpoczęciu się nowej fali wzrostowej.

|

|

|

|

|

0

Dołączył: 2009-05-06

Wpisów: 112

Wysłane:

22 października 2010 14:51:08

przy kursie: 4,05 zł

ATLAS ESTATES LIMITED transakcja na akcjach spółki

22.10. Warszawa (PAP/ESPI) - Raport bieżący z plikiem 32/2010

Atlas Estates Limited ("AEL") w dniu dzisiejszy otrzymała informację od członka Rady

Dyrektorów, iż Fragiolig Holdings Limited ("Fragiolig") - podmiot powiązany z informującym

Dyrektorem, w dniu 20 października 2010 nabył 430.000 akcji AEL za cenę równą GBP 0,9

(przeliczone na polskie złote po kursie wymiany z dnia 1 października 2010 roku, tj. 4.09

złotych polskich za akcje). Przedmiotowa transakcja została dokonana w ramach transakcji

pakietowej na rynku regulowanym poza sesją zawarta w wykonaniu żądania zgłoszonego przez

akcjonariusza mniejszościowego w trybie art. 83 ustawy o ofercie publicznej i warunkach

wprowadzania instrumentów finansowych do zorganizowanego system obrotu oraz o spółkach

publicznych z dnia 29 lipca 2005 roku.

Podstawa prawna: ő 3 Rozporządzenia Ministra Finansów z dnia 15 listopada 2005 w sprawie

przekazywania i udostępniania informacji o niektórych transakcjach instrumentami

finansowymi oraz zasad sporządzania i prowadzenia listy osób posiadających dostęp do

określonych informacji w związku z art. 160 ustawy o obrocie instrumentami finansowymi z

dnia 29 lipca 2005 roku.

|

|

PREMIUM

0

Grupa: SubskrybentP1

Dołączył: 2010-06-15

Wpisów: 855

Wysłane:

17 listopada 2010 16:23:40

przy kursie: 3,58 zł

Omówienie skonsolidowanego sprawozdania finansowego Atlas Estates Limited za III kwartał 2010 r. Wyniki finansowe Spółki nie są może satysfakcjonujące, ale widać pewną poprawę. Zysk netto wyniósł w III kwartale 4,5 mln EUR, wobec lekkiej straty 0,2 mln EUR w odpowiednim kwartale ub. roku. Narastająco za 9 miesięcy br. Atlas Estates nadal jest pod kreską, chociaż sytuacja nie wygląda już tak dramatycznie jak w roku poprzednim. Strata netto przypisana do akcjonariuszy jednostki dominującej wyniosła 3,8 mln EUR, co jest rezultatem lepszym o 28,7 mln EUR niż w analogicznym okresie 2009 r. Jeszcze lepiej wyglądają całkowite dochody, gdzie głównie dzięki aktualizacji wartości budynków uzyskany wynik był dodatni zarówno dla samego III kwartału (8,3 mln EUR), jak również narastająco (0,9 mln zł). Oznacza to, iż kapitały własne tego dewelopera przestały wreszcie spadać i są minimalnie wyższe niż na koniec ubiegłego roku. Tym razem Spółka nie podała skorygowanej wartości aktywów na akcję ze względu na fakt, iż szczegółowa wycena nieruchomości deweloperskich jest przeprowadzana przez zewnętrznego rzeczoznawcę tylko dwa razy do roku. Musimy tutaj uzbroić się w cierpliwość i poczekać na szczegółowy raport roczny. Rachunek wynikówPatrząc z szerszej perspektywy należy pozytywnie ocenić dodatni wynik operacyjny w III kw. (1,6 mln EUR) oraz w ciągu ostatnich trzech kwartałów (2,3 mln EUR). Uzyskiwana marża brutto na sprzedaży wystarcza w tym roku do tego, aby pokrywać w całości wszystkie koszty administracyjne. Różnica pomiędzy analizowanymi okresami r/r polega głównie na tym, że Spółka nie pokazuje już tak wielkich odpisów z tytułu utraty wartości nieruchomości inwestycyjnych. Nie można mieć specjalnych zarzutów co do takich praktyk, ponieważ rynek nieruchomości rzeczywiście się stabilizuje. Zwłaszcza w Polsce, a przecież jest to najważniejszy rynek dla Spółki. Niestety w tym momencie nie ma mowy jeszcze o trwałym powrocie do rentowności na poziomie brutto/netto. Obserwując okres 9 miesięcy br. Atlas Estates generuje o wiele za mały zysk EBIT, aby pokryć koszty finansowe (8,8 mln EUR). Zysk brutto w III kw. to efekt dodatnich różnic kursowych (6 mln EUR). Umocnienie złotego jest korzystne dla dewelopera, ponieważ posiada on znaczące zadłużenie w euro. Gdyby sytuacja na rynku walutowym przebiegała ostatnio w odmienny sposób to Atlas Estates znowu zaprezentowałby inwestorom straty w sprawozdaniu. Największe przychody Spółki są generowane z segmentu sprzedaży nieruchomości mieszkalnych. Marża brutto jest tutaj bardzo słaba (ok. 10 proc.), ale jednak operacyjnie pozwala ona na osiągnięcie pozytywnego rezultatu (narastająco za trzy kwartały 4 mln EUR). Koszty finansowe pożerają niestety prawie cały wynik. Zysk brutto w tym segmencie wyniósł narastająco jedynie 0,9 mln EUR. Wynajem nieruchomości generuje minimalny zysk na poziomie operacyjnym (0,7 mln EUR) oraz stratę brutto wynoszącą 1,8 mln EUR. Najlepiej wygląda działalność hotelarska, która wypracowała za 9 miesięcy zysk brutto na poziomie 1,3 mln EUR. Klucz do poprawy wyników w przyszłości na pewno znajduje się w uzyskiwaniu lepszej marży w segmencie deweloperskim. Oczywiście już jest lepiej w tym zakresie niż w 2009 r., ale to nadal za mało, aby myśleć o prawdziwym zarabianiu dla właścicieli tej firmy. Bilans oraz przepływy pieniężneW ciągu ostatnich 9 miesięcy suma bilansowa przedsiębiorstwa spadła o 39 mln EUR, osiągając wartość 424 mln EUR. Największymi pozycjami lewej strony bilansu są nieruchomości inwestycyjne (39 proc. aktywów ogółem) oraz rzeczowe aktywa trwałe (23 proc.). Warto także zwrócić uwagę na zapasy, gdzie istotną rolę odgrywają grunty pod inwestycje o księgowej wartości 60 mln EUR (nota 11). Taka struktura aktywów jest bardzo typowa dla firmy z deweloperskiego sektora. Struktura pasywów jest natomiast bezpieczniejsza niż na początku roku, ponieważ zdecydowanie zmniejszyły się zobowiązania krótkoterminowe kosztem wzrostu długoterminowych. Zwiększył się zatem kapitał stały. Także kapitały własne zanotowały kosmetyczny wzrost (plus 0,9 mln EUR). Dodatnie przepływy netto z działalności operacyjnej (11,6 mln EUR) są w całości przeznaczane na spłaty kredytów (minus 13,3 mln EUR z działalności finansowej). Ogólne zadłużenie Atlas Estates wynosi jednak nadal 74 proc., co jest wartością wysoką. Wskaźnik Altmana lekko drgnął w górę, lecz nadal jego poziom oznacza bardzo niski rating CCC. Zasoby środków pieniężnych zmniejszyły się do 10,4 mln EUR. Rentowność, wskaźniki i wycenaRentowności wyglądają fatalnie, zwłaszcza na poziomie brutto/netto. Możliwe, iż zmniejszenie wartości posiadanych przez Spółkę nieruchomości nie będzie już w najbliższej przyszłości występować. To powinno umożliwić firmie powrót na plus. Jednak bez lepszych marż na poziomie sprzedaży brutto też nie uda się wypracować sporych zysków. Przychody z ostatnich 12 miesięcy wzrosły kw/kw o 6,6 proc., osiągając wartość 351 mln zł. ROE jest oczywiście nadal ujemne, chociaż ciągle się poprawia (-18,3 proc.). Rentowność sprzedaży 21,32% Rentowność działalności operacyjnej -25,11% Rentowność brutto -31,78% Rentowność netto -24,30% Na stronie Spółki znalazły się już aktualne wskaźniki oraz wyceny: www.stockwatch.pl/gpw/atlasest...Atlas Estates jest nadal nierentowny, zatem można go jedynie próbować wyceniać z punktu widzenia wartości księgowej oraz przychodów. Mnożnik C/WK jest bardzo niski i wynosi tylko 0,41. Wskazywałoby to na niedowartościowanie. Podobna jest ocena wskaźników opartych na przychodach, czyli C/P oraz EV/Przychody. Jestem bardzo ciekawy następnej wyceny skorygowanej wartości netto na jedną akcję, która będzie zamieszczona w rocznym raporcie. Mimo wszystko Spółka posiada nadal duże kapitały własne i powinna doczekać lepszych czasów na rynku nieruchomości. Gdyby to nastąpiło byłaby szansa na mocne odbicie kursu akcji. Powyższa treść przez 30 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 17 listopada 2010 16:37

|

|

0

Dołączył: 2013-04-14

Wpisów: 3

Wysłane:

8 października 2015 14:15:01

przy kursie: 1,03 zł

można prosić o analizę ostatniego sprawozdania tej zapomnianej spółki?

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

15 października 2015 23:01:31

przy kursie: 0,96 zł

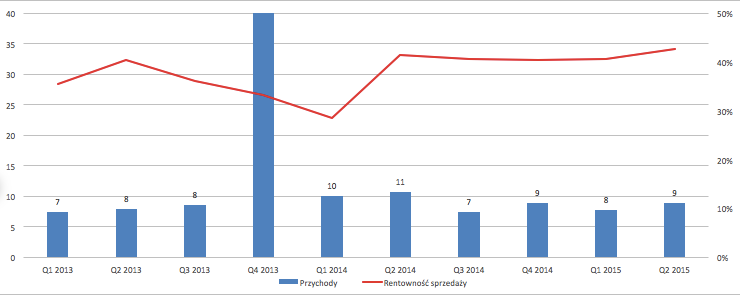

Omówienie sprawozdania GK Atlasest SA po Q2 2015r.Jak wspomniał Użytkownik, spółka jest zapomniana i niezbyt popularna. Uwagę inwestorów mogą jednak przykuwać wyniki, gdzie za półrocze Atlasest raportuje 21 mln EUR zysku względem 14 mln EUR straty rok wcześniej. Skąd te zmiany?

kliknij, aby powiększyćPrzychody są stosunkowo płaskie, z odchyleniem zależnym od wyników segmentu deweloperskiego. To właśnie okresowo rosnąca sprzedaż mieszkań (po zakończeniu inwestycji) jest odpowiedzialna za wysokie wzrosty obrotów w Q4’13 oraz H1’14. Ostatnie kwartały przynoszą też w miarę stabilną marżę ZBNS, ze spadkami właśnie w okresie komercjalizacji inwestycji deweloperskich.

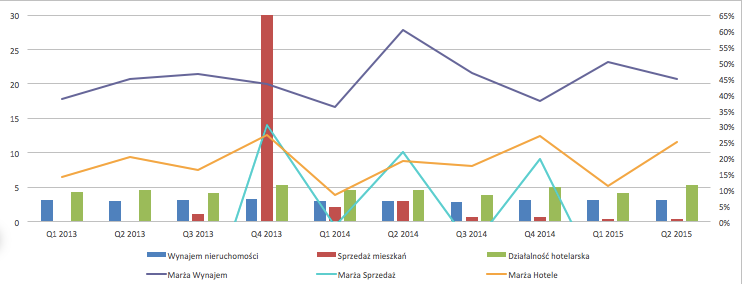

kliknij, aby powiększyćWidać więc, że segment ten generuje niską marżę, jednak daje wysoki zysk dzięki znacznym generowanym przychodom. Więcej problemu sprawia EBIT, gdzie brak jest jakiejkolwiek stabilności. Winę za to ponosi segment wynajmu nieruchomości, które co półrocze są przeszacowywane do wartości godziwej. I właśnie tego efektem jest wysoka strata w H1’14, gdzie przeszacowania zabrały aż 14 mln EUR z wyniku operacyjnego. W H1’15 odpisy były niższe, jednak nadal na tyle duże aby z kosztami administracyjnymi zabrać cały ZBNS i doprowadzić do straty na poziomie EBIT. Nie pomaga nawet niższa opłata za zarządzanie aktywami (brak premii za wzrost wartości aktywów netto). Zagadka wysokiego zysku netto w H1’15 zostaje rozwiązana w linii finansowej, gdzie Atlasest raportuje aż 22 mln zł papierowych przychodów. Powstały one wskutek umorzenia kredytu w Rumunii z Banku Erste (niestety okoliczności tego zdarzenia są nie do końca zrozumiałe). Realnie więc spółka i w tym półroczu jest na minusie, około 1 mln EUR bez zdarzeń jednorazowych. Patrząc dochodowo i szukając bardziej gotówkowego zysku, możemy jednak wyłączyć również odpisy na nieruchomości. Wówczas wynik ustalimy na 4,5 mln EUR zysku w H1’15 oraz niewielką stratę w H1’14. W przepływach oczywiście mamy wyłączone niepieniężne zdarzenia jak przeszacowania i przychody z tyt. umorzenia kredytu. W pierwszym półroczu spółka wygenerowała więc 7,8 mln EUR gotówki, która podobnie jak rok wcześniej prawie w całości została przeznaczona na spłatę zobowiązań. Suma bilansowa spółki wynosi 263 mln EUR. W aktywach trwałych łącznie wycenionych na 80 mln EUR znajdują się głównie hotele (Hilton, Golden Tulip). Kolejną ważną pozycją są nieruchomości inwestycyjne (pod wynajem) o wartości 90 mln EUR, które są właśnie przyczyną wysokich wahań wyników spółki. Na tą pozycję bilansu ostatnio silnie wpływała wycena w wartości godziwej. Z drugiej strony w poprzednich latach zdarzały się przeszacowania w górę. Do wartości tej pozycji należy więc podchodzić z ostrożnością. W zapasach (35 mln EUR) widnieją aktywa związane z segmentem deweloperskim – posiadane grunty pod nowe inwestycje oraz nakłady budowlane, synonim budowli w toku. Druga pozycja ma wartość prawie 20 mln EUR, więc co najmniej takiej kwoty przychodów możemy spodziewać się niebawem w wyniku (komercjalizacja CAA III i IV etap). Warto zauważyć, że według wyceny spółki zarówno posiadane jak i leasingowane grunty są warte więcej niż jest to wykazane w bilansie. Zaleca się jednak daleko idącą ostrożność, w końcu niedawno grunty w Rumunii straciły 80% wartości po wycenie, a historia lubi się powtarzać. Atlasest przy łącznej wartości zobowiązań 195 mln EUR, posiada 67 mln EUR aktywów netto, czyli i tak niewiele względem ponad 50 mln PLN kapitalizacji. Wycena na podstawie wartości księgowej sugeruje znaczne niedowartościowanie spółki (kapitalizacja sięga jedynie 1/5 wartości aktywów). Skąd ta różnica? Przede wszystkim spółka boryka się z problemami w utrzymaniu płynności, o czym świadczą takie czynniki jak refinansowanie kredytu na Hotel Hilton (proces prawie zakończony), restrukturyzacja kredytu na Węgrzech (może kolejna próba uzyskania redukcji długu?), czy umorzenie kredytu w Rumunii. Spora część kredytów została przeklasyfikowana jako krótkoterminowe, stąd czas rozstrzygnięć nieubłaganie się zbliża. O wysokim zagrożeniu upadłości zdaje się również krzyczeć wskaźnik Altmana, chociaż trzeba zauważyć że uwzględnia przeszacowania i brak zysków za poprzednie lata (zyski zatrzymane ujemne). Spada również wartość nieruchomości i gruntów spółki, wskutek m. in. niższego popytu jak w przypadku aktualizacji wyceny Millenium Plazy (mniejsza powierzchnia wynajęta) czy aktywów w Rumunii (znacznie gorsze perspektywy dla rynku). Gdzieś tam czai się też pozew o 55 mln PLN odszkodowania, którego zasadności doradcy prawni spółki nie umieją ocenić już od 2011 roku. Rynek też zapewne nie do końca wierzy wycenom. Jako plus należy jednak zaliczyć spadek zadłużenia, przy utrzymaniu wyników na podobnym poziomie. Problemem będzie jednak ich poprawa – segment wynajmu jest w miarę powtarzalny, ostatnio silnie traci na wartości przez przeszacowania, natomiast w segmencie hotelarskim brak jest dobrych perspektyw. Szansą jest deweloperka, gdzie na koniec roku 2013 udało się uzyskać bardzo dobre wyniki komercjalizacji Apartamentów przy ul. Krasińskiego. Niestety, początek kolejnego roku i dalsza sprzedaż mieszkań + realizacja projektu Concept House nie przyniosło prawie żadnych zysków, stąd jedyny perspektywiczny segment jest związany ze znacznym ryzykiem. Dodatkowo wymaga finansowania zewnętrznego, co wpłynie na większe ryzyko. Ewentualny sukces komercjalizacji III i IV etapu projektu Capital Art Apartments może jednak poprawić sentyment do spółki. Atlasest informuje o przedsprzedaży na poziomie 94%, jednak należy pamiętać że kluczem jest tu marża, czyli odpowiedź na pytanie za ile sprzedaliśmy, a nie wyłącznie ile sprzedaliśmy. Nigdzie nie jest również napisane, że na koniec roku znów nie wyparuje 80% wartości któregoś z aktywów. Przy ewentualnej upadłości i likwidacji, problemem będzie także zagraniczne „pochodzenie” spółki. Dlatego potencjalne niedowartościowanie, może być jedynie realnym odbiciem aktywów po uwzględnieniu ryzyka. Na koniec zauważmy niski free float – jedynie 0,22%. Być może inwestorzy nie chcą bawić się ze spółką, która nie płaci dywidendy, a wpływ na kształtowanie jej strategii jest żaden. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 15 października 2015 23:10

|

|

0

Dołączył: 2013-04-14

Wpisów: 3

Wysłane:

31 marca 2016 17:13:58

przy kursie: 0,98 zł

Prezentujecie Państwo zły FF dla tej spółki. (Prawie) prawidłowy FF znajdziecie na stronie gpwinfostrefa.pl/GPWIS2/pl/emi...

|

|

0

Dołączył: 2013-04-14

Wpisów: 3

Wysłane:

26 listopada 2017 11:58:44

przy kursie: 1,04 zł

Akcjonariat zły (prezentowani nominees a nie faktyczni właściciele), wskaźniki nieaktualne, spółka miała ponad 60 mil.zł zysku po trzech kwartałach i zobowiązania krótkookresowe spadły o ponad połowę.To jest portal informacyjny czy też dezinformacyjny?

|

|

0

Dołączył: 2017-10-31

Wpisów: 21

Wysłane:

15 grudnia 2017 10:35:10

przy kursie: 1,19 zł

Wygląda na to,że spółka na koniec 2017 roku pokaże w zyskach sprzedaż inwestycji przy Krasinskiego II etap.wszystkie mieszkania są tam sprzedane.

Kapitalizacja spółki na poziomie 50mln,przy posiadanych aktywach między innymi Millenium Plaza, oddawanych mieszkaniach śmieszna.Free float ~7%.

minusy:spółka z zagramanicy:(

|

|

|

|

|

0

Dołączył: 2011-08-23

Wpisów: 14

Wysłane:

15 grudnia 2017 17:18:17

przy kursie: 1,19 zł

Gwoli poprawy. FF to 10% około 4.7 mil. akcji. Wystarczy spojrzeć na raporty okresowe. Akcjonariat podawany na tym portalu to tak zwani "nominees", czyli banki i brokerzy przechowujący akcje w imieniu prawdziwych właścicieli.

Przez ostatnie kilka lat spółka pokazywała tylko straty wynikające z przeszacowań. Operacyjnie cały czas od kilku lat na plusie. Kredyty zredukowali tylko do jednego (na Hilton), więc odsetki obniżyli o kilka milionów euro roczne. To się także w następnych latach przełoży na czysty zyski. Tutaj będą zyski roczne netto w przyszłych latach rzędu 7-12 mil. euro poparte cash flow z najmu i hoteli, a nie papierowe.

Edytowany: 15 grudnia 2017 17:19

|

|

0

Dołączył: 2011-08-23

Wpisów: 14

Wysłane:

16 grudnia 2017 10:11:06

przy kursie: 1,19 zł

Chciałbym jeszcze troszkę napisać o jednym aspekcie wyceny spółki. Tego, co spółka w bilansach nazywa wartością księgową nie ma w w wycenach innych spółek deweloperskich. Inne spółki wyceniają przyszłe zyski i wkładają je w bilans zwiększając aktywa w bilansie. Atlas Estates nie robi tego w bilansie, al robi to inaczej co roku, zlecając ekspertom rynkową wycenę z przyszłych zysków. Ta wartość na akcję, którą inne firmy deweloperskie przedstawiają księgową, będzie na koniec roku będzie wynosiła 2.2 do 2.6 Euro, najprawdopodobniej więcej niż mniej, a więc ponad 10 zł!!! Drugi błąd to liczenie akcji. Jak ktoś spojrzy w raporty to akcji jest mniej niż 47 mil. a nie 50 mil. Spółka sama posiada 3.5 mil. akcji do umorzenia bez praw do głosu i dywidendy. Nasza GPW wlicza te akcje do kapitalizacji, spółka nie. Ja też nie, bo akcje te nie mają żadnej wartości. Przez to zresztę spółka nie wchodzi do WIG-DEWEL bo giełda twierdzi, że FF jest poniżej 10% (licząc, że akcji jest 50mil). Jeżeli wziąć pod uwagę te dwa czynniki to CW/K to 0.08 i 0.09.

Edytowany: 16 grudnia 2017 10:13

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

17 grudnia 2017 01:06:39

przy kursie: 1,19 zł

chemik1971 napisał(a):Tutaj będą zyski roczne netto w przyszłych latach rzędu 7-12 mil. euro poparte cash flow z najmu i hoteli, a nie papierowe.

Tak z ciekawości - na czym opierasz powyższe wyliczenia? Możesz podać przybliżony EBIT dla poszczególnych segmentów z jakimś uzasadnieniem? chemik1971 napisał(a):

Chciałbym jeszcze troszkę napisać o jednym aspekcie wyceny spółki. Tego, co spółka w bilansach nazywa wartością księgową nie ma w w wycenach innych spółek deweloperskich. Inne spółki wyceniają przyszłe zyski i wkładają je w bilans zwiększając aktywa w bilansie. Atlas Estates nie robi tego w bilansie, al robi to inaczej co roku, zlecając ekspertom rynkową wycenę z przyszłych zysków.

Bardzo chaotycznie to napisałeś i powiem szczerze, że nic nie rozumiem. Według mnie w spółce jest tak jak u innych, czyli, że wycenie podlegają nieruchomości inwestycyjne, gdzie mogą być lokale na wynajem, także te w budowie i grunty które nie mają jeszcze przeznaczenia pod zabudowę mieszkaniową. Te wszystkie pozycje są wyceniane na każdy dzień bilansowy, ale raz w roku tak samo jak w innych spółkach wycena (albo jej kluczowe elementy) są zlecane podmiotowi zewnętrznemu. Wszystkie przyszłe zyski z pracujących biurowców spółki są w bilansie, bo tak działa wycena dokonywana przez biegłego - NOI/yield nie jest niczym innym niż wyceną bieżącą wszystkich przyszłych zysków. Z hotelem jest podobnie, choć tutaj wynik wyceny idzie bezpośrednio na kapitał własny, a nie jak w przypadku nieruchomości inwestycyjnych przez wynik.

|

|

0

Dołączył: 2011-08-23

Wpisów: 14

Wysłane:

17 grudnia 2017 12:56:20

przy kursie: 1,19 zł

Ok, rzeczywiście pisałem chaotycznie. Zaznaczam więc na dole fragment z raport za Q3. Prawda leży chyba po środku. Biurowce mają wyceniane na bieżąco, deweloperkę i grunty raz w roku.

Jednocześnie na koniec 2016 w raporcie rocznym:

Podstawowa wartość aktywów netto na akcję (EUR) 1,5

a.

Skorygowana wartość aktywów netto na akcję (EUR) 1,8

Od czasu pierwszej oferty publicznej akcji, Spółka posługuje się wskaźnikami wartości aktywów netto na akcję oraz

skorygowanej wartości aktywów netto na akcję jako podstawowymi wskaźnikami efektywności jej działalności. W okresie

dziewięciu miesięcy zakończonym 30 września 2017 r. wartość aktywów netto na akcję wykazana w śródrocznej

skróconej skonsolidowanej informacji finansowej sporządzonej zgodnie z Międzynarodowymi Standardami

Sprawozdawczości Finansowej („MSSF”) przyjętymi przez Unię Europejską wzrosła z poziomu 1,5 EUR na akcję na

31 grudnia 2016 r. do 1,9 EUR na akcję na 30 września 2017 r. Wzrost wartości aktywów netto na akcję wynikał głównie

z umorzenia kredytu bankowego, o którym mowa powyżej.

Podobnie jak w poprzednich raportach, skorygowana wartość aktywów netto na akcję, obejmująca pomniejszone o

podatek odroczony zyski z tytułu wyceny nieruchomości deweloperskich stanowiących zapasy oraz gruntów w leasingu

operacyjnym, nie została uwzględniona. Skorygowaną wartość aktywów netto na akcję oblicza się raz w roku, w ramach

wyceny portfela aktywów całej Grupy według ich wartości rynkowej.

Ostatnie wyceny najważniejszych składników aktywów (hotel Hilton i biurowiec Millennium Plaza w Warszawie) zostały

przeprowadzone na dzień 30 czerwca 2017 r. Za wycenę inwestycji Millennium Plaza oraz hotel Hilton w Polsce na

dzień 30 czerwca 2017 r. odpowiedzialna była firma niezależnych rzeczoznawców Jones Lang LaSalle.

|

|

0

Dołączył: 2017-10-31

Wpisów: 21

Wysłane:

17 grudnia 2017 12:59:26

przy kursie: 1,19 zł

Anty a może przeanalizowalibyscie spółkę fundamentalnie?wiem ze nie jestem abonentem,ale skusilibyscie mnie na abonament:)

Spółka jak w nią patrzeć to wydaje się wśród „deweloperów” tania.Na koniec 2017 wejdzie jej w przychody sprzedawana właśnie przenoszącymi własność mieszkaniówka.Konczy się remont Millenium Plaza, po problemach wyszli i zysk pokażą,jak na obecna cenę akcji całkiem spory.

|

|

0

Dołączył: 2011-08-23

Wpisów: 14

Wysłane:

17 grudnia 2017 13:43:58

przy kursie: 1,19 zł

Co do moich pobieżnych wyliczeń zysku w przyszłych latach, znowu najlepiej posiłkować się raportem za q3 www.atlasestates.pl/files/atla...Strona 11 - jes tutat tam tabla wykazująca zyski na segmentach działalności. Obraz fałszuje dewelop erka, która generuje tylko koszty (zyski są rozliczane po aktach notarialnych). Zysk brutto na sprzedaży pomniejszony o koszty administracyjne bez deweloperki wynosi 5.6 mil. euro po trzech kwartałach. Jak rozumiem, trzeba odjąc koszty finansowe z kredytów i podatki i uzyskamy pi razy oko, zysk netto, który dodatkowo niestety będzie obciążany opłatami dla AMC. 7 mil. EURO moim zdaniem z hoteli i biur jest do zrobienia. 0 do 5 mil. liczę z deweloperki, a więc zysk pownien wynosić od 7 do 12 mil rocznie. Nawet jeżeli moje wyliczenia są zbyt optymistyczne, to i tak jest bardzo tanio. Spółka ma co roku grubo ponad 130 mil. zł przychodów z wynajmu i hoteli. Drugiej takiej nie ma, która byłaby tak nisko notowana.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

17 grudnia 2017 15:28:03

przy kursie: 1,19 zł

chemik1971 napisał(a):Ok, rzeczywiście pisałem chaotycznie. Zaznaczam więc na dole fragment z raport za Q3. Prawda leży chyba po środku. Biurowce mają wyceniane na bieżąco, deweloperkę i grunty raz w roku.

Jednocześnie na koniec 2016 w raporcie rocznym:

Podstawowa wartość aktywów netto na akcję (EUR) 1,5

Skorygowana wartość aktywów netto na akcję (EUR) 1,8

Czyli w raporcie - sprawozdaniu mają tak jak wszyscy, a dodatkowo podają skorygowaną wartość gdzie dodają przeszacowania gruntów i mieszkań, czyli bardziej agresywną wycenę niż pozwala na to MSSF. Czy to zaleta? Dla mnie raczej nie. Papla napisał(a):Anty a może przeanalizowalibyscie spółkę fundamentalnie?wiem ze nie jestem abonentem,ale skusilibyscie mnie na abonament:)

Spółka jak w nią patrzeć to wydaje się wśród „deweloperów” tania.Na koniec 2017 wejdzie jej w przychody sprzedawana właśnie przenoszącymi własność mieszkaniówka.Konczy się remont Millenium Plaza, po problemach wyszli i zysk pokażą,jak na obecna cenę akcji całkiem spory. Bez większego wnikania w liczby drogo nie wygląda, ale należy pamiętać, że umorzenia kredytów mają swoją podstawę, która splendoru raczej nie przynosi ;) Na obecną chwilę mamy kilkadziesiąt papierów bardziej popularnych do analizy, ale jak zostanie nam czas przed startem kolejnego sezonu wyników to niewykluczam, że zerkniemy.

|

|

0

Dołączył: 2017-10-31

Wpisów: 21

Wysłane:

19 grudnia 2017 07:39:48

przy kursie: 1,21 zł

Dziękuję poczekam. Na moje niewprawne oko to rynek wycenia spółka jakby była na skraju, a oni maja całkiem pokaźne aktywa, które zaczęły przynosić konkretne pieniądze. Trochę skorzystali na koniunkturze i szybko sprzedali mieszkaniówkę. Jakie dochody przynosić będzie Millenium tego nie umiem oszacować, ale trwały tam intensywne prace żeby było bardziej użyteczniejszy dla najemców.

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

28 grudnia 2017 10:04:59

przy kursie: 1,39 zł

Wygląda, że rynek trochę się papierem zainteresował. wycena zrobiła pewnie swoje, ten odpis kredytów z erste poprawił sytuację chociaż nie znamy podstaw dlaczego bank był taki hojny.

Remont w plazie jest robiony, szkoda, że nie podali kosztów remontu. W necie można znaleźć oferty najmu w millenium za 13 eur za m2. Dodatkowo w IV pokażą całość sprzedanej inwestycji przy krasińskiego II, zdaje się 120 apartamentów, wszystkie zostały sprzedane.

Drogo nie jest jeżeli kupujemy wartość, wielu innych deweloperów powierzchnie komercyjnej ma gorsze współczynniki zadłużenia do aktywów. Tutaj minus, że główny może zdjąć spółkę w każdej chwili i wycisnąć pozostałych jak tylko będzie chciał. Na wykresie szykuje się złoty krzyż.

Edytowany: 28 grudnia 2017 10:05

|

|

0

Dołączył: 2017-10-31

Wpisów: 21

Wysłane:

3 stycznia 2018 09:27:32

przy kursie: 1,50 zł

Spółka sobie ładnie rośnie, ale zagrożenie faktycznie zdjęciem z giełdy jest, bo naprawdę ciężko zrozumieć po co Głównemu na niej obecność.Chyba ze chodzi tylko o uwiarygodnienie spółki przed bankami, ale i tak pewnie kredytowanie celowe wiec nawet taki powód odpada.

|

|