Omówienie sprawozdania finansowego spółki Nanotel za Q4 2014

Akcjonariusze spółki Nanotel wraz z raportem za czwarty kwartał musieli przełknąć również gorzką pigułkę. Wyniki ostatnich trzech miesięcy znacznie poniżej oczekiwań rynkowych. Pomimo rekordowych przychodów spółka w tym okresie wygenerowała stratę już na poziomie operacyjnym. Słaba końcówka roku musiała wiązać się również z ostrą rewizją prognoz, zamiast solidnego zysku (3,3 MPLN) Nanotel zakończył rok prawie na zero. Raport za czwarty kwartał został bardzo słabo przyjęty przez rynek, kapitalizacja spółki w ciągu kilku dni spadła o połowę.

Pod względem przychodów Nanotel rośnie ciągle bardzo dynamicznie. W czwartym kwartale spółka podwoiła zeszłoroczny obrót, dodatkowo w skali roku po raz pierwszy została przekroczona bariera 30 MPLN. Nanotel jest w środku realizacji największych umów o budowę sieci światłowodowej w województwie podkarpackim oraz lubelskim. Z tego powodu gro zaraportowanych przychodów dotyczy wyceny kontraktów długoterminowych. To oczywiście ma swoje implikacje w bilansie – rosnąca pozycja krótkoterminowych rozliczeń międzyokresowych skutkująca potężną dziurę w przepływach pieniężnych, ale o tym później. Warto jeszcze zwrócić uwagę, iż Nanotel pod względem przychodów zdecydowanie przekroczył prognozy. Zgodnie z raportem przedstawionym w połowie zeszłego roku spółka 2014 powinna zakończyć w okolicach 26 MPLN, ostatecznie obroty było o prawie 20% wyższe.

Niestety najgorsze zadziało się w obszarze rentowności. Ostatnie trzy miesiące roku to już drugi kwartał w 2014, który kończy się stratą na poziomie operacyjnym. Spółka tłumaczy się poniesieniem dodatkowych kosztów, przyspieszeniem realizacji prac, finalizacją oraz rozliczeniem robót przy budowie sieci szerokopasmowych w województwie lubelskim. W mojej ocenie te wszystkie wyjaśnienia to trochę zaklinanie rzeczywistości. Wydaje się, iż spółka po prostu źle oceniła rentowność podpisanych kontraktów, dodatkowo wcześniejsze wyceny prac były przygotowane zbyt optymistyczne, a kiedy przyszedł czas na rozliczenie i odbiory prac okazało się, iż koszty są niedoszacowane. Ktoś może powiedzieć OK., ale w styczniu po odbiorach Nanotel może wykazać znaczący zysk. Niestety tak nie będzie, wskazywałoby to, iż spółka prowadzi wycenę kontraktów budowlanych nierzetelnie. Umowy powinny być rozliczane w koszty i przychody proporcjonalnie do stopnia zaawansowania robót.

Na rentowność Nanotela należy popatrzeć również w dłuższej perspektywie, tutaj sytuacja wygląda bardzo słabo. Rentowość na sprzedaży brutto oraz marża EBITDA spada od dwóch kwartałów. Moje przypuszczenia zdaje się potwierdzać również wykonanie prognoz. O ile przychody wypadły zdecydowanie lepiej niż oczekiwania, to w przypadku zysku i rentowności mamy zawód na całej linii. Spółka zrewidowała wcześniejsze prognozy o prawie 3 MPLN, na poziomie zysku netto mamy niecałe 0,5 MPLN vs. plan 3,3 MPLN.

Istotny obciążeniem dla wyników spółki jest działalność finansowa. Zleceniodawcy nie rozpieszczali zanadto spółki w zakresie płatności za roboty. Tutaj nie było mowy o żadnych przedpłatach, płatności częściowe raczej też były niewielkie, także cały ciężar finansowania prac wziął na siebie Nanotel. To oczywiście zmusiło spółkę do zaciągnięcia sporych zobowiązań odsetkowych (obligacji, kredytów obrotowych), których obsługa znacznie obciąża wynik. W 2014 wypływy pieniężne z tytułu odsetek wyniosły prawie 1 MPLN vs. 0,35 MPLN rok wcześniej.

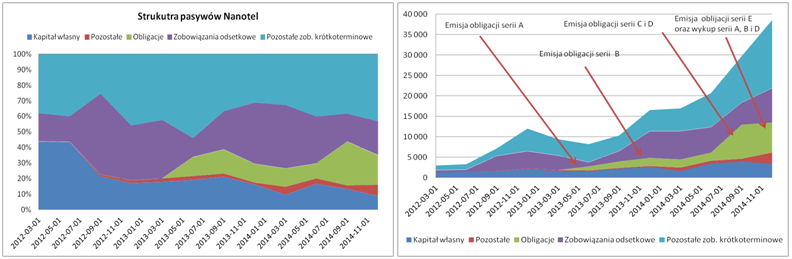

kliknij, aby powiększyć Zwiększone zapotrzebowanie na kapitał obrotowy w związku z realizacją robót spowodował lawinowy wzrost sumy bilansowej a konkretnie zobowiązań. Udział kapitał własnych spadł dramatycznie, w czwartym kwartale 2014 nawet poniżej 10%. W ostatnich trzech miesiącach Nanotel wykupił obligacje serii A, B oraz D, w zamian za to przeprowadzona została emisja walorów serii E, co per saldo przyczyniło się do niewielkiego (-1 MPLN) spadku zadłużenia z tytułu obligacji. Tutaj jednak warto zauważyć, iż w czwartym kwartale spółka w większym stopniu korzystała z kredytu obrotowego. Pod koniec roku kredyty udzielone przez Getin Bank zostały zastąpione przez większą linię w Banku BPH (+2 MPLN).

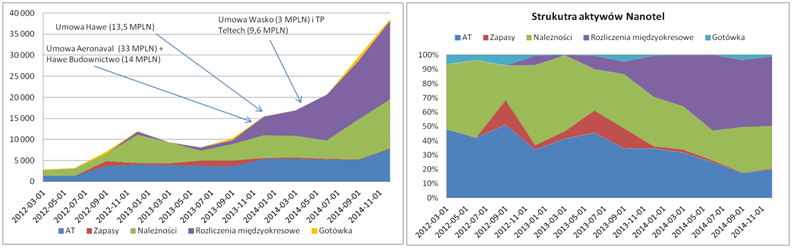

kliknij, aby powiększyćPo drugiej strony bilansu tak jak wcześniej pisałem widać rosnącą pozycję rozliczeń międzyokresowych, gdzie prezentowana jest wycena kontraktów budowlanych. Od dwóch kwartałów wzrastają również należności, co może świadczyć o systematycznym oddawaniu prac i fakturowaniu wcześniej wycenianych robót. Tutaj kulminacja powinna nastąpić w pierwszej połowie 2015, gdyż w tym okresie Nanotel będzie kończył realizację kilku największych umów. Warto również zwrócić uwagę na wzrost aktywów trwałych (+2 MPLN), nie było w tym nic dziwnego szczególnie, iż spółka informowała o zakupie ŚT sfinansowanego leasingiem finansowym. Co ciekawe jednak jeżeli wgłębimy się w strukturę aktywów okazuje się, iż wzrosła pozycja aktywa z tytułu odroczonego podatku dochodowego, która bilansuje się z rezerwą z tego samego tytułu. Szczerze powiem trudno mi znaleźć wytłumaczenie dla tych pozycji , szczególnie iż do tej pory miały one nieistotny wpływ na bilans. Dodatkowo pewnym znakiem zapytania jest dla mnie brak wzrostu ŚT w związku z zakupem parku maszyn budowlanych o którym informowała spółka w jednym z raportów bieżących …

Wszystkie wcześniejsze zastrzeżenia znajdują potwierdzenie w przepływach pieniężnych. Pomimo, iż spółka systematycznie generuje dodatnią EBITDA to nie ma to przełożenia na cash flow. Dziura w przepływach jest coraz większa, gotówka grzęźnie w kapitale obrotowym a głównie w rozliczeniach międzyokresowych, gdzie księgowana jest wycena robót budowlanych. Pozycję to można określić jako oczekiwane należności ale jeszcze nie wyfakturowane. Wszystko „spina się” dopiero na działalności finansowej, głównie dzięki emisji obligacji oraz wykorzystaniu kredytu obrotowego.

Podsumowując, czwarty kwartał jak i cały rok 2014 wypadł bardzo blado. Szczególnie słabo Nanotel wypadł w obszarze rentowności. Bardzo napięty pozostaje ciągle bilans, udział kapitałów własnych w sumie bilansowej spadł poniżej 10%. Nanotel nie generuje gotówki i to jest jego największy problem. Dziurę trzeba zasypywać różnorakimi zobowiązaniami, co niestety obciąża wynik dodatkowymi kosztami finansowymi. Z perspektywy czasu wydaje się, iż materializuje się ryzyko wskazywane na samym początku dynamicznego wzrostu skali działania spółki. Wydaje się, iż Nanotel wziął na siebie zbyt dużo i nie do końca poradził sobie z realizacją projektów na kilku frontach. Przy realizacji prac i dynamiczny wzroście skali działania nie pomagało na pewno słabe podstawy kapitałowe spółki.

www.stockwatch.pl/gpw/nanotel,...Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.