OTS0217:

ANALIZA WYPŁACALNOŚCI GK OT LOGISTICS S.A. (OTS) NA PODSTAWIE DANYCH FINANSOWYCH Z RAPORTU ROCZNEGO ZA 2015 ROK Na dzień analizy w obrocie na rynku Catalyst OT Logistics S.A. ma trzy serie obligacji o łącznej wartości nominalnej 140 mln zł.

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa OTS uległa zmniejszeniu o 1%. Po stronie aktywów wartość składników trwałych wzrosła o 2%, a obrotowych spadła o 7% (należności oraz udziały w Luka Rijeka). Z kolei po stronie pasywów kapitał własny wzrósł o 2%, a zobowiązania ogółem spadły o 3%. W kontekście zadłużenia Grupy odnotować należy, że wspomniany wyżej spadek dotyczył zarazem różnych ujęć długu – krótko- (-5%) i długookresowego (-2%) oraz oprocentowanego i nieoprocentowanego (-3%).

Powyższe zmiany nie przełożyły się istotnie na strukturę kapitałowo-majątkową OTS, gdzie utrzymano lekko nadwyżkowe finansowanie aktywów trwałych stałymi składnikami kapitału. Jednocześnie odnotować trzeba, że zachowanie równowagi finansowej nadal bazuje w dużym stopniu na kapitale obcym (pokrycie kapitałem własnym sięga jedynie 57% aktywów trwałych).

Rachunek zysków i stratPod względem wyników finansowych OTS w analizowanym okresie sprawozdawczym zaprezentował się ponownie słabo – regres w ujęciu r/r na poszczególnych poziomach wynikowych rachunku zysków i strat. Przychody ze sprzedaży były niższe o 10%, zysk brutto na sprzedaży o 45%, zysk netto na sprzedaży o 114%, zysk operacyjny o 37%, a zysk brutto i netto o odpowiednio 33 i 52%. Dodatkowo in minus odnotować należy, że po raz kolejny wynik EBIT zarówno w ujęciu kwartalnym jak i narastająco za 12m był w dużym stopniu podrasowany działalnością pozostałą – aktualizacją wartości nieruchomości inwestycyjnych (w ujęciu kwartalnym zdecydował o dodatnim EBIT, a w ujęciu rocznym podwyższył go o ponad 50%), co w rezultacie osłabia jego jakość w kontekście relacji informujących o zdolności Emitenta do obsługi zadłużenia.

W zakresie przyczyny notowanych ostatnio słabszych wyników Emitenta nie uległo za dużo zmianie. Nadal wskazuje się na sprzedaż w grudniu 2014r udziałów w spółce Elbe Rijn Lloyd B.V. (negatywne przełożenie na wyniki segmentu przewozów) oraz ograniczenie ruchu kolejowego w rejonie objętym konfliktem na Ukrainie (negatywne przełożenie na wyniki segmentu spedycyjnego). Perspektywy rozwoju w kolejnych okresach sprawozdawczych Zarząd ocenia jako korzystne, choć warto tu mieć na uwadze niepewność co do rozwoju sytuacji w gospodarce europejskiej.

Rachunek przepływów pieniężnychOkres 4kw u.r. OTS zamknęła o blisko 26 mln zł mniejszym dopływem gotówki na poziomie salda ogólnego (10 wobec 36 mln zł przed rokiem). W obszarze operacyjnym wykazano dopływ gotówki o ok 8 mln zł mniejszy aniżeli przed rokiem (24 wobec 32 mln zł), przy relatywnie niedużym udziale korekt dot. zmian w zakresie kapitału obrotowego. W obszarze inwestycyjnym wydatkowano netto r/r o blisko 3 mln zł mniej (1 wobec 4 mln zł). Z kolei w obszarze finansowym wykazano odpływ wobec dopływu środków pieniężnych przed rokiem (-13 wobec 8 mln zł), co miało m.in. związek ze spłatą zadłużenia oprocentowanego.

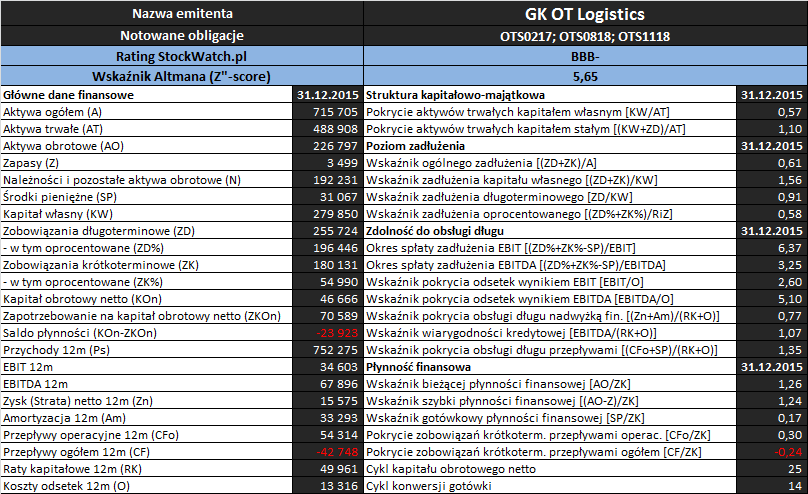

Analiza wypłacalnościZaktualizowane na koniec analizowanego okresu podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia rozpatrywanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch.pl oraz raportów okresowych Emitenta

W obszarze

płynności finansowej mamy do czynienia z utrzymaniem generalnie korzystnej sytuacji z poprzednich okresów sprawozdawczych, choć wartości szeregu wskaźników uległy pewnemu pogorszeniu. W ramach ujęcia statycznego płynności pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący) i ich bardziej płynnymi składnikami (wskaźnik szybki) jest na dolnym poziomie obszaru uznawanego za optymalny, a sama gotówka (wskaźnik gotówkowy) zapewnia pewne bezpieczeństwo na wypadek nagłych płatności. Również z punktu widzenia ujęcia strukturalnego płynności sytuacja prezentuje się generalnie korzystnie, choć uległa pewnemu pogorszeniu względem poprzedniego okresu (cykl konwersji gotówki nadal jest krótszy od cyklu kapitału obrotowego netto, przy czym różnica ta uległa zmniejszeniu; pogorszeniu uległo również saldo płynności – od dwóch okresów sprawozdawczych jest ujemne). Nadal pewnym wsparciem płynności jest ujęcie dochodowe, gdzie pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi utrzymuje się na umiarkowanym poziomie rzędu 30%.

W obszarze

poziomu zadłużenia można stwierdzić nieznaczny spadek wartości podstawowych relacji finansowych, przy czym ich poziomy nadal należy uznać za relatywnie wysokie. Zadłużenie aktywów sięga 61%, a kapitału własnego 156%. Jednocześnie utrzymuje się znaczący udział długu oprocentowanego w zadłużeniu ogółem (ok 58%), co wpływa in minus na końcowe wyniki finansowe Emitenta (odsetki). In plus odnotować można natomiast fakt, że czasowa struktura zadłużenia nadal wykazuje przewagę długu długoterminowego nad krótkoterminowym (59-41) i zapewnia tym samym równowagę finansową OTS.

W odróżnieniu od obszarów płynności i poziomu zadłużenia OTS ponownie dużo słabiej prezentuje się pod względem

zdolności do obsługi długu, co wynika ze słabszych w ostatnich okresach sprawozdawczych wyników finansowych. W szczególności dotyczy to okresu zadłużenia (dług netto/EBIT lub EBITDA), który przekroczył już w przypadku EBIT okolice uznawane za graniczne (4-5 lat); przy uwzględnieniu EBITDA jest jeszcze pewien zapas. Jeśli chodzi o pokrycie łącznych rat kapitałowych i odsetek różnymi kategoriami wynikowymi to w pewnym sensie kw/kw mamy poprawę (jest ono pełne przy uwzględnieniu EBITDA bądź przepływów operacyjnych powiększonych o gotówkę). Pokrycie bieżących płatności odsetek zarówno w odniesieniu do EBIT jak i EBITDA jest pełne, lecz na niższym poziomie aniżeli w poprzednim okresie. Jednocześnie jednak pamiętać w tym miejscu należy o podrasowanym wyniku EBIT, co wpływa in minus na interpretację relacji finansowych w tym obszarze analizy, aczkolwiek nie dotyczy jeszcze sytuacji gdzie środki generowane z działalności podstawowej nie wystarczają na pokrycie płatności odsetek.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla OTS w analizowanym okresie utrzymał się na poziomie BBB-, co można uznać generalnie za zbieżne z przedstawionymi wyżej wnioskami dot. jej analizy wypłacalności.

Na zakończenie link do

kalkulatora rentowności obligacji OT Logistics notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.