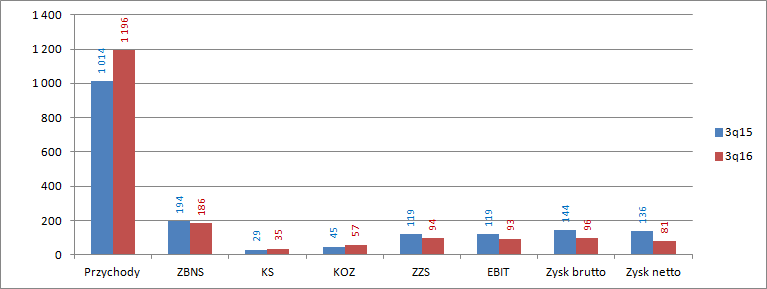

Omówienie sprawozdania finansowego GK Synthos SA po 3 kw. 2016r.To zdecydowanie nie był udany kwartał dla producenta kauczuków. Wyniki są słabsze r/r, ale także poniżej prognoz rynkowych analityków.

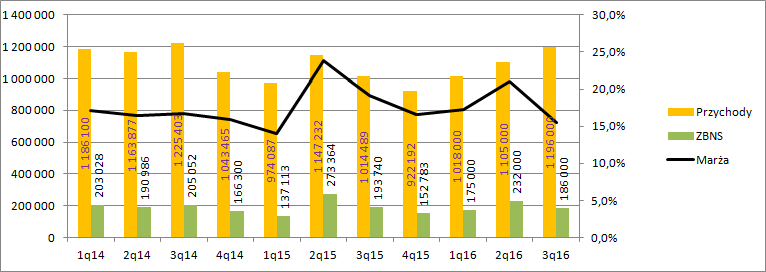

Przychody w III kw. wyniosły 1,196 mld zł i były o 18 proc. wyższe r/r. Wzrostu sprzedaży należało się jednak spodziewać i nie jest on dla nikogo zaskoczeniem. Od września konsolidowana jest spółka przejęta od Ineosa, a dodatkowo mieliśmy bardzo niską bazę jeśli chodzi o wolumen sprzedaży kauczuków. Za to rozczarowaniem jest uzyskana przez spółkę marża na poziomie zysku brutto ze sprzedaży, która wyniosła tylko 15,6 proc. wobec 21 proc. w poprzednim kwartale i 19,1 proc. przed rokiem.

kliknij, aby powiększyćZ rachunku segmentowego wynika, że marże były niższe w obydwu kluczowych segmentach, przy czym mowa jest o marży zysku ze sprzedaży, a więc już po uwzględnieniu kosztów ogólnego zarządu i kosztów sprzedaży.

Przychody segmentu styrenowego były wyższe o 18 proc., natomiast wynik skurczył się o 25 mln zł i wyniósł tylko 21 mln zł. Uzyskany rezultat ma się nijak do tego z drugiego kwartału czy sprzed roku, a przecież obecnie porównujemy już wynik segmentu z kwartałem w którym spółka musiała sobie radzić z brakiem dostaw z Litvinowa (wybuch w sierpniu 2015). Marża segmentu wyniosła 3,7 proc. w relacji do 11 proc. w poprzednim kwartale czy 9,7 proc. w analogicznym okresie 2015 r. Wygląda na to, że przejęty podmiot nie jest krezusem rentowności i ma większe kłopoty niż można było się spodziewać.

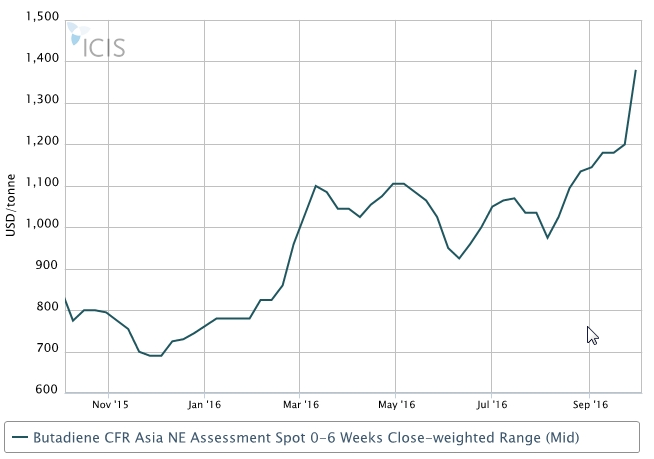

kliknij, aby powiększyćRozczarowaniem jest też sytuacja w segmencie kauczuków. Zgodnie z oczekiwaniami przychody wzrosły o 21 proc. co jest wynikiem przede wszystkim ok. 20 proc. wzrostu wolumenu sprzedaży – efekt niskiej bazy z przed roku. Niestety marża wyniosła tylko 11,6 proc. i była o 2,4 pp niższa niż w ubiegłym kwartale i 2,1 pp niższa niż przed rokiem. To zaskakująco nisko z dwóch powodów. Po pierwsze wyższy wolumen sprzedaży (a więc także i wolumen produkcji) powinien zaowocować efektem dźwigni operacyjnej i odsunięciem się marży brutto od kosztów stałych w postaci kosztów zarządu. Po drugie można było liczyć na korzystne zachowanie rentowności ze względu na ceny butadienu, które przynajmniej w Azji były nieco wyższe niż w poprzednim kwartale.

kliknij, aby powiększyćW efekcie wynik operacyjny w III kw. roku wyniósł tylko 93 mln zł przy czym został „dopalony” 12 mln jednorazowego zysku rozpoznanego w wyniku przejęcia Ineosa.

kliknij, aby powiększyćW ostatnim czasie nie dzieje się dobrze także w rachunku Cashflow. Przepływy z działalności operacyjnej są znacznie poniżej notowanych w 2014 czy 2015 r. W III kw. wyniosły 100 mln zł, wobec 247 mln przed rokiem. Spółka mocno się także w tym kwartale zadłużyła o czym świadczy prawie 750 mln wpływów finansowych. Część z pozyskanych środków poszła na nabycie Ineosa co obrazują ujemne na 300 mln zł przepływy z działalności inwestycyjnej.

kliknij, aby powiększyćKolejny kwartał powinien być już lepszy, choćby ze względu na uruchomienie dostaw z Litvinowa i efekt cen butadienu – wyskok został zanotowany w październiku. Pytaniem pozostaje przeniesienie azjatyckiego skoku na notowania tego surowca w Europie, a także trwałość odbicia cen. Obecny wzrost wynika głównie z nieplanowanych przestojów remontowych krakerów w Azji. Pozytywem jest też odbicie cen kauczuku naturalnego, które powinno zmniejszać presję cenową na syntetyk.

Wydaje się także, że Synthos nie czerpie jeszcze zakładanych korzyści z kauczuków SSBR. Ze dodatkowych wyjaśnień wynika, że spółka nie wykorzystuje w pełni mocy produkcyjnych co oczywiście musi oznaczać także niższą od nominalnej rentowność produkcji.

Kwartał wypadł słabo, podobnie jak cały obecny rok. Reakcja rynku po wynikach raczej nie powinna dziwić. Wzrosty kursu z końcówki września i października podyktowane były zachowaniem cen butadienu, a jak na razie korzystniejszej sytuacji rynkowej w wynikach nie widać. Niewiadomą pozostaje wpływ Ineosu na wyniki w krótkim terminie i poziom obciążeń związanych z restrukturyzacją spółki.

Nie uważam także, że jest jakiś konflikt pomiędzy zarządem i głównym właścicielem spółki. W biznesach prowadzonych przez Sołowowa decydent jest jeden i nie jest to prezes zarządu spółki. Czym innym jest natomiast sprawa relacji pomiędzy akcjonariuszami mniejszościowymi i akcjonariuszem głównym, ale ten aspekt akurat nie wpływa na prowadzenie biznesu i wyniki spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.