Wstydliwa przeszłość odstrasza kapitał – omówienie sprawozdania grupy Triton Development SA po II kw. 2017 r.Obraz jaki się wyłania z lektury raportów finansowych jest dość przerażający. Deweloper od 2012 r. nie miał nawet kwartału, który zakończyłby pozytywnym rezultatem finansowym. Konsekwencji nie można odmówić, ale taki czarny obraz ma swoje odzwierciedlenie w wycenie spółki.

W całym analizowanym okresie większość przychodów pochodziła z jednej dużej i nieudanej inwestycji - Triton Park. W 2014 r. na 34 mln sprzedaży ze sprzedaży mieszkań w tym projekcie spółka pokazała 30,8 mln zł przychodów, w 2015 na 36,2 mln zł z Triton Park pochodziło 32,5 mln zł. Obraz nieco się zmienił w 2016 r., ale tylko w 3 kwartale. Marża brutto oscyluje cały czas wokół zera, poza wspomnianym okresem kiedy przez przychody spółka puściła dzierżawę nieruchomości do programu Dom marzeń emitowanego w TVN. Jednocześnie w tym okresie w kosztach operacyjnych pokazały koszty usług reklamowych i stratę na przekazanym producentowi programu gruncie. Na 99 proc. można zakładać, że to były wszystko transakcje barterowe, a z pewnością było to zdarzenie jednorazowe. Skoro nie ma marży na sprzedaży mieszkań to nie może dziwić, że spółka pokazuje straty.

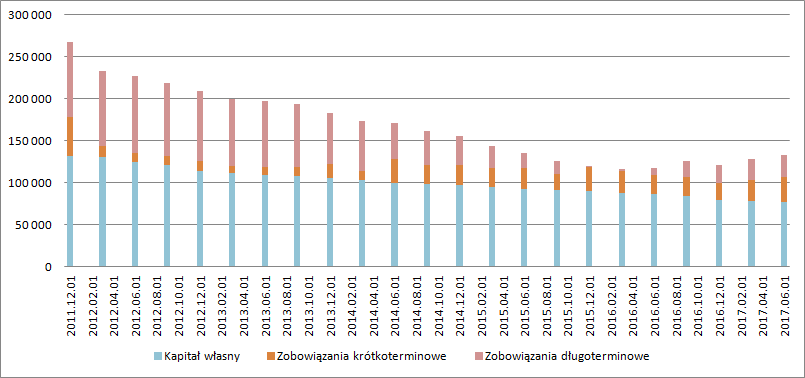

kliknij, aby powiększyćJednym słowem duży projekt jaki wziął na siebie Triton okazał się niewypałem i spółka była zmuszona wyprzedawać inwestycje ze stratą (poczyniła odpisy na wartość projektu). Inwestycja mocno odbiła się na wartości księgowej spółki. Na początku 2011 r. kapitały własne spółki sięgały 138 mln zł, a obecnie tylko 77 mln zł – zjazd zaiste imponujący.

kliknij, aby powiększyćW zasadzie nie można się do końca dziwić, że spółka jest wyceniania przez rynek na niecałe 23 mln zł. Obraz dotychczasowych osiągnięć po prostu odstrasza, a sama spółka nie chce się nawet pokazać z dobrej strony. Deweloper w żadnym raporcie finansowym nie informuje ile sprzedał lokali, ile rozpoznał w wyniku i jaką ma aktualną ofertę – nie zależy mu na komunikacji z inwestorami.

Od strony bilansowej warto zwrócić uwagę na 3 rzeczy.

1 - Gotówka uwalniania stopniowo z gotowych lokali pozwoliła na znaczącą redukcję zadłużenia. Dług finansowy netto na koniec 2011 r. wyniósł 72 mln zł, a obecnie zbliżył się do zera. Kredyty wynoszą łącznie ok. 24 mln zł, a stan gotówki w kasie to prawie 22 mln zł. Na koniec poprzedniego kwartału spółka miała także praktycznie spłaconych dostawców – zobowiązania handlowe to tylko 2,8 mln zł.

2 – W bilansie mamy 77 mln zł w zapasach, z czego tylko 7,2 mln przypada na projekt Triton Park. Reszta to projekty w toku.

3 – Po stronie pasywnej bilansu największą wartość prócz kapitału własnego stanowią rozliczenia międzyokresowe – 25 mln zł, a to nic innego niż zaliczki wpłacone przez nabywców za mieszkania.

Takiej wartości nie było ani razu w całym okresie trwania projektu Triton Park (wykres poniżej). A zatem można wnioskować, że popyt na mieszkania w zrealizowanym już projekcie Triton Winnice jest znacznie lepszy, a zatem oferta dopasowana do portfela nabywców. Ze strony projektu wynika, że na chwilę obecną sprzedanych jest większość lokali w tym projekcie – 80 proc. całkowitej liczby. Niestety nie ma danych dotyczących bieżącej sprzedaży lokali usługowych, ani pewności, że zostaną sprzedane, bo spółka może je wynajmować. Jeśli założymy, że nie są sprzedane, albo spółka je będzie wynajmować, to proces zaawansowania sprzedaży w projekcie można szacować na 66 proc.

kliknij, aby powiększyćZ danych bilansowych, a konkretnie zapasów wynika, że od momentu rozpoczęcia budowy wartość produkcji w toku wzrosła o ok. 25 mln zł. Jednak w IV kw. poprzedniego roku spółka sprzedała miastu działki za kwotę 8,2 mln zł. Z tego można oszacować, że koszty budowy wyniosły 33,2 mln, co daje średnio 120 tys. na lokal o średniej powierzchni 33 mkw.

Niestety nie wiemy czy cała produkcja w toku dotyczy Winnicy, czy może także jeszcze jakiś innych projektów. Biorą pod uwagę średnią rynkową to koszt gruntu powinien stanowić około 30 proc. kosztów budowy lokalu. Przy takim założeniu wartość projektu można szacować na około 44 mln zł.

Można zatem założyć, że przy rynkowym poziomie 20 proc. marży i obecnym zaawansowaniu sprzedaży spółka pokaże w drugiej połowie roku przychody na poziomie ok. 37 mln zł i zysk brutto w wysokości 7,3 mln zł. Gdyby do końca roku udało się sprzedać wszystkie pozostałe lokale, to przychody mogą wynieść 55 mln zł, a marża brutto 11 mln zł. Ale podkreślam, to dywagacje przy założeniu, że projekt jest „rynkowy”. Można mieć taką nadzieję patrząc na kwotę wpłaconych zaliczek.

Z kwoty zysku brutto ok. 3 mln zjedzą koszty administracyjne i koszty sprzedaży. Pewnie nawet więcej, w związku z procesem przenoszenia mieszkań (3 mln zakłada powtórkę wyniku z 1 półrocza). Od tego należy odjąć jeszcze koszty finansowe 600 tys. zł (podatek pewnie będzie zerowy w związku z rozliczaniem strat lat poprzednich). Jeśli projekt ma parametry rynkowe, sprzedałby się w całości, to spółka może w drugiej części roku pokazać wynik na poziomie ok. 7 mln zł, a zatem wynik roczny zamknie się kwotą 4 mln zł.

Jeśli nie sprzeda żadnego lokalu więcej, to przychody drugiego półrocza wyniosą 37 mln zł, zysk brutto 7,4 mln zł, a zysk netto ok. 3,7 mln zł, czyli roczny wynik wyjdzie na plus niecały milion złotych.

Jeśli spółce udałoby się pokazać wynik przy tych bardziej optymistycznych założeniach to obecna kapitalizacja spółki może wydawać się niska. Problem w tym, że wynik ten tak naprawdę powstał przez proces budowy trwający 2 lata. W kolejnym roku przy braku przychodów (to założenie może wydawać się konserwatywne, ale pozwolenie na budowę Triton Country spółka dostała dopiero w IV kw. 2016 r.), zerowej marży i kosztach ogólnych dostaniemy 3 mln straty. A zatem wynik z realizacji projektu wyniesie średniorocznie już tylko 1 mln zł. W tym kontekście kapitalizacja już taka mała nie jest.

Oczywiście spółka wciąż pozostaje relatywnie tania w stosunku do swojej wartości majątkowej. Rynek przykłada w tej chwili około 55 mln zł dyskonta do aktywów o wartości bilansowej 112 mln zł (bez gotówki), a przecież sam projekt Winnic może się skonwertować na 55 mln zł gotówki. To oznacza, że wszystkie inne projekty byłyby warte tylko 2 mln zł.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.