Pimp my ride by Boryszew – omówienie sprawozdania i sytuacji finansowej grupu po 1 kw. 2017 r.W przypadku tak dużej grupy jak Boryszew analiza przychodów na poziomie skonsolidowanym nie ma większego sensu, ale z kronikarskiego obowiązku napiszę, że obrót w 2016 r. był niższy o 1,7 proc. niż rok wcześniej, natomiast w 1 kw. tego roku zwiększył się o 8 proc.

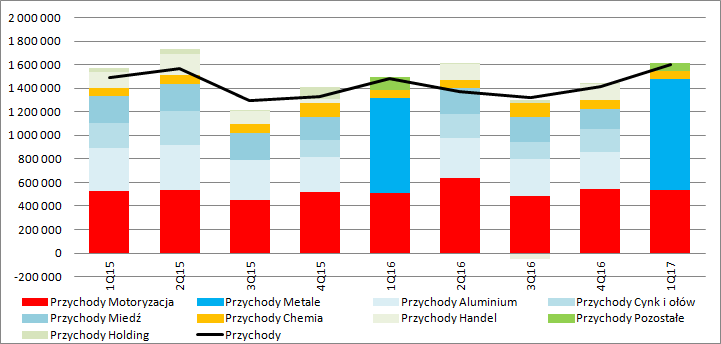

Znacznie więcej informacji przynosi nam za to rachunek segmentowy i sprzedaż w poszczególnych segmentach. Problem w tym, że grupa od tego roku nieco zmieniła prezentację segmentów i dane nie są do końca porównywalne z poprzednimi kwartałami poza oczywiście 1 kw. 2016 r. który został przekształcony.

Choć obroty na poziomie skonsolidowanym w 2016 r. były zbliżone poziomem do tych uzyskanych rok wcześniej to dość istotnie zmieniła się ich struktura. Najmocniej wzrosła sprzedaż w segmencie motoryzacyjnym – 144 mln zł (+7,1 proc.), natomiast istotne spadki zaliczył segment handlowy (-125 mln zł, -27,6 proc. ) i działalność holdingowa. W zakresie samych metali sprzedaż spadła co związane było z niższymi obrotami w segmencie aluminium i miedzi, a spadek wynikał głównie ze spadku cen metali na światowych rynkach oraz niższych wolumenów sprzedaży (w segmencie Aluminium: Skawina -15,7 proc., w segmencie miedzi: Hutmen -7,3 proc.)

W 1 kwartale tego roku relacje w zakresie metali się odwróciły. Łączna sprzedaż wzrosła o 15,8 proc. co związane był z jednej strony z wyższymi cenami sprzedaży (+25 proc. aluminium, +70 proc. cynk) z drugiej ze wzrostem wolumenów (ZM SILESIA: +26 proc., NPS Skawina +15 proc. Aluminium Konin +4,6 proc.)

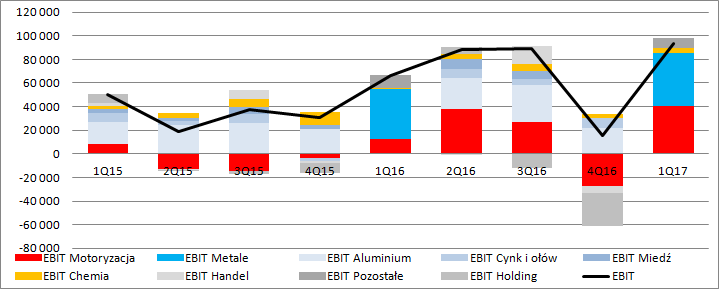

kliknij, aby powiększyćChoć sprzedaż nie do końca chciała rosnąć w 2016 r. to wynik operacyjny spółki dość mocno poszedł w górę. EBIT wyniósł 259 mln zł i był o 87,7 proc. wyższy od uzyskanego w 2015 r. W tak wysokim wyniku swój udział miało zdarzenie jednorazowe w postaci finalnej sprzedaży nieruchomości przy ul Łuckiej -36,5 mln zł. Ten sam budynek w roku 2015 dał 61,5 mln ekstra zysku z tytuły wyceny do wartości godziwej. Skorygowany EBIT wyniósł 226 mln zł i był o 190 proc. wyższy r/r. A zatem sytuacja spółki się naprawdę mocno poprawiła.

Motorem wzrostu był segment motoryzacyjny, gdzie zamiast start na poziomie operacyjnym zaczęły pojawiać się istotne zyski. EBIT segmentu wyniósł 50 mln zł, w stosunku do 22 mln straty rok wcześniej. Uwagę jednak zwraca strata segmentu w samym IV kwartale roku. W sprawozdaniu niestety nie ma jej wyjaśnienia, a z podanych liczb wynika, że raczej nie były to zdarzenia jednorazowe w postaci odpisów – nie pasują kwoty not z raportu rocznego. Wiadomo jedynie, że mocno spadła w tym kwartale rentowność zysku brutto, przychody nie były w szczególny sposób niskie, więc zdecydował o tym wzrost kosztu własnego. O wyjaśnienie poprosiłem spółkę. Jak odpowie to wyjaśnienie zamieszczę jako uzupełnienie analizy.

Strata segmentu w IV kwartale mogła budzić pewien niepokój o wynik kolejnych kwartałów. Nic z tego – przychody segmentu wzrosły o 5,8 proc. a wynik operacyjny o 27,6 mln zł, czyli 220 proc. Jako przyczyny poprawy wyników spółka wymienia między innymi: wzrost cen produktów, wyższe wolumeny sprzedaży, optymalizację kosztów.

Pewnym rozczarowaniem jest za to wynik na metalach – mowa o 1 kw tego roku. Pomimo wzrostu obrotów o prawie 16 proc. dynamika wyniku wyniosła zaledwie 6 proc. co przełożyło się na 2,6 mln zł dodatkowego zysku. Spółce ciążył wzrost cen miedzi i cynku który wpłynął na spadek marż i zamówień.

W segmencie chemicznym spółka odnotowała wzrost o 3,8 mln zł, a wynik poziomem dociągnął do poprzednich kwartałów. Za to o 2,4 mln zł niższy wynik dał segment pozostałych gdzie zawiera się pozostałość po działalności handlowej.

kliknij, aby powiększyćJak wspomniałem wyniki grupy ciągnie segment motoryzacyjny. Warto na niego zerknąć w nieco dłuższym okresie czasu. Jak widać na poniższym wykresie Boryszew w tym segmencie systematycznie rośnie. Choć do tej pory nie miało to istotnego przełożenia na wynik, to wydaje się, że w 2016 r. coś się jednak zmieniło. Przede wszystkim w zakresie marży brutto na sprzedaży. Rentowność segmentu wyniosła w 2016 r. 13 proc. i był to najwyższy wynik od 2011 r. Pozostaje mieć nadzieję, że wzrost ten będzie trwały i nie wynika z niskich cen surowców.

kliknij, aby powiększyćSkoro przeszliśmy do obrazu długoterminowego, to warto też zwrócić uwagę na przepływy. Cashflow operacyjny spółki systematycznie rośnie. Do niedawna całą wypracowaną gotówkę spółka przeznaczała na inwestycje i to nie zawsze takie jakich życzyliby sobie akcjonariusze. Często były to aktywa spółek powiązanych lub zależnych. W 2016 r. wolne przepływy pieniężne niestety spadły w stosunku do 2015 r. i to jest największy minus. Spółka na zakup rzeczowych aktywów trwałych wydała 258 mln zł i to właśnie ta kwota znacząco zmniejszyła wolną gotówkę do dyspozycji.

kliknij, aby powiększyćRaportowany zysk netto z ostatnich 4 kwartałów wynosi 225 mln zł, natomiast powtarzalny, oczyszczony ze zdarzeń jednorazowych wynik można szacować na kwotę 168 mln zł (Skorygowany EBIT dociążony kosztem zapłaconych odsetek i stopą podatkową 19 proc.). W relacji do poprzedniego kwartału to poziom 22 mln zł wyższy. Nie jest to dokładny szacunek ze względu na brak stosownych not w raporcie za 1 kw.

Choć nominalny C/Z nie wygląda na istotnie wysoki (12), to już skorygowany na poziomie 16 sugeruje, że rynek oczekuje sporej poprawy. Przy czym mowa cały czas o wyniku całej grupy. Boryszew konsoliduje Impexmetal metodą pełną, tzn. na poziomie grupy pokazuje cały zysk wypracowany przez tę spółkę, a przecież ona ma także akcjonariuszy mniejszościowych, którzy posiadają prawie połowę udziałów. Jeśli od wyniku skorygowanego odjąć udziały mniejszości ca 60 mln zł to dostaniemy raptem niecałe 110 mln zł wyniku przynależnego akcjonariuszom Boryszewa i wskaźnik C/Z na poziomie ok. 25.

Tak byłoby gdyby Boryszew fair traktował akcjonariuszy mniejszościowych w jednostkach zależnych. Impexmetal choć generuje sporo gotówki od lat nie wypłacił dywidendy. Można zatem przyjąć, że Boryszew mocno korzysta ze swojej pozycji dominującej i transferuje zyski za pomocą zadłużenia wewnątrzgrupowego. Taka interpretacja wpisuje się w brak instytucji w akcjonariacie IPX i także pewną wstrzemięźliwość jeśli chodzi o sam Boryszew. Spółka jest poza analityką biur maklerskich, a w akcjonariacie mamy tylko Nationale Nederlanden z udziałem 6,16 proc. Z tego powodu można przyjąć, że choć Boryszew ma tylko 55 proc. w IPX, to jest w stanie wyssać cały gotówkowy zysk na poziom grupy. Tak prawdopodobnie podchodzi rynek do spółki i uznaje że wynik mniejszości jest wynikiem Boryszewa.

Zagrożeniem dla kursu i działalności spółki jest potencjalne osłabienie rynku motoryzacyjnego i wzrost cen surowców, który prawdopodobnie dopiero z opóźnieniem będzie przekładać na wzrost cen towarów. Warto o tym pamiętać patrząc na kwoty inwestycji spółki.

Wydaje się, że w kapitalizacji spółki jest już uwzględniony w sporej części przyszły wzrost co posiada uzasadnienie w rozbudowie mocy. Niestety bez rekomendacji ciężko stwierdzić czego spodziewają się instytucje, ale na podstawie wyceny spółki można na oko przyjąć, że w najbliższych latach wynik spółki powinien rosnąć o kilkanaście procent r/r. Przy tempie wzrostu na poziomie 15 proc. skorygowany wynik dogodni wycenę za 3-4 lata. Jeśli spółka będzie rosnąć szybciej, to stworzy miejsce na poprawę kapitalizacji, która i tak w ostatnim czasie bardzo mocno wzrosła.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.