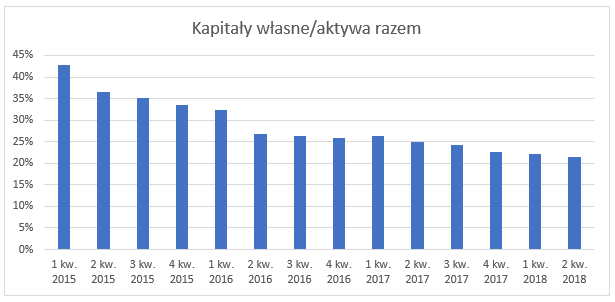

Mercedes po dachowaniu – omówienie wyników GK PCM SA za II kw. 2018 r.Grupa kapitałowa Prime Car Management prowadzi działalność w obszarze leasingu pojazdów dostarczając swoim klientom oprócz samochodu dodatkowe usługi typu serwis i ubezpieczenie. Model biznesowy opiera się na działalności o podobnym charakterze jak w przypadku banku - spółka zarabia nie na swoim kapitale (stosunek kapitałów własnych do aktywów na koniec II kw. 2018 r. wynosił 21,37 proc.), ale na różnicy pomiędzy odsetkami płaconymi dla zewnętrznych wierzycieli, a odsetkami od rat leasingowych – w tym aspekcie mówimy o kluczowej z punktu widzenia grupy marży finansowej, którą omówię w dalszej części komentarza.

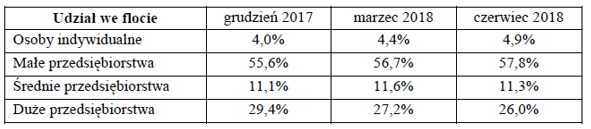

Grupa od dwóch lat koncentruje się w swojej strategii na kliencie detalicznym oraz kliencie z sektora MiŚ. Obecnie te dwa segmenty odpowiadają za ponad 60% portfela klientów grupy. W strukturze widać również odpływ dużych przedsiębiorstw z portfela:

kliknij, aby powiększyć Grupa Prime Car Management S.A. - Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 6 miesięcy, zakończony 30 czerwca 2018 rokuPoza klasycznym leasingiem dla firm grupa oferuje również usługi wynajmu krótkoterminowego pojazdów oraz abonamentów długoterminowych na samochody dla klientów detalicznych.

Od kilku lat grupa notuje wzrost floty pojazdów, która na koniec II kw. 2018 r. liczyła 34 852 samochodów (31 605 samochodów na koniec II kw. 2017 r. - wzrost o ponad 10 proc. r/r). W I półroczu 2018 r. o ponad 64 proc. r/r wzrosły nabycia rzeczowych aktywów trwałych będących przedmiotem leasingu operacyjnego.

Rozpoczynając analizę rachunku od największej niespodzianki, czyli spadku wyniku netto r/r aż o ponad 79 proc. (z 9.59 mln zł do 1.97 mln zł) należy omówić główne przyczyny tego stanu rzeczy.

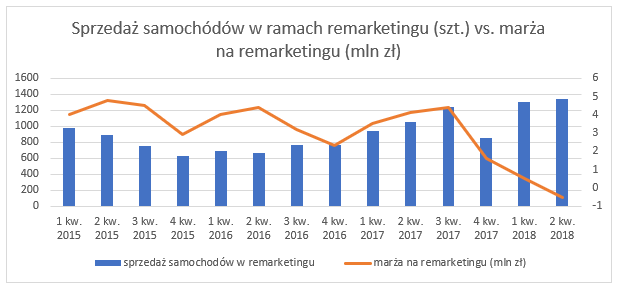

Po pierwsze, w II kw. 2018 r., jak i w całym półroczu grupa odnotowała mocny spadek marży na remarketingu stanowiącej nadwyżkę przychodów związanych ze sprzedażą pojazdów poleasingowych, które nie zostały nabyte przez klientów, a kosztami bilansowymi tych pojazdów. Jakkolwiek przychód ze sprzedaży pojazdów poleasingowych spadł minimalnie r/r (38.28 mln zł vs 38.81 mln zł), to jednak odnotowano prawie 12 proc. wzrost kosztów sprzedaży (z 34.66 mln zł do 38.78 mln zł r/r), co finalnie doprowadziło do straty na poziomie (-0,5 mln zł).

Trzeba zaznaczyć, że przychody ze sprzedaży w tym segmencie spadły pomimo wzrostu wolumenów sprzedaży w stosunku rocznym i to aż o ponad 26 proc. (1335 vs. 1056 sztuk sprzedanych samochodów w II kw. 2017 r.). Taki stan rzeczy wynika ze spadku cen samochodów używanych, który jest dodatkowo napędzany wysokim, dwucyfrowy wzrostem sprzedaży nowych samochodów oraz importu, a rozwój rynku wynajmu krótko i długoterminowego dla klienta detalicznego (w czym grupa chce brać udział) może jeszcze bardziej pogłębić spadek. Jeśli chodzi o stronę kosztową, to wzrost kosztów wynika ze zwiększonych kosztów obsługi samochodów oczekujących na sprzedaż. Koncentracja sprzedaży samochodów poleasingowych do klienta detalicznego, a nie hurtowego powoduje wydłużenie średniego czasu sprzedaży pojazdu.

kliknij, aby powiększyćWykres pokazuje jasno, że pomimo wzrostu liczby sprzedawanych samochodów marża ma trend spadkowy.

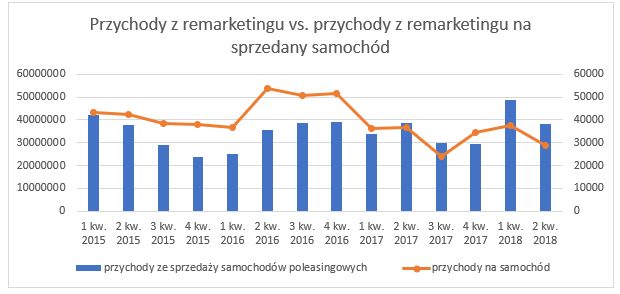

kliknij, aby powiększyćPomimo wzrostu przychodów ze sprzedaży samochodów poleasingowych, spada wartość przychodu w przeliczeniu na sprzedawany samochód, co jest spowodowane spadkiem ich cen sprzedaży.

Po drugie, w omawianym okresie sprawozdawczym wystąpiła ujemna marża na amortyzacji, która w II kw. 2017 r. miała neutralny (zerowy) wpływ na wynik. Marża na amortyzacji oznacza różnicę pomiędzy przychodami kapitałowymi z rat umów leasingu operacyjnego oraz kosztami amortyzacji przedmiotów leasingu operacyjnego i finalnie te pozycje powinny się kompensować. W rzeczywistości tak jednak nie jest i grupa w toku swojej działalności dostosowuje portfel pojazdów do zmieniającej się wartości rynkowej, a ta dla samochodów używanych ostatnio spadała. W przypadku spadku cen samochodów używanych (z czym mieliśmy do czynienia w II kw. 2018 r.) amortyzacja jest większa, bo wartość rezydualna pojazdu spada i różnica: wartość początkowa – rezydualna jest wyższa, finalnie zwiększając amortyzację i wpływając ujemnie na marżę w tym segmencie.

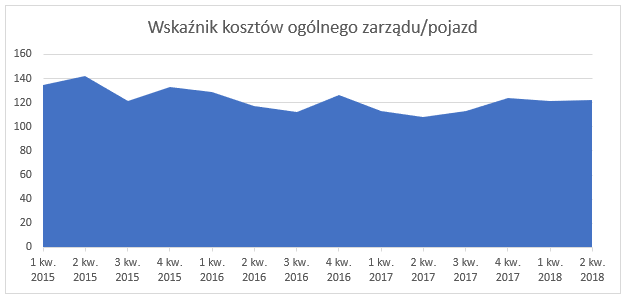

Po trzecie, w II kw. 2018 r. nastąpił wzrost kosztów ogólnego zarządu o prawie 24 proc. r/r. Wzrosły koszty usług obcych, co grupa tłumaczy rozwojem nowych produktów Master1 – abonamenty konsumenckie na samochody i MasterRent24 – wynajem krótkoterminowy. Wydaje się, że przyczyn takiego stanu rzeczy trzeba szukać zapewne w odniesieniu do wzrostu obsługiwanego wolumenu pojazdów. Biorąc jednak pod uwagę rozwój floty, wskaźnik kosztów ogólnego zarządu na pojazd utrzymuje się historycznie na stałym poziomie.

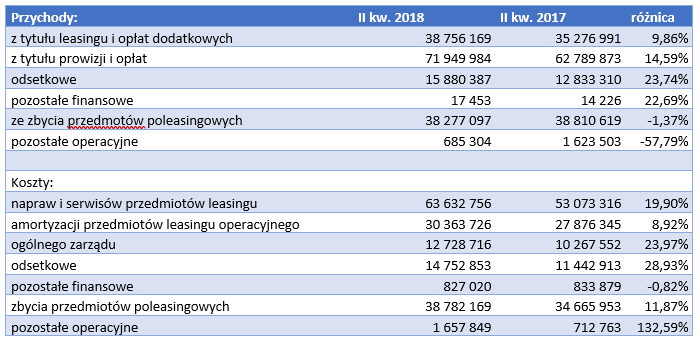

kliknij, aby powiększyćW II kw. 2018 r. Grupa PCM wypracowała 165.6 mln zł przychodów, co oznacza wzrost r/r na poziomie 9,4 proc. W ujęciu rocznym wzrost odnotowano we wszystkich segmentach za wyjątkiem przychodów ze zbycia przedmiotów poleasingowych (o przyczynach powyżej) i w pozycji pozostałych przychodów operacyjnych.

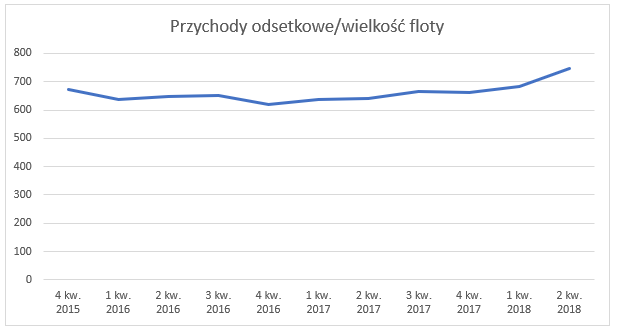

W omawianym okresie rosły zarówno przychody odsetkowe z rat umowy leasingu operacyjnego (o blisko 15% r/r, tj. 8.48 mln zł vs 7.38 mln zł), jak również z tytułu leasingu finansowego (o prawie 24% r/r, tj. 15.63 mln zł vs 12.62 mln zł), a ich wzrost był wyższy niż odnotowany wzrost wielkości floty w okresie porównawczym. Grupa zwraca uwagę na pozytywną kontrybucję MasterRent24 (najem krótkoterminowy) w przychodach odsetkowych. Pomimo tego, że ta usługa ma w nich niski udział (1,7 mln zł w II kw. 2018 r. w porównaniu do ponad 24 mln zł przychodów odsetkowych z leasingu operacyjnego i finansowego), to jednak wpłynęła znacząco na poprawę marży finansowej w omawianym okresie, o czym więcej poniżej. Liczba pojazdów w ramach wynajmu krótkoterminowego w II kw. 2018 r. wynosiła 549 pojazdy, co daje średnio prawie 3,1 tys. zł przychodu z tej działalności na samochód vs. prawie 703 zł przychodu odsetkowego na samochód w ramach leasingu (przychody odsetkowe leasingu finansowego i operacyjnego/wielkość floty FSL, semi-FSL, finansowania). Koszty odsetkowe wzrosły o prawie 29% z powodu wypłat odsetek od obligacji wyemitowanych w 2017 r.

Jak wspominałem na początku, kluczowe w perspektywie oceny zyskowności grupy są marże, które są wykazywane w wyodrębnionych obszarach działalności będących elementami całościowego zysku brutto. Metodologia liczenia marży finansowej przez grupę nie jest jednoznaczna, ale na potrzeby omówienia zmian w tej analizie przyjmijmy, że jest równa marży odsetkowej, czyli różnicy pomiędzy odsetkami płaconymi przez klientów z tytułu leasingu operacyjnego, finansowego, wynajmu krótkoterminowego i odsetek z rachunków bankowych, a kosztami odsetkowymi. Po okresie stagnacji wyników w tym obszarze grupie w końcu udało się odnotować wzrost o prawie 29% r/r - marża wzrosła do 11,3 mln zł z 8,8 mln zł w II kw. 2017 r. Wzrost został odnotowany pomimo tego, że koszty odsetkowe rosły w szybszym tempie niż przychody odsetkowe z obu leasingów, za sprawą przychodów z najmu krótkoterminowego, który odpowiadał za 15 proc. marży w omawianym okresie i aż 66 proc. jej wzrostu r/r. Koszty odsetkowe mierzone stopą procentową pozostały na podobnym poziomie (wzrost o 0,2 p.p. r/r), jednak wzrosła rentowność umów leasingowych mierzonych portfelem grupy z 5,5 proc. do 6 proc. r/r. Wzrostowi uległa również wartość przychodów odsetkowych (wraz z przychodami odsetkowymi z leasingu operacyjnego i najmu krótkoterminowego) w przeliczeniu na jeden samochód.

kliknij, aby powiększyćW obszarze ubezpieczeń odnotowano wzrost przychodów z tytułu opłat i prowizji o prawie 18 proc. r/r, jednak koszty ubezpieczeń wzrastały szybciej - o prawie 20 proc. r/r, co doprowadziło do delikatnego spadku marży z 2,6 do 2,5 mln zł r/r. Wynik marży uratował wzrost w pozycji: prowizje od warsztatów, której wartość wzrosła w II kw. 2018 r. z 1,5 mln zł do 2 mln zł r/r.

W obszarze usługowym marża spadła z 6 mln zł do 4,9 mln zł r/r. Przychody usługowe wzrosły o 11,5 proc. r/r, czyli w tempie podobnym do wzrostu liczebności floty, jednak koszty serwisowe wzrosły o ponad 18% r/r poprzez zwiększenie liczby samochodów poleasingowych oczekujących na sprzedaż. Grupa podaje również jako przyczynę spadku marży zakupy opon letnich w II kw. br., gdzie faktycznie koszty wzrosły z 2.7 mln zł do ponad 3.3 mln zł r/r, tj. o prawie 22 proc.

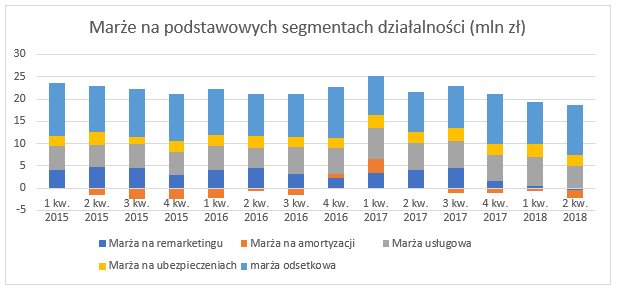

Na wykresie widać długoterminową tendencję spadkową wyniku marżowego z działalności grupy, ponadto widoczny jest spadek udziału marży remarketingowej, która historycznie wpływała pozytywnie na wynik.

kliknij, aby powiększyćPozostałe koszty operacyjne i finansowe, to w większości odpisy należności (z leasingu finansowego obciążają koszty finansowe, a operacyjnego koszty operacyjne). Pozostała działalność operacyjna dała w II kw. 2018 r. -1 mln zł do wyniku brutto, a finansowa –0,8 mln zł. Warto zaznaczyć, że w II kw. 2018 r. mieliśmy duży, jednorazowy ruch w odpisach na należności z tytułu leasingu operacyjnego w wysokości 1,38 mln zł. Grupa nie odpisywała niczego w tym zakresie w I kw. 2018 r., więc być może były problemy z egzekucją płatności w stosunku do jednego z większych kontrahentów, lub też chodzi o zmianę metodologii szacowania odpisów aktualizujących zgodnie z MSSF 9 (koncepcja strat oczekiwanych) - w II kw. dokonano przeglądu procedury w tym zakresie.

kliknij, aby powiększyćW bilansie grupy po stronie aktywów zauważalne są następujące tendencje:

Przede wszystkim widać wysoki wzrost wartości zapasów (94.3 mln zł vs 67.9 mln zł r/r), co należy wiązać ze wzrostem wolumenu samochodów poleasingowych. Zgodnie ze sprawozdaniem finansowym: „w styczniu 2018 roku Spółka posiadała stock na poziomie 1971 samochodów. Na koniec czerwca wynosił on 2 260 pojazdów”, czyli mamy wzrost o 15% w ciągu 6 miesięcy. Konsekwencją starzejącej się floty są odpisy aktualizacyjne zapasów, które na koniec I półroczu 2018 r. wyniosły ponad 1 mln zł, w porównaniu do 279 tys. na koniec 2017 r.

Wysokie wzrosty w ujęciu r/r odnotowano również w pozycjach: należności z tytułu leasingu finansowego (22 proc.) oraz w rzeczowych aktywów trwałych (środki transportu w leasingu operacyjnym o 15%), co wynika ze wzrostu portfela tych dwóch typów leasingów – portfel aktywów generujących marżę finansową wzrósł r/r o prawie 19%.

Mocny wzrost widać również w zobowiązaniach z tytułu dostaw i usług (z 46 mln I kw. 2018 do 66 mln zł) – brak jest szczegółowej noty do tej pozycji, ale wiązałbym to z zobowiązaniami wobec towarzystw ubezpieczeniowych i serwisów w zakresie których były duże wzrosty kosztowe w rachunku zysków i strat.

Grupa wykazuje wysoki poziom zadłużenia. Udział kapitału własnego w finansowaniu aktywów grupy maleje z kwartału na kwartał, pomimo tego rokrocznie wypłacana jest dywidenda, co akurat nie dziwi, biorąc pod uwagę wysoki udział inwestorów instytucjonalnych w akcjonariacie. W bieżącym roku walne zgromadzenie spółki zdecydowało jednak, że wypłata dywidendy nastąpi pod warunkiem zmniejszenia się wskaźnika zadłużenia grupy poniżej określonego przez walne poziomu, co wydaje się rozsądnym rozwiązaniem.

kliknij, aby powiększyćOd IV kw. zeszłego roku z powodu emisji obligacji zmieniła się struktura zadłużenia całej grupy, jednak pomimo emisji o łącznej wartości nominalnej 250 mln zł, udział obligacji w zobowiązaniach finansowych grupy na koniec II kw. 2018 był nieznaczny i stanowił jedynie 19%. Obligacje udało się wyemitować na relatywnie lepszych warunkach niż w przypadku długu bankowego, który na koniec II kw. 2018 r. był oprocentowany na średnim poziomie WIBOR1M + 1,84% w stosunku do długu obligacyjnego WIBOR3M + 1,70%. 17 września odbyło się zgromadzenie obligatariuszy, które podjęło uchwałę w przedmiocie zrzeczenia się (do września przyszłego roku) roszczeń związanych z możliwością żądania wcześniejszego wykupu obligacji w przypadku przekroczenia wskaźników kowenantów. Obecnie obowiązuje kowenant na poziomie 4,0 D/E, wcześniej było to 3,5, a na koniec II kw. 2018 r. wskaźnik wynosił 3,46, więc istniało ryzyko jego złamania.

Wybiegając trochę w przyszłość, warto wspomnieć o nowym standardzie MSSF 16, który zacznie obowiązywać dla okresów sprawozdawczych rozpoczynających się 1 stycznia 2019 roku i wpłynie na spółki, które używają w swojej działalności aktywów w oparciu o umowy leasingu operacyjnego. Nowy standard eliminuje pojęcie leasingu operacyjnego w odniesieniu do leasingobiorcy, a co za tym idzie min. pozabilansowego ujęcia użytkowanych przez niego aktywów finansowanych w ten sposób. Od 2019 roku wszystkie aktywa i zobowiązania dotyczące leasingu operacyjnego będą musiały zostać ujęte w bilansie leasingobiorcy, co może wpłynąć na sytuację finansową tych podmiotów i popularność tej formy finansowania. Przykładowo, spadek wskaźników płynności lub wzrost wskaźników zadłużenia będzie miał wpływ na kowenanty bankowe. W przypadku PCM, czyli leasingodawcy zasady ujęcia umów leasingowych i ich rozliczania pozostaną co do zasady bez zmian - leasingodawca będzie mógł nadal ujmować koszty, łącznie z amortyzacją, poniesione w celu uzyskania dochodów z tytułu leasingu operacyjnego, a aktywa oddane w leasing finansowy prezentować jako należności.

Ww. zmiany mogą odbić się jednak negatywnie na wynikach PCM, w związku z tym, że leasing operacyjny przestanie być tak atrakcyjny dla klientów. Zmiana standardu może mieć wpływ na model biznesowy grupy, która będzie musiała w jakiś sposób zachęcić klientów do swoich usług np. oferując dodatkowe produkty – w tym zakresie grupa wypada relatywnie dobrze, dlatego że ponad 2/3 floty jest finansowanej w ramach FSL i semi-FSL, czyli z dodatkowymi usługami. Tu jednak kolejne przeszkody planuje postawić ministerstwo finansów. które obecnie proceduje projekty modyfikacji w prawie podatkowym mające wprowadzić min. zasadę, że wartość rat leasingowych będzie kosztem podatkowym tylko do limitu 150 tys. zł. (to może oznaczać, że np. nieopłacalne stanie się leasingowanie drogich aut osobowych), a wydatki związane z leasingiem zawierające opłaty eksploatacyjne (np. serwis) będą mogły być zaliczane w koszty tylko do limitu 50%.

W długoterminowej perspektywie, podwyżki stóp procentowych z którymi mamy do czynienia na świecie, a których można spodziewać się również w Polsce mogą spowodować kolejny spadek marż. Z raportu rocznego za 2017 rok wynika, że ok. 60% umów leasingowych jest oparta o zmienną stopę procentową i grupa jest uprawniona do podniesienia opłat leasingowych jednak:

Cytat:… prowadzi politykę nie wykorzystywania uprawnienia do podwyższenia oprocentowania w odniesieniu do klientów, którzy nie wystąpili o obniżki oprocentowania należności leasingowych w okresie spadku stopy referencyjnej

.

Taka polityka może się oczywiście zmienić, w szczególności, że zobowiązania finansowe grupy oprocentowane są stopą zmienną. Dla grupy więc idealne są spadki stóp, bo spada koszt finansowania, a mało klientów wnioskuje o obniżkę opłat. Zgodnie z ostatnim raportem rocznym szacunki grupy wskazują, że wzrost stopy procentowej o 0,25 punktu procentowego ma ujemny wpływ na wynik finansowy brutto grupy na poziomie 1,3 mln zł.

Obawy rynku o przyszłość grupy widać również w niskiej wycenie spółki na giełdzie. Kapitalizacja PCM wynosi obecnie ok. 91 mln zł i jest równa zapasom całej grupy kapitałowej, przy wartości kapitału własnego na poziomie 454 mln zł.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.