ALIOR: Cyfrowy buntownik szuka stabilizacji Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej ALIOR BANK-u S.A. (dalej ALIOR) za okres od 1 lipca do 30 września 2018 roku (sprawozdanie kwartalne)Analiza sprawozdania finansowego

kliknij, aby powiększyćAktywa kontrolowane przez ALIOR systematycznie rosną, choć nie jest to już tak imponujące tempo wzrostu jak kilka lat temu. W 2016 roku bank sfinalizował przejęcie banku BPH i skokowo zwiększył kwotę depozytów i kredytów do rzędu około 50 mld zł, wchodząc tym samym do czołówki polskich banków. Od tego momentu procentowa dynamika wyraźnie spadła.

Przez pierwsze 3 kwartały 2018 roku depozyty wzrosły o 4,3 proc., a kredyty o 4,4 proc. w porównaniu do stanu na koniec 2018 roku. Trzeba tu zwrócić uwagę na korektę stanu "Należności od klientów" (czyli udzielonych przez bank kredytów) w związku z wdrożeniem MSSF 9. W jej wyniku wartość portfela kredytowego spadła z 51.267 do 50.364 mln zł, co trochę zaniża dynamikę wzrostu portfela kredytowego.

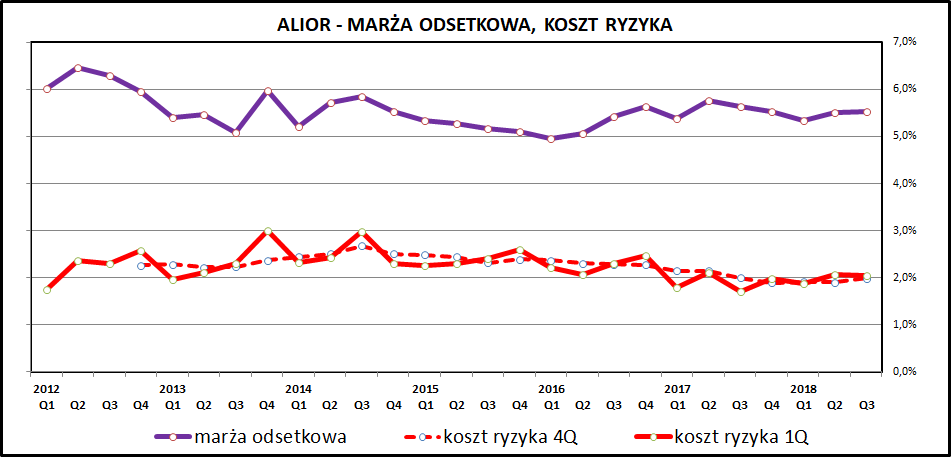

kliknij, aby powiększyćALIOR cały czas ma, na tle swoich konkurentów, wysoką marżę odsetkową, ale również wysokie koszty ryzyka kredytowego, czyli odpisów na kredyty które klienci przestali spłacać. Wystarczy powiedzieć, że kwotowo wysokość odpisów jest prawie 2 razy wyższa niż kwot jakie widzimy w 3 razy większym banku PEKAO. Patrząc procentowo jest to kilkukrotnie większy poziom strat. Na razie takie podejście okazuje się jednak skuteczne, choć w przypadku spowolnienia gospodarczego może odbić się czkawką.

ALIOR stawia na najbardziej marżowe segmenty rynku bankowego, czyli na pożyczki gotówkowe oraz kredyty dla small-biznesu. Dzięki temu marża odsetkowa wygląda bardzo dobrze, ale odsetek kredytów niepracujących jest wyraźnie wyższy niż średnia dla sektora bankowego (ALIOR około 13 proc. w porównaniu do średniej na poziomie 8 proc.). Jak kilka innych banków, również ALIOR ma kredyty związane z odnawialnymi źródłami energii, które są dla banku balastem z powodu problemów z ich spłatą.

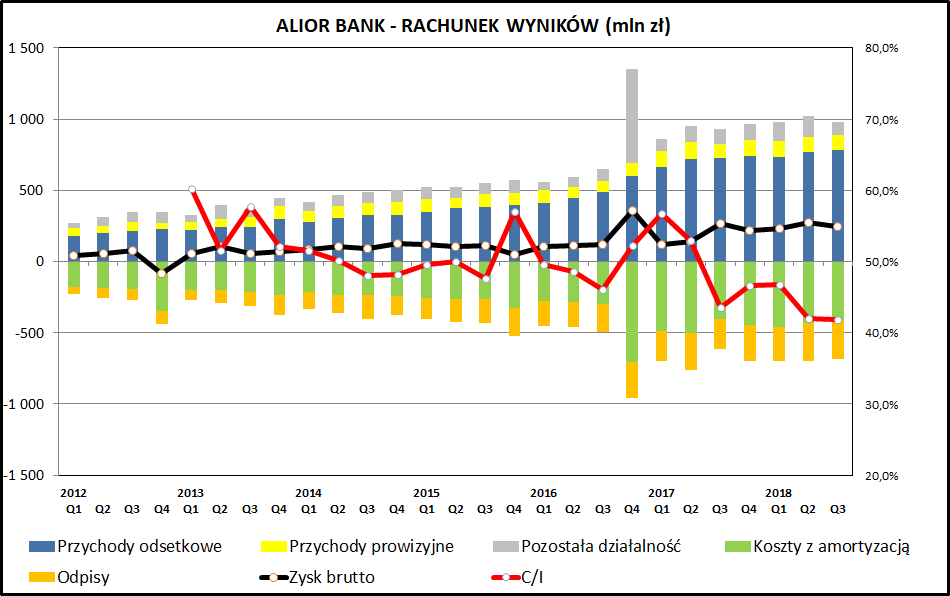

kliknij, aby powiększyćRachunek wyników w dłuższej perspektywie wygląda bardzo przyzwoicie. Mocną stroną ALIOR-a jest umiejętne łączenie wysokiej rentowności i skutecznej kontroli kosztów. W efekcie ważny w branży bankowej wskaźnik C/I (koszty do przychodów) jest na poziomie nieznacznie przekraczającym 40 proc. Po sfinalizowaniu fuzji z bankiem BPH, kiedy koszty wyraźnie skoczyły, efektywność działania wyraźnie się poprawiła i jest na poziomie najlepszych w branży bankowej.

kliknij, aby powiększyćWyniki ostatniego raportowanego kwartału (3 kwartał 2018) są reprezentatywne dla aktualnego potencjału biznesowego banku. Nie ma w nich istotnych pozycji jednorazowych zniekształcających obraz możliwych do uzyskania zysków. Jedynie wynik handlowy może ulegać większym wahaniom. W dłuższym terminie wyniki będą reagowały na ogólną koniunkturę w gospodarce oraz poziom stóp procentowych. Na razie nie widać jednak wyraźniejszych zagrożeń.

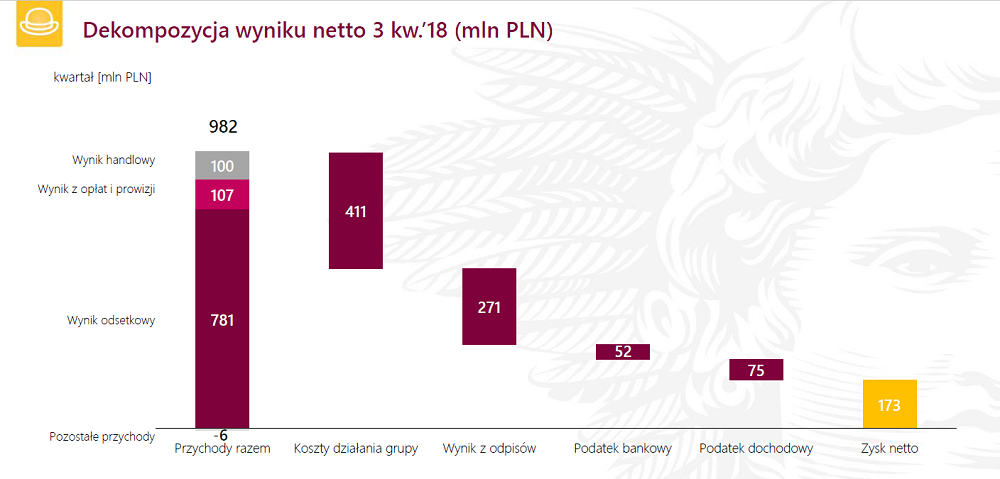

Zysk netto ALIOR-a w 3 kwartale spadł o 3 proc. w porównaniu do analogicznego okresu rok wcześniej na co głównie wpłynęły dużo wyższe odpisy (271 mln zł w 3 kwartale 2018 w porównaniu do 212 rok wcześniej). Wynik uratowały przede wszystkim wyższe przychody odsetkowe (781 vs 728 mln zł). Koszty wzrosły o około 2,5 proc. co jest dobrym wynikiem w aktualnym otoczeniu.

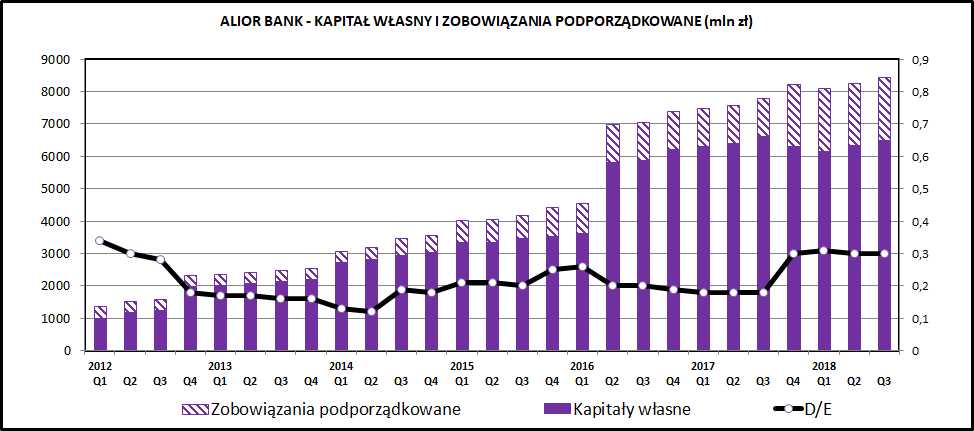

kliknij, aby powiększyćZ czasem ALIOR stanie przed koniecznością dokapitalizowania swojej działalności. Bank na koniec 3 kwartału miał prawie 6,5 mld zł kapitału własnego i prawie 2 mld zł w obligacjach podporządkowanych. Kwestia zrefinansowania tych zobowiązań nie jest pilna - okres zapadalności to w większości lata 2021-2025. Warto zwrócić uwagę, że 774 mln bank pozyskał w 4 kwartale 2017, a więc już po wprowadzeniu minimalnego nominału obligacji na poziomie 400 tys. zł i praktycznym zamknięciu rynku obligacji bankowych dla klienta indywidualnego przez KNF.

Warto też dodać, że wdrożenie MSSF9, widoczne po stronie aktywów w postaci spadku kredytów, skutkowało również przeszacowaniem w dół wielkości kapitałów własnych na przełomie 2017/2018

PodsumowanieALIOR w ostatnich latach zamienił się z dynamicznie rozwijającego się "start-upu" w podmiot o ustabilizowanej sytuacji rynkowej, który musi zacząć koncentrować się na bronieniu własnej pozycji rynkowej. Dotychczasowe wyniki (przypomnę, że analizujemy 3 pierwsze kwartały 2018) pokazują, że bank robi to skutecznie.

Nie da się jednak ukryć zmiany nastawienia inwestorów do banku, co widać najbardziej w mocno spadającym wskaźniku cena/zysk (aktualnie około 10, kilka lat temu ponad 30). Na pewno przyczyniły się do tego zmiany właścicielskie, czyli sprzedaż ALIOR-a przez grupę Carlo Tessara grupie PZU. Można uznać, że projekt budowy banku od zera zakończył się sukcesem, a nowy właściciel (od 2015 roku PZU) traktuje bank jako dojrzały, stabilny, mający przynosić dochody biznes. Do pełnego zakończenia tej transformacji brakuje tylko rozpoczęcia wypłacania dywidend, co zresztą ALIOR zapowiada na 2020 rok (z zysków za 2019).

Wraz ze wzrostem skali działania znika również dotychczasowa przewaga konkurencyjna, wynikająca ze startu z czystą kartą i brakiem historycznych obciążeń. ALIOR ma już za sobą 10 lat historii i stał się jednym z większych polskich banków. Na polskim rynku bankowym systematycznie następuje konsolidacja i mniejsze banki mają coraz słabszą pozycję. ALIOR znajduje się gdzieś na granicy pomiędzy tymi dwoma typami.

W ostatnich latach zmienił się mocno zarząd banku. Odeszli jego założyciele, zaliczani do ścisłej czołówki menedżerów polskiej bankowości. Patrząc na dynamiczny rozwój ALIOR-a w latach 2008-2016 trzeba przyznać, że ci menedżerowie taką opinię potwierdzili. Aktualnie w zarządzie banku jest 9 osób, z czego jedynie 3 były związane z ALIOR-em przed objęciem stanowisk członków zarządu. W międzyczasie z banku odszedł cały poprzedni zarząd, a potem jeszcze kilka osób awansowanych wewnętrznie do zarządu banku. Nowi członkowie prezentują przyzwoity poziom, co powinno wystarczyć do utrzymania udziałów rynkowych, ale raczej można się pożegnać z tak imponującą dynamiką wzrostu jak kilka lat temu.

W długim terminie zagadką jest strategiczna pozycja w ramach grupy PZU, która przecież posiada również dużo większy PEKAO, jak i w ramach całego Skarbu Państwa, który poza bankami w grupie PZU kontroluje jeszcze dodatkowo PKO BP. W takiej konfiguracji zawsze będzie istniało ryzyko połączenia w którym ALIOR będzie podmiotem podlegającym przejęciu. Trudno też się spodziewać agresywnej walki rynkowej między bankami należącymi do tego samego właściciela.

Pojawia się z kolei ryzyko działań o wątpliwej racjonalności dla mniejszościowych inwestorów, czego przykładem może być przejęcie Ruchu przez ALIOR, co przez wielu jest odczytywane jako projekt o podłożu bardziej politycznym niż ekonomicznym.

ALIOR BANK upatruje źródeł przewagi konkurencyjnej w postawieniu na innowacje technologiczne. Bank stara się mocno inwestować w rozmaite fintechy (np. platformę pośrednictwa kredytowego Bancovo). Można mieć wątpliwości czy w ogóle bank, kontrolowany dodatkowo jeszcze przez Skarb Państwa, jest w stanie wygrywać konkurencję z fintechami i funduszami venture-capital. Mocnymi kartami w tym wyścigu są głębokie kieszenie i dostęp do bazy klientów, obciążeniem zachowawcza, "bankowa" mentalność oraz inne priorytety biznesowe. Trzeba jednak przyznać, że wchodzenie jako inwestor w przedsięwzięcia na bardziej zaawansowanych etapach jest jakimś rozwiązaniem tych problemów.

Inną kwestią jest, że takie podejście przestało już być wyróżnikiem ALIORA - każdy większy bank "stawia na najnowocześniejsze technologie" i inwestuje w fintechy, co powoduje, że rzeczywiście atrakcyjne projekty mogą osiągać wysokie wyceny.

>> Porównanie do innych banków notowanych na GPWAlior jest aktualnie notowany przy wskaźniku cena zysk zbliżonym do 10. Jest to historycznie niska wartość - bank kilka lat temu bywał notowany i z mnożnikiem przekraczającym 30. Zyski się wyraźnie zwiększyły (+122 proc. wzrostu w ostatnich 3 latach), ale jednocześnie ceny akcji spadły o 40 proc. od poziomów maksymalnych. W efekcie ALIOR stał się najtańszym polskim bankiem notowanym na GPW, podczas gdy jeszcze 2-3 lata temu był najdroższy.

Akcje ALIOR-a znajdują się w trendzie spadkowym. Ewentualna zmiana sentymentu inwestorów raczej będzie wynikiem zmiany sentymentu do całego rynku, niż jakichś spektakularnych wyników osiąganych przez bank. Te są dobre i powoli pojawia się wyzwanie ich utrzymania na tak wysokim poziomie.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.