Temat:

JSW

Cytat:19.02.2025

Minister Klimatu i Środowiska Paulina Hennig-Kloska 7 lutego 2025 r. podpisała decyzję odmawiającą udzielenia koncesji na rozpoznawanie złoża węgla kamiennego i metanu z pokładów węgla „Dębieńsko 1” dla spółki Silesian Coal.

Tym samym zakończyło się postępowanie odwoławcze a organ koncesyjny utrzymał w mocy swoją pierwotną decyzję z 25 marca 2024 roku.

Przyczyną wydania ww. decyzji wciąż pozostaje brak spełnienia jednego z wymagań formalnych przewidzianych w ustawie Prawo geologiczne i górnicze. Wnioskodawca nie przedstawił dokumentów świadczących o dysponowaniu zapleczem technicznym niezbędnym do prowadzenia zamierzonej działalności.

www.gov.pl/web/klimat/komunika...Piłka w grze. Uzyskanie koncesji wydobywczej, jeśli JSW o tę wystąpi a powinna, ma realne szanse na obniżenie kosztów wydobycia.

|

|

Temat:

JSW

Wrzucę pod rozwagę przez weekend zestawienie, które prezentuje gdzie jesteśmy (jako Polska i Europa) na tle świata w kontekście obecnych cen energii. Do czego to doprowadzi to niech każdy sam spróbuje sobie odpowiedzieć...

kliknij, aby powiększyćOpracowanie własne na bazie danych: www.globalpetrolprices.com/cou...

|

|

Temat:

JSW

Natrafiłem na fajny artykuł do poczytania, który dedykuję nie tylko akcjonariuszom JSW ale również uczestnikom zmagań na Bananowej: Cytat:You can spend weeks analyzing financials, company management, and growth prospects, determine a business is fantastic, only to watch it slowly disintegrate.

Your stock just keeps dropping.

And dropping.

And eventually you sell.

A year later you check in on the stock and see that it’s doubled, tripled, or gone parabolic.

This isn’t bad luck. Wall Street manipulated your stock and stole your shares.

They know you check the price every day. They know you get angry when you see it dropping for no reason.

It’s all part of their psychological manipulation toolkit. This has become much easier with the invention of the internet and social media. Decades ago, manipulators had to publish hit pieces in the newspaper. Now all they have to do post a few comments on a stock message board. Decades ago, they had to come up with elaborate lies worthy of being published in a reputable newspaper that investors would take seriously. Now all they have to is make an account like SuperBullishInvestor, and post a comment like, “This stock is poop. Glad I sold it.”

The only way to protect yourself against this manipulation is to learn how to spot it. Here are 10 ways to recognize if your stock is being manipulated by hedge funds and Wall Street parasites.

....

www.griproom.com/fun/10-signs-...Opis punktów w linku powyżej.

|

|

Temat:

JSW

To ja zaryzykuję odpowiedź przy pomocy kolorów na obrazku:

kliknij, aby powiększyćWychodzi zielony z prawdopodobieństwem nie mniejszym niż 50% :)

|

|

Temat:

JSW

To by implikowało, że wg. ortexowych danych (4,46mln) krótkie pozycje to blisko 15% akcji w wolnym obrocie.

|

|

Temat:

JSW

Te wolumeny z szerszego spojrzenia:

okres średni wolumen

5 lat 866718

1 rok 470689

3 m-c 356347

1 m -c 230704

1 tyg 1292

Wolumeny ewidentnie maleją i tu ciekawie ostatnie pół roku zbiega się ze zmniejszaniem "KNFowej" pozycji Marshalla z 1,5% w Maju do 0,59% wczoraj

I druga myśl która jest interesująca to warunki do wychodzenia z pozycji przez krótkich, przy Ortexowych 4,48 mln pożyczonych akcji i Utilization 94%, wszak nie wiemy ile z tej puli jest wlane w rynek ...

|

|

|

I tu się nie zgodzę, bo jak XTB i Santander zrzucili klientom zlecenia to od razu na Ortexie było to widoczne, spadło Utilization i po odnowieniu zleceń WDA w kolejnym dniu ponownie wzrosło.

Tak więc ORTEX>RSS KNF przy zachowaniu wcześniej omówionych kwestii w tej materii.

Co do tematu to faktycznie można to skrócić.

|

|

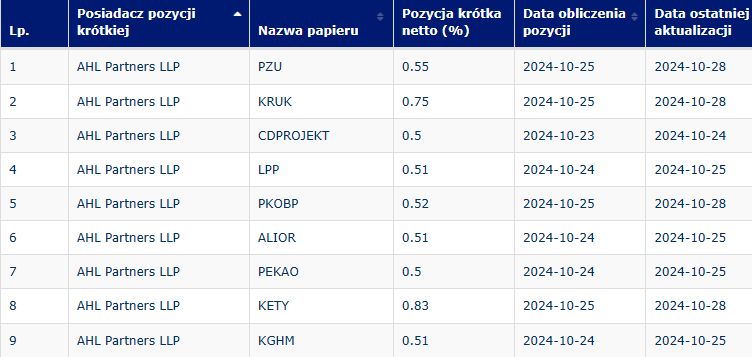

Na początek cytat, screen i link do artykułu Cytat:Takiej sytuacji jeszcze nie było. Po poniedziałkowej aktualizacji rejestru KNF jeden z zagranicznych funduszy gra na spadki cen akcji już 9 spółek z WIG20.

....

Skąd tak negatywne podejście do polskiej giełdy?

Postawa AHL Partners może budzić emocje i niepokój wśród inwestorów z GPW, bo w historii polskiego rynku jeszcze nie zdarzyło się, żeby jeden zagraniczny fundusz otwarcie grał na spadki cen akcji aż tylu spółek jednocześnie. Zdaniem rynkowych ekspertów, to może mieć związek ze zbliżającymi się wyborami prezydenckimi w USA, zaplanowanymi na 5 listopada.

– Kumulacja zmian krótkich pozycji przez jeden podmiot może świadczyć o silnym negatywnym przekonaniu dotyczącym kraju i przykładowo wpływu wyborów prezydenckich w USA – komentuje Sobiesław Kozłowski, analityk Noble Securities.

...

kliknij, aby powiększyćwww.stockwatch.pl/wiadomosci/a...Idziemy dalej, dziś dowiadujemy się, że nie było żadnej krótkiej: Cytat:7.11.2024, Warsaw (PAP) - Spółka AHL Partners LLP zidentyfikowała omyłkowe zgłoszenia pozycji krótkich netto do KNF w okresie od 16 września 2024 r. do 28 października 2024 r. - napisał AHL Partners LLP w oświadczeniu. Wskazano, że stosowne zawiadomienia korygujące zostały już przekazane do Komisji Nadzoru Finansowego. https://stooq.pl/n/?f=1645579Przez półtora miesiąca omyłkowo zgłaszali  Następnie pojawia się oświadczenie UKNFu: Cytat:7.11.2024, Warsaw (PAP) - Urząd KNF nie ma praktycznej możliwości weryfikowania danych przekazywanych do rejestru krótkiej sprzedaży, gdyż znaczna część zgłaszanych pozycji nie wynika bezpośrednio z transakcji zawieranych na rynkach regulowanych, a z transakcji zawieranych na OTC - poinformował UKNF na Twitterze.

I tu przechodzimy do finału: Cytat:

Komisja może, w drodze decyzji, nałożyć karę pieniężną do wysokości 500 tys. zł.(PAP Biznes)

BANANOWY rynek z kartonowym nadzorem. I teraz warto by się zastanowić kto i ile na tym stracił/zarobił... Inwestorze, jeśli chcesz mieć wiarogodne informacje to niestety musisz płacić za dostęp na platformach typu ORTEX.

|

|

krewa napisał(a): Firmy, które śpią na gotówce, nie są zainteresowane inwestycjami w nowe technologie czy sprzęt - wolą ograniczyć produkcję i utrzymywać się z odsetek od lokat.

No i dzisiaj moskiewska giełda poinformowała, że nie wie o której rozpocznie się sesja - handel odbywa się jedynie na walutach, surowcach i kontraktach terminowych. Oficjalna przyczyna opóźnienia sesji - błędy w oprogramowaniu. Jednym słowem "Eldorado" Władek boi się DT bo ten jest nieprzewidywalny, rosyjski rynek będzie narażony na jeszcze większe szoki.

|

|

Temat:

JSW

tmsglc napisał(a):Mylisz ideologię z transformacją. Czy jest słuszna, jej kierunek właściwy, itp. to inna sprawa. Nie do końca, bowiem nawiedzeni zieloni nie ograniczają się jedynie do kwestii węglopochodnych wszak powinniśmy jeść mniej mięsa, mniej latać etc.

kliknij, aby powiększyćEuropa staje przed wyzwaniem, albo zmieni swoje podejście i zacznie gonić odjeżdżające gospodarki, albo przyśpieszy zwijanie się.

|

|

Temat:

JSW

Zdaje się, że za wielką wodą ponownie do głosu dojdzie orędownik lobby węglopochodnych.

DT "uczyni" Amerykę wielką "again" a to oznacza, że klimat schodzi tam na drugi plan, tym samym stawia Europę w trudnej sytuacji, bo albo zieloni wyznawcy przejrzą na oczy albo Europa stanie się rynkiem zbytu na pokolenia dla produkcji z krajów, które liczą koszty produkcji i podchodzą biznesowo do własnych gospodarek a ideologię odkładają na dalszy plan.

|

|

Temat:

JSW

Czy Ukraina może się stać jednym z kluczowych odbiorców dla JSW ? Cytat:Jednym z największych zagrożeń dla ukraińskiego przemysłu węglowego jest ryzyko utraty aglomeracji Pokrowsk-Myrnohrad, gdzie mieści się jedyna kopalnia węgla koksującego na Ukrainie. Jej przejęcie przez Rosję mogłoby drastycznie wpłynąć na ukraiński sektor stalowy, wywołując według Ośrodka Studiów Wschodnich nawet dwukrotny spadek produkcji. W takim scenariuszu Ukraina mogłaby być zmuszona do zwiększenia importu węgla koksującego, co stanowiłoby dodatkową szansę dla Grupy JSW.

Tymczasem jak informuje portal Defence24: "bezpośrednio na Pokrowsk-Myrnohrad naciera rosyjska 2 Armia, w tym m.in. 15 i 30 brygady z dużą ilością podporządkowanych operacyjnie mniejszych jednostek, m.in. szturmowych, która ma przewagę liczebną i ogniową, oraz relatywnie duże rezerwy, co pozwala podtrzymywać nieustanne natarcie". strefainwestorow.pl/w-zielonej...

|

|

Temat:

JSW

|

|

Temat:

JSW

le rom napisał(a): ......  Argument, że ponad 90% naukowców w tym temacie jest zgodnych, nie przesądza, gdzie jest prawda. Finansowanie, FINANSOWANIE TU SIĘ LICZY! Przykład: Kopernik był osamotniony w swoich sądach, a oto on miał rację. Nie ilość a jakość myśli prowadzi do prawdy. I jakże trudno dziś o tę prawdę i dlatego nie należy rezygnować z wysiłków czynionych na rzecz jej poszukiwania.

|

|

Temat:

JSW

|

|

Temat:

JSW

|

|

Temat:

JSW

Na rynku może być ciekawie za sprawą amerykanów: Cytat: Największa kopalnia Rosji nie sprzeda węgla za granicą

Wśród rosyjskich organizacji objętych ograniczeniami znajdują się twórcy oprogramowania dla sektora finansowego - firmy ATOL, Diasoft i Centrum Technologii Finansowych (CFT). Są też spółki holdingu Evraz należącego m.in. do Romana Abramowicza. W tym największa kopalnia Rosji - Raspadska, spółka węglowa Jużkuzbassugol, Niżny Tagil i zachodniosyberyjskie zakłady metalurgiczne Evraz Market. Sam Evraz znajduje się pod brytyjskimi sankcjami od maja 2022 r. www.rp.pl/biznes/art41014911-b...Bazując na tłumaczeniu googla: Cytat:PJSC Raspadskaya is the leader of the Russian coal market and one of the major international exporters of coking coal. Co w połączeniu z kolejnym wypadkiem śmiertelnym w australijskiej kopalni Byerwen należącej do QCoal, powinno podbić notowania węgli. Cytat:SYDNEY, Aug 24 (Reuters) - Australia's QCoal said on Saturday that workers at its Byerwen coking coal mine in Queensland state had been sent home pending a probe into the death of a worker at the site on Thursday.

The man's death comes after another worker died at the mine, about 840km (530 miles) from state capital Brisbane, on Aug. 3. www.reuters.com/world/australi...

|

|

Temat:

JSW

W podlinkownym artykule jest interesujący fragment:

|

|

Temat:

JSW

Ciekawie prezentują się dane o pozycjach krótkich CTB (koszt pożyczki) waha się ostatnio w okolicy 9,5% ! Liczba pożyczek spada, tak jak wielkość same pozycji.

kliknij, aby powiększyćW kwestii konsensusu to jeszcze wczoraj roczny wynik netto był na poziomie 1022 mln dziś jest 319 mln. Tak jak wspomniano w poście powyżej, JSW kończy sporo inwestycji, które zaowocują niższymi kosztami produkcji (oby) a przy zwiększonym wolumenie również jednostkowy koszt powinien spaść.

|

|

Temat:

JSW

ryhol2 napisał(a):Dodam jeszcze, ż jakiś czas temu ktoś tu na forum postawił tezę, że grubasy z funduszy kupują akcje JSW wcześniej gdy spółka przynosi straty. Gdy pojawia się zysk to oddają. I może biorą krótkie pod dopełnienie cyklu. Teraz mamy sytuację o tyle inną, że pozycje krótkie są jeszcze spore i należało by poczekać aż zostaną zamknięte. (to przemawia za tym, że dołek może być jeszcze przed nami) Pula akcji dostępnych do pożyczania pomału spada, o jakieś 0,59mln na przestrzeni miesiąca: 24/06/2024 było 5,79mln pożyczonych akcji i Utilisation 92,63% co dawało 6,25mln w puli dostępnej do pożyczania po miesiącu, m.in. za sprawą akcji WDA mamy na wczoraj: 23/07/2024 - 5,52 mln pożyczonych akcji i wskaźnik utilisation na poziomie 97,37% co daje 5,66 mln w puli dostępnej do pożyczania Pierwszy "jawny" short "Marszałek" zmniejszył pozycję o czym zaraportował nasz wspaniały KNF 0,98%->0,86%

|

|

Na drodze już widać dopłaty do elektrycznych rowerów, max 50% i do 5k pln Cytat:Nawet 5 tys. zł dopłaty do zakupu roweru elektrycznego i 9 tys. zł w przypadku roweru cargo oraz wózka rowerowego to założenia nowego programu przygotowanego w Narodowym Funduszu Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW). Inicjatywa ma wspierać rozwój elektromobilności i promować ekologiczne środki transportu. Projekt nowego programu został skierowany już do konsultacji społecznych, które potrwają do 18 lipca 2024 r. www.gov.pl/web/klimat/konsulta...

|

|

Temat:

CAPITEA

Łukawski i Gierynski po rozmowach z ABW i Prokuraturą lżejsi o bańkę każdy, niby sporo, ale to grosze wobec kwoty szkody jaką mieli wyrządzić spółce: Cytat:reprezentujący spółkę Abris Capital Partners - Paweł G. i Wojciech Ł. Jeden z nich był też członkiem rady nadzorczej tego podmiotu.

Śledczy zarzucili im utworzenie nieprawidłowej struktury finansowej GetBack, co spowodowało utratę przez tę spółkę płynności finansowej, a jednocześnie uniemożliwiło kontynuowanie działalności i realizację zobowiązań.

W sumie wyliczono, że wyrządzili szkodę o łącznej wartości co najmniej miliarda i 373 milionów złotych. www.rmf24.pl/fakty/polska/news...

|

|

Temat:

JSW

sasky napisał(a):Cytat:Inwestorzy lubią rynkowe narracje. Część narracji pełni funkcje rozbudowanych tez inwestycyjnych. Część pełni rolę idei, których celem jest mobilizowanie i dyscyplinowanie inwestorów.

Myślę, że narracje o wyciskaniu krótkich pozycji na spółkach z GPW spełniają tę drugą rolę. Taką rolę spełnia też idea wystawiania zleceń sprzedaży akcji JSW po 100 zł (a więc ponad 3 razy powyżej ceny rynkowej), która jest częścią narracji o wyciskaniu krótkich pozycji na tej spółce. Warto przeczytać: blogi.bossa.pl/2024/06/27/latw... Szkoda, że autor reprezentujący Market Makera na JSW nie pokusił się o uwzględnienie danych do których ma dostęp jak te publikowane przez Ortex. Wszak zapomniał dodać w tych swoich pseudo analitycznych spostrzeżeniach, że dane na które się powołuje dla spółek z rynku amerykańskiego są na zupełnie innym poziomie dostępności niż to co znaleźć może Kowalski na deskach banana a "Takie dane są dostępne tylko u dostawców zaawansowanych danych rynkowych" I tu przy wykorzystaniu owych danych, wymienione w poście kalkulacje rozjeżdżają się z postawioną w nim tezą. Analiza wolumenu pokazuje, że docisk shortów zapoczątkowany został 12/03 i osłabł po sesji 21/06, co zbiega się z akcją WDA. Autor nie wspomina ponad to, że w arkuszu znajdować się mogą zlecenia z minimalną wartością ujawnioną. [Dla zleceń powyżej 50k PLN, istnieje możliwość określenia parametru liczby akcji widocznych w arkuszu] co również zniekształca wymowę prezentowanej narracji. Diabeł tkwi w szczegółach i autor dobrze o tym wie. Tekst na wewnętrzne potrzeby MM opatrzony podpisem autora widmo.

|

|

Temat:

JSW

bernie napisał(a):KimKatsuragi napisał(a):Moim zdaniem ten scenariusz to political fiction. Mówimy o spółce wpisanej na listę aktywów strategicznych Państwa. Nie ma opcji żeby dla doraźnego poratowania budżetu SP miałby sprzedawać akcje, do tego po tak niskiej wycenie. Po wysokiej wycenie sprzedał już obywatelom więc teraz musi sprzedać po niskiej żeby wogole ktoś kupił  Rozdrobnienie akcjonariatu ułatwiłoby prowadzenie biznesu w oparciu o zasady rynkowe i powinno znaleźć odzwierciedlenie na poziomie wyceny po domknięciu transakcji. Czy dojdzie do prywatyzacji 2.0, zobaczymy, na dzisiaj to tylko jedna z hipotez.

|

|

Temat:

JSW

bernie napisał(a):

Sadzisz ze wystąpienie przedstawiciela SP miało na celu bardziej naświetlenie stanu faktycznego i usprawiedliwienie zarządu niż zamiar zmiany ich planów odnośnie dywidendy ?

Naświetlenie stanu faktycznego to podstawowy cel tego wystąpienia, co do dywidendy to tutaj powtórzę co między wierszami usłyszałem w kwestiach związanych ze spółkami z udziałem Skarbu Państwa: "gremium analizujące aspekty polityczno-ekonomieczne na ich podstawie podejmuje decyzje." Dzisiejsze wydarzenia w Orlenie niejako potwierdzają kierunek działań SP. Brak absolutoriów to minimum na co bym liczył a nacisk ze strony drobnych był wyraźny, również poza główną częścią, więc kto wie - czy owe gremium nie weźmie pod uwagę politycznych aspektów, które wpisują się w "ekonomiczne" potrzeby ministra Domańskiego. Wczoraj byłem lekko pozytywnie nastawiony w kwestii dywidendy i to nie tylko w tym roku, jednak rozum każe pamiętać, że "nikt tyle nie da co DT obieca" Dziś myślę, że być może słyszałem to co chciałem usłyszeć, a aspekty polityczno-ekonomiczne to np. konieczność dofinansowania przez SP grupy PGG. Jedno jest pewne, te pieniądze nie będą w spółce długo a scenariuszy jest kilka: 1. Pokazanie, że tamci byli źli a my jesteśmy dobrzy i wypłata dywidendy w tym roku i kolejnych zgodnie z prospektem i polityką dywidendową 2. Trwanie w zasłonach (PFR i SLL) zawartych w umowach i przeżeranie kasy przez ZZ* (*pojawiła się dyskusja o być może konieczności zmian w ustawie o ZZ) 3. Nierynkowe przejęcia np. za 1zł PGG 4. Wypłata kasy w formie dywidendy a następnie zejście z pakietu przez SP rozdrabniając akcjonariat (shorty odkupią tanio akcje i zamkną pozycje z zyskiem) a SP wyciągnie do budżetu jeszcze więcej kasy.

|

|

Temat:

JSW

NiedzwiedzBykom napisał(a):1.Czy ktoś może wie, jak można zarejestrować się na WZA w lipcu. Robiłbym to pierwszy raz w życiu, kilka akcji mam ale jestem dopiero od 3 miesięcy na GPW. W jaki sposób można pobrać dokumenty z eMakler mBanku ? Komu trzeba przesłać ? Kontaktowałem się z relacjami inwestorskimi spółki, ale ludzie którzy tam pracuja powinni zjechać na kopalnię, a nie siedzieć w biurze bo tam się nie nadają. Zero pomocy.

2. Czy ktoś wie gdzie można sprawdzić projekty uchwał wysłane np. przez akcjonariuszy albo skarb państwa na walne 23 lipca ? Gdzieś są publikowane ? Są może tajne /poufne etc ?

Dziękuję.

Nie możesz, to jest ciągle to samo WZA, które rozpoczęło się o wczoraj o 10:00. Aktualnie tylko trwa w nim przerwa, więc nikt nowy się nie dopisze. Za to dzięki "prawu" jakie mamy poza skarbem Państwa cały akcjonariat może być już zupełnie inny. ad. 2 - nowych projektów nie ma, pozostają punkty do rozpatrzenia zgodnie z harmonogramem.

|

|

Temat:

JSW

le rom napisał(a): ... hola hola, przerwanie obrad WZA to nie jest coś pozytywnego, drobni akcjonariusze robią wysiłek przejazdu i pewnych kosztów i na nic? - RN i SP wiedziały przecież wcześniej co ma być grane, a pozwolenie wypowiadania się drobnych (co zrobiono to w sposób nietypowy, a oni wypowiadali się z wyczuwalną tremą , choć racja była po ich stronie), bowiem w dość obcesowy sposób przewodniczący z uporem potwierdza tą całą mistyfikację, jakoby wertowanie obszernych sprawozdań było obowiązkiem akcjonariusza, a Rada Nadzorcza i Zarząd ma na WZA tylko funkcje "paradną"?- jest żenujące i uwłaczające akcjonariuszom. Tu doszło jedynie do rozeznania "goryczy i siły" akcjonariatu. Od strony Zarządu i RN nie masz żadnych sygnałów (skruchy).Schowali głowy w piasek. Na dowód -nikt z RN nie pojawił się, a Prezes ani słowem w sprawach standingu spółki!? On był tam jedynie gościem? Nawet na konkretne pytanie-(propozycje) akcjonariusza nie odpowiedział konkretnie.-A brzmiało ono w przybliżeniu tak:, Dlaczego Prezes /nowy/ - mając do wypłaty w formie dywidendy 30% zysku (tj ok 0,5 mld zł) zasłania się PFR (gdzie do spłaty pozostało ok 0,2 mld zł )i nie spłacił tego długu wcześniej pieniędzmi nawet przynależnych akcjonariuszom, a pozostałą kwotę 0,3 mld zł (tj. 0,5 -0,2 =0,3) nie przeznaczył do wypłaty w formie dywidendy (Div=2,5 zł/pS) ?. Tu odnosi się wrażenie, że wszyscy siedzą na rozpalonych bryłach węgla koksującego na tym WZA, a osoby decyzyjne należy szukać w ciemnych chmurach wirtualnej przestrzeni, stąd dano sobie miesiąc dodatkowego czasu o ile nie dojdzie do następnej miesięcznej przerwy np. do sierpnia. Dlatego nie lubię jeździć na WZA z dominującym udziałem jednego akcjonariusza, który robi co chce, ale taki mamy klimat niestety. Dodam, że w przerwie prezes podszedł, przywitał się i można było chwilę porozmawiać mniej formalnie. Dołączył do niego też z-ca, ale żadne istotne kwestie nie padły poza powtórzeniem, żeby odciąć to co było i dać im trochę czasu. Po zakończeniu podszedł też przedstawiciel SP i tu również była okazja do rozmowy. Na sam koniec podszedł przewodniczący, który tłumaczył że rozumie stanowisko drobnych i proponował format na kolejne spotkania (np. listy pytań, itd). Cel wyjazdu nie został osiągnięty, nie odbyło się głosowanie nad absolutorium i podziałem zysku. IMO wzorem innych spółek SP, po audycie pojawią się rekomendacje dot. absolutoriów a w kwestii podziału zysku zdecyduje "gremium analizujące aspekty polityczno-ekonomieczne".

|

|

Temat:

JSW

krewa napisał(a):edit: przepraszam, najpierw napisałem a potem pomyślałem

|

|

Temat:

JSW

BearHand napisał(a):1ketjoW napisał(a):Zgadzam się z tym, że sprzedaż akcji przez podmiot, który je zarejestrował na WZA powinna z automatu eliminować jego prawo do oddania głosu podczas WZA.

Chciałbym zobaczyć instytucję, która wykona taki wałek, jak opisujesz. Może nie taki wałek, ale ukazujący tekturowy obraz GPW: Dzisiaj została wyłożona lista akcjonariuszy zgłoszonych na WZA i tu ciekawostka, jeden z dystrybutorów rekomendacji sell, zapisał się na WZA z ilością 0,5mln papiera ,  A najlepsze jest to, że na dziś już tych akcji może nie mieć i w majestacie "prawa" głosować w trakcie WZA. a później będzie wisiał w akcjonariacie na stronkach do czasu złożenia raportu rocznego/półrocznego. Bananowa giełda edit: Na dziś [lista stooqa] nie widać go w akcjonariacie.

|

|

Temat:

JSW

1ketjoW napisał(a):Zgadzam się z tym, że sprzedaż akcji przez podmiot, który je zarejestrował na WZA powinna z automatu eliminować jego prawo do oddania głosu podczas WZA.

Chciałbym zobaczyć instytucję, która wykona taki wałek, jak opisujesz. Może nie taki wałek, ale ukazujący tekturowy obraz GPW: Dzisiaj została wyłożona lista akcjonariuszy zgłoszonych na WZA i tu ciekawostka, jeden z dystrybutorów rekomendacji sell, zapisał się na WZA z ilością 0,5mln papiera , A najlepsze jest to, że na dziś już tych akcji może nie mieć i w majestacie "prawa" głosować w trakcie WZA. a później będzie wisiał w akcjonariacie na stronkach do czasu złożenia raportu rocznego/półrocznego. Bananowa giełda

|

|

Temat:

JSW

Żeby się nie okazało, że ogłoszą z tego powodu przerwę w WZA.

|

|

Temat:

JSW

@le rom fragment wall of text z uzadasnieniem:Cytat:

Przede wszystkim wypada zaznaczyć, że przepis art. 4061 K.s.h. stanowi implementację do prawa polskiego art. 7 ust. 1 lit. b i ust. 2 dyrektywy 2007/36/WM Parlamentu Europejskiego i Rady z dnia 11 lipca 2007 r. w sprawie wykonywania niektórych praw akcjonariuszy spółek notowanych na rynku regulowanym (Dz.Urz. UE L 184/17 z 14.07.2007). Dyrektywa nie pozostawia państwom członkowskim swobody co do implementacji zawartej w nim reguły (konstrukcja standardu minimalnego). Oznacza to, że państwa członkowskie były zobowiązane do wprowadzenia konstrukcji record date jako standardu minimalnego przewidzianego dyrektywą. Ustawodawca polski nie miał zatem możliwości podejmowania kierunkowej decyzji co do zasadności przejęcia do prawa polskiego tej konstrukcji. Takiej możliwości nie ma z przyczyn formalnych również obecnie.

Niektórzy akcjonariusze, w tym głównie instytucjonalni, nie biorą udziału w walnym zgromadzeniu, argumentując to ryzykiem związanym z zasadą blokady akcji do czasu zakończenia walnego zgromadzenia. Uznaje się, że jest to istotny czynnik zmniejszający obecnie frekwencję na walnym zgromadzeniu. Prawodawca wspólnotowy, wprowadzając konstrukcję record date, podjął próbę wyeliminowania przeszkody, na którą powoływali się inwestorzy, wyjaśniając przesłanki rezygnacji z udziału w walnym zgromadzeniu ochroną interesów majątkowych (brak możliwości elastycznej reakcji w warunkach gwałtownej zmiany koniunktury na rynku akcji

więcej pod adresem: orka2.sejm.gov.pl/IZ6.nsf/main...I tak "Goldmany" [grube ryby] moą pożyczyć/sprzedać wszystkie akcje i zgodnie ze swoją strategią głosować na walnych. "taki mamy klimat"

|

|

Temat:

JSW

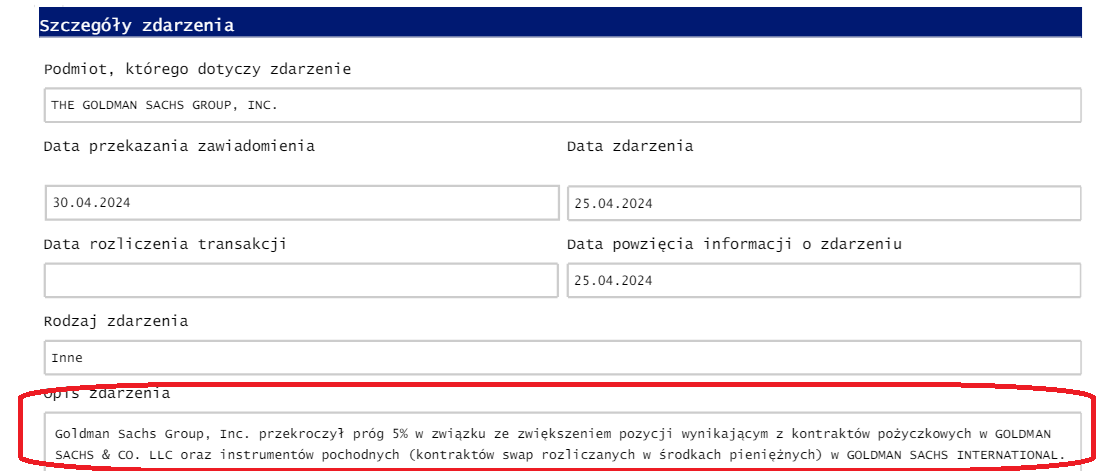

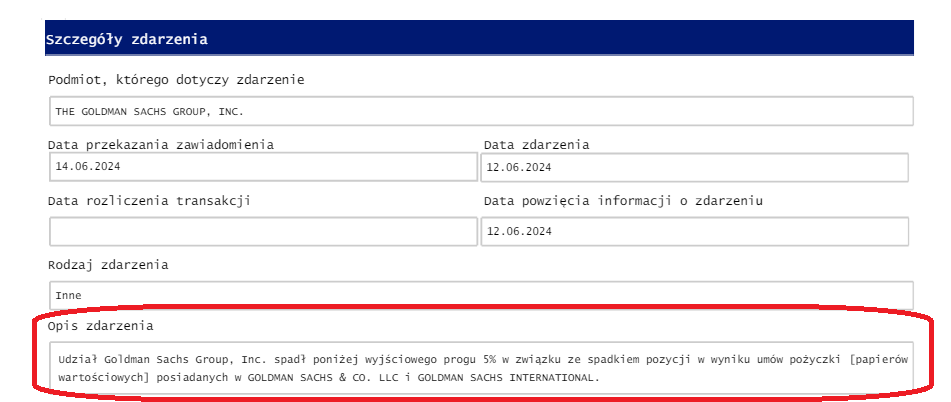

krewa napisał(a):Zobacz co spowodowało, że w maju GS pojawił się powyżej progu - to nie z powodu zakupu akcji, które notabene już posiadał.

kliknij, aby powiększyć A teraz popatrz z jakiego powodu zszedł pod próg - pożyczając akcje, które posiada.

kliknij, aby powiększyć Wcześniej na to nie zwróciłem uwagi, ale ciekawie prezentują się daty: 1 komunikat: data powzięcia informacji o zdarzeniu 25 kwietnia [czwartek] i 5 dni [3 dni robocze] później 30 kwietnia przekazanie zawiadomienia 2 komunikat: w terminie 12 czerwca [środa] powzięcie informacji o zdarzeniu i 2 dni później 14 czerwca przekazanie informacji 2/3 dni to czas na który warto zwrócić uwagę w kwestii komunikatów. Typowa korekta w trendzie nie przekraczała 20%, pozostaje obserwacja ostatniego szczytu w okolicy 35 zł. Jego trwałe wybicie rozpocznie nowy trend. le rom napisał(a): ....hm..wykres zwykle pokazuje psychologię rynku, a tu potwierdza się adekwatność P=37 zł/pS, ale wskutek wykoncypowania klimatu wokół i wewnątrz spółki, zda się do WZA w potrzasku (zamrożeniu akcji), może P=30,2 zł być ostatnim rekordem przed definitywnym ogłoszeniem braku dywidendy, a po uwolnieniu blokad dobicie w kierunku P=20 zł powtórnie i niedźwiadki w akcji, w innym wariancie tj dywidendowym, niedźwiadki na jakiś czas muszą sobie odpuścić, a gra zacznie się powyżej P=30 zł i wciąż na północ. Akcje nie są już mrożone, od nie pamiętam kiedy. W skrócie masz akcje w dniu uprawniającym, zgłaszasz chęć udziału w DM i tyle, następnego dnia możesz wszystko sprzedać nie tracąc prawa udziału w WZA. [jedziesz głosować akcjami, których już możesz nie mieć podczas WZA :)]

|

|

Temat:

JSW

|

|

Temat:

JSW

krewa napisał(a):BearHand napisał(a):

Wzrost średniego wolumenu obrotów nie bierze się z masowych transakcji wielu osób/instytucji a z procesu "mielenia" dużych podmiotów.

No tak, więc lepiej posługiwać się wartościami skrajnymi. Tylko dobierać je rozważnie, tak, żeby potwierdzały naszą teorię. Olać turnover ratio, olać udział indywidualnych, olać średnie, olać zdrowy rozsądek. Wartości skrajne kluczem do sukcesu. Brawo A kto mówi o stosowaniu wartości skrajnych, olewaniu średnich, zdrowego rozsądku bo chyba nie ja. Kilka postów wcześniej masz moje wyliczenia właśnie na bazie średnich obrazujące 3 krotny wzrost wolumenu obrotów. Może czas na kawę z rana ?

|

|

Temat:

JSW

KNF to "teoretyczna" instytucja, w każdej kwestii w której do nich pisałem odpowiedź była wymijająca lub przerzucająca do innej instytucji [UKNF, KDPW, M.FIN.] z uwagi na brak kompetencji, zasobów, itp. Co do akcji na rachunku to widzę tu podobieństwo do kasy na lokacie w banku czy koncie oszczędnościowym, dopóki wszyscy klienci nie zechcą wypłacić każdy będzie widział i miał dostęp. Z akcjami jest podobnie, DM ma informacje o puli akcji, które posiada na własny rachunek i tych które są na rachunkach jego klientów, dzięki temu jako animator jest wstanie dopasować ofertę jako MM i jako pożyczający. Jeśli ilość akcji na rachunkach klientów spada [odpowiednio ilość depozytów w banku] poprzez wrzucenie ich do karnetu, zmniejsza się pula dostępna do pożyczenia [odpowiednio środki na akcję kredytową]. O ile mam nadzieję, że obracane są tylko akcje z puli własnej w przypadku DM to już w przypadku brokerów wiem, że akcje mogą być pożyczane i Ci mają problem co z resztą jest widoczne poprzez ograniczenia krótkiej dla detalistów u tychże. Możemy pójść jeszcze dalej, pożyczający będący MM może jako warunek postawić konieczność prowadzenia rachunku we własnej instytucji. W teorii jest to nie do pomyślenia, ale skoro KDPW nie wie co się dzieje z papierami to nawet nie sprawdzi czy pożyczający MM gra do jednej bramki ze swoim grubym klientem, przeciwko drobnym czy nie, a gdy do zamknięcia pozycji grubego klienta potrzebna jest dodatkowa podaż, generowane są [np. krzyżowo] rekomendacje skierowane do drobnicy. Wzrost średniego wolumenu obrotów nie bierze się z masowych transakcji wielu osób/instytucji a z procesu "mielenia" dużych podmiotów. Nie zastanawia was, że jawna pozycja krótka jest niemal identyczna w dwóch funduszach ? Cytat:

1 Qube Research & Technologies Limited JSW PLJSW0000015 1.02% 2024-06-10 2024-06-11

2 Marshall Wace LLP JSW PLJSW0000015 0.98% 2024-06-10 2024-06-11

Przewalali z wora do wora zbijając cenę i tak to się odbywa pod "ślepym okiem" KNFu.

|

|

Temat:

JSW

krewa napisał(a):misiek6603 napisał(a):... jakiś dziennikarz mógłby do kdpw uderzyć żeby to wszystko wyjaśnić , bo sporo tu jest nieporozumień . Był kontakt. KDPW nie nadzoruje DM i nie widzi co dany DM robi z papierami klienta, niestety. Sprawdziłem w słowniku bananowej giełdy: "DM robi co chce z papierami klienta bo nie ma kto i jak tego weryfikować." Niestety od standardów rynku nadzorowanego przez SEC dzielą nas lata świetlne. A tu świeży przykład czego nie przyjdzie nam doświadczyć:Cytat:SEC ukarała grających na spadki za płacenie za negatywne rekomendacje www.pb.pl/sec-ukarala-grajacyc...

|

|

Temat:

JSW

Zdaje się, mamy aktualnie pewne potwierdzenie tez, które były stawiane w ostatnim czasie w tym tej o WDA

kliknij, aby powiększyćGodzina jeszcze młoda, ciekaw jestem zamknięcia, bowiem klika "krótkich" łatwo się nie podda.

|

|

Temat:

JSW

007 napisał(a):Fundamenty JSW wcale nie są dobre. Co z tego, że mają 7,5 mld płynności skoro w ciągu roku ubywa z tego 3-4 mld. Z pewnością wzrost produkcji i sprzedaży do 4 mln ton kwartalnie poprawi wyniki tylko czy na pewno uda się do tego doprowadzić, jakim kosztem i czy poprawa wyników będzie wystarczająca. Czy chciało się komuś policzyć ile będzie EBITDA przy produkcji 4mln ton kwartalnie i cenie węgla koksującego w okolicach 277$ jak sugerują kontrakty na 2025, a ile wyniesie EBITDA przy cenie 220$ co z kolei pokazują kontrakty na 2026? Trzeba też pamiętać, że inwestycje kapitałochłonne, które bezpośrednio przełożą się na obniżenie kosztów w kolejnych okresach są w trakcie realizacji i w nadchodzącym czasie będą oddawane, o części pisałem kilka postów temu a o jednej jest wzmianka w poście powyżej: Cytat:"Poprzez wykonanie programu redukcyjnej emisji metanu chcemy to zmienić: przy założeniu realizacji wszystkich inwestycji osiągnąć wykorzystanie 56 proc. ujmowanego metanu w produkcji elektrycznej własnej i około 39 proc. sprzedaży, tym samym zwiększają produkcję energii elektrycznej do poziomu powyżej 400 tys. megawatogodzin rocznie" - zasygnalizował Stacha.

Zobrazował, że na kopalni Budryk zabudowane są obecnie silniki gazowe o mocy 20 MWe (produkując w ub. roku prawie 95 tys. megawatogodzin), a w 2025 r. moc ta ma wzrosnąć do 27,2 MWe. Z kolei w kopalni Knurów-Szczygłowice obecna moc elektryczna to 16 MWe (przy produkcji w ub. roku prawie 59 tys. megawatogodzin), a w 2025 r. ma to być 24,8 MWe. https://stooq.pl/n/?f=1619480

|

|

Temat:

JSW

krewa napisał(a):Wróć na poprzednią stronę wątku i zobacz pod jakim postem znajduje się komentarz wishful thinking Dotyczyło to słów BearHand'a Cytat:Liquidity trap zastawiony na Niedźwiatki, hmm ? A czemuż by nie :) Melon79 napisał(a):BearHand napisał(a):Na TradingView pojawiła się nowa cena docelowa od któregoś z "analityków" oczywiście sell i 20 pln. pl.tradingview.com/symbols/GPW...Cóż to za przypadek, że w tak krótkim czasie wychodzą 4 zbieżne negatywne rekomendacje od podmiotów będących animatorami, [3 na pewno, ostatni do zweryfikowania] ? PKO BP Czyli rekomendacje mające wywołać podaż od 4 animatorów, komuś potrzebny jest papier, bez dwóch zdań. A tu przykład jak duży może więcej a nawet jeszcze więcej: Cytat:Amerykańska komisja kongresowa w ostrym raporcie wystosowała komunikat: "kartel klimatyczny składający się z lewicowych grup adwokackich i firm z Wall Street współpracował, aby zmusić firmy do redukcji emisji dwutlenku węgla". businessinsider.com.pl/wiadomo...I jeszcze słowo od JSW w kwestii metanu: Cytat:JSW ma też przygotowane - przy współpracy Głównego Instytutu Górnictwa i Akademii Górniczo-Hutniczej - projekty zmierzające do zwiększenia efektywności odmetanowania dla każdej swojej kopalni.

"W 2026 r., po wdrożeniu programu redukcji emisji metanu, powinniśmy ująć prawie 200 mln m sześc. metanu i prawie w całości go zagospodarować. Wdrożenie strategii środowiskowej w latach 2026-30 pozwoli na obniżenie emisji metanu o 520 mln m sześc." - zadeklarował Stacha. Dodał, że spółka przestanie wówczas kupować energię. "Staniemy się sprzedawcą energii" - podkreślił.(PAP) szczegóły pod adresem: https://stooq.pl/n/?f=1619480

|

|

Temat:

JSW

Problem niskich obrotów to akurat zmartwienie tych po krótkiej stronie rynku. Liquidity trap zastawiony na Niedźwiatki, hmm ? bernie napisał(a):

Jest jeszcze opcja że ktoś dorzuci akcji do puli na krótko;)

Koszt pożyczek systematycznie rośnie, każda kolejna będzie droższa bo działa tu podstawowe prawo, mamy "wysoki popyt" na pożyczanie akcji i "niską podaż"

|

|

Temat:

JSW

le rom napisał(a): ....Prawda jaka jest- każdy widzi!! ........analitycy i doradcy miast rozjaśniać , to zaciemniają sytuację, że nie powiem manipulują w jakimś zakresie nastrojami. Np. jeśli 4-ch analityków (mogło być ich 400 -tu ?) zgodnie stwierdzają, że kurs akcji JSW może przemieszczać się w przedziale P=20-30 zł/pS do końca roku, to nie ma podstaw aby przy obecnym kursie zalecać -"Zdecydowanie sprzedaj" toć Oś mamy P=25 zł/pS.i ino co kurs odbił się o tę Oś. Zatem , jedynie można by tu przedział zawęzić do P=23-27 zł/pS. Obiektywnie patrząc na fundament spółki, kierunek północ jest tu bardziej naturalny niż kierunek południe. Zatem wynaturzenie analityków daje dużo do myślenia w aspekcie ich roli w całym tym uświadamianiu inwestorów i to w dodatku przy użyciu pseudonaukowych argumentów tzw. technicznych. Waga wyceny porównawczej przy ustalaniu ceny docelowej na poziomie 0, słownie zero, jest jednym z dowodów "rzetelności" owych "analityków" o którym warto pamiętać.

|

|

Temat:

JSW

Na TradingView pojawiła się nowa cena docelowa od któregoś z "analityków" oczywiście sell i 20 pln. pl.tradingview.com/symbols/GPW...Cóż to za przypadek, że w tak krótkim czasie wychodzą 4 zbieżne negatywne rekomendacje od podmiotów będących animatorami, [3 na pewno, ostatni do zweryfikowania] ?

|

|

Temat:

JSW

krewa napisał(a):MM nie hedżuje całości CFD i często gra przeciwko swojemu klientowi - jest to niekiedy ćwierć jego przychodów. Chyba, że nie jest MM dla określonych instrumentów.

Natomiast nadal nie dostrzegam związku między "100 zł WDA" a dostępnością akcji do krótkiej sprzedaży. A ja widzę co najmniej dwa: 1. Animatorzy rynku (z ang. Market Maker) będący jednym z dostarczycieli akcji do pożyczek tracą pulę łatwo dostępnych papierów swobodnie leżących na rachunkach klientów gdyż te papiery wpadają na giełdę w postaci zleceń. 2. Brokerzy tacy jak przedstawiony przeze mnie Degiro również tracą pule akcji, które mogą pożyczać klientom indywidualnym. Blisko 300 pożyczek raportowanych przez Ortex to nie umowy pomiędzy Marshallem, Qube, Conorem a np. GS. ad. 1 Zwróćcie uwagę na wolumen obrotu od 12 marca do teraz tj. 3 m-ce i 43,5 mln [godz. 10] przy FF 52,6 mln lub 46,6 mln jeśli przyjmiemy FF z uwzględnieniem pozycji Goldmana. Wymiana niemal całego akcjonariatu w 3m, raczej nie. I tu przechodzimy do działania market makerów (animatorów rynku) JSW ma wielu MM, którzy robią biznes na klientach. Rosnące zyski domów maklerskich nie biorą się ze wzrostu liczby emisji bo te maleją. Nie wiem dlaczego ale mam dziwne skojarzenia z filmem "Efekt kolibra" Dzisiejsza technika i zasoby kapitałowe pozwalają dużym na więcej a Ci duzi z naszego podwórka i tak muszą rywalizować z jeszcze większymi z zagranicy. "Ulica" jest najsłabsza w tym łańcuchu pokarmowym. Market Makerzy odgrywają coraz większą rolę w obrocie przez co zaburzają obrazy analizy technicznej, tym nie mniej na wielu walorach w ogóle umożliwiają handel. Popatrzymy na historię JSW: 06/07/2011 - 01/01/2020 [8 lat 6 m-cy] skumulowany wolumen obrotu wyniósł 711,28 mln czyli średnio 336,4k na sesję 01/01/2020 - 11/06/2025 [4 lata i 5 m-cy] skumulowany wolumen obrotu wyniósł 1,0147 mld czyli średnio 910,1k na sesję Blisko 3-krotny wzrost wolumenu obrotów a w między czasie nie było emisji akcji. "Mielenie" to po prostu jeden ze sposobów zarabiania kasy na bananie przy tych zasobach [klientach], które są dostępne a oderwanie kursu JSW od fundamentów jest tego dowodem. [dla uproszczenia wycena poniżej gotówki w kasie] Wracając do akcji WDA, jestem niemal pewny, że gdyby wszystkie akcje będące w posiadaniu inwestorów znajdowały się w karnecie to średni wolumen znów by spadł. misiek6603 napisał(a):

A co do dostępności akcji do krótkiej sprzedaży to mógłby ktoś ustalić czy właściciel upowaznia depozytariusza do szortowania jego akcji przed każdą transakcją czy daje ogólne pełnomocnictwo (jeśli to drugie to można by chyba dojść ile akcji jest dostępnych do szortowania ).

Jeśli mnie pamięć nie myli [ładnych parę lat minęło] to było to ogólne pełnomocnictwo, brokerom tak jest łatwiej.

|

|

Temat:

JSW

Aktualnie jest doskonała okazja do poszerzenia wiedzy o rynku na żywym organizmie. Aticzek- napisał(a):Wczoraj rosło bo ktoś się skracał

Short 12,24%

Utilization 97,08 Marshal schodzi, Qube dobiera - walcowanie trwa Marshall - 0,98 z 1,09 [dzisiaj/wczoraj] Qube - 1,02 z 0,99 Koszt pożyczek rośnie, aktualnie 2,52% przy średniej 3m 1,45%

|

|

Temat:

JSW

Fakt z tym WZA a co do robienia wszystkiego po łebkach to tak to się kolebie od 1991 roku: Cytat:Sesje odbywały się raz w tygodniu we wtorki. "Gdy 16 kwietnia 1991 r. otwierałem pierwsze notowanie, nogi drżały mi ze strachu bardziej niż dzwon, w który uderzyłem sekundę wcześniej" - wspominał Wiesław Rozłucki, pierwszy prezes zarządu GPW. Lesław Paga, pierwszy przewodniczący Komisji Papierów Wartościowych i Giełd, tak wspominał początki rynku kapitałowego: "Na początku nikt nie wiedział czym jest giełda i czemu ma służyć. Pamiętam telefony od prezesów pierwszych spółek, których załogi chciały strajkować, bo ceny akcji spadały". Podczas pierwszej sesji w sali notowań nie było nikogo, kto posiadałby licencję maklerską - takich licencji wówczas jeszcze nie było. W tym dniu nie obowiązywała jeszcze Ustawa o publicznym obrocie papierami wartościowymi i funduszami powierniczymi, która weszła w życie dopiero kilka dni później.

Czytaj więcej na historia.interia.pl/kartka-z-k...

|

|

Temat:

JSW

krewa napisał(a):Ok, a teraz przeczytaj definicję FF wg Ortex. Wiem, że takie same dane znajdują się na stooq - na dobrą sprawę stooq jako jedyny podaje taki FF - w pozostałych serwisach oraz na stronie spółki FF jest <40%. I ponownie wracamy do kwestii komunikatu GS o przekroczeniu progu - według mnie absolutnie nie wynika z niego, że GS jest w posiadaniu >5% akcji spółki. Cytat:Od kiedy pamiętam to FF jest podawane dla akcji w obrocie, Nie, FF to wyemitowane akcje minus stan posiadania akcjonariuszy >5% Hmm, wygląda więc na to że na rynku mamy chaos informacyjny, który będzie można zweryfikować podczas WZA w wykazie akcjonariuszy. Notoria Serwis czy Quant Research, kto ma rację - dwa podmioty i dwie różne wartości, nie mówiąc już o zachodnich ośrodkach. Chaos definiuje Polskiego banana :)

|

|

Temat:

JSW

krewa napisał(a):Aticzek- napisał(a):krewa napisał(a):

Skąd te dane?

A chociażby z OrteX Wg Ortex FF JSW to 44,83% - w którym miejscu Ortex mija się z rzeczywistością? Jeżeli GS faktycznie posiada >5% akcji, to FF powinien być <40% Cytując Feliksa Dz.: Ufaj, ale sprawdzaj Od kiedy pamiętam to FF jest podawane dla akcji w obrocie, czyli w tym wypadku z pominięciem akcji należących do SP. Takie same dane znajdują się na stooq Cytat:Charakterystyka:

· Cena nominalna akcji: 5.00

· Free Float: 44.83%

· Liczba wszystkich akcji: 117,411,596 akcji

· Akcje uprzywilejowane co do głosu: nie https://stooq.pl/q/h/?s=jsw http://quantresearch.pl/A to do uczestników rynku należy zadanie określenia kto z pozostałych skłonny jest do "trzymania" akcji dłużej, choć jak pokazuje historia JSW nie ma to znaczenia bo akcje są pożyczane. To co wiemy to, że nie da się więcej pożyczyć niż owe 44,83% :)

|

|

Temat:

JSW

|

|

Temat:

JSW

W Degiro jest krótka sprzedaż, nie CFD: Cytat:Krótka sprzedaż z DEGIRO

Nasza usługa Krótka Sprzedaż pozwala na otwieranie pozycji krótkich na wybranych instrumentach. Usługa ta ułatwia możliwość krótkiej sprzedaży papierów wartościowych na rynku, takich jak akcje i ETF-y. Oznacza to, że można sprzedać papiery wartościowe, których nie jest się właścicielem, a tym samym pożyczyć od innego inwestora posiadającego długą pozycję w tym samym instrumencie. W DEGIRO nie można shortować produktów na giełdach amerykańskich, kanadyjskich, azjatyckich lub australijskich ani produktów należących do kategorii D. Oprócz nich istnieją inne papiery wartościowe, które są wyłączone z tej usługi ze względu na ograniczenia dotyczące pożyczania.

www.degiro.pl/wiedza/strategie...

kliknij, aby powiększyćOpcja shortowania jest jeszcze dostępna, JSW ma kategorię C, od D już nie będzie, dla porównania np. KGHM ma B, Orlen czy Dino ma A,

kliknij, aby powiększyćWalutę rachunku mam euro. Brokerzy krótką sprzedaż mogą mieć dostępną od "bardziej zaawansowanych-czytaj, droższych" abonamentów, ale nie jest to regułą.

kliknij, aby powiększyćTakże, akcja WDA ma sens, ale jej oddziaływanie jest ograniczone. Jeszcze badam wątek animatorów bo tu jest spore pole do manewru.

|

|

Temat:

JSW

|

|

Temat:

JSW

Jak już pisałem, temat dotyczy raczej mniejszych brokerów, przynajmniej na tyle ile sam czytałem umowy. Z tych z którymi obcowałem to np. w Degiro była stosowna informacja. Nie zdziwiłbym się gdyby w takim XTB, TMS, SAXO itp było podobnie.

Niskie prowizje i darmowe konta nie biorą się z dobroci serca.

Jeśli chodzi o DM działające "pod" bankami to tutaj każdy musiałby zajrzeć do swojej umowy/regulaminu, ale z tego co kojarzę to wymaga to stosownej zgody klienta i z tego co pamiętam takowej nie wyrażałem.

I tu pojawia się pytanie, czy każdy czytał umowę od deski do deski :P

|

|

Temat:

JSW

krewa napisał(a):A Ortex podaje liczbę pożyczkodawców? Bo to jest bardziej istotne w mojej ocenie. Nie znalazłem takich informacji. bernie napisał(a):A z tym xtb to niby nie jest sprzeczności interesu ??? Przecież oni są strona tej transakcji wiec chyba teoretycznie bardziej korzystne dla nich jest pożyczanie w jak najniższych cenach a nie blokowanie teraz  Tutaj chodzi o to, że poprzez blokowanie akcji w arkuszu a nie trzymanie ich luźno na rachunku "bankierowcy" ograniczają zasób, który był dostępny niemalże za free na kontach klientów. [Darmowe rachunki - nie są darmowe :)] W teorii, tacy brokerzy mogą stanowić dodatkowy popyt w sytuacji w której kolejni klienci będą chcieli wysyłać swoje akcje, do tej pory leżące na rachunkach, na giełdę w postaci zleceń a które broker pożyczył w ramach umowy.

|

|

Temat:

JSW

krewa napisał(a):

edit: po rozmowie z kolegą wyszło na jaw, że pożyczanie jest regulowane jak nie rozporządzeniami (OFE) to statutami (TFI) więc nie ma żadnej reguły - o ile jeden fundusz ma przewidziane podobne rozwiązanie w statucie, tak inny wcale nie musi go mieć. Do puli potencjalnych pożyczkodawców dorzucił jeszcze animatorów.

286 pożyczek raportowanych przez Ortex pozwala przypuszczać, że jednak część brokerów udostępnia opcje krótkiej sprzedaży. Ciekaw jestem czy animatorom zlecenia WDA nie utrudniają prowadzenia biznesu

|

|

Temat:

JSW

darthdaro napisał(a):

I najważniejsze pytanie - czy "bankierowa" akcja wystawiana po 100 zł ma sens? Czy rzeczywiście jest to na pohybel shortującym? Wartość wystawionych akcji po 100 PLN to obecnie 295 mln zł, więc jednak spory procent FF...

Podobno TMS i XTB nie oferują już krótkiej sprzedaż akcji JSW (informacja zaczytana, więc do potwierdzenia jeśli ktoś ma u nich rachunki) Z wywiadu dla PAP Biznes warte odnotowania są 2 kwestie, które nie były poruszone w materiale video z piątku: 1. Racjonalizacja wydatków: Cytat:Mamy zapisany tegoroczny CAPEX na poziomie 4 mld zł, ale uważamy, że ta kwota jest dużo za duża. Będziemy bardzo się starali ją ciąć, ale nie mamy jeszcze dokładnych kwot i wyliczeń. Uświadomiliśmy sobie, że musimy użyć wszystkie trzy dźwignie: redukcję CAPEX, redukcję OPEX i zwiększenie wydobycia” – powiedział. 2. Wpływ opadów w Australii na umorzenia FIZu: Cytat:Remigiusz Krzyżanowski nie wyklucza, że nie będzie potrzeby skorzystania z całej puli 1,5 mld zł.

„Jeśli El Ninia spowoduje powodzie w Australii i problemy z ich kopalniami odkrywkowymi i do tego pojawi się zwiększony popyt, który przy ograniczonej podaży wywinduje ceny, to wtedy skorzystamy. Jeśli coś takiego się wydarzy, to może się okazać, że nie będzie potrzeby umarzania kolejnych certyfikatów FIZ” – powiedział. Całość wywiadu dostępna m.in. w komunikatach z rynku w BM np. BOSSy

|

|

Temat:

JSW

darthdaro napisał(a):akkilles napisał(a):hehe, bankierowcy wystawili kilka mln akcji powyzej 100+,

gdzies mozna policzyć ile tak naprawde jest wystawionych akcji w karnecie? Sam wziąłem udział w tej "akcji" choć trwają spory, czy faktycznie uniemożliwia to dalsze pożyczanie akcji... Łączna wartość to 192 mln zł po 100 zł, i kolejne 62 mln zł po 115.... tylko czy to cos zmieni.... Idea, która jest tam prezentowana ma sens i nie generuje kosztów, choć zapewne dotyczy tylko nielicznych brokerów prowadzących rachunki, ale przy utilization dobijającym do 100% i 267 pożyczkach raportowanych przez Ortex jakiś efekt może mieć. Kontynuując wątek inwestycji, tym razem coś z części kopalnianej: 1. Podziemne połączenie kopalń Knurów-Szczygłowice i Budryk Cytat:Połączenie wydatnie wpłynie na komfort pracy załóg, redukcję zagrożenia klimatycznego i metanowego oraz ogólną poprawę sieci wentylacyjnej. Ważnym punktem całej tej operacji jest modernizacja szybu Aniołki w kopalni Knurów-Szczygłowice ruch Knurów...

...Zwiększeniu ulegnie bowiem ilość przepływającego powietrza w szybie, co obniży poziom zagrożenia metanowego. Poza tym połączenie ustabilizuje sieci wentylacyjne po stronie Budryka oraz pozwoli na eksploatację większych ilości węgla. Kierowanie podstawowych mediów poprzez połączenie rurociągami odmetanowania, wody ppoż., mieszanin podsadzkowych i sprężonego powietrza obniży znacznie dotychczasowe koszty eksploatacji. Uzasadnienie ekonomiczne nie podlega zatem dyskusji. Drążenie nowego szybu znacznie przekroczyłoby koszt modernizacji szybu Aniołki... nettg.pl/gornictwo/205766/podz...Dla przypomnienia - Jutro ostatni dzień rejestracji na WZA:Cytat:Uprawnieni z akcji oraz zastawnicy i użytkownicy, którym przysługuje prawo głosu, w celu

uczestniczenia w Walnym Zgromadzeniu, powinni nie wcześniej niż po dokonaniu ogłoszenia

o zwołaniu Walnego Zgromadzenia i nie później niż w dniu 10 czerwca 2024 r. wystąpić

do podmiotu prowadzącego rachunek papierów wartościowych, z żądaniem wystawienia

imiennego zaświadczenia o prawie uczestnictwa w Walnym Zgromadzeniu. www.bankier.pl/static/att/emit...

|

|

Temat:

JSW

Tak w gwoli ścisłości, jeśli już coś pchać do Indii to produkt przetworzony a więc lepiej marżowy czyli koks co zresztą JSW czyni gdy jest to uzasadnione ekonomicznie. Kierunek ten był kluczowy w okresie pandemii, gdzie Polska była głównym dostawcą koksu na rynek Indyjski. W Europie jest niedobór węgla koksowego stąd bardziej opłacalne jest wykorzystanie renty geograficznej. Za rogiem czai się też CBAM, który powinien sprzyjać spółce. Warto także odnotować, że w strefie Euro obniżono stopy % w tym tygodniu a rynek spekuluje już o kolejnych. Jeszcze dwa słowa w kwestii dokończenia inwestycji na które spółka ma pieniądze a które istotnie przełożą się na poprawę wyników to warto tu przypomnieć o : 1. Modernizacji baterii koksowniczej nr 4 w Koksowni Przyjaźń [planowane ukończenie koniec roku/początek przyszłego] www.jswkoks.pl/o-nas/inwestycj...2. Budowa elektrociepłowni w Koksowni Radlin www.jswkoks.pl/o-nas/inwestycj...Planowane zwiększenie wydobycia i uruchomienie ww. inwestycji realnie poprawi excela i są to perspektywy bliższe niż dalsze.

|

|

Temat:

JSW

etam napisał(a):

A pan Szkopek nie wiedzieć czemu zakłada, że Jsw będzie przepalać gotówkę do końca 2025 roku nie mając zielonego pojęcia co będzie w 2025 roku

Równie dobrze Jsw może w tym roku zarobić kilka mld złotych.

Z taką samą dozą prawdopodobieństwa z jaką Pan "analityk" zakłada przepalanie można założyć że w 2025 roku wydobycie w JSW wzrośnie do blisko 16 mln ton co przełoży się na spadek MCC, a tym samym poprawę strony kosztowej; o tym z skąd takie założenia poniżej: Z raportów okresowych:W 2021 roku z 23,2 ścian wydobyto 13,754 mln ton [średnio 583,9 tys. na ścianę] W 2022 roku z 24,1 ścian wydobyto 14,072 mln ton [średnio 592,84 tys. na ścianę] W 2023 roku z 22,7 ścian wydobyto 13,507 mln ton [średnio 595,02 tys. na ścianę] Przy zapowiedziach 27 ścian czynnych pod koniec roku i średnim wydobyciu z 3 lat na poziomie 590,58 tys. ton na ścianę mamy 15,945 mln ton wydobycia w 2025 roku. Czy tyle będzie ? Tak samo jak analitycy nie wiem, ale pokazuję, że excel wszystko przyjmie i obraz można kreować wg. zapotrzebowania. Czy w Poniedziałek portale mogłyby pisać, że JSW zmierza do 16mln ton wydobycia w perspektywie 1,5 roku ? Czy nie należy zrewidować ostatnio wydanych rekomendacji na bazie informacji ze spółki ?

|

|

Temat:

JSW

Z Karpacza: - Pracuje 20 ścian, - Do końca roku JSW ma mieć 27 ścian, - Rozmowy z załogą trwają, obie strony rozumieją aktualną sytuację, - 2Q będzie trudny na pewno a 3Q zobaczymy, - Dywidendy nie ma i nie będzie bo PFR i zapisy pożyczki SLL, chyba że "wynik i cała masa innych kryteriów" na to pozwoli www.pb.pl/wideo/krzyzanowski-z...Czyli o dywidendzie raczej można zapomnieć do wyczerpania FIZu bo zawsze będzie "inne kryterium" - zapis umowy pożyczki płynnościowej. Ciekawe czy zapis dot. tylko dywidendy czy wszelkiego rodzaju wyprowadzania gotówki np. skup akcji

|

|

Temat:

JSW

akkilles napisał(a):Cytat:

IMO nie da rady bo można spokojnie wystawiać zlecenia z wartością ujawnioną (dot. zleceń powyżej 50k wartości). W karnecie wisi np. 100 a całe zlecenie opiewa na 10k papiera.

to rozumiem, chodzi mi o z sumowanie tego co widac (całości) np. tutaj: gragieldowa.pl/spolka_arkusz_z...akkilles napisał(a):Czy akcje SP mogą być pożyczone? Nie sądzę, bo np. nie możesz ich pod WZA zablokować bo ich fizycznie nie ma na koncie.

|

|

Temat:

JSW

addison napisał(a):Są na to jakieś badania, dane czy tylko domysły?

Podobnie moje, dla mnie podejście dywidendowe do spółki, która płaci 1% dywidendy w cyklu górki surowcowej to komedia i nigdy bym tak do tego nie podchodził. Mówię za siebie.

Są badania i dane w literaturze. 1% przywoływany przez Ciebie jest po dzisiejszej cenie, dla inwestora który brał KGHM po 50 zł w 2020 czy po 12 zł w 2002 te % wyglądają zupełnie inaczej. Przy regularniej wypłacie dywidendy po pewnym czasie akcje masz za darmo. Przez "inwestora" można rozumieć zarówno osoby indywidualne jak i fundusze emerytalne czy inne wehikuły. akkilles napisał(a):hehe, bankierowcy wystawili kilka mln akcji powyzej 100+,

gdzies mozna policzyć ile tak naprawde jest wystawionych akcji w karnecie? IMO nie da rady bo można spokojnie wystawiać zlecenia z wartością ujawnioną (dot. zleceń powyżej 50k wartości). W karnecie wisi np. 100 a całe zlecenie opiewa na 10k papiera.

|

|

Temat:

JSW

suwak123 napisał(a):addison napisał(a):KGHM płaci dywidendy?

Proszę :) 1.5PLN dywidendy brutto przy kursie 145 PLN to nawet nie jest 1%. To nie dywidenda, to nawet nie jest ochłap ze spółki surowcowej. To komedia. W banku na lokacie masz 5 razy więcej w rok!!!

KGHM płaci podatek kopalniany i to jest dywidenda do Min fina omijająca akcjonariuszy. KGHM małą dywidende płaci ale płaci. Raz jest większa raz mniejsza ale cośkolwiek płaci. JSW nic Wbrew pozorom nawet niewielka dywidenda jest istotna, gdyż powstrzymuje inwestorów długoterminowych od pozbywania się akcji w okresach słabszej koniunktury.

|

|

Temat:

JSW

Nie tylko to, zapewne niektórzy "shortujący" też liczyli na easy podaż.

Wypożyczonych było 6,3 mln akcji (prawie 12% FF) a Utilization drobnymi krokami zbliża się do 100 (96,6%)

|

|

Temat:

JSW

1ketjoW napisał(a):1ketjoW napisał(a):optimafinanse napisał(a):W komentarzach napisane jest że chodzi nie o górników tylko o koksownie - oraz że źle sprawa jest opisana. Nawet w artykule jest napisane, że nie chodzi o podwyżki tylko o dodatki. Problem w tym, że jeżeli zarząd raz pęknie, to już będzie pękał. Jeżeli raz coś dadzą inni też wyciągną ręce. Tu konflikt dopiero być może się rozkręca. Zarząd zaakceptował wypłaty dodatków. Czyli zgodnie z tym jak to wygląda na rynku: Cytat:Jak poinformowali już wcześniej związkowcy nagroda ma mieć wysokość 1,4 miesięcznego wynagrodzenia. Natomiast w piątek, 7 czerwca odbędzie się ZWZA, które ma w tym dniu zatwierdzić roczne sprawozdanie finansowe KGHM za 2023 rok.

Jak wskazali dalej związkowcy, jeśli ZWZA zatwierdzi sprawozdanie finansowe spółki, wówczas w terminie 14 dni zostanie wypłacona dodatkowa nagroda roczna za 2023 rok.

Przypomnijmy, że skonsolidowane przychody Grupy KGHM za rok 2023 wyniosły 33,5 mld zł, skorygowana EBITDA blisko 5,4 mld zł, kapitały własne Grupy osiągnęły poziom 28,6 mld zł. Niestety w 2023 r. spółka osiągnęła ogromną stratę w wysokości 3,7 mld zł. Wpływ na taki wynik miały m.in. rosnące koszty działalności. Saldo środków pieniężnych na koniec ubiegłego roku wyniosło 1,7 mld zł, zanotowano wzrost o 0,5 mld zł. nettg.pl/gornictwo/205813/gorn...

|

|

Temat:

JSW

bernie napisał(a):Swoją drogą jak kupią jakieś projekty oze nawet za mała część fizu to może okazać się to lepsza inwestycja niż trzymanie w fizie aż na Barbórkę braknie Co do rekomendacji to o ile same rekomendacje zawsze poprawiają humor to doradzanie teraz indywidualnym żeby shortowali jest mało etyczne raczej  IMO powinni rozwiązać FIZ, połowę środków wydać na gotowe OZE, które już/wkrótce generują gotówkę, 1/6 na dywidendę i 2/6 na skup akcji. Do bieżącej działalności mają pożyczkę.

|

|

Temat:

JSW

I całkiem przypadkowo pojawia się nowa rekomendacja sell co PB i serwisy grupy szybko podbijają wraz z wałkowaniem umieszczenia przez BoŚ JSW na liście top pick shortów (nic, że zrobili to 29 maja) Cytat:JSW - analityk Erste Group, Jakub Szkopek, obniżył rekomendację dla Jastrzębskiej Spółki Węglowej do "sprzedaj" z "trzymaj". Cena docelowa została wyznaczona na 21,6 zł, co oznacza potencjał spadku o 23 proc. wobec ostatniego kursu. Cytat:• Analitycy DM BOŚ, w raporcie miesięcznym z 29 maja, dodali na listę długich pozycji na nadchodzący miesiąc Orange Polska, a usunęli Comp, Orlen i Marvipol. Na listę krótkich pozycji analitycy wprowadzili JSW, a usunęli z niej PGE i Tauron. 1 mln obrotu w 3h (idealne środowisko do zmniejszenia pozycji krótkich) le rom napisał(a): ..hm....a tu gadu, gadu a kurs jak spadał tak spada- widzimy już 26 z przodu !!. A nasz prezes Janta uśmiechnięty z marszałkiem o czym mogli dyskutować? O wycenie rynkowej spółki? Toć to już zaledwie 3,1 mld zł!. A może o 9 czerwca i 4 grudnia albo też o maju 2025r ?. Ależ skąd, tu działania idą w interesie spółki. Zapewne dyskutowali o zakupie wiatraków lub paneli f-v. Rzecz w tym, że po czynach ich poznacie. WZA tuż tuż 24.06.24r. I ktoś musi tu usta otworzyć i spojrzeć ludziom w oczy. Czy prezes Janta ma tego świadomość? Z małpami w RN i zarządzie byłoby lepiej, te nie realizowałyby "niezrozumiałych" poleceń. Janta już usta otwierał o zachowaniu polityki dywidendowej i powrocie do wypłat w przyszłym roku, po czym wypuszcza raport w którym przeczy swoim słowom tj. o blokadzie wypłaty przy umarzaniu z FIZ. Cytat:PODPISY OSÓB REPREZENTUJĄCYCH SPÓŁKĘ

Data Imię i Nazwisko Stanowisko/Funkcja Podpis

2024-06-04 Ryszard Janta Prezes Zarządu

2024-06-04 Remigiusz Krzyżanowski Zastępca Prezesa Zarządu ds. Ekonomicznych - CYRK I tu warto przypomnieć, że podobno warunki ograniczające pożyczki SLL miały zapis do utrzymywania w FIZ bufora 850 mln. A wg. raportu z 04/06/2024 każde umorzenie przesuwa o 12m wypłatę, co w praktyce oznacza, że polityka dywidendowa w przypadku JSW jest nie do zrealizowania. Tylko czekać, jak w innych spółkach z udziałem SP wpadną na podobne rozwiązania.

|

|

Temat:

JSW

W komunikacie dot. umorzenia jest też informacja o celu: Cytat:Środki uzyskane z tytułu umorzenia certyfikatów FIZ zostaną wykorzystane zarówno na cele związane z bieżącą działalnością Spółki jak i na realizację działalności inwestycyjnej. I tu skupiłbym się na tej drugiej części. Pytałem o bardziej efektywne zagospodarowanie środków w FIZ podczas konferencji wynikowej jak i na czacie SII, nie padła jednak jednoznaczna odpowiedź. Spółka podała natomiast, że rozgląda się za inwestycjami w OZE, co byłby znacznie efektywniejszym wykorzystaniem pieniędzy z FIZ. Czy byłby to zakup farmy foto czy wiatrowej to już mniej istotne, chodzi o kierunek. Dziś jednak sentyment wokół spółki jest tak fatalny, że wszem i wobec wyciąga się tylko negatywne scenariusze nie patrząc, że za pieniądze z FIZu można by postawić odrębne przedsiębiorstwo średniej wielkości.

|

|

Temat:

JSW

Czy wydarzenia z 30 mają mają jakikolwiek wpływ na notowania ?

kliknij, aby powiększyćCytat:Podczas wizyty marszałek Szymon Hołownia zapoznał się z działalnością zakładu i całej Jastrzębskiej Spółki Węglowej, która produkuje węgiel koksowy - surowiec wpisany na listę surowców krytycznych dla UE, niezbędny do wytopu stali.

– Nie przyjechałem tutaj, żeby przedstawiać plany, snuć wizję. Przyjechałem posłuchać, zobaczyć górniczą rzeczywistość. To, czego dzisiaj się od was dowiedziałem, będzie pomocne w mojej pracy. Dziękuję, że ten czas mogłem spędzić z wami. Mam nadzieję, że to nie nasze ostatnie spotkanie. Słyszałem już nieśmiałe zaproszenia związane z Barbórką, jeżeli zostaną podtrzymane, to oczywiście się zobaczymy – dodał na koniec marszałek Sejmu.

nettg.pl/gornictwo/205677/gorn...Pewnie nie, ale dziwnym trafem 3-cią sesję po wizycie kurs się jakoś trzyma a na Ortexie utilization pomału zbliża się do 100.

|

|

Temat:

JSW

Mając informacjie o ilości pożyczonych akcji warto również zwrócić uwagę na pozostałe wskaźniki jak koszt pożyczki czy ilość dostępnych akcji do pożyczenia (zostało 10%) Tak więc pożyczanie akcji kosztuje coraz więcej a pula dostępnych akcji się kurczy (cost to borrow i utilization) I jeszcze doprecyzowując poprzednie: Cytat:Shares on loan represents how many shares have been borrowed and remain on loan. It’s important to note that shares that have been loaned may not have necessarily been sold short.

Utilization shows how many shares that are available from securities lenders are currently on loan. Again, keep in mind that shares that have been lent does not necessarily mean that those shares have been sold short Pod linkiem więcej rozjaśniających opisów: public.ortex.com/understanding...krewa napisał(a):

Podprogowe akcje można teoretycznie odkupić w ciągu 3 sesji.

Bardziej 4-ech sesji z kawałkiem: Podprogowe akcje stanowią 44% z całej puli pożyczonych (2,64 mln z 5,99 mln) a pokrycie całości zajmuje około 9,5 sesji, stąd 44%*9,5 sesji =4,18 sesji ;)

|

|

Temat:

JSW

awz napisał(a):krewa napisał(a):BearHand napisał(a):Shorty idą w zaparte: Podchodziłbym z dużą rezerwą do danych z Ortexu, wręcz z nieufnością - skoro u nich wzrost krótkich jest większy niż obrót, to coś jest nie halo. Kilka dni temu zwróciłem na to uwagę - przyrost >1% przy obrocie 0,82% Kwestia czy to przedstawia ilość pożyczonych i sprzedanych akcji czy tylko ilość pożyczonych, jeśli tylko ilość pożyczonych to mogli zwiększyć (pożyczyć) o > 1%, ale nie sprzedawać przecież od razu wszystkiego co pożyczyli, więc obrót mógł być mniejszy. Tak też mi się wydaje, że to są papiery pożyczone a nie koniecznie wrzucone w rynek, co nie zmienia faktu, że zachowanie dozy ostrożności jest nader wskazane. Cytat:On Loan - The current number of shares out on loan Słownik Ortexu

|

|

Temat:

JSW

|

|

Temat:

JSW

Na tle wydarzeń na parkiecie ciekawie prezentują się notowania australijczyka:

Czerwiec - 250$

Lipiec - 261$

Zaiste blisko tym notowaniom do wspominanych przez polskich "analityków' 200$.

|

|

Temat:

JSW

Nie ma co zgadywać bo sternik zrobi co postanowił. To co wiemy to, że po dzisiejszej sesji obroty za ostatnie 3m-ce to 71% FF

Cyrk zaczął się 12 marca więc do 12 czerwca zapewne wskaźnik jeszcze wzrośnie - mielenie trwa w najlepsze.

|

|

Temat:

JSW

Podrzucam anglojęzyczne wyjaśnienia Cytat:

"Days to cover" measures the expected number of days needed to close out a company's outstanding shares that have been sold short. It computes a company's shares that are currently shorted divided by the average daily trading volume to give an approximation of the time required, expressed in days, to close out those short positions.

Cytat:DTC or Days To Cover is the number of shares shorted divided by the average daily volume. A high DTC therefore indicates that it’s harder to buy the shares back and hence close out a short position. Na nasze to ilość akcji na pozycji short dzielona przez średni obrót z okresu X (na screenie X równe 3 m-ce)

|

|

Temat:

JSW

addison napisał(a):Przepraszam, ale nie przemawia do mnie model że szort na poziomie 2-3 dni obrotu jest w stanie spuścić papier ponad 20% w przeciągu 3 miesięcy. To nie widmo z NC.

On gra w dół, pozycję ma, może sobie nią roluje, ale z boku po drugiej stronie nie ma nikogo kto by to kupował utrzymując cenę. A o przewadze kupujących nie wspomnę.

Dla mnie za spadek 20%+ w większym stopniu odpowiada kasowanie pozycji przez inwestorów nie powiązanych z szortami.

Ot przewaga podaży, znaczna jak widać. Do tego związki, zarząd, obietnice i słowa o dostosowaniu zatrudnienia, zarząd nic nie powiedział aby pokazać światełko. Bo może nie jest to 2-3 dni obrotu:

kliknij, aby powiększyćmicmak słusznie napisał, że zagranica ma tu rozpracowany schemat gry na krótko, który im płaci. Bo niestety działają na bananowym rynku i mogą robić co chcą z kursami. To zagranica decyduje o losach notowań na GPW.

|

|

Temat:

JSW

Czyli któryś z shortów będzie zmniejszał pozycje bo potrzebna podaż akcji. 07/05 ten sam analityk wydał reko 43.

Rzut monetą daje podobne rezultaty prognostyczne jak rekomendacje Santandera.

|

|

Temat:

JSW

@addison

To trochę tak jakbyś jako zawodnik piłkarskiej ekstraklasy wymieniał piłki tylko z Polskimi piłkarzami w drużynie, pomijając kolegów z zagranicy. Czy grałbyś na Polskim boisku i wg. Polskich zasad - pewnie tak, ale czy wynik takiej rozgrywki byłby satysfakcjonujący, chyba nie koniecznie.

Albo co o zgrozo było by katastrofą, czy Polskie instytucje finansowe ograniczają się tylko do informacji publikowanych wg. Polskich zasad ?

Jeśli chodzi o dzienny obrót to już ten wątek był poruszany, strategie gry na krótko bardzo często polegają na rolowaniu w ciągu dnia pozycją lub jej częścią a, że na krótko jest już pokaźna pozycja to obroty są jakie są.

Shorty to dodatkowa podaż, która zbija cenę w kierunku poziomów wsparć by tam realizować zyski na podbieraniu zleceń obronnych.

Spektakl rozpoczął się 12/03 i trwa w najlepsze, wystarczy zerknąć na słupki wolumenów a za ostatnie 6 m-cy przemieliło się już blisko 120% FF.

To kolejny dowód, że mielone są te same akcje a sądząc po ostatnich tygodniach, wynik ten zostanie poprawiony do końca półrocza.

|

|

Temat:

JSW

Znowu trzymasz się polskiego podwórka na którym grają gracze z zachodnich klubów. Poczytaj o 13F i NPORT Filings. 26/06 - Walne www.bankier.pl/static/att/emit...Pkt. 8 d i e d) podziału zysku netto Jastrzębskiej Spółki Węglowej S.A. za rok obrotowy zakończony 31 grudnia 2023 roku; Dokument: Projekty uchwał ZWZ JSW S.A. 24.06.2024 r. 4 z 37 e) rozliczenia zysku z lat ubiegłych Jastrzębskiej Spółki Węglowej S.A. Co zrobi SP ?

|

|

Temat:

JSW

KNF posiada informacje o pozycjach już od 0,1%, dlaczego nie mogłaby ich ujawniać ? Cytat:Urząd Komisji wskazuje na obowiązek zgłoszenia KNF znacznych pozycji krótkich netto z tytułu akcji. Stosowny próg powodujący obowiązek zgłoszenia w tym przypadku wynosi 0,1 % wyemitowanego kapitału podstawowego danej spółki oraz każde 0,1 % powyżej tej pierwszej wartości lub spadek poniżej tego progu. www.knf.gov.pl/podmioty/Podmio...A pozycje L są raportowane nawet dla pojedynczych akcji wynika to z odrębnych przepisów, fakt że częstotliwość takich raportów w Polsce to era Mieszka I.

|

|

Temat:

JSW

Dane które podaje KNF dotyczą tych które przekraczają 0,5% bo tak mówią chore polskie przepisy, ale na GPW są też podmioty zagraniczne, które muszą raportować wg. u siebie pozycje wg. przepisów ich obowiązujących.

Dane dostępne m.in. na platformie ORTEX w płatnym planie. Na koniec zeszłego tygodnia było blisko 10% FF czyli 5mln akcji. (jakość tych danych trzeba zweryfikować)

Różnica jest jeszcze w kwestii tego co z pozycją LONG i Short robią ich posiadacze, OFE w głównej mierze działa w oparciu o zasadę KUP tanie akcje i trzymaj do osiągnięcia TP lub dla dywidendy, raczej po zajęciu pozycji nie handlują nimi a częściej pożyczają Shortom.

Shorty z kolei obracają pożyczonymi akcjami, niektóre codziennie i do 15:30 muszą wyrobić się z zaraportowaniem do KNF jeśli przekroczą limity - i tu Kowalski widzi tylko to co jest powyżej 0,5% czyli pozycje na poziomie 0,585 mln nie są ujawnianie a że są wiemy z zagranicznych serwisów.

|

|

Temat:

JSW

Krótkie pozycje to na zeszły tydzień ponad 5 mln 263k akcji - czy to mało ?

A rosnący DTC tylko potwierdza rolę shortów w kształtowaniu kursu.

|

|

Temat:

JSW

Dziś SII przeprowadziło chat z prezesem Rozmusem, zainteresowanych odsyłam do strony SII: www.sii.org.pl/17333/aktualnos...Niestety moderacja po raz kolejny dała popis i nie dopuściła trudnych pytań.

|

|

Temat:

JSW

Podobno pozycje Short przekraczają 10% free float. Takie dane zostały opublikowane przez jednego z użytkowników na konkurencyjnym portalu. Powoływał się on na Ortex. Z ciekawości założyłem konto darmowe i jestem w trakcie analizy Term of Service. To co jest widoczne to bardzo szybki przyrost czasu jakiego będą potrzebowały shorty do oddania pożyczonych akcji jeśli rynek pójdzie przeciwnie i być może to w jakiś sposób tłumaczy tak znaczący wzrost LOPu, gdzie kontrakty służą zabezpieczeniu przed niekontrolowaną sytuacją.

kliknij, aby powiększyć

kliknij, aby powiększyćTak jak wcześniej przypuszczałem, w rejestrze KNFu jest tylko fragment obrazu i nie należy podważać/lekceważyć ujawnionych w nim pozycji jako nie istotnych, gdyż bananowa giełda i reguły na niej panujące służą dojeniu drobnych poprzez ograniczanie dostępu do rzetelnych informacji. Dlaczego pozycje long posiadane przez instytucje są powszechnie dostępne a informacja o pozycjach krótkich trafiają do Kowalskiego dopiero od poziomu 0,5% ? (Pytanie retoryczne)

|

|

Temat:

JSW

Lukasz__ napisał(a):ZWZ weź w nim udział i zagłosuj!Wzór umowy z PFR

Szanowni Państwo,

W związku z publikacją raportu bieżącego 26/2024 informującego o rekomendacji Zarządu JSW S.A. o przeznaczeniu zysku za rok obrotowy zakończony 31.12.2023 roku na kapitał zapasowy informuję że jako akcjonariusz będę uczestniczył w Zwyczajnym Walnym Zgromadzeniu w celu obrony swoich praw.

Z wyrazami szacunku Łukasz darthdaro napisał(a):Z ciekawości sprawdzałem ostatnio jak ma się sprawa,w której zrzucaliśmy się na pozew pana Bartosza. Jeden z partycypantów zbiórki pytał o status sprawy:

Bartosz Świderski • 18.04.2024 13:30

Ponieważ nic nowego się nie dzieje. Sąd nie wyznaczył jeszcze nawet terminu pierwszej rozprawy. Rozumiem, że może powodować to frustrację, ale nie mam na to wpływu.

Warto korzystać z przysługujących praw a na WZA oprócz kwestii podziału zysku głosowane będą również absolutoria i tu również można swoim głosem ocenić pracę poprzedniej ekipy.

|

|

Temat:

JSW

Odroczony (jawny) popyt został wczoraj powiększony do ponad 2,8 mln akcji https://rss.knf.gov.pl/rss_pub/Dziś pojawił się ciekawy wywiad z prezesem Rozmusem, poniżej fragmenty: Cytat:

Należy wrócić w górnictwie do płacenia za robotę; wrócić do tego, że zostaną określone normy na poszczególnych frontach i zaczniemy płacić za to, co ludzie robią - mówił w czwartek w Katowicach wiceprezes Jastrzębskiej Spółki Węglowej (JSW) Adam Rozmus

Cytat:Odnosząc się do perspektyw przyszłości JSW w kontekście m.in. zmian cen węgla, Rozmus ocenił, że zdecydowanie łatwiej jest działać, jeśli wytwarzany produkt jest oczekiwany przez rynek. „W takim momencie jesteśmy. Nie mamy wpływu na cenę: ona się waha, nie jest może na tyle satysfakcjonująca, ale też patrząc historycznie, były zdecydowanie gorsze wyniki” - zaznaczył.

W tym kontekście zwrócił uwagę na wpływ na wynik za 2023 r. zapłaconej w ub. roku przez JSW daniny, tzw. podatku solidarnościowego, w wysokości 1,6 mld zł. Uznał, że gdyby te pieniądze trafiły do Funduszu Inwestycyjnego Zamkniętego JSW, miałaby ona teraz „może troszeczkę większy komfort działania”. www.bankier.pl/wiadomosc/Wicep...

|

|

Temat:

JSW

Czy Marshall będzie miał od kogo pożyczać ? 1,5% akcji do oddania. W sumie z drugim jawnym stanowią odroczony popyt na 2,7 mln akcji

kliknij, aby powiększyć

|

|

Temat:

JSW

le rom napisał(a): ....oj,oj -i masz babo placek => Minister B.B. tworzy KDPNW sam dla siebie! "Minister Aktywów Państwowych Borys Budka powołał zespół do spraw opracowania Kodeksu Dobrych Praktyk Nadzoru Właścicielskiego"Co do potrzeby tak, ale taki Kodeks powinien tworzyć podmiot zewnętrzny (niezależny) w stosunku do MAP, w tym przy współudziale SII i KNF. Pełna zgoda bo to tak jak brak uchwały o dywidendzie w JSW bo SP wiedział, że z daniny ściągnie kasę.

|

|

Temat:

JSW

Oba warunki były już omawiane na forum i po części na konferencji.

Dla przypomnienia Finansowanie Konsorcjalne wymaga utrzymania bufora w FIZ na poziomie 750 mln, czyli spełnione.

Zobowiązanie zarządu do nierekomendowania wypłaty w umowach PFR, można spłacić z miejsca lub zrobić podział zysków po spłacie całości we wrześniu 2024.

|

|

Temat:

JSW

1ketjoW napisał(a):...

Pożyczka niezależnie od kwoty blokuje wypłatę dywidendy do 30.09.2024 r. Można na ten warunek psioczyć ale z drugiej strony trzeba pamiętać, że przy tej inflacji spółka na niej korzysta, bo jest bardzo nisko oprocentowana.

...

Zapisy pożyczki blokują jedynie "rekomendowanie" przez zarząd wypłaty zysku. Decyzja o tym co z pożyczką i ewentualną wypłatą jest w gestii WZA, czyli w wypadku JSW Skarbu Państwa. Jednak jak tu już było pisane to nie dywidenda decyduje o kształtowaniu notowań JSW a być może jedynie triggerem do zmiany sentymentu. Bartos słusznie zauważył, że JSW z racji swojej struktury skorzysta na problemach niezależnych koksowni w Europie czego potwierdzenie widać w danych za 1Q. Rynek zamorski jest o tyle istotny, że pozwala spółce reagować na perturbacje w Europie, czego spółka dowiodła w okresie pandemii eksportując koks drogą morską. W temacie dywidendy trzeba pamiętać, że spółka zyski miała również w 2021 i 2022, z których przy "normalnych" władzach wypłaciłaby dywidendę. W sumie zgodnie ze strategią do podziału są zyski zatrzymane i te z 2023 roku a które to poprzedni rząd i ich marionetki skutecznie akcjonariuszom odebrali.

|

|

Temat:

JSW

1ketjoW napisał(a):Spółka miała na dzień 31.12.2023 r. 2,7 mld zł gotówki. Zakładając że wypłaci dywidendę musi najpierw spłacić pożyczkę w kwocie 1 mld zł. Analityk twierdzi, że JSW przypaliło około 0,6 mld zł gotówki w 1q24 r. i że przepali 0,5 mld zł w 2q24 r. Razem 2,1 mld zł. Zostaje 0,6 mld zł na dywidendę albo na 3q24 r.

Serio, tak ciężko otworzyć sprawozdanie finansowe:

kliknij, aby powiększyćZostały 2 płatności kwartalne, za 2 i za 3 kwartał - grosze.

|

|

Temat:

JSW

O polskie porty bym się akurat nie martwił, fragment dość dobrego artykułu poniżej, polecam całość: Cytat:Dla polskich portów 2023 r. był kolejnym rokiem wzrostów. Łącznie cztery największe obiekty (Gdańsk, Gdynia, Świnoujście i Szczecin) przeładowały 145,7 mln ton towarów. Był to wzrost na poziomie 10 proc. Port Gdańsk stał się najdynamiczniej rozwijającym się europejskim portem. Dynamika wzrostu od 2013 r. sięgnęła łącznie 167 proc. forsal.pl/gospodarka/artykuly/...Co do kosztów energii to warto przypomnieć, że inwestycje prowadzone w JSW dążą do samowystarczalności energetycznej a być może (po uwzględnieniu wykorzystania gazu koksowniczego wraz z energią wytwarzaną z odzyskiwanego metanu ) do odsprzedaży nadwyżek energii na rynku. Podczas konferencji wspominano ten temat.

|

|

Temat:

JSW

1ketjoW napisał(a):Z ciekawostek rynkowych - konkurencja rośnie. Cytat:

Kopalnia węgla Olive Downs, należąca do Pembroke Resources o wartości 1 miliarda dolarów, została oficjalnie otwarta w australijskim stanie Queensland

. Cytat:

W ramach projektu będzie można uzyskać wysokiej jakości węgiel do celów hutniczych. Oczekuje się, że przez następne 80 lat Olive Downs będzie produkować do 15 milionów ton węgla metalurgicznego rocznie.

www.wnp.pl/gornictwo/jest-nowa... To jeszcze inna ciekawostka rynkowa: Cytat:Ambitny cel Indii zakłada zwiększenie zdolności produkcyjnej stali do 300 mln ton do 2030 roku. Indie są drugim co do wielkości producentem stali surowej na świecie, z produkcją wynoszącą około 125 mln ton stali surowej.

Indyjscy producenci stali, a także producenci koksu w dużej mierze polegają na importowanym węglu koksowym. www.wnp.pl/gornictwo/chca-prod...Warto tu wspomnieć, że JSW historycznie mocną pozycję dostawcy koksu na rynek indyjski. Cytat:Imports

In 2022, India imported $2.21B in Coke, becoming the 1st largest importer of Coke in the world. At the same year, Coke was the 40th most imported product in India. India imports Coke primarily from: China ($674M), Mozambique ($490M), Poland ($411M), Colombia ($163M), and Australia ($113M).

oec.world/en/profile/bilateral...

|

|

Temat:

JSW

bernie napisał(a):W przypadku dywidendy marshall uzyskuje prawo do dywidendy czy ten co mu pozycza akcje ?? Bo jak marshall to ciekawie to może wyglądać jak zjada jeszcze trochę i jakimś cudem ogłosili by wypłatę  skasowali by dywidendę i mieli okazję odkupić akcje po odcięciu?????? Dywidendę rozliczą temu kto posiada papiery w dniu dywidendy. Rozsądnie jest założyć , że będą zmuszeni wypłacić ekwiwalent a kwoty mogą być ciekawe zważywszy, że jawny short który zbliża się już do 2,6 mln akcji (Marshall 1,43% + Qube 0,78%) czyli prawie 5% free float.

|

|

Temat:

JSW

bginvest napisał(a):

Tak, a branży wydobywczej zapowiada się ogromne przejęcie.

Wiadomo, chodzi w 90% o miedź, ale rynek może zacząć grać pod konsolidację w innych grupach surowcowych.

Usiadłem sobie wczoraj nad spółką jeszcze raz. Ponad 3 h analiz.

Dla mnie został stworzony jakiś Matrix.

Wycena 10-15 pln występowała historycznie tylko wtedy gdy rynek zaczynał mieć poważne obawy o utratę płynności przez spółkę.

Czyli wykorzystany FIZ, cash poniżej 500 mln zł, zapadający dług krótkoterminowy, węgiel koksowy poniżej 100 $

Sytuacja wystąpiła dwukrotnie.

Aktualnie uważam, że jesteśmy po drugiej stronie bieguna, a prawdopodobieństwo, że w/w sytuacja się powtórzy jest takie samo jak to, że w ciągu kolejnych 3 lat zdarzy się jeden rok z ponadprzeciętnymi zyskami.

A czy zastanawiałeś się nad aspektem MCC na poziomie 700 zł, bo jeśli przyjąć, że danina solidarnościowa + premia od niej podniosły ten koszt o 140 zł/tonie (1,9MLD/13,5mln ton) to realnie MCC ukształtowałby się na poziomie 560 zł przy 520 w 2022 roku. Pewnie to zbyt duży skrót myślowy, ale daje kolejny obraz Matrixa.

|

|

Temat:

JSW

I zapewne ze względu na te słabe perspektywy największy gracz inwestuje 165 mln w swoją koksownie. Cytat:- Dekarbonizacja przemysłu stalowego to duże wyzwanie dla producentów z Unii Europejskiej, w tym dla naszej firmy. Docelowo, do 2050 roku ArcelorMittal Poland chce być neutralny klimatycznie, ale nim to się stanie modernizujemy nasze instalacje, by ograniczać wpływ naszych procesów produkcyjnych na środowisko - tłumaczy Wojciech Koszuta, dyrektor generalny ArcelorMittal Poland.

- Zanim wdrożymy nowe technologie, wciąż będziemy potrzebować koksu dla wielkich pieców, dlatego tak dużo uwagi poświęcamy ograniczeniu emisji z www.wnp.pl/hutnictwo/arcelormi...Najlepszy Ekonomista też widzi sytuację gospodarki inaczej, DR Copper:

kliknij, aby powiększyć

|

|

Temat:

JSW

Korelacja zerwała się w pierwszej połowie 2023 roku, być może nowe rozdanie po weekendzie majowym skoryguje tę sytuację :

kliknij, aby powiększyćKurs dziś testował szczyty z 2020 roku Miejmy nadzieję, że sprawdzą się w roli wsparcia gdyż 4 lata temu sforsowanie od dołu 29,95 trwało od września 2020 do stycznia 2021. ACFy chodziły wówczas w okolicy 100-120$ dziś mamy okolice 250$ a w JSW nadpłynność w postaci gotówki na kontach i środków w FIZ.

|

|

Temat:

JSW

Jawna krótka dobiła do 2% a co pod progiem https://rss.knf.gov.pl/rss_pub/Na konkurencyjnym portalu pojawiają się już analizy techniczne z -20 czy "pewne" 10 zł i wręcz niezmącona pewność co do kontynuacji spadków. Czy będzie przesilenie gdzieś za rogiem ?

|

|

Temat:

JSW

Taka myśl mi przeszła po spojrzeniu na wykres Krewy, zaznaczam, że znawcą Eliota nie jestem: