Z polskiej do włoskiej – omówienie sprawozdania finansowego North Coast po III kw. 2018 r.Grupa North Coast to importer i dystrybutor z branży spożywczej. Spółka dostarcza produkty do hipermarketów, supermarketów, ale także niezależnych sklepów detalicznych i segmentu HoReCa (hotele i restauracje), którego udział w przychodach skonsolidowanych w ciągu dziewięciu miesięcy tego roku wyniósł 28 proc. (38 proc. udziału w dystrybucji). Sprzedaż jednostki dominującej realizowana jest głównie w kraju, natomiast towary handlowe nabywane są przede wszystkim we Włoszech.

Jednocześnie za pomocą spółki zależnej Latteria Tinis grupa jest producentem sera, masła oraz innych produktów mleczarskich, które sprzedawane są na rynkach europejskich.

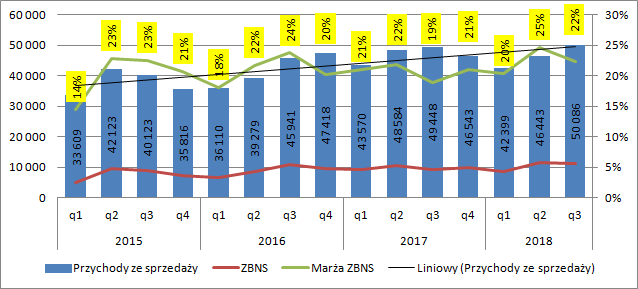

Przychody spółki w III kw. br. wyniosły 50,1 mln zł i były o 0,6 mln zł (1,3 proc.) wyższe r/r. Sprzedaż jest w zasadzie płaska, tym bardziej jeśli weźmiemy pod uwagę inflację. Powodem słabego wzrostu sprzedaży jest spadek zamówień w podmiocie zależnym. Warto dodać, że North Coast jeszcze przed wynikami IV kw. 2017 ogłosił raport bieżący, w którym poinformował o znaczącym spadku zamówień od głównego odbiorcy na rynku włoskim i przewidywaniach, że taki stan utrzyma się w kolejnych miesiącach – duży plus. To właśnie z tego powodu w poprzednich dwóch kwartałach dynamika obrotów była ujemna (-2,7 proc. w I kw. i -4,4 proc. w II kw.). Szerzej o segmentach za chwilę.

Jeśli jednak zerknąć na sprzedaż w nieco dłuższym terminie niż tylko ostatnie raportowane dziewięć miesięcy to przychody mają charakter wzrostowy.

W takim ujęciu obserwujemy także wzrost marży brutto na sprzedaży. Zysk na tym poziomie rachunku wyników wyniósł w III kw. 11,2 mln zł i był o 1,9 mln zł (20 proc.) wyższy r/r.

kliknij, aby powiększyćPomimo zwyżki na poziomie marży handlowej spółce udało się utrzymać w ryzach (a nawet obniżyć), koszty operacyjne. Te dotyczące sprzedaży spadły o 191 tys. zł (2 proc.), natomiast ogólnego zarządu o 44 tys. zł (3 proc.). W efekcie zysk ze sprzedaży zamknął się kwotą 2,3 mln zł w porównaniu do 240 tys. przed rokiem. To trzeci pod względem wielkości wynik w ciągu ostatnich 4 lat – rekordowy na tym poziomie był poprzedni kwartał.

Pozostała działalność operacyjna nie zaburzyła istotnie wyniku EBIT. Zysk operacyjny wyniósł 2 mln zł, natomiast przed rokiem wynik spółki był na progu rentowności – strata 29 tys. zł. Jak widać na poniższym wykresie w latach ubiegłych pozostała działalność operacyjna potrafiła zdemolować EBIT. Działo się tak przede wszystkim za sprawą odpisów na wartość firmy spółki zależnej Habitat Investments, która posiadała i wynajmowała kamienicę w Krakowie. Podmiot ten został sprzedany w III kw. 2017 r. za cenę 8,6 mln zł, czyli lekko powyżej wyceny bilansowej w sprawozdaniu skonsolidowanym (+214 tys. zł zysku ze zbycia inwestycji).

kliknij, aby powiększyćW branży dystrybucyjnej, a już w szczególności w dystrybucji produktów spożywczych, bardzo ważną kwestią z punktu widzenia inwestora są odpisy na zapasach i należnościach. Spółka takie odpisy tworzy, choć niestety bezpośrednio ujawnia tylko w sprawozdaniach rocznych – w 2017 r. koszty zniszczonych towarów wyniosły 714 tys. zł, natomiast różnice inwentaryzacyjne 328 tys. netto. Rok wcześniej odpowiednio 1,04 mln zł i 881 tys. zł.

Podobnie jest z należnościami - w sprawozdaniach innych niż roczne nie ma stosownej noty co do kwot zawiązanych odpisów. W 2017 r. odpis na należnościach wyniósł 669 tys. zł, a rok wcześniej 667 tys. zł. Trzeba także dodać, że nawet w rocznym nie ma wiekowania należności przeterminowanych, choć spółka informuje, że:

Cytat:Prawie wszystkie należności nieodpisane a przeterminowane mieszczą się w przedziale do 90 dni i w ocenie Zarządu nie występuje ryzyko utraty ich wartości oraz konieczność tworzenia odpisów, wszystkie należności przeterminowane z przedziału powyżej 180 dni zostały odpisane.

Potencjalne problemy z należnościami mogą się pojawić w tym roku – spółka kooperuje z delikatesami Piotr i Paweł, a te we wrześniu miały zatwierdzone postępowanie sanacyjne. Zgodnie z raportem półrocznym największy klient miał 11,7 proc. obrotów spółki dominującej, kolejni 6,5 proc., 6,4 proc., 5,7 proc. Prawdopodobnie są to jednak sieci hipermarketów i dyskontów do których spółka dostarcza towary (Biedronka,Tesco, Auchan, Carrefour, Makro), które realizują znacznie większe obroty od sieci delikatesów (Biedronka 11 mld EUR w 2017 r. Auchan 10 mld zł, Piotr i Paweł 2,2 mld zł). Na podstawie proporcji obrotów i udziału największych klientów w sprzedaży można szacować, że obroty z Piotrem i Pawłem nie powinny być większe niż 2 proc. kwartalnych przychodów, czyli mówimy o potencjalnym problemie ze ściągnięciem kwoty poniżej 1 mln zł.

Wróćmy jednak do wyników. Finalnie spółka zaraportowała 1,75 mln zł zysku netto w porównaniu do straty na poziomie 837 tys. przed rokiem, natomiast w całym okresie dziewięciu miesięcy 2,55 mln zł zysku w relacji do 2,3 mln zł w okresie porównawczym. Trzeba jednak dodać, że wynik ten może nie mieć charakteru powtarzalnego. O ile na pozostałej działalności operacyjnej niewiele się zadziało, to proszę zwrócić uwagę, że spółka w linii finansowej pokazała w tym kwartale ponad 300 tys. zł zysku do czego prawdopodobnie przyczyniły się różnice kursowe. Niestety podobnie jak do pozostałej działalności operacyjnej w sprawozdaniach kwartalnych i półrocznych nie ma noty. Z raportu rocznego wynika, że w 2017 r. spółka naliczyła niecałe 900 tys. odsetek co dawałoby kwartalne obciążenie na poziomie ok. 220 tys. zł. Jeśli całą resztę przychodów/kosztów finansowych potraktować jako zdarzenia niepowtarzalne to mamy 1,8 mln zł zysku brutto w tym kwartale i 1,5 mln zł netto, natomiast w ujęciu 9- miesięcznym 4,4 mln zł zysku brutto i 3,6 mln zł zysku netto.

Są to jednak wartości na poziomie całej grupy, a spółka posiada w swoim podmiocie zależnym tylko 50 proc. udziałów. Zysk akcjonariuszy jednostki dominującej wyniósł w tym kwartale 2,1 mln zł, natomiast w całym okresie dziewięciu miesięcy 4,2 mln zł, przy czym są to wartości łącznie z różnicami kursowymi.

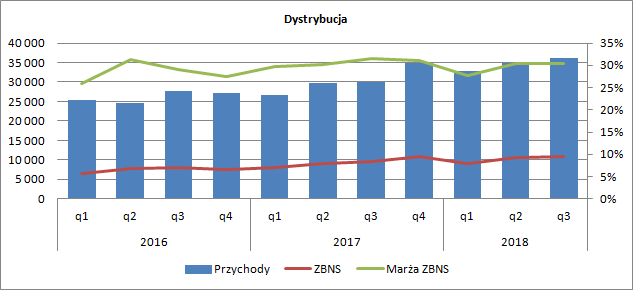

Jak wspomniałem na początku spółka działa obecnie w dwóch segmentach – dystrybucji i przetwórstwie mleka. Z rachunku segmentowego wynika, że dystrybucja działa tak jak należy. Przychody stabilnie rosną, North Coast utrzymuje marżę brutto wobec czego rośnie zysk brutto na sprzedaży. W III kw. przychody wyniosły 36 mln zł i były o 20 proc. wyższe r/r, wynik brutto zwiększył się o 1,47 mln zł i zamknął się kwotą 10,9 mln zł, natomiast przy 6 proc. wzroście kosztów operacyjnych dało to finalnie 2,6 mln zł zysku operacyjnego.

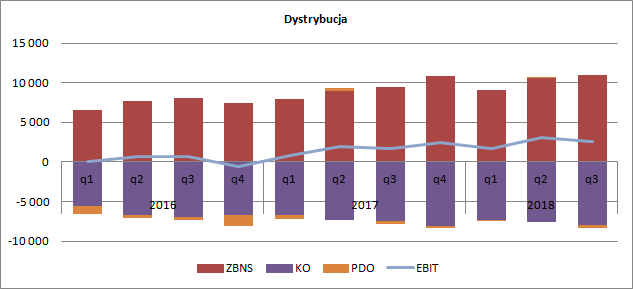

kliknij, aby powiększyć

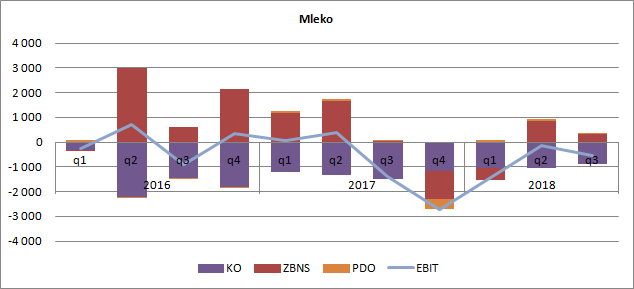

kliknij, aby powiększyćProblemy za to stwarza przetwórstwo mleka, czyli spółka zależna Latteria Tinis, w której jak wspomniałem North Coast ma 50 proc. udziałów. Na skutek zmniejszenia zamówień przez jednego ze swoich włoskich klientów w II połowie 2017 r. przychody spadły o 21 proc. i wyniosły 18,1 mln zł. Stało się tak pomimo reakcji zarządu i podpisania umów dystrybucyjnych we Francji, Anglii i Skandynawii, oraz zwiększenia sprzedaży przez sam North Coast (25 proc. vs. 15 proc.).

Segment ten osiągnął marżę brutto w wysokości zaledwie 2 proc., natomiast przed rokiem zapewnił jedynie zwrot poniesionych kosztów produkcji. Na poziomie operacyjnym mamy w tym kwartale stratę operacyjną 0,5 mln zł. i jest to piąty z rzędu kwartał kiedy wynik jest „pod wodą”. Zarząd spółki twierdzi, że jest to efekt zbyt niskiej sprzedaży, a zatem i produkcji przez co rośnie udział kosztów stałych w tym kosztów utrzymania produkcji. Dodatkowo spółce nie sprzyjały ceny sprzedaży serwatki. Warto jednak zauważyć, że strata generowana przez segment jest znacznie mniejsza niż w okresie III kw. 2017 – I kw. 2018 do czego przyczyniły się wzrost sprzedaży kw/kw i ograniczenie kosztów operacyjnych – wykresy poniżej. To daje nadzieję, że wraz z odbudową sprzedaży spółka wyjdzie na plus i będzie generować wartość.

kliknij, aby powiększyć

kliknij, aby powiększyćGrupa generuje gotówkę, choć w kwartalnym ujęciu zdarzają się często kwartały, że działalność operacyjna „zassysa” środki pieniężne. W tym kwartale przepływy operacyjne były dodatnie na 3,6 mln zł, natomiast w całym okresie dziewięciu miesięcy North Coast wygenerował 11 mln zł. To znacznie wyższe kwoty niż przed rokiem kiedy to słabo wypadł III kw. i w efekcie spółka pokazała tylko 9,6 mln zł gotówki operacyjnej. W ostatnich kwartałach spółka w zasadzie nie prowadzi inwestycji, choć trzeba zauważyć, że w II kw. br. wydała na aktywa trwałe ponad 800 tys. zł, ale to i tak kwota poniżej amortyzacji. Większe kwoty na inwestycje wydatkowane były w 2015 r. i prawdopodobnie nie ma obecnie takiej potrzeby. W końcu powierzchnię logistyczną do dystrybucji można wynająć, a segment mleko zmaga się z niewykorzystaniem zdolności produkcyjnych. Jak widać na wykresie poniżej spółka regularnie obniża swoje zadłużenie finansowe.

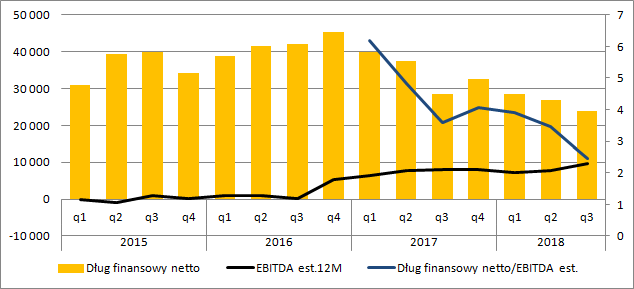

kliknij, aby powiększyćObecnie dług finansowy netto wynosi niecałe 24 mln zł i wydaje się, że jest pod kontrolą. Wskaźnik długu netto do EBITDA wynosi 2,45 co jest poziomem zupełnie akceptowanym, choć w historii spółki nie zawsze tak było. Z jednej strony był znacznie wyższy dług, z drugiej niska EBITDA.

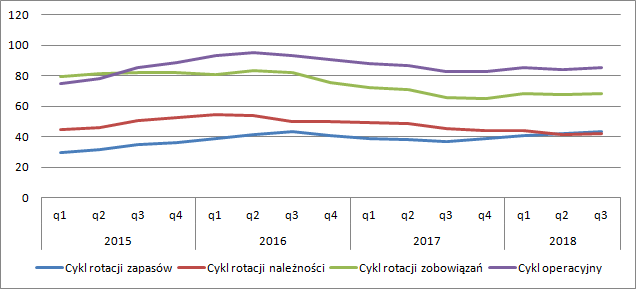

kliknij, aby powiększyćTrzeba też wspomnieć o efektywności działania. Obecnie cykl konwersji gotówki (liczony z wartości średniorocznych) wynosi 17 dni, czyli tyle co przed rokiem. Jednak na koniec III kw. 2016 r. wynosił on 12 dni. Względem tego okresu mamy spadek cyklu rotacji należności o 8 dni, ale także spadek cyklu rotacji zobowiązań o 13 dni. Dłuższy cykl konwersji gotówki świadczy najczęściej o utracie efektywności działania, ale warto zwrócić uwagę, że w sektorze handlu hurtowego jest on i tak zdecydowanie dłuższy i wynosi prawie 2 miesiące.

kliknij, aby powiększyćTo pogorszenie efektywności może świadczyć o poprawie płynności – kapitał obrotowy jest cały czas ujemny, choć w latach ubiegłych niedobór był wyższy – obecnie wynosi 2 mln zł, rok wcześniej 4,7 mln zł, natomiast 2 lata temu 12,7 mln zł.

Spółka obecnie jest wyceniana na 15 mln zł, przy wskaźniku EV/EBITDA na poziomie 4, czyli dość nisko i przy jeszcze niższym wskaźniku C/Z. Niestety akcje spółki są mało płynne i być może to odstrasza inwestorów, podobnie jak ujemny kapitał obrotowy i wskaźnik płynności poniżej jedności.

Trzeba jednak zauważyć, że zmiany idą w dobrym kierunku. North Coast znacząco obniżył w ostatnich latach zadłużenie, generuje gotówkę i sama jednostka dominująca konsekwentnie rośnie. Problemy stwarza podmiot zależny, ale tendencje wynikowe są obiecujące. Płynność nie jest satysfakcjonująca, ale niedobór kapitału obrotowego netto cały czas się zmniejsza. Pewnym ryzykiem jest współpraca z siecią delikatesów Piotr i Paweł, ale wydaje się, że potencjalne saldo nieściągalnych należności nie wpłynie mocno negatywnie na działalność spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj