Niezrealizowana strata z hedgingu - omówienie sprawozdania finansowego Hydrotor po I kw. 2020 r.Grupa Hydrotor specjalizuje się w produkcji i regeneracji elementów hydrauliki siłowej oraz w obróbce elementów wielkogabarytowych. W zakresie hydrauliki siłowej spółka oferuje takie produkty jak: pompy zębate, olejowe, rozdzielacze, cylindry, zawory oraz zasilacze hydrauliczne, wykorzystywane do produkcji maszyn rolniczych, sprzętu ratowniczego, urządzeń komunalnych oraz transportu specjalistycznego. Duża ilość wyrobów kierowana jest na krajowy rynek części zamiennych, związany ze sprzętem do produkcji rolnej. Część produkowanego asortymentu stanowią wyroby kooperacyjne sprzedawane zagranicznym wytwórcom maszyn rolniczych, urządzeń ratowniczych i producentom hydrauliki siłowej. Spółka zajmuje się też przemysłową i usługową regeneracją elementów hydrauliki siłowej, a także obróbką elementów wielkogabarytowych i pomiarami usługowymi.

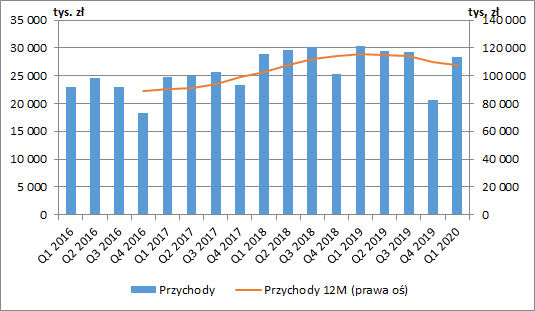

Od kilku kwartałów przychody grupy stopniowo spadają. Pierwszy kwartał bieżącego roku pod tym względem się nie wyróżnił. Sprzedaż wyniosła 28,3 mln zł, co oznaczało spadek o 2,1 mln zł (-7 proc. r/r). Za negatywne zmiany odpowiadał przede wszystkim eksport, który skurczył się o 18,8 proc. w ujęciu rocznym, ze względu na ograniczenie zamówień przez kluczowych odbiorców oraz brak nowych klientów. W segmencie sprzedaży krajowej grupa zanotowała natomiast 2,5-procentowy wzrost. Udział sprzedaży eksportowej spadł w I kw. do ok. 39 proc. skonsolidowanych przychodów.

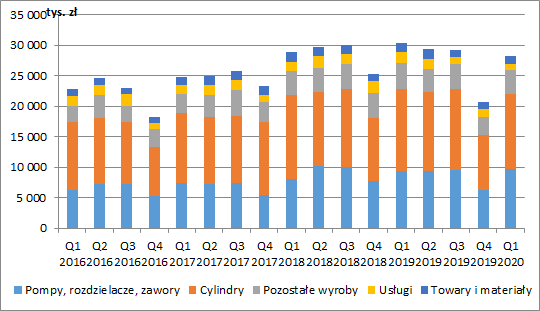

kliknij, aby powiększyćPatrząc na segmentową strukturę sprzedaży widzimy, że grupa zanotowała wzrost sprzedaży jedynie w przypadku pomp, rozdzielaczy i zaworów (+258 tys. zł r/r, +2,7 proc.). Prawdopodobnie wpływ miało na to rozpoczęcie produkcji zaworów wodnych dla jednego z europejskich producentów sprzętu pożarniczego. Spadek przychodów odnotowano w przypadku cylindrów (-1,1 mln zł r/r, -8,1 proc.), pozostałych wyrobów (-406 tys. zł r/r, -9,6 proc.), towarów i materiałów (-138 tys. zł r/r, -9,8 proc.) oraz usług (-738 tys. zł r/r, -40,5 proc.).

W sprawozdaniu za I kw. zwrócono uwagę na działalność Wydziału Obróbki Wielkogabarytowej. Rynek obsługiwany przez ten wydział jest płytki, charakteryzuje się małym popytem i wyróżnia się zmiennością cen. Składane oferty dotyczą często projektów realizowanych na przestrzeni kilku miesięcy. Istotne ograniczenie działalności Wydziału Obróbki Wielkogabarytowej miało duży wpływ na wyniki minionego okresu.

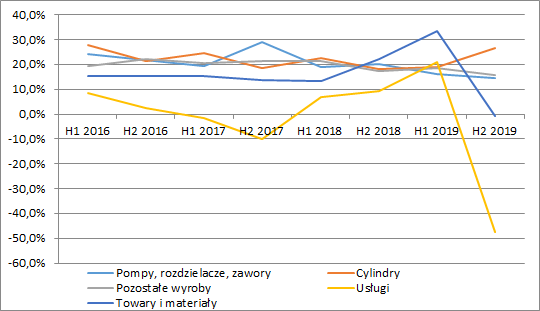

kliknij, aby powiększyćW raportach kwartalnych spółka nie prezentuje niestety wyników poszczególnych segmentów. Dane te posiadamy jedynie dla okresów półrocznych. Na poniższym wykresie przedstawiającym kształtowanie się marż brutto warto zwrócić uwagę na stopniowy spadek marż dla pomp, rozdzielaczy i zaworów oraz pozostałych wyrobów. Dodatkowo dla towarów i materiałów oraz usług spółka pokazała ujemne marże (odpowiednio -0,8 proc. oraz -47,5 proc.). Z drugiej strony odnotowaliśmy wzrost marży na cylindrach (26,5 proc. w II poł. 2019 vs 18 proc. rok wcześniej).

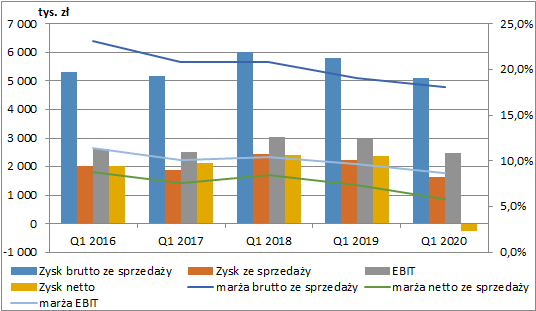

kliknij, aby powiększyćPatrząc na marże skonsolidowane od razu możemy zaobserwować ich systematyczny spadek. Marża brutto na sprzedaży wyniosła w I kw. 2020 r. 18,1 proc. wobec 19,1 proc. rok wcześniej. Hydrotor wskazuje na tutaj na wymuszone zmiany asortymentowe na skutek schodzenia z rynku niektórych wysokomarżowych wyrobów. Dokładając do tego 7-procentowy spadek przychodów spowodowało to spadek zysku brutto ze sprzedaży do 5,1 mln zł (-0,7 mln zł r/r, -12 proc.). Co prawda spółce udało się ograniczyć nieco koszty sprzedaży i zarządu (-110 tys. zł r/r, -3,1 proc.), ale nie w takim stopniu jak spadek przychodów. Zysk ze sprzedaży skurczył się więc o 0,6 mln zł r/r (-26,4 proc.) i wyniósł 1,6 mln zł.

Ciekawą sytuację mamy na poziomie pozostałej działalności operacyjnej, gdzie przychody systematycznie przekraczają koszty. Nie znamy dokładnych przyczyn takiej sytuacji (spółka nawet w sprawozdaniu rocznym nie rozbija tych pozycji), ale prawdopodobnie jest to efektem otrzymywanych dotacji na działalność inwestycyjną. Ostatecznie EBIT wyniósł 2,5 mln zł co oznaczało spadek o 0,5 mln zł r/r (-16,6 proc.).

Na poziomie finansowym spółka wykazała 2,5 mln zł kosztów netto wobec jedynie 70 tys. zł rok wcześniej. Przyczyną tak dużej różnicy była zmiana wyceny zawartych kontraktów forward zabezpieczających ryzyko walutowe (2,3 mln zł) związane ze sprzedażą eksportową. Ponieważ Hydrotor nie stosuje rachunkowości zabezpieczeń i kurs EUR/PLN na koniec marca był wyższy niż kurs wykonania forwardów, to zmiana wyceny niezrealizowanych instrumentów pochodnych weszła w wynik okresu. Dodatkowo koszty finansowe zostały obciążone ujemnymi różnicami kursowymi wynikającymi z przeszacowania kredytów w kwocie 306 tys. zł.

Gwoli ścisłości brak stosowania rachunkowości zabezpieczeń nie oznacza, że spółka zawarła kontrakty terminowe w celach spekulacyjnych. Wynika to z dość znacznej ilości dodatkowych warunków i procedur, które muszą zostać spełnione aby takie ujęcie księgowe mogło być wykorzystane. W efekcie spółki czasami rezygnują z zastosowania rachunkowości zabezpieczeń, godząc się aby działalność hedgingowa w całości przechodziła przez wynik finansowy.

Ostatecznie Hydrotor w I kw. pokazał stratę netto w wysokości 246 tys. zł. Wykluczając z wyniku wpływ wyceny instrumentów pochodnych (w raporcie kwartalnym spółka informuje, że mieliśmy tu tylko wycenę bez realizacji kontraktów, a więc w takim razie gdyby stosowano rachunkowość zabezpieczeń to pozycja ta przeszłaby bezpośrednio na kapitał) zysk netto wyniósłby ok. 2 mln zł, co oznaczałoby spadek o ok. 13 proc. r/r.

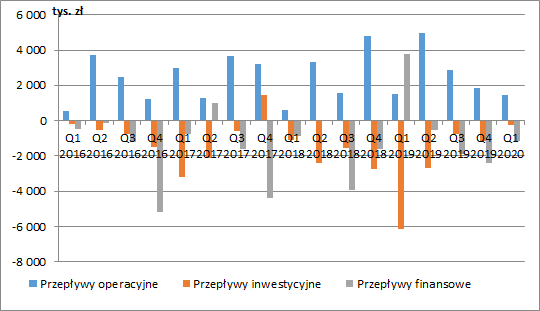

kliknij, aby powiększyćHydrotor cały czas generuje dodatnie przepływy operacyjne. W poprzednim roku wyniosły one 11,2 mln zł wobec 10,3 mln zł w 2018 r. W I kw. podstawowa działalność dostarczyła 1,4 mln zł gotówki (1,5 mln zł rok wcześniej). Stabilny dopływ operacyjnych środków pieniężnych pozwala na wydatkowanie ich na poziomie działalności inwestycyjnej oraz regularne wypłaty dywidendy. W 2019 r. Hydrotor zakończył budowę centrum B+R pozwalające na projektowanie nowych wyrobów wraz z wdrożeniem technologii ich wykonania.

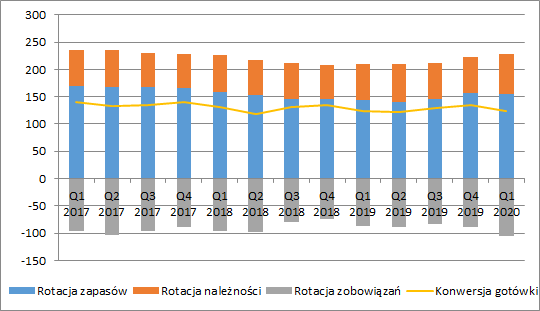

kliknij, aby powiększyćNa dość stabilnym, aczkolwiek wysokim poziomie utrzymuje się cykl konwersji gotówki. Od zakupu zapasów do otrzymania płatności za produkty i usługi mija ok. 120-130 dni. W I kw. wydłużeniu o 11 dni r/r uległ cykl zapasów i o 7 dni cykl należności. Spółka zbilansowała to dłuższymi terminami płatności u swoich dostawców (+19 dni r/r).

kliknij, aby powiększyćNa koniec grudnia 2019 r. (niestety nie mamy danych na koniec marca) o 1,4 mln zł r/r wzrosły należności przeterminowane spółki. W szczególności, wzrost o 1,5 mln zł zanotowano w grupie przeterminowanych od 3 do 6 miesięcy. Pogłębiająca się trudna sytuacja w spółkach przemysłu ciężkiego związana z pandemią koronawirusa może powodować dalszy wzrost przeterminowanych należności. Na koniec I kw. należności z tyt. dostaw i usług oraz pozostałe (przy czym ponad 90 proc. do tej pory to należności handlowe) wzrosły o 3,6 mln zł kw/kw.

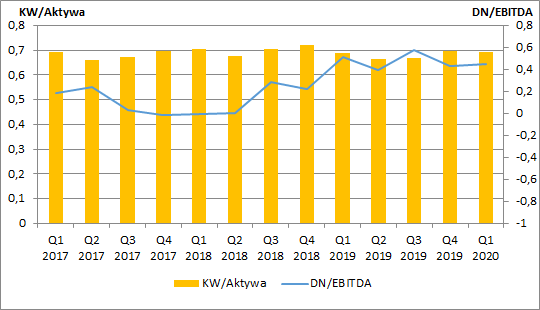

kliknij, aby powiększyćHydrotor finansuje swoją działalność dość konserwatywnie. Około 70 proc. pasywów stanowi kapitał własny. Dodatkowo dług netto wynosi jedynie 6,9 mln zł, co oznacza wysokość wskaźnika DN/EBITDA na poziomie 0,45. Jedynym problemem może być struktura terminowa zadłużenia odsetkowego, ponieważ ok. 7,2 mln zł to kredyty krótkoterminowe, przy czym większość to kredyty w rachunku bieżącym.

kliknij, aby powiększyćSpółka od pewnego czasu odczuwa spowolnienie, szczególnie w gospodarce europejskiej (spadający eksport). Poza niższymi przychodami ucierpiały również jej marże. Nie bez wpływu w tym zakresie pozostaje poziom konkurencji cenowej wśród wytwórców elementów hydrauliki siłowej, a także częste zmiany asortymentowe. Wyniki najbliższych okresów mogą znajdować się pod dodatkową presją przez pandemię SARS-Cov-2.

Z pewnością pozytywnym czynnikiem mającym wpływ na wyniki kolejnego kwartału jest utrzymujący się wysoki kurs EUR/PLN. Nie powinniśmy już być z pewnością świadkami tak dużych zmian wyceny instrumentów pochodnych, a wyższy kurs powinien podwyższyć nieco przychody i marżę spółki.

Obecna kapitalizacja Hydrotoru wynosi ok. 67 mln zł, co przy zysku netto za ostatnie 12 miesięcy (skorygowanym o wpływ wyceny forwardów walutowych) w wysokości 7 mln zł, oznacza wskaźnik C/Z na poziomie ok. 9,6. Biorąc pod uwagę duże ryzyko spowolnienia w gospodarce europejskiej, które może przełożyć się na niższe zamówienia dotychczasowych klientów, obecna wycena nie wydaje się atrakcyjna do zakupów. Tym bardziej, że spółka sama przyznaje w raporcie za I kw. że na razie nie udaje się jej zastąpić mniejszych zamówień od dotychczasowych kontrahentów nowymi kontraktami.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.